ペアローン デメリット

人生で一番大きな買い物と言われている不動産ですから、

1人で住宅ローンを組むことができない場合も少なからずあります。

そこで活用できるのがペアローンですが、必ずしもメリットだけではありません。

今回の記事は、ペアローンのデメリットを中心に

- 通常のローンとの違い

- 離婚時のペアローンの取扱い・返済リスク

- 一方が住宅ローン返済できなくなった場合(リストラ・求職・出産)

- 金利上昇におけるペアローンの危うさ

- 団信(団体信用生命保険)の取り扱い

などについて、徹底解説しますのでご参考ください

通常のローンとの違い

銀行住宅ローンを組み際の検討材料

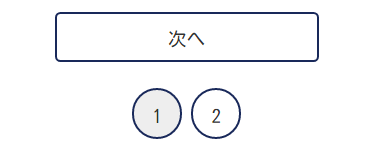

ペアローンの仕組みは、不動産購入(マンション・一軒家・注文住宅・家づくり)に際して複数の債務者(配偶者・親子・親族関係等)でローン契約をするスキーム、住宅ローンの借入方法の1つです。

最近では、1億円以上のタワーマンションをパワーカップルが購入というニュースをよく目にします。

世帯年収(世帯収入)1,500万円以上の共働きパワーカップルが、ペアローンでマンション購入。

- 夫が5,500万円の住宅ローン融資

- 妻が4,500万円の住宅ローン融資

などの持ち分(持分割合は夫は20分の11、妻は20分の9)として、旦那さんは奥さん・奥さんは旦那さん、各々の連帯保証人になる形でペアローン契約を行います。

[各銀行の申し込み条件]

★ソニー銀行:ソニー銀行の住宅ローンは夫婦、同性パートナー、もしくは親子でのペアローン(債務者は2名まで)が可能です。

★auじぶん銀行:auじぶん銀行のペアローンは、一定の条件のもと、配偶者、親子関係にある場合に利用可能です。

★PayPay銀行:PayPay銀行のペアローンは、おふたりの関係が、原則として同居する配偶者または親子であることで利用可能です。

★イオン銀行:夫婦や親子または生活のパートナーとなる方の二人、お互いの連帯保証人となる契約、結婚前の婚約者同士の方でも申込み可能です。

住宅ローン・ペアローン契約のデメリット 収入減・共働き・金利上昇

ペアローンは、

不動産購入(新築マンション・中古マンション、新築・中古一戸建て、土地等)において夫婦の共同作業的に住宅ローンを組んで購入するシステムとして何の違和感もないようにも思えます。

欲しい家(不動産)を購入するために、2人の与信枠を最大限生かせるため、非常に便利のようにも思えます。

しかし、ペアローンのデメリットを無視することはできません。

潜在的な危険性を把握することは大切ですし、

それ以上に、そのデメリットが現実味を帯びてきそうな雰囲気となってきました。

- リストラや育休等による返済問題

- 離婚後のローンの取扱いが難しい

- 金利上昇によるローン返済苦

その他、団信(団体信用生命保険)、諸費用等、挙げたらきりがありません。

夫婦どちらか一方が返済ができなくなる場合

自分だけでは返済できない

ペアローンは、一つの不動産に対して2人でローン返済を行う図式です。

よって毎月、旦那さん・奥さんが各々住宅ローンの返済を行います。

もし、

- 給料が減ったら?

- リストラにあったら?

- 出産・育児で産休・休職したら?

退職すれば一時的に収入がなくなってしまうでしょう。

借金である以上、遅延の発生は許されることではありません。

ペアローンを組む場合、

給料は減らない・年収が上昇していくことを前提として購入しています。

しかし、生活の変化・不測の事態・イレギュラーなことが起こるのが人生です。

- 産休で給料保障(育休手当)と言っても、満額出るとは限りません。

- リストラされても、即次の仕事が決まるとも限りません。

旦那さん・奥さん、どちらか一方の資金繰りがおかしくなり、

- 住宅ローン返済ができなくなる

- 予定していたキャッシュフローが崩れる

夫婦双方、お互いが連帯保証人となっているわけですから、

片方の支払いが滞ると、保証人であるもう片方に責任は向い、一括での返済(返済義務)を求められるリスクがあります。

自分だけでは返済は難しいでしょうし、

返済負担が増える可能性がある以上、ペアローンのデメリットと言えるでしょう。

離婚後の取扱い・判断をご説明

金融機関との付き合い方・再審査の必要性

ペアローン契約時、

一生夫婦がともに生活・婚姻を前提としているでしょう。

しかし日本においても、3組に1組(4組に1組?)が離婚しているというデータがあります。

以前、離婚:財産分与時の不動産売却で紹介しましたが、離婚における不動産分与は非常にもめます。

ペアローンでなく契約者1人の場合(収入合算含む)の場合、

名義人は旦那さん名義の家であっても、夫婦で築いた財産:夫婦共有の財産として財産分与するため、夫婦間で判断が分かれギクシャクします。

ペアローンの場合も同様に、権利が複雑な不動産をどうするか?

こちらも同様に夫・妻の判断が分かれます。

- 家を売却・住宅ローンを返済し残ったお金を二人で分ける

- どちらか一方が、今の家に住み続ける・権利を買い取る

- 今の家を賃貸に回し、家賃収入でローン返済を進める

参考ページ:離婚時のペアローン(財産分与)

家を売却し2人で分ける選択が一番シンプルであることは間違いありません。

具体的なケースとして、

- 家を売却額:1億2,000万円

- 旦那の住宅ローン残債:4,000万円

- 妻の住宅ローン残債:3,500万円

————————

ローン返済後の4,500万円を2人で2分の1(2,250万円ずつ)で分けあう形になります。

持分割合が、夫:20分の11、妻;20分の9であっても、夫婦で協力して形成した共有財産としてお互い半分ずつと考えます。

もちろん、オーバーローン(借金が残る場合)の心配もしなくてはなりませんが、不動産市況が大きく崩れていない現状であれば、事故物件等のリスクがない限り、アンダーローン(キャッシュが残る)となるでしょう。

《どちらか一方が住み続ける場合》

ペアローンのデメリットは、その権利の複雑さにあります。

特に、どちらか一方が住み続ける場合。

夫婦で権利を保有(所有権)している家(共有名義)を、単独所有(名義)にするわけですから、住宅ローンを一本化(単独契約)する形になります。

*改めて金融機関(銀行)の審査・融資を受けます。

例えば、旦那さんが単独名義する場合、

奥さんの住宅ローン残(仮:3500万円)を追加融資(ダブルローン・借り換え)の形で借り換えする必要があります。

しかし、それだけではありません。

金融機関とのやり取りはこの流れですが、

夫婦間の不動産所有・譲渡は、もう1つ考えなくてはいけません。

1億円で購入した家が値上がりし売却査定額が1億2000万円の場合、その分配も考えなくてはなりません。

夫は、妻の住宅ローンを含めて一本化しますが、1億2,000万円の家を受けます。

妻は、資産価値が上がった家の差額を請求することで調整します。

そもそも、査定額はあくまでも売れるであろう金額です。

頭金は俺が出した、査定額で売却できるかわからないなど、お互いの権利の主張がトラブルになる場合もあります。

離婚の種類はいろいろあります。

全てが険悪関係の離婚とは限りません。

・ビジネス関係継続の離婚

・財産保持のための離婚

よって、すべての離婚夫婦が相手の顔を、一生見たくない!

とは限りません。

そのため離婚後は、賃貸運用する形で家賃収入からローン返済も選択肢の1つです。

以前、自宅マンションを賃貸に出すメリット・デメリットを紹介しました。

利回り、返済シミュレーション、確定申告、金融機関への相談等、検討、内容の確認も必要ですが、老後のための資産確保も選択肢の1つです。

マンション貸す.comなら、簡単に家賃シミュレーションが可能です。

>>家賃シミュレーションはコチラ

ペアローンを組む時の金利上昇のリスクについて

住宅ローンを組むケース・借り入れ契約

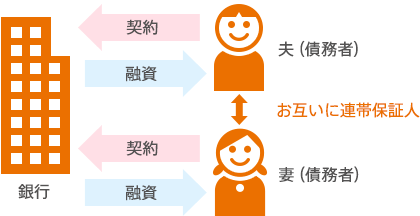

以前、住宅ローンの変動金利について、

を紹介しました。

その中でも紹介したのが、過去の金利の動きです。

日本の住宅ローン金利の推移を見ると

平成2年・3年あたりの金利は8%を超えていたことがわかります。

毎月の返済額・総返済額をシミュレーションしてみました。

3000万円を35年固定で借り入れした場合、

金利8.5%の場合(平成2年・3年)

- 毎月の返済:22万円程度

- 総返済額:9400万円

金利1.5%の場合(現状)

- 毎月の返済:9万円程度

- 総返済額:3800万円

同じ借入金額でも、契約時の金利によってここまで大きな開きが出るわけです。

平成2年・3年で住宅ローンを組んだ人は、

3000万円の借り入れに対して

1億円弱の返済が当たり前だったわけです。

金融機関(銀行)も、

その返済能力に対して融資の審査を行っていました。

超低金利時代、特に変動金利は1%を切る時代ですから、

年収の8倍、場合によっては10倍の融資を受けている状況です。

ペアローンの多くの場合、

融資額の最大化を基本としている方も少なくないでしょう。

変動金利を選択している夫婦が大半でしょう。

そのため、今後、変動金利が”1%”上がっただけでも返済が難しくなる人・返済に不安が出る人も少なくないと言われています。

あなたはどうですか?

金利が1%上がったら、返済額どれくらいになるか、シミュレーションしたことありますか?

ペアローンの最大のデメリットは、この変動金利の上昇ではないかと言われています。

その他デメリット

手数料等が2人分かかる

ローン契約が2本となるペアローンですから、それにかかわる融資手数料(融資事務手数料)、契約書に貼る印紙代(印紙税)、ローン保証料、司法書士報酬(抵当権設定等)、保証会社など事務手数料や諸経費は、通常の倍かかります。

また、契約後、住民税、繰り上げ返済・住宅ローン借り換え、各々手続きにも手数料かかるのも無視できません。

ペアローンのメリットは何? 収入合算・リスク分散・借入可能額増額

ペアローンのデメリットを並べて危機を煽るのもよくないので、ペアローンのメリットを紹介します。

《借入可能額増額》

ペアローンは、共働き世帯・共働き夫婦・家庭として二人の信用枠を最大限に活用・協力体制を築くわけですから、借入額の増額が期待できます。

予算が増えれば、購入する物件の幅も広がります。

ペアローンでなければ、購入できないという夫婦も少なくないでしょう。

《リスク分散》

ペアローンは、各々の強みをベースに金融機関と交渉が可能です。

夫:固定金利、妻:変動金利という形で個別に契約等も可能ですし融資額を等分にする必要も、借入先の銀行を1社に絞る必要もありません。

交渉も可能ですので、有利な借入の設定・模索も可能です。

《住宅ローン控除》

夫婦各々、住宅ローン控除の適用で節税効果・税金対策にもなります。

住宅ローン控除は、家(戸建て・マンション・注文住宅)の購入・増改築において確定申告で所得税の控除が受けられる制度(住宅ローン残高の0.7%が税金から控除される制度)です。

*原則10年間・最大13年間分の納税額が対象

《3000万円特別控除》

税金という面では、3000万円特別控除もペアローンのメリットといえます。

3000万円特別控除は、自宅を売却したとき、購入時の価格より高く売却できた場合、控除額3000万円まで、税金の支払いの必要ない制度です。

都心の不動産の場合、昨今の不動産相場上昇によって3000万円以上、高く売却できる場合が少なくありません。

通常の契約者1人の住宅ローンの場合は、3000万円以上は課税対象になりますが、ペアローンの場合、各々3000万円の枠が適用されるので、高額売却時は大きなポイントとなります。

3,000万円特別控除とは?

メリット・デメリット両面をもっているもの

団体信用生命保険(団信)は、住宅ローン契約者に万が一のことが起きた場合、保険でローンを完済するシステムです。

一般的なローン契約の場合は、契約者が1人であるため、団信の加入によって残された遺族は住宅ローン完済の不動産を相続される形です。

ペアローンの場合、妻・夫各々、団信の契約を行うため、仮に、旦那さんが亡くなった場合(高度障害等も)、旦那さんのみの住宅ローンが完済ということになります。

メリットと考えるか?デメリットなのか?微妙なところです。

《住宅ローンの「ペアローン」と「収入合算」》

ペアローンを考える時、同時に収入合算を比較検討する人もいます。

特徴としては、

収入合算はローン契約は1本、住宅ローンを契約する本人の年収に配偶者や同居する父母、子の年収を合わせて連帯債務者として審査を通すものです。

収入合算することで、ペアローン同様、住宅ローン審査に通過しやすいですが、

契約者は1人なので、持分を分割はできず、団信、住宅ローン控除は契約者のみとなります。

ペアローンはデメリットだらけ!体験談・口コミ

ペアローンを組んで、離婚・破産などをした人の体験談や口コミをよく目にします。

そこで、SNS:X(旧Twitter)やInstagram、Facebook(ツィッターやインスタグラム、フェイスブック)ファイナンシャルプランナーのコラムなどを確認しました。

ペアローンを組む比率は年収が1000万超の世帯では7割を上回る。ってマジ? pic.twitter.com/IetntmhTY5

— moja🧚♀️ (@moja99758134) January 25, 2023

「住宅ローンアナリスト塩澤」でYouTube配信もしています😊 今回は、夫婦で住宅ローンを借りる際のメリット・デメリット(ペアローン・連帯債務・連帯保証)のダイジェスト版をご紹介👍ご興味ある方はぜひYouTubeをご覧下さい♫チャネル登録もお願いします🙇♂️ pic.twitter.com/NnAoiaPlvC

— モゲチェック塩澤|住宅ローンアナリスト|皆さんが気になる疑問にズバリ答えます💁 (@takashishiozawa) January 2, 2023

夫婦で住宅ローンを借りる際のメリット・デメリット(ペアローン・連帯債務・連帯保証)のダイジェスト版をご紹介

夫婦&親子の収入合算はメリット&デメリットを考えて!🧐

収入合算最大のメリットは単独では不可能な高額融資が組める事や住宅ローン控除👨👩👧

デメリットは離婚によるトラブルや共有者の死亡による相続で権利関係が複雑化する事🤔

連帯保証、連帯債務、ペアローンは特徴を理解し慎重に判断しましょう🏘️ pic.twitter.com/p1F2uuMKV2— 池田浩一 (@k_ikeda1127) January 18, 2023

デメリットは離婚によるトラブルや共有者の死亡による相続で権利関係が複雑化する事

連帯保証、連帯債務、ペアローンは特徴を理解し慎重に判断しましょう

後悔している人も少なからずいるようです。

ペアローンと他のローン方法の比較:メリット・デメリットを徹底解説

住宅ローンを組む際、多くの人がどのローン方法を選ぶべきか迷います。

特に、ペアローンという新しい形態のローンが登場してから、その選択肢はさらに広がりました。

ペアローンと他の主なローン方法との比較を行い、それぞれのメリット・デメリットを確認しました。

ペアローンは、夫婦やカップル、親子など申込者2人の収入を合算して、より多くの金額を借り入れることができるローン方法です。

主に、収入が2つある世帯が対象となります。

通常の住宅ローンは、1人の収入を基にした借り入れとなります。

主に、単身者や収入が1つの世帯が対象となります。

フラット35は、固定金利型の住宅ローンで、最長35年間、金利が変動しない特徴があります。

ペアローン、通常の住宅ローン、フラット35など、それぞれのローン方法には、独自のメリット・デメリットが存在します。

借り入れを検討する際には、自身のライフスタイルや収入状況を考慮し、最適なローン方法を選択することが重要です。

また、専門家やファイナンシャルプランナーの意見も参考にすると、より安全な選択ができます。

ファイナンシャルプランナーが語るメリットとデメリット

返済計画・税制・節税の利用

ペアローンは、近年の住宅ローン市場で注目を浴びている新しい形態のローンです。

ファイナンシャルプランナーや住宅ローンの専門家に意見やアドバイスを求め、ペアローンの真実に迫ります。

《専門家の意見》

《ファイナンシャルプランナーのアドバイス》

ペアローンは、多くのメリットを持つ一方で、不確実性も伴います。

専門家やファイナンシャルプランナーの意見やアドバイスを参考にし、自身のライフスタイルや家計の状況を考慮して、最適なローン方法を選択することが重要です。

最新情報と:金利動向とファイナンシャルプランナーのアドバイス

近年、ペアローンの利用者が増加しています。

その背景には、夫婦やカップル、親子など2人の収入を合算して、より多くの金額を借り入れることができるというメリットがあります。

しかし、金利の動向や銀行のキャンペーン情報は日々変動しており、最新の情報をキャッチアップすることが重要です。

また、ペアローンを組む際のアドバイスや注意点について、専門家やファイナンシャルプランナーの意見を取り入れることで、より安全なローン選択をすることができます。

- ペアローンの最新の金利情報

近年、日本の金利は低水準が続いています。

しかし、経済の動向や日銀の政策により、金利は変動します。

特に、ペアローンを組む際には、固定金利と変動金利のどちらを選択するかが重要なポイントとなります。

最新の金利情報をチェックし、自身の返済計画や家計の状況に合わせて、最適な金利タイプを選択することが推奨されます。 - 銀行のキャンペーン情報

多くの銀行や金融機関では、ペアローンのキャンペーンを実施しています。

例えば、金利の特別割引や、初回の手数料無料など、様々なキャンペーンが展開されています。

これらのキャンペーン情報を活用することで、ローンのコストを削減することができます。

ペアローンの実例や事例:成功と失敗の境界

ペアローンは、近年の日本の住宅ローン市場で注目を集めている新しい形態のローンです。

このローンの特徴は、夫婦やカップル、親子など2人の収入を合算して、より多くの金額を借り入れることができる点にあります。

しかし、そのメリットだけでなく、デメリットも存在します。

共に30代前半のサラリーマンとして働いています。

夫の年収は500万円、妻の年収は400万円と、合わせて900万円の収入があります。

新築の一戸建てを購入するために、ペアローンを利用することを決意しました。

通常の住宅ローンでは、夫の年収だけでの借入れとなると、大体3000万円程度が上限となりますが、ペアローンを利用することで、彼らは最大で5000万円の借入れが可能となりました。これにより、理想の物件を手に入れることができました。

夫がフリーランス、妻がパートタイムで働いています。

夫の年収は不安定で、年によって大きく変動することがあります。

一方、妻の年収は200万円程度と安定しています。

彼らもペアローンを利用して、マンションを購入しました。

しかし、夫の収入が大きく減少した年が続き、返済が困難となりました。

ペアローンの特性上、2人の収入を合算しての借入れとなるため、返済額も大きく、夫の収入減少による影響が大きかったのです。

*正社員に限らず個人事業主・フリーランス・契約社員であってもペアローンの契約は可能です。

ペアローンに関するQ&A(よくある質問)

ペアローンは、夫婦やカップル、親子など2人の収入を合算して、より多くの金額を借り入れ住まいを手に入れるローン方法です。

2人の収入を合算するため、通常の住宅ローンよりも多くの金額を借り入れることができる点が最大のメリットです。

2人の収入を基にした返済となるため、一方の収入が減少すると返済が困難になる可能性がゼロではあります。

金利の選択は、将来の金利の動向や家計の状況によります。固定金利は安定していますが、変動金利は経済の動向により変動します。

収入証明書や住民票、身分証明書などの基本的な書類が必要となります。

2人の収入を合算するため、一般的な住宅ローンよりも審査基準は緩やかとなることが多いです。

年齢にもよりますが、多くの金融機関で、最長35年間の返済期間を設定しています。

ただ、タイミングに合わせて繰り上げ返済との返済方法を駆使し返済期間を圧縮していきます。

2人の収入が減少する懸念を考慮し、返済計画をしっかりと立てることが重要です。

返済額が大きくなる可能性がありますので、金融機関と相談し、返済計画の見直しを行うことが推奨されます。

それぞれのライフスタイルや収入状況に応じて、最適なローン方法を選択することが重要です。

専門家やファイナンシャルプランナーの意見を取り入れることで、より適切な選択ができます。

連帯債務型と連帯保証型

住宅ローンにおける「連帯債務型」と「連帯保証型」は、ローンの保証方法に関する2つの異なるアプローチです

連帯債務型

★主債務者と連帯債務者が同等の返済義務を負う

★夫婦や親子など、収入合算が必要

★主債務者と連帯債務者両方が団体信用生命保険に加入可能

★住宅ローン控除を受けられる

★フラット35など、一部の住宅ローン商品のみ利用可能

連帯保証型

☆債務者と連帯保証人が異なる

☆債務者が返済不能になった場合にのみ、連帯保証人が返済義務を負う

☆収入合算は不要

☆債務者のみが団体信用生命保険に加入可能

☆連帯保証人は住宅ローン控除を受けられない

☆多くの住宅ローン商品で利用可能

ペアローンはやめたほうがいいのか? ローンを組む時の注意点:記事まとめ

(ペアローンの検索候補が怖すぎる….) pic.twitter.com/7YBGKG2U9v

— ふりふりモノトーン (@furifuri_mono) January 21, 2023

ペアローンは別に違法なローンの組み方ではありません。

働き方改革等で共働き世帯も増えたことで逆を言えば契約バリエーションが増えた側面とも言えます。

ハウスメーカーもマンションメーカーを物件を売るために、あらゆる形で資金調達方法を考えいます。

住宅購入:新築だけでなく中古、またリノベーション・リフォームでも利用されています。

収入・ライフプランによっては、

ペアローンを活用することで新築マイホーム等を持てるわけですから、借入方法の1つとしておすすめです。

そのため、ペアローンはやめたほうがいいとは言いません。

とはいえ、ペアローンデメリットを考えると少なからず、無理な融資の形はお勧めできません。

住宅ローンを組む場合、

住宅ローン会社の選び方は人それぞれですが、

世帯主1人を前提にローンの審査を行ったところ、金融機関からペアローンをすすめらる場合があります。

やむを得ずペアローンの形でなければ希望する物件が購入でないという場合であれば、与信枠を残しての不動産購入なので、問題ありません。

ただ、夫婦の収入・年収から与信枠を洗い出し、与信枠ぎりぎり満額での不動産購入は、リスク管理が必要といえるでしょう。

欲しい!購入したい!まずは冷静に

欲しい!購入したい!と思う物件が身の丈に合っているのか?

- 住宅ローン金利上昇

- 物価上昇

- 光熱費高騰(電気代高騰)

- 増税

- 台湾有事

を含めて、家計を圧迫しかねません。

- 子供の教育資金(大学の学費等)のための貯金

- 老後の生活のための予備資金

が、外的要因によって削られる可能性もあります。

ペアローンに限らず住宅ローンの危うさは、

- 予定外の出費

- 想定外の支出

です。

ペアローンを組む時は、借入期間はもちろん、今後のシミュレーション、資金管理もしっかり行いたいところですね。

ファイナンシャルプランナー(FP)などの専門家の無料相談もおすすめです。