住宅ローンの審査は通る?メリット・デメリットは?

マンション購入時の見極めのポイント・注意点

マンション購入を検討する人は、

- 家族が増えて手狭になったファミリーによる3LDKのマンション購入

- 結婚を機にマンション購入を検討

- 子どもは独立し、空き部屋が増えたためコンパクトなマンション購入

だけではありません。

今回は、

最近、久しぶりに昔からの知り合い女性(40代・独身)とランチしたときの話。

- マンションの買い時なのか?

- 住宅ローンはどうなのか?

- どの場所を選んだほうがいいか?

- 出口戦略はどう考えるか?

彼女は、大学卒業後、のらりくらり生活をし30代半ばで結婚という話もあったみたいだが、婚約にはいたらず、3年前までは派遣社員として仕事をしていました。

3年前に正社員として働きだし、40代に突入し老後のことを考えだしたのが今のタイミング。

年収は600万円ちょっと。

そのMさん、マンション購入を検討しているとのこと。

マンション購入に関して、

いろいろ質問されたので、その返答・アドバイスをベースに、

今回は、40代・独身女性のマンション購入について紹介します。

独身女性がマンション購入:30代・40代

最近、私の身近でも30代・40代の独身女性がバンバン、マンションを購入したり、不動産投資・マンション投資を検討している人もいます。

Mさん(40代独身)も今後のことを考えて

- いつ買うのがいいのか?

- 新築マンション・中古マンションどちらがいいのか?

- どの場所に買うのがいいのか?

- 住宅ローンはフルローンが可能か?

の質問に対してアドバイスしました。

40代独身女性のマンション購入:いつ買うのがいいのか?

購入に関しては、

- いつ買うのがいいか?

- 今買ってもいいのか?

タイミングをすごく気にしていました。

やはり、大きな買い物だけに安く買いたいという気持ちは分かります。

都心の不動産は値上がりしているため躊躇するのも分かります。

さらに、40代 独身 女性となると銀行の審査を厳しくなる場合があるため、流暢に構えてもいられません。

購入のタイミングは購入できるタイミングが基本です。

実際に、3年前にマンション購入はできたでしょうか?

派遣社員の場合、住宅ローンの審査が通らず買いたくても買えないでしょ。

また、50歳になれば、35年の住宅ローン契約は難しくなります。

無理に急ぐ必要はありませんが、インスピレーションなどではなく、資産価値を担保できる物件を購入するのが基本です。

40代独身女性のマンション購入:新築がいいのか?

- 新築はいいか?

- 中古がいいか?

新築マンションは、新築プレミアが上乗せされているからおすすめません。

さらに、土地取得、資材費や人件費などで高騰している新築マンションだけに、中古マンション購入で問題ありません。

中古マンション購入に関しては、

築年数は極端な話、1981(昭和56)以降の物件(新耐震基準)をリフォーム・リノベーションという選択肢もあります。

- 新築マンション:3500万円

- 築浅マンション:3000万円

- 築25年:2000万円+300万(リフォーム)

マンションは築30年だろうと40年だろうと修繕工事がしっかり計画されているマンションであれば終の棲家として計算もできます。

40代独身女性のマンション購入:どの場所に買うのがいいのか?

購入する場所や立地はどう考えたらいいのか?

今回の場合、不動産投資ではないので、

購入する場所に関しては、自分のライフスタイルにマッチする場所が基本です。

- 通勤しやすい駅(できれば複数の路線がある駅)

- 駅から5分以内

現状、千代田区内住んでいるおようなので、千代田区・中央区にいい物件があればそれでもいいし、

もし結婚したときに”売却”も”賃貸”も考えられるように、立地:駅からの距離は近いに越したことはありません。

少なからず

- 住んで善し

- 売って善し

- 貸して善し

三方良しの物件を選び事がポイントとなるでしょう。

40代独身女性のマンション購入:住宅ローンはフルローンが可能か?

40代女性のマンション購入の場合、住宅ローンの考え方は非常に重要です。

住宅ローンに関しては、

なんとなく男性の方が審査が緩いイメージがあるが、

現状は

- 年収

- 勤務年数

- 会社規模

がしっかりしていれば40代・独身女性でも問題なく通ります。

正社員になって3年経ってるのは審査は問題ないでしょうしし、借り方も自由でしょう。

とはいえ年齢的に、

- 35年で借りられるか?30年になるか?

- 満額(フルローン)いけるか?

古すぎて耐用年数を見られると、審査のハードルは上がりますし築年数的に35年以上は嫌われる場合もあるでしょう。

基本的に、たくさんの銀行の審査を受ける必要は出てくるでしょう。

できれば、古くても安い物件を探してリフォーム代込みでフルローンを借りる形が、融資額のハードルを抑えられますが、物件との出会いが1番のポイントとなるでしょう。

端的に、銀行とのローン相談は必須。

40代 独身女性の持ち家のメリット

人生100年時代、40代は“まだまだこれから”の年代。

仕事にも慣れ、ある程度の経済的な余裕もできる一方で、「将来の暮らし方」について真剣に考え始めるタイミングでもあります。

その中で注目されているのが、独身女性によるマイホーム購入という選択。かつては結婚や家族ありきの持ち家というイメージが強かったかもしれませんが、いまやライフスタイルに合わせた“自分らしい住まい”を選ぶ女性が増えています。

資産形成:長期的には資産としての価値が形成される

賃貸住宅では毎月の家賃を支払い続けても手元には何も残りませんが、持ち家であれば支払いが資産となって蓄積されていきます。

将来売却したり、賃貸に出すこともできるため、万が一の時にも選択肢が広がります。

特に都市部や需要のあるエリアに家を持つことで、将来的な資産価値の上昇も見込めます。

自由度:自分の好みに合わせてリフォームや改築が可能

賃貸住宅では壁紙一つ変えるにも制限がありますが、持ち家ならインテリアや間取りを自分好みに自由にカスタマイズできます。

例えば、趣味のためのスペースを作ったり、将来的にテレワークに対応した部屋を設けたりと、ライフスタイルの変化に合わせた柔軟な住空間が実現できます。

自分の居場所を自分らしく整えることは、日々の満足感にもつながります。

安定感:家賃の心配がなく、安定した住環境を持つことができる

年齢を重ねると、賃貸物件の更新や退去、家賃の値上げなど、住環境の変化が不安材料になることもあります。

持ち家であれば、そうした心配から解放され、安定した生活基盤を築くことができます。

定年後の生活を見据えたとき、住まいの確保ができているという安心感は、精神的にも大きな支えになります。

税制優遇:住宅ローンの税制優遇や固定資産税の軽減など、税制上のメリットがある

持ち家には税制上のメリットも多く、特に住宅ローン控除を活用すれば所得税や住民税が軽減されるケースもあります。

さらに一定条件を満たせば、固定資産税の軽減措置も受けられるため、実際の負担は想像以上に抑えられることも。

これらの制度を上手に活用すれば、経済的にも効率よく住宅を持つことが可能です。

40代 独身女性の持ち家のデメリット

持ち家には多くのメリットがある一方で、やはり慎重に考えておきたいデメリットも存在します。

特にライフスタイルの変化が起こりやすい40代にとって、家を所有するという選択は、大きな責任と負担を伴う場合もあります。

購入後に「思っていたよりも大変だった」と後悔しないためにも、あらかじめデメリットをしっかり理解し、自分の将来設計に合った判断をすることが大切です。

初期費用:大きな初期投資が必要となる

持ち家を購入する際には、頭金や諸費用(登記費用、仲介手数料、火災保険など)を含め、数百万円単位の初期費用が必要です。

住宅ローンを利用する場合でも、物件価格の1〜2割程度を自己資金として準備するのが一般的。

賃貸と比較すると、引越し費用の比ではない大きな出費となるため、事前の資金計画が非常に重要です。

まとまった貯蓄がない状態で購入すると、生活に余裕がなくなるリスクもあるため、慎重な判断が求められます。

固定費:住宅ローンの返済や固定資産税など、固定的な出費が継続的に発生

家を持つということは、購入後も継続的な支払いが発生するということです。

住宅ローンの月々の返済だけでなく、毎年の固定資産税、都市計画税などの税金がかかります。

また、マンションの場合は管理費や修繕積立金といった費用も必要になります。

賃貸であれば引っ越せば済む話ですが、持ち家の場合は逃れられない出費として家計に固定的に組み込まれるため、長期的な資金計画が不可欠です。

メンテナンス費用:建物の老朽化や修繕に伴う費用が自己負担となる

年月とともに家は老朽化していきます。

屋根や外壁、水回りの修理など、10年、20年単位でのメンテナンスが必要になり、その都度費用がかかります。

こうした修繕費はすべて自己負担となるため、突発的な出費に備えてある程度の予備資金を確保しておくことが求められます。

特に戸建て住宅の場合、維持管理のすべてを自分で対応する必要があるため、手間も時間もかかるという点は理解しておくべきでしょう。

流動性の低さ:急な転職や生活環境の変化に対応するのが難しくなることがある

持ち家は一度購入すると簡単に動かせるものではありません。

転職や転勤、親の介護など、ライフスタイルに大きな変化があった場合、すぐに住まいを手放して移動するという選択肢は難しくなります。

また、売却するにも時間がかかることが多く、希望通りの価格で売れない可能性も。

将来的な柔軟性を重視したい方にとっては、持ち家がかえって身動きの取りにくい“縛り”になることもあるのです。

≪具体的にマンション購入のアドバイス≫

さらに突っ込んだ質問が飛んできました。

マンション購入 40代独身女性:具体的にどの地域の物件を探す?買う?

じゃぁ、どこの駅の物件を物色するのがいい?

- 飯田橋・人形町・秋葉原

- 会社の最寄駅から15分以内の駅、徒歩3分以内の物件

もしくは

このあたりの物件を物色すると思います。

パッと浮かんだのが、3つの駅でした。

JR東日本(中央・総武線)

東京地下鉄(東西線、有楽町線、南北線)

都営地下鉄 (大江戸線)

人形町

東京地下鉄(日比谷線)

東京都交通局(浅草線)

徒歩圏内、複数の駅あり

秋葉原・岩本町

JR東日本(総武線・山手線・京浜東北線)

東京地下鉄(日比谷線)

首都圏新都市鉄道(つくばエクスプレス)

徒歩圏内、複数の駅あり

勤務地とのバランスを考えると、多すぎるのもなんなので上記3駅を。

仕事と睡眠は切っても切れない関係です。

そのため、通勤時間は最小限、時間の節約をお金で買って損はないと考えます。

今、思うとほかにもいろいろな駅(品川駅とか)がありますが、

資産価値が落ちない駅選びは、複数の路線を利用できるターミナル駅がポイントです。

マンション購入 独身女性:どこの不動産会社がおすすめ?

では、実際にどのように物件を探すのか?

不動産会社紹介して!

そこで、知り合い(飲み仲間)の不動産会社の社長を紹介した。

マンション売却は大手不動産会社にお願いしたほうがいいですが、マンション購入は大手である必要はありません。

賃貸物件もそうですが、

フットワークが軽く、いい物件がでたら即連絡してくれる会社の方が買主にとってメリットが多いと考えます。

もちろん1社ではなく、複数の不動産会社に動いてもらうことで網羅性を高めることも可能です。

《補足》

任意売却や競売物件なども視野にいれることでより優良な物件探しになります。

知り合いの不動産会社は任売や競売なども行っていますし、リフォーム・リノベーションを施し再販もしているのでその辺も安心。

いずれにしても、いい物件に出会えるか?

少し前であれば、気に入った物件を買えばいい!という返答をしたかもしれません。

しかし、現状、中古でも物件価格上がっていますので、なんでもかんでも購入してOKというタイミングではありません。

仲介手数料”ゼロ”の不動産会社

大きな金額が動く不動産購入だけでに、3%の手数料も削減が基本。

例えば、

3000万円の3%は、”90万円”

この90万円を削減できれば、

引越し費用、リフォーム費用等に充てることも可能です。

都心のマンション購入では無料相談だけでは不十分という声が急増しています。

なぜなら、無料相談の多くは…

- 売り手側の都合が入る

- 両手仲介の構造で「売りたい物件」が優先される

- 住戸単位の価格推移など深い分析は行われない

- 将来価値の話は曖昧にされがち

という構造的な限界があるからです。

こうしたニーズが強まり、

その最適解として生まれたのが Terass Prime です。

- 一般には手に入らない“住戸単位の資産性データ”

- 東京23区の将来価値レポートが圧倒的に使える

- あなたの条件で買っていい物件だけを抽出

- 「買わない」という選択も後押ししてくれる

そして、有料コンサルなのに、実質“黒字になる”仕組み

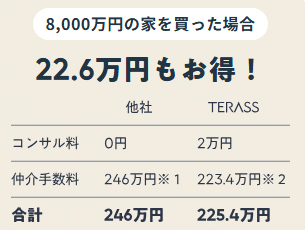

コンサル費は 2万円。

しかし──

仲介手数料が10%OFF

になるため、8000万円の購入なら 22.6万円の割引 に。

2025年以降、都心マンションは

本物の資産とそうでない物件が、ますますはっきり分かれる時代に突入します。

【まずは無料相談を】

40代独身女性のマンション購入ならREDS(レッズ)

東京都、神奈川県、埼玉県、千葉県の売却・購入・買取にかかる仲介手数料無料!

REDS特命PR担当はパックン。

東証一部上場の株式会社ヒノキヤグループの関係会社、不動産売買の仲介手数料が「すべて割引、最大無料!」

- REDSなら売買価格に応じて仲介手数料が1.65%+3.3万円~3.3%+3.3万円または無料

対象エリア:首都圏(東京、神奈川、千葉、埼玉)

- 株式会社 不動産流通システム

- 〒103-0027 東京都中央区日本橋3-4-14 八重洲N3ビル8F

40代独身女性のマンション購入ならスターフォレスト

どの不動産サイトに掲載されている物件も、仲介手数料最大無料になります。

ネットで見つけた気になる物件を、スターフォレスト公式サイトのお問い合わせフォームから(物件名やURL等)を送信するだけ!

値下げ交渉・値引き交渉まで買主の強いミカタです。

- 無駄な広告費を削減

- 業界歴の長いスタッフのみで接客することで売り込み営業マンの人件費の削減

企業努力で仲介手数料最大無料を実現

- 株式会社スターフォレスト

- 〒333-0866 埼玉県川口市芝1-28-1

- 各種免許 国土交通大臣(2)第008642号

- 公式サイト:https://star-forest.biz/

参考ページ

不動産売買における仲介手数料無料の会社一覧

40代独身女性のマンション・物件探しなら:未公開物件も

《非公開物件・未公開物件を探せるタウンライフ不動産売買》

全国180社以上の不動産会社があなたの要望や希望に基づいて、マッチする物件情報を無料で提供するサービスです。

- 非公開を含む新着物件情報が受け取れます。

- 複数社の物件情報をを比較・検討できます。

40代独身女性の将来を見据えたお金の計画とマンション購入の必要性

40代という年齢は、人生の中での大きな節目となる時期です。

独身女性としての生活を続ける中で、将来に向けてのお金の計画は非常に重要です。

特に、老後の生活費や急な出費に備えるための資産形成は、今から考えておくべき課題となっています。

《将来の生活費の見込み》

現在の生活スタイルを維持するためには、退職後も安定した収入が必要です。

公的年金だけでは、現在の生活水準を維持するのは難しいと言われています。

そのため、自身での資産形成や投資を通じた収入の確保が求められます。

《マンション購入の必要性》

資産形成の一環として、マンション購入を検討することは有効です。

賃貸生活を続ける場合、家賃は経年とともに上昇する傾向があり、将来的には大きな出費となる可能性があります。

一方、マンションを購入すれば、ローンの完済後は住居費が大幅に削減され、老後の生活費の負担を軽減することができます。

また、マンションは固定資産としての価値があり、将来的に売却や賃貸としての収入源とすることも可能です。

独身女性としての生活を豊かにするためには、自分のライフスタイルや価値観に合った物件を選ぶことが大切です。

マンション購入は、その一つの有効な手段となります。

自分の将来を見据え、今からしっかりとした計画を立てることで、安心して老後を迎えることができるでしょう。

持ち家・賃貸どちらがいいか?

40代独身女性が賃貸と持ち家のどちらを選ぶかは、その人のライフスタイル、将来の計画、経済的な状況などによって異なります。

賃貸は初期費用が低く、柔軟性が高い一方、持ち家は長期的な資産形成や生活の自由度が高まるメリットがあります。

どちらを選ぶかは、自身の価値観や目的に合わせて検討することが重要です。

40代 独身女性の賃貸のメリット・デメリット

| メリット |

|

| デメリット |

|

よくある質問・気になる疑問

40代では安定した収入があることが多く、ローンの審査が通りやすいといえます。

また、独身であれば自分のライフスタイルに合わせた物件を選ぶことができます。

将来のライフプランや収入の変動、老後の生活設計などを考慮し、無理のない予算設定をすることが重要です。

安全性や利便性を重視し、駅近や生活施設が充実したエリアがおすすめです。

長期的な視点での資金計画を立て、非常時の資金や老後資金も考慮することが大切です。

収入や将来の生活設計に応じて、無理なく返済できる期間を選ぶことが重要です。

オートロックや防犯カメラ、24時間セキュリティなど、安全性を重視した物件を選ぶことがおすすめです。

定期的に家計簿をつけることで、収支を把握し、無駄な出費を削減することが大切です。

将来的な価値の変動を考慮し、再販売も視野に入れた物件選びをすることがおすすめです。

住宅ローン減税や固定資産税の軽減など、税制上の優遇措置を活用することができます。

自分のライフスタイルや将来の計画をしっかりと考慮し、焦らずじっくりと物件選びをすることが大切です。

40代独身女性から既婚へ:マンション購入は売却を見据えて

今回の彼女の場合、

切実に今後の悩みや老後の心配、40歳代:独身女性としての悩みもあるらしく、いい物件があれば即購入するだろう。

購入後、結婚すれば売却・賃貸を検討する時が来るかもしれないし、老後もそこに住み続けるかもしれない。

いずれにしても、売却・出口戦略を意識を強くアドバイスしたのでした。

また、築年数が経っているマンションの時は、管理状態・組合や修繕計画なども注意を伝えました。

マンションは住人みんなで管理・保持していくものです。

よって、

- 管理費で日々の管理(掃除・管理人の配置)

- 修繕積立金で、後の大規模修繕のための用意

資産価値を維持する必要経費の扱いですが、この徴収が滞ると・・・。

今回は、40代 独身女性のマンション購入に関して、不動産購入の考え方や購入のタイミングに関して紹介しました。

不動産の口コミ評判堂は、有限会社新未来設計が運営し、元メガバンク融資課出身でバブル期から不動産金融に携わり、底地ビジネスや立ち退き裁判も経験した宅地建物取引士の知見をもとに構想・設計され、日々、不動産情報を発信しています。