急激な円安で、ドル円が150円を超えました。

歴史的円安、これによって輸入に頼る企業(原燃料を輸入に頼る企業)は、仕入れ価格が上昇し厳しい経営判断を強いられることとなしました。

逆に、輸出をメインとしている企業・海外事業の比率が高い企業は、売上高や営業利益の上方修正、円安が業績を押し上げる要因となることとなりました。

そこで今回は、生命保険に焦点を当て、

- 外貨建て(ドル建て)の終身保険のメリット・デメリット

- 円安時の外貨建て保険・生命保険解約

について考えてみました。

生命保険の種類は多岐に渡ります。

その中でドル建て終身保険

- 米国ドル建終身保険

- USドル建終身保険

を契約している人は特に必見です。

円安とは?

円安という言葉を経済ニュースや新聞で耳にすることが多いかと思いますが、具体的に何を指すのか、その背景や要因は何なのか確認してみましょう。

円安とは、簡単に言えば、日本円の価値が他の外国通貨に対して低下することを指します。

具体的には、1ドルあたりの円の交換レートが上昇することで、例えば1ドル=100円から1ドル=110円になる場合、円が10円分価値が下がったと言えます。

このような状態を「円安」と呼びます。

円安が起こる背景・要因

円安が起こる背景や要因は多岐にわたりますが、主な要因として以下の点が挙げられます。

これらの要因は、単独で円安を引き起こすわけではありません。

複数の要因が絡み合い、その結果として円安が進行することが多く、また、短期的な要因と長期的な要因があり、それぞれの時期や状況に応じて影響の度合いが変わってきます。

経済への影響

円安が進行すると、経済全体にさまざまな影響が及ぶことが知られています。

特に、輸出企業や輸入企業、そして我々消費者にどのような影響があるのかを詳しく見ていきましょう。

輸出企業と輸入企業の影響

- 輸出企業のメリット

円安は輸出企業にとっては大きなメリットとなります。

なぜなら、円安になると、外国通貨での売上が日本円に換算する際の収益が増加するからです。

例えば、1ドル=100円の時に100ドルの商品を輸出した場合、売上は10,000円となりますが、1ドル=110円の時には、売上は11,000円となります。

このように、為替レートの変動によって、輸出企業の収益性が向上することが期待されます。 - 輸入企業のデメリット

逆に、輸入企業にとっては円安はデメリットとなります。

円安になると、外国からの商品や原材料の購入コストが増加します。

輸入企業の利益率が低下する可能性があります。 - リスクヘッジの増加

為替リスクを回避するために、多くの企業はリスクヘッジを行います。

円安が進行すると、特に輸入企業は為替リスクを回避するためのヘッジコストが増加する可能性があります。

円安が進行すると、輸入される商品の価格が上昇する可能性があります。

特に、石油や食品などの日常生活に欠かせない商品の価格上昇は、消費者の生活費を圧迫することとなります。

外国人観光客にとって、円安は日本での購買力が増加することを意味するため、ショッピングや観光が盛んになります。

外貨建て生命保険を説明!

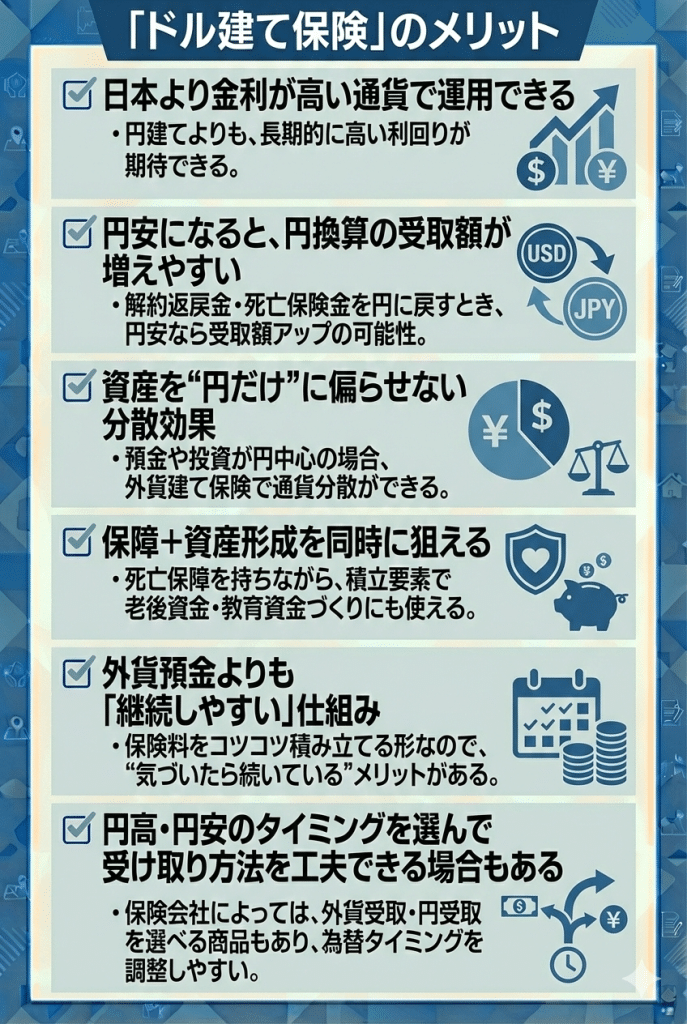

外貨建て生命保険とは、米ドルや豪ドルなどの外貨で保険料を払い込み、または運用・返戻金の受け取りを行う保険商品です。

円建ての保険と比べると予定利率が高く設定されている傾向があり、長期的には円建てより有利な利回りが期待できる一方、為替レートの変動によって受け取る金額が大きく変動するリスクも抱えています。

そのため、「保障」と「資産運用」の両面を兼ね備えた商品として人気があるものの、円安や円高の局面によって解約や満期時の受け取り額に差が生じる点を理解しておく必要があります。

円建て保険との違い

円建て生命保険では、保険料・解約返戻金・死亡保険金のすべてが日本円で完結します。

一方、外貨建て保険では支払いと受け取りが外貨ベースで行われ、実際に円で受け取る際には「為替レート」による換算が必要です。

| 項目 | 円建て生命保険 | 外貨建て生命保険 |

|---|---|---|

| 保険料の払い込み | 円 | 外貨(ドル・豪ドルなど) |

| 運用利率 | 日本の金利水準 | 外国の金利水準(一般的に高め) |

| 受け取り | 円 | 外貨(換算時に為替影響あり) |

このように、外貨建て保険は「高金利メリットを享受できる反面、為替リスクを負う」という点が最大の特徴です。

返戻金と為替レートの関係

外貨建て保険では、解約返戻金や満期保険金は外貨ベースで計算されます。

そのため、外貨で見ればプラスになっていても、円換算すると円高・円安によって実際の受取額が変動します。

例を挙げると、米ドル建て保険で10,000ドルの返戻金があった場合、

- 1ドル=100円の時 → 100万円

- 1ドル=130円の時 → 130万円

- 1ドル=80円の時 → 80万円

同じ10,000ドルでも、円換算のタイミングによってこれだけ差が出ます。

つまり「返戻金は増えているのに、円に直すと損して見える」という状況も起こり得ます。

解約や満期受け取りの判断は、為替相場を無視できないのが外貨建て保険の特徴です。

為替差損が発生する仕組み

外貨建て保険で注意すべきは「為替差損」です。

これは、円を外貨に換える時よりも不利なレートで円に戻す時に発生する損失を指します。

たとえば、加入時に1ドル=100円の時に10,000ドル分の保険料を払ったとします(100万円相当)。

その後、解約返戻金が10,000ドルだったとしても、解約時に1ドル=90円なら90万円しか受け取れず、10万円の損失になります。

このように、外貨ベースで元本割れしていなくても、円換算では「マイナス」となる可能性があります。

さらに保険会社が設定している「為替手数料」も加わるため、実際の受取額はさらに目減りすることがあります。

円安時に外貨建て保険を解約するメリット・デメリットは?

外貨建て生命保険は、為替の影響を強く受ける商品です。

円安が進んでいる局面では、外貨ベースではプラスでも、円換算での受取額が大きくなる場合があります。

しかし同時に「このタイミングで解約すべきか?」という判断は難しく、資産運用の目的や将来の円高リスク、資金需要によってメリット・デメリットが分かれます。

円換算受取額が増える可能性

円安局面で解約すると、同じ外貨建ての返戻金でも円に換算した時の金額が増える可能性があります。

例:返戻金が10,000ドルの場合

- 1ドル=100円 → 100万円

- 1ドル=130円 → 130万円

円安が進んでいる時は、このように「外貨を円に戻すと金額が大きくなる」というメリットがあります。

特に、今後の円高反転を懸念している人にとっては「高値で円に戻す」一つの選択肢となります。

早期現金化できる

教育費や住宅購入などまとまった資金が必要な場合、円安局面で解約することによって「想定以上の円資金を確保できる」ケースもあります。

本来は長期運用を目的とした保険商品ですが、ライフイベントに応じて資産を流動化できる点はメリットといえます。

ただし、その後に円高に振れた場合には「もっと有利な時期があったかもしれない」と感じるリスクもあるため、解約判断は慎重さが求められます。

将来の運用機会を失うリスク

外貨建て生命保険は長期的な運用を前提に設計されており、積立利率が円建てより高いケースが多いです。

円安時に解約すると、今後の外貨ベースでの増加分を享受できなくなります。

つまり「短期的に得をしても、長期的な運用利益を逃す」可能性があります。

特に低金利の日本に比べ、米ドルや豪ドルの高金利メリットを失うのはデメリットです。

さらなる円安リスク

「今が円安だから有利だろう」と考えて解約しても、その後さらに円安が進んだ場合には、結果的に機会損失となります。

たとえば1ドル=130円で解約した後、1ドル=150円になった場合、より多くの円資金を得られたはずなのに逃してしまったことになります。

為替相場は専門家でも予測が難しいため、「ここがピーク」と断定して解約するのはリスクを伴います。

解約タイミングを見極めるポイント!

外貨建て生命保険の解約は、「円安だから有利」「円高だから損」という単純な判断では済まないのが実情です。

為替相場は日々変動し、長期的には経済情勢や金利政策に左右されるため、短期的な動きだけで解約を決めるのは危険です。

また、外貨ベースでの運用実績や積立状況も加味しなければ、円換算の損益に惑わされて正しい判断ができません。

さらに、保険会社が提供する解約返戻金シミュレーションを活用することで、今解約した場合の実際の受取額を具体的に把握できます。

為替相場動向

外貨建て保険の最大の特徴は「為替によって受取額が変動する」ことです。

円安の局面では円換算の金額が増え、円高では逆に減ります。

例:10,000ドルの返戻金がある場合

| 為替レート | 円換算額 |

|---|---|

| 1ドル=90円 | 90万円 |

| 1ドル=110円 | 110万円 |

| 1ドル=130円 | 130万円 |

このように、20円の変動で受取額は40万円も変わります。短期的な為替変動に惑わされるのではなく、過去の相場水準や今後の経済見通しも加味することが重要です。

特に米国金利や日銀の金融政策が円高・円安に直結するため、ニュースや市場動向を定期的にチェックする習慣を持つと良いでしょう。

運用実績・積立状況

外貨建て保険は、単に為替の影響を受けるだけでなく「保険としての運用実績」も大切な判断材料です。

積立利率や特別勘定(変額保険の場合)の運用成績によって、外貨ベースでの返戻金額が増減します。

たとえ為替が円高で不利な局面でも、外貨ベースでの資産が大きく増えていれば「長期的に見れば保有を継続したほうが有利」というケースも少なくありません。

逆に、積立が十分に進んでいない加入初期に解約すると、解約控除の影響で元本割れリスクが大きくなります。

つまり「為替」と「積立状況」の両面を冷静に把握し、外貨ベースでの資産増加がどの程度あるのかを見極めることが、賢い解約判断には欠かせません。

解約返戻金シミュレーション

多くの保険会社では、契約者向けに「解約返戻金シミュレーション」サービスを提供しています。

これは、解約を希望する時点での返戻金額を、外貨ベースと円換算の両方で提示してくれるものです。

シミュレーションを使うことで、

- 現在の返戻金額

- 為替レートを変動させた場合の受取額の変化

- 今後数年保有した場合の見込み額

などを具体的に確認できます。机上の相場観だけで判断するのではなく、実際の数字に基づいて検討することができる点が大きなメリットです。

さらに、複数パターンを比較することで「今解約するのが得か、もう少し保有を続けるべきか」の判断材料になります。

外貨建て生命保険解約以外の選択肢は?

外貨建て生命保険を「円安で損しそうだから」「資金が必要だから」といってすぐに解約してしまうのは、必ずしも最適解とは限りません。

解約は保障の喪失や元本割れのリスクを伴うため、状況によっては別の方法を検討する方が賢明です。

実際に、保険会社では解約以外にも柔軟に対応できる制度が用意されており、一部解約や払済保険、契約者貸付制度の利用などが代表的な手段です。

また、為替リスクそのものを抑える工夫を行うことで、外貨建て保険を継続しながらもリスクを軽減する方法もあります。

そこで、主な3つの選択肢を詳しく解説します。

一部解約・払済保険へ変更する

資金が必要だからといって契約をすべて解約するのではなく、「一部解約」を活用すれば、必要な資金だけを現金化しつつ、残りの部分は保障や運用を継続できます。

また、保険料の支払いが負担になっている場合には「払済保険」に変更する方法があります。

これは、以後の保険料払い込みをやめ、すでに積み立てた資産を元に保障を維持する仕組みです。

- 一部解約 → 保障の一部を維持しながら資金確保

- 払済保険 → 保険料負担をゼロにして保障を継続

このようにライフプランに応じて柔軟に対応できるため、無理に解約するよりも有利なケースが少なくありません。

契約者貸付制度を利用する

急に資金が必要になった場合は「契約者貸付制度」を利用する選択肢もあります。

これは、積み立てられた解約返戻金を担保に、一定割合まで保険会社からお金を借りられる仕組みです。

| 項目 | 契約者貸付制度 |

|---|---|

| 借入可能額 | 解約返戻金の一定割合 (一般的に70〜90%程度) |

| 利息 | 年数%(保険会社により異なる) |

| 返済期限 | 基本的になし(解約時・満期時に精算) |

この方法なら解約を避けつつ資金需要に対応でき、保障も維持できます。

ただし、利息がかかる点と、返済しない場合は解約返戻金や満期保険金から差し引かれる点に注意が必要です。

為替リスクを抑える

外貨建て保険は為替リスクが避けられませんが、その影響を和らげる工夫があります。

例えば、保険会社によっては「円で受け取り」や「外貨建てで受け取り」の選択肢を提供しており、為替レートの有利なタイミングで外貨を円に換えることも可能です。

また、為替予約や外貨預金口座を利用して、受け取った外貨をすぐに円に戻さず有利なタイミングを待つ方法もあります。

- 円受け取りか外貨受け取りを選択

- 外貨預金や為替予約を組み合わせてリスクを分散

- 一度に解約せず、分割して受け取る

こうした方法を活用することで、解約せずとも為替変動による損失を緩和できる可能性があります。

外貨建て生命保険解約相談!

外貨建て生命保険を解約するかどうかは、単なる損得勘定だけでなく、今後のライフプランや保障の必要性とも密接に関わっています。

特に為替レートの影響を強く受けるため、「今が解約のタイミングなのか、それとも続けたほうがよいのか」という判断は一筋縄ではいきません。

そのため、自分一人で悩まずに、まずは相談できる相手を確保することが大切です。

相談先には、大きく分けて「保険会社や担当者」と「独立系ファイナンシャルプランナー(FP)」があり、それぞれに役割やメリットがあります。

ここでは、解約検討時に頼りになる2つの主要な相談先について詳しく解説していきます。

保険会社・担当者へ相談する

まず最も基本となる相談先が、契約をした保険会社やその担当者です。

保険会社は、契約内容や解約返戻金の最新試算、払済保険や一部解約などの制度的な選択肢について正確な情報を提供してくれます。

また、契約時に説明を受けた内容や特約の有無など、自分では把握しきれていない細部まで確認できるのも大きなメリットです。

ただし、担当者は自社商品の維持を前提としたアドバイスを行う傾向があるため、「客観性」に欠ける場合もあります。

したがって、数字や制度面の正確な確認を行う場として利用するのがおすすめです。

独立系FPを活用する

一方で、より中立的な立場から意見を聞きたい場合には、独立系FPへの相談が効果的です。

独立系FPは特定の保険会社に属さないため、解約や継続の判断を「顧客のライフプラン」「資産運用全体のバランス」など広い視点からアドバイスしてくれます。

たとえば「円安で今解約すると損をするが、他の資産運用との兼ね合いではリスク分散になる」といった、多角的な提案が期待できます。

また、必要であれば別の金融商品への乗り換えの可能性も示してくれるため、長期的な資産形成を考える上で心強い味方となります。

| 相談先 | メリット | 注意点 |

|---|---|---|

| 保険会社・担当者 | 契約内容や返戻金を正確に確認できる | 自社商品に寄った提案になる可能性 |

| 独立系FP | 中立的で資産全体を考慮したアドバイス | 有料相談の場合がある

|

個人ひとりひとりが納得できる保険選びとして、「コのほけん!」を利用してみるといいかもしれませんね。

記事まとめ:円安時の保険解約を判断するなら

外貨建て生命保険は、保障と資産運用という二つの側面を持つ複合的な金融商品です。

しかし為替レートに大きく左右されるため、特に円安局面での解約判断は慎重を要します。

円安の時期に解約すると、為替差益を得られる可能性もあれば、運用実績やタイミングによっては損失を抱えるリスクも存在します。

そのため「損をしたくないからすぐ解約」や「円安だから得できるはず」といった短絡的な考えは危険です。

解約は人生設計に大きな影響を与えるため、保障としての役割や今後のライフプランも加味して冷静に判断することが重要です。

保障目的・運用目的を再確認する

外貨建て生命保険は本来「万が一の保障」を備えつつ「資産形成」も期待できる商品です。

解約を考える際には、この二つの目的を天秤にかけて整理することが欠かせません。

たとえば「家族への保障を残すこと」が第一目的であれば、多少の為替リスクや返戻金の変動は許容範囲かもしれません。

一方、「運用益の最大化」が目的であれば、為替動向や他の投資先との比較を重視するべきです。

| 見直す視点 | 質問例 |

|---|---|

| 保障目的 | 今の保障額は家族の生活に十分か? 他の保険で代替できないか? |

| 運用目的 | 他の資産運用と比べて効率的か? 為替リスクを許容できるか? |

シミュレーションと相談を重視する

円安局面で「今すぐ解約すれば得するかも」と思っても、実際の返戻金は為替だけでなく運用実績や手数料の影響も受けます。

そこで有効なのが 解約返戻金のシミュレーション です。

保険会社に依頼すれば、現在の為替レートや積立状況を踏まえた試算を提示してもらえます。

それを基に「解約した場合の金額」と「継続した場合の見込み額」を比較し、数字で冷静に判断することが大切です。

さらに、判断に迷う場合は保険会社だけでなく独立系FPにも相談し、第三者の視点を取り入れましょう。

FPは家計全体や将来のライフプランを考慮してアドバイスしてくれるため、「目先の為替差益にとらわれない」長期的な視野を持つことができます

ちなみに、このサイトは、不動産に関していろいろ紹介していますが、

その中でAmazonギフト券が貰えるマンション投資相談・面談が意外と人気です。

やはり賢く小遣い稼ぎができるので、みんな好きなんだと思います。

その意味で、もし、保険の見直しをおこなうのもおすすめです。

保険見直しラボをおすすめします。

お米や牛タン・熟成豚などのプレゼントキャンペーン中です。

不動産の口コミ評判堂は、有限会社新未来設計が運営し、元メガバンク融資課出身でバブル期から不動産金融に携わり、底地ビジネスや立ち退き裁判も経験した宅地建物取引士の知見をもとに構想・設計され、日々、不動産情報を発信しています。