不動産投資を検討していると、必ず出てくるのが

「理想の利回りは何%なのか?」

という疑問です。

検索すると「8%以上が理想」「都心は4%でもOK」など様々な意見が並び、

かえって混乱してしまう方も多いのではないでしょうか。

結論から言うと、不動産投資に“万人共通の理想利回り”は存在しません。

なぜなら、立地・築年数・融資条件・投資目的によって、

適正な利回りは大きく変わるからです。

不動産投資で「理想の利回り」が分からなくなる理由

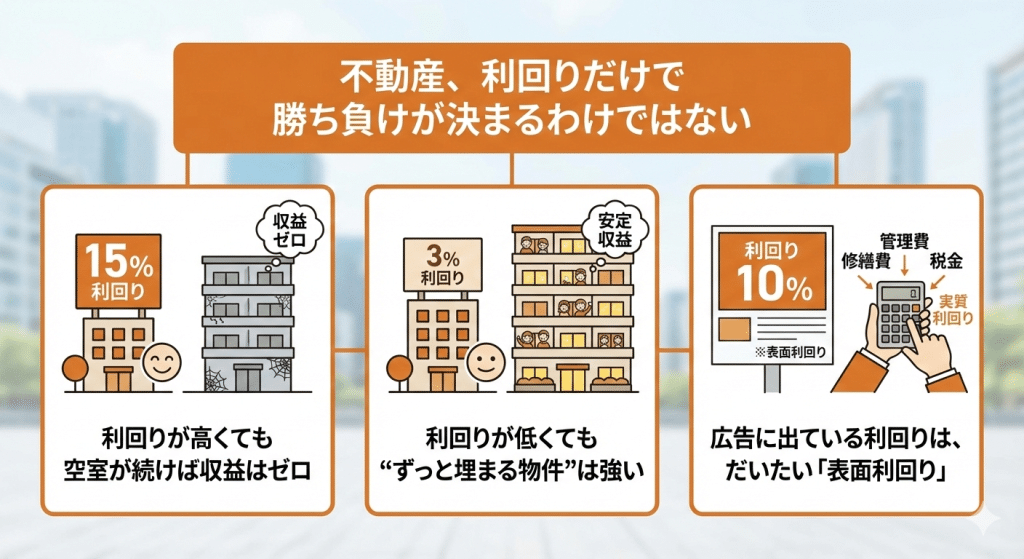

不動産投資の利回りが分かりにくい最大の理由は、

株式投資のように単一の指標で優劣を判断できない点にあります。

利回りが高くても空室が続けば収益はゼロになりますし、

逆に利回りが低くても長期間安定して回る物件もあります。

また、広告やポータルサイトに表示される利回りの多くは

「表面利回り」であり、実際の手残りとは大きく異なるケースが少なくありません。

そのため、利回りだけを追いかけると

数字は良いのに失敗するという状況に陥りやすいのです。

不動産投資における「利回り」とは?

不動産投資における利回りとは、

投資額に対してどれだけの収益が得られるかを示す指標です。

ただし、利回りには複数の種類があり、

どの利回りを基準にするかで判断が大きく変わります。

まずは基本となる

「表面利回り」と「実質利回り」の違いを正しく理解することが重要です。

表面利回りとは?数字が高く見える理由

表面利回りとは、年間家賃収入を物件価格で割って算出される、

最もシンプルな利回り指標です。

表面利回り(%)= 年間家賃収入 ÷ 物件価格 × 100

計算が簡単で比較しやすいため、

多くの不動産広告で使われています。

しかし、管理費・修繕費・固定資産税・空室損などの

経費が一切考慮されていない点が最大の欠点です。

表面利回りはあくまで「入口の目安」であり、

これだけで判断するのは非常に危険です。

実質利回りとは?本当に見るべき指標

実質利回りは、表面利回りから各種経費を差し引いた、

実際の収益性に近い指標です。

実質利回り(%)=(年間家賃収入 − 年間経費)÷ 物件価格 × 100

管理費・修繕積立金・固定資産税・原状回復費・空室率などを考慮するため、

現実的な判断ができます。

特に融資を利用する場合は、

実質利回りとローン返済後のキャッシュフローを

必ずセットで確認する必要があります。

【結論】不動産投資の理想の利回り目安(2025年)

2025年現在、金利上昇や物価高の影響により、

不動産投資の利回り判断は以前よりシビアになっています。

| 投資タイプ | 表面利回り目安 |

|---|---|

| 都心区分マンション | 4〜5% |

| 郊外・地方区分 | 5〜6% |

| 一棟アパート | 6〜8% |

| 築古戸建て | 8〜12% |

重要なのは、

「その利回りで長期的に回る構造かどうか」

という視点です。

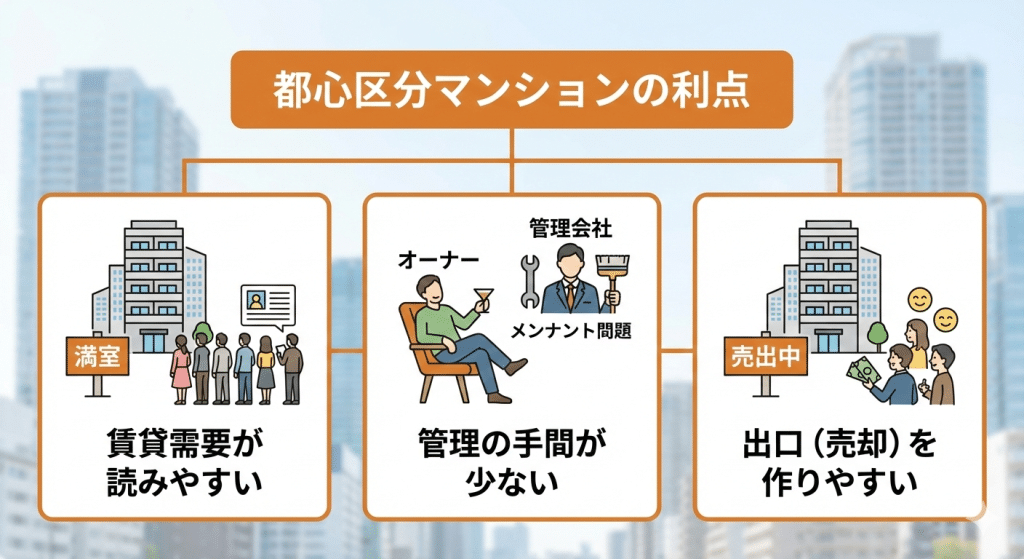

区分マンション投資|理想は低利回りでも安定

区分マンション投資は、

空室リスクが低く管理の手間も少ないため、

利回りは低めでも安定性が高い投資手法です。/

表面利回り4〜5%でも、

長期間家賃が入り続け、

最終的に売却しやすい点が大きな強みです。

特に会社員の方が

「老後資産形成」や「ローン完済後の家賃収入」を

目的とする場合に向いています。

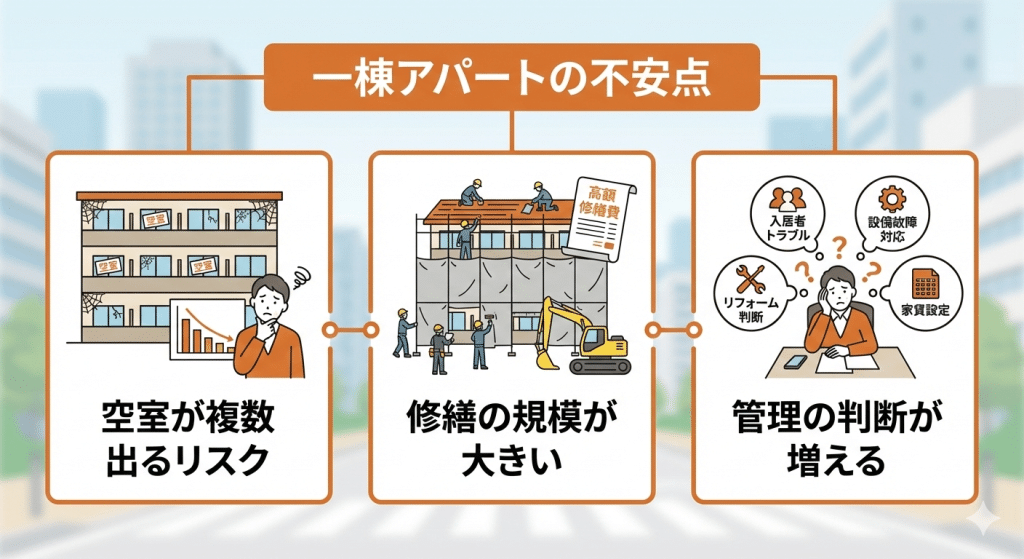

一棟アパート投資|理想は6〜8%が現実ライン

一棟アパート投資は、

区分よりも収益性が高い反面、

空室・修繕・管理のリスクも大きくなります。

そのため、表面利回り6〜8%程度が

現実的な目安とされています。

重要なのは満室想定ではなく、

空室を織り込んだ実質利回りで判断することです。

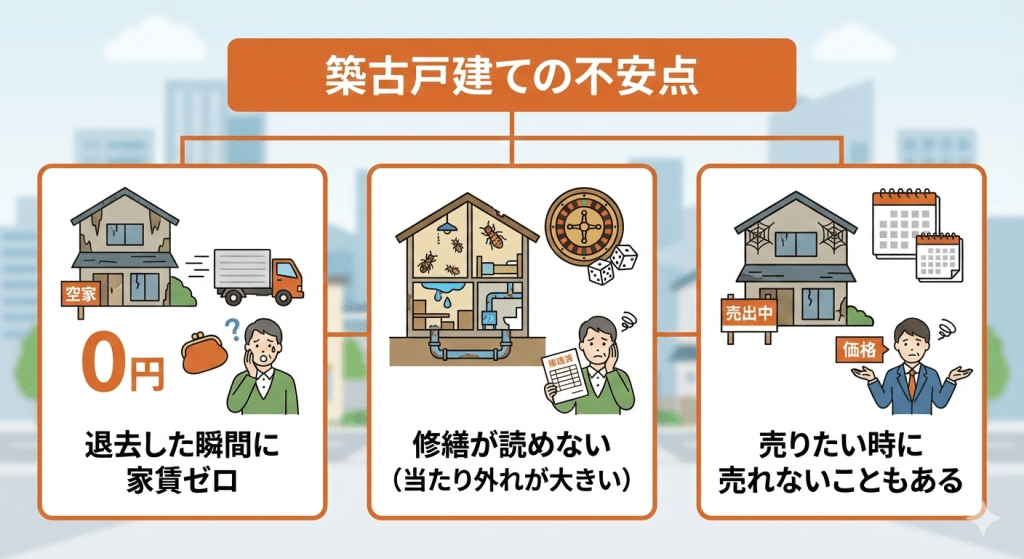

築古戸建て投資|高利回りだが再現性に注意

築古戸建ては、

表面利回り10%以上を狙えるケースも多く、

数字だけを見ると非常に魅力的です。

しかし、退去時に収入がゼロになる点や、

売却しづらい点など、

リスクも大きい投資手法です。

知識と経験がある中級者以上向けと考えるのが安全です。

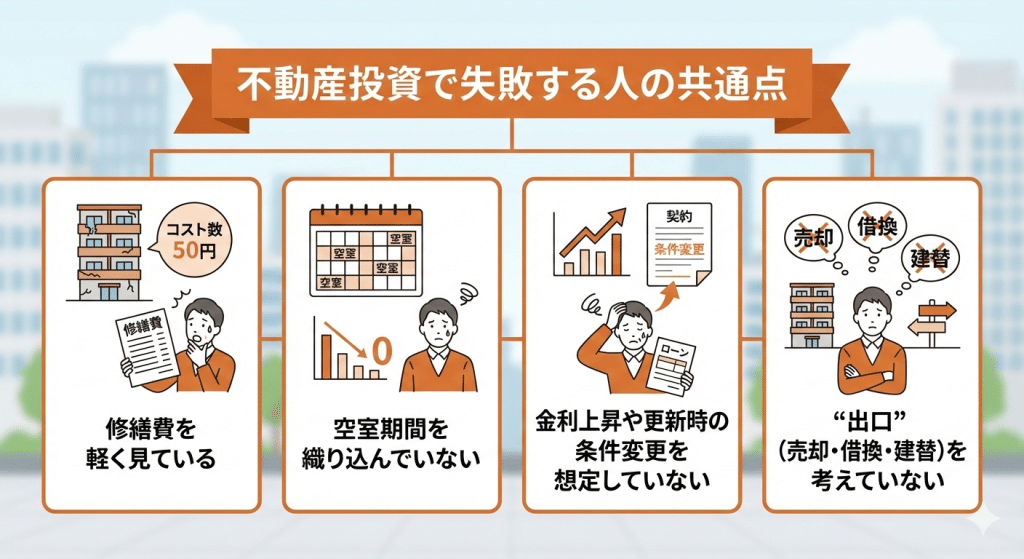

利回りが高くても失敗する典型例

高利回り物件でも失敗する原因の多くは、

経費・修繕・金利上昇を甘く見積もっている点にあります。

特に築古物件では、

数年後に大規模修繕が発生し、

キャッシュフローが一気に悪化するケースも少なくありません。

利回りが低くても成功するケース

一方、利回り4%台でも成功している投資家は多く存在します。

その共通点は、

立地が良く、空室率が低く、

売却時にも買い手がつきやすい物件を選んでいる点です。

短期収益ではなく、

トータルリターンで判断しているのが特徴です。

不動産投資の理想の利回りは「目的」で決まる

老後資金、FIRE、節税、相続対策など、

投資目的によって取るべき利回りは変わります。

目的と利回りがズレると、

途中で投資が苦しくなりやすいため、

最初に目的を明確にすることが重要です。

よくある質問(FAQ)

Q. 不動産投資の利回りは何%あれば安全?

一般的には、実質利回り3〜4%以上が一つの目安ですが、

立地や融資条件によって変わります。

Q. 利回り10%超は危険?

必ずしも危険ではありませんが、

空室・修繕・出口戦略の確認が不可欠です。

Q. 利回りとキャッシュフローはどちらが重要?

最も重要なのはキャッシュフローです。

利回りが高くても手残りがなければ意味がありません。

まとめ|不動産投資で本当に見るべき「理想の利回り」

不動産投資の理想の利回りは、

単なる数字ではありません。

表面利回りに惑わされず、

実質利回り・キャッシュフロー・出口戦略まで含めて

総合的に判断することが重要です。

利回りは「目的を達成するための手段」であり、

高い数字を競うものではありません。

不動産の口コミ評判堂は、有限会社新未来設計が運営し、元メガバンク融資課出身でバブル期から不動産金融に携わり、底地ビジネスや立ち退き裁判も経験した宅地建物取引士の知見をもとに構想・設計され、日々、不動産情報を発信しています。