不動産を活用した資金調達として注目されているのが「不動産担保ローン」です。

まとまった資金を確保できるだけでなく、用途の自由度が比較的高く、事業資金や借り換え、資金繰り対策など幅広い目的で利用されています。

しかし、いざ利用を検討しようとすると、

といった疑問を持つ方も多いのではないでしょうか。

実際、不動産担保ローンは金融機関によって

が大きく異なります。

そのため、自分の状況に合った会社を選ぶことが、資金調達の成功につながります。

この記事では、不動産担保ローンおすすめ16社を比較しながら、審査の柔軟さ・金利・融資額などを条件別に分かりやすく解説します。

さらに、

といった情報の実態についても整理し、不動産担保ローンの現実的な審査ポイントについても解説していきます。

それではまず、多くの方が気になる不動産担保ローンの審査の実態から見ていきましょう。

不動産担保ローンの審査の現実を整理!

不動産担保ローンは、銀行融資が難しい場合でも

条件次第で検討の余地が残される資金調達手段です。

不動産担保ローンについて調べていると、

といった表現を目にすることがあります。

しかし、実態はそのような単純なものではありません。

正確には、不動産担保ローンは

「人」よりも「不動産と計画」を重視する融資です。

信用情報や年収だけで否決される銀行融資とは、

審査の判断軸が大きく異なります。

「通りやすい」と言われる背景を整理する

不動産担保ローンが「通りやすい」と言われる理由は明確です。

- 無担保ローンと違い、不動産という回収手段がある

- 担保評価をベースに融資判断ができる

- 資金使途の自由度が比較的高い

このため、

銀行融資が難しいケースでも

「検討の土俵に乗る」可能性が残ります。

ただし重要なのは、

👉 「通るかどうか」は不動産と条件次第で大きく分かれる

という点です。

不動産担保ローンは本当に審査が甘い?

では、なぜ不動産担保ローンは「審査が甘い」と言われるのでしょうか。

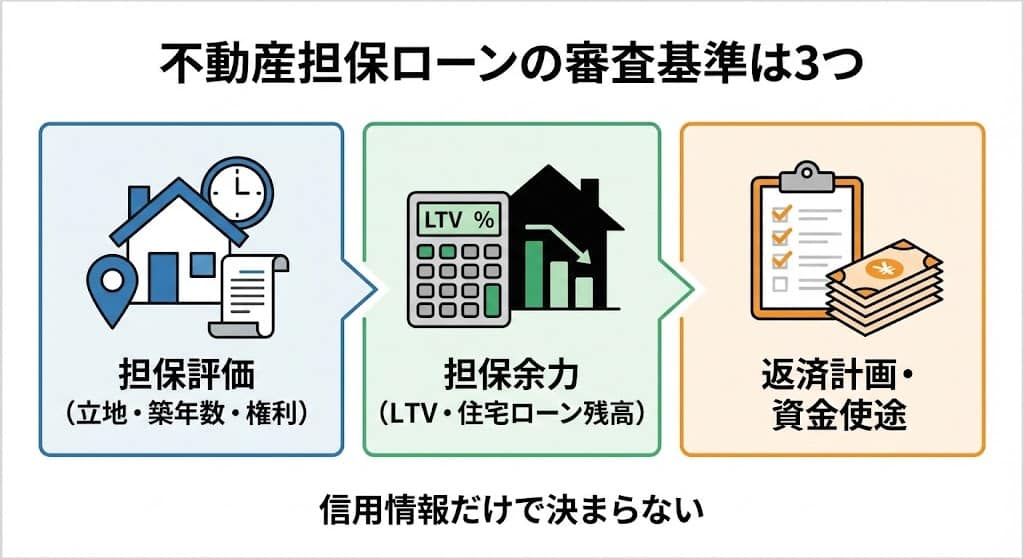

不動産担保ローンの審査は、主に次の3点で判断されます。

① 不動産の評価(担保価値)

これらの条件が弱い場合、

属性が良くても融資条件は厳しくなる可能性があります。

② 担保余力(LTV)

評価額に対して、

- すでに設定されている住宅ローン

- 既存の抵当権

などの残高がどれくらいあるかが確認されます。

一番抵当が設定されていても、

担保余力があれば二番抵当として検討されるケースもあります。

③ 返済計画と資金使途

不動産担保ローンは、

「返せない前提」で貸し出されるものではありません。

担保があるからといって

返済計画を見ないわけではない点は重要です。

「審査が甘い」という表現の意味

不動産担保ローンは

× 審査が甘い

○ 審査基準が銀行と違う

これが正確な理解です。

例えば、

こうしたケースでは、

「人」ではなく「不動産と計画」で再評価される余地がある

それが不動産担保ローンの特徴です。

本記事では、

- 住宅ローン返済中でも借りられる条件

- 二番抵当・共有名義・再建築不可の判断基準

- 金利や手数料だけでは見えない「総コスト」

- 向いている人・向いていない人の判断軸

を、実際に条件が分かれるポイントだけに絞って解説します。

不動産担保ローンおすすめランキング!

まずは、ご自身の状況に近いものを確認してください。

ここで見るポイントが変わります。

| あなたの状況 | まず見るべき会社タイプ | 用意すると早い書類 |

|---|---|---|

| とにかく急ぎ(数日以内) | 実行スピード重視の会社 | 本人確認書類/登記簿/納税通知書 |

| 条件が難しい(築古・再建築不可・共有・二番抵当) | 担保評価に柔軟な会社 | 公図・測量図・接道資料 |

| 借換で返済を軽くしたい | 長期返済・借換対応会社 | 残高証明書/返済予定表 |

※最終条件は物件内容と返済計画で変わるため、

1社に絞らず、複数社で条件を比較することが重要です。

| サービス名 | 金利 | 会社名 | 住所 |

|---|---|---|---|

| 丸の内AMS(エーエムエス)(個人・法人) | 3.8%~15.0% | 丸の内AMS株式会社 | 東京都千代田区丸の内1-4-1 丸の内永楽ビルディング 18階 |

| マテリアライズ(個人・法人) | 4.8%~9.8% | 株式会社マテリアライズ | 〒103-0021 東京都中央区日本橋本石町3-2-3 日本橋オリーブビル3階 |

| MIRAIアセットファイナンス(個人・法人) | 4.0%~9.5% | 株式会社MIRAIアセットファイナンス | 東京都千代田区九段北1-7-3 九段岡澤ビル5階 |

| セゾンファンデックス(法人) | 3.40%~9.90% | 株式会社セゾンファンデックス | 東京都豊島区東池袋三丁目1番1号 サンシャイン60 37階 |

| 首都圏ファンド(個人・法人) | 4%~ | 株式会社首都圏ファンド | 東京都足立区綾瀬6-6-6 |

| AGビジネスサポート(法人) | 2.99%~11.80% | AGビジネスサポート株式会社 | 東京都港区芝2丁目31-19 |

| トラストホールディングス(個人・法人) | 3.45%~7.45% | トラストホールディングス株式会社 | 東京都千代田区有楽町1丁目2番15号 タチバナ日比谷ビル4F |

| 日宝(個人・法人) | 4.0%~9.9% | 日宝 | 東京都渋谷区神南1丁目20番15号 和田ビル6階 |

| つばさコーポレーション(個人・法人) | 4.00%~15.00% | 株式会社つばさコーポレーション | 東京都渋谷区宇田川町36-6 ワールド宇田川ビル7階 |

| ジェイエフシー(個人・法人) | 5.86%~15.0% | ジェイ・エフ・シー株式会社 | 東京都新宿区新宿5丁目11番4号 姫路ビル6階 |

| デイリーキャッシング(個人・法人) | 5.2%~18% | 株式会社デイリープランニング | 東京都台東区東上野1-7-12 徳永ビル4階401号 |

| MRF(エムアールエフ)(個人・法人) | 4.00%~ | 株式会社エム・アール・エフ | 福岡市中央区渡辺通5-23-8 サンライトビル6F |

| ニチデン(個人・法人) | 4.8%~ | 株式会社日電社 | 大阪府大東市北条1115 |

| アイアイ不動産担保ローン | 4%~15% | 株式会社 ユニバーサルコーポレーション | 東京都台東区北上野2丁目6番12号7F |

| ファンドワン(法人) | 2.5%~18.0% | ファンドワン株式会社 | 東京都豊島区南大塚二丁目39-11 ヒサビル6階 |

| 総合マネージメントサービス(個人・法人) | 3.4%~9.8% | 株式会社総合マネージメントサービス | 東京都中央区日本橋3-6-13 アベビルディング3F |

※金利・住所等は各社公表情報に基づく(最終確認:2026年3月6日)。最新条件は各社公式サイトをご確認ください。

ランキングの評価基準

本ランキングは、

下限金利だけで順位を決めていません。

以下の項目を総合的に評価しています。

同じ会社でも条件は個別に変わるため、

気になる会社を2〜3社同時に相談し、条件を並べるのが最短ルートです。

丸の内AMS(個人・法人)

一都三県を営業エリアにしている金融機関(ノンバンク)

- 年利:年率3.8%〜15.0%以下

- 審査:最短当日〜

- 融資:最短2日〜

- 融資金額:500万円〜5億円

| 項目 | 内容 |

|---|---|

| 商号 | 丸の内AMS株式会社 |

| 住所 | 東京都千代田区丸の内1-4-1 丸の内永楽ビルディング 18階 |

| 設立年月 | 平成13年2月15日 |

| 代表取締役 | 安田裕次 |

| 電話番号 | 03-6268-0151(代表) |

| 詳細ページ | 丸の内AMS(エーエムエス)の評判・口コミ |

マテリアライズ(個人・法人)

担保不動産は一戸建て、マンション、土地、収益物件、別荘、借地権、底地、共有持分調整区域、再建築不可物件など

- 年利(貸付利率):年4.8%~9.8%

- 返済期間:1ヵ月~20年

- 融資金額:100万~3億円

| 会社名 | 株式会社マテリアライズ |

| 住所 | 〒103-0021 東京都中央区日本橋本石町3-2-3 日本橋オリーブビル3階 |

| 代表者 | 植田 逞 |

| TEL | 03-5843-6580 |

| 設立 | 平成28年5月10日 |

| 詳細ページ | マテリアライズの評判・口コミ |

MIRAIアセットファイナンス(個人・法人)

個人から法人まで幅広いクライアントにサービスを提供

- 融資額:30万~5億円

- 契約利率:年4.0%~9.5%

- 実質金利:年15.0%以内

- 担保:不動産(土地、建物、マンション、アパートなど)

| 会社名 | 株式会社MIRAIアセットファイナンス |

|---|---|

| 住所 | 〒102-0073 東京都千代田区九段北1-7-3 九段岡澤ビル5階 |

| 電話番号 | 03-6261-7427 |

| FAX | 03-6261-7437 |

| 代表者 | 代表取締役 金村 哲弘 |

| 設立 | 令和6年4月1日 |

| 詳細ページ | MIRAIアセットファイナンスの評判・口コミ |

セゾンファンデックス(法人限定)

原則保証人不要・抵当順位不問・全国の不動産で審査可能

- 変動金利 3.40%~5.20%(2026年5月時点)

固定金利 4.50%~9.90% - 返済期間:5年~25年

- 融資金額:500万円~5億円

- 年間申込実績:7,000件以上

- 審査結果:最短当日

| 社名 | 株式会社セゾンファンデックス (英文表記: SAISON FUNDEX CORPORATION) |

| 設立 | 1984年2月1日 |

| 本社所在地 | 〒170-6037 東京都豊島区東池袋三丁目1番1号 サンシャイン60 37階 TEL. 03-3988-1883 FAX. 03-3985-5790 |

| 代表者 | 代表取締役会長 青山 照久 代表取締役社長 三浦 義昭 |

| 詳細ページ | セゾンファンデックスの評判・口コミ |

AGビジネスサポート(法人限定・事業性融資専用)

原則保証人不要・抵当順位不問(二番抵当でも)・全国の不動産で審査可能

- 年利:2.99%~11.80%

- 返済期間:2年~30年

- 融資金額:100万円~5億円

- 融資まで:最短3日

- 調査料・保証料:0円

| 商号 | AGビジネスサポート株式会社 (英字表記:AG BUSINESS SUPPORT CORPORATION) |

| 本社所在地 | 東京都港区芝2丁目31-19 |

| TEL | 0120-027-120 |

| 設立 | 平成13年1月18日 |

| 役員 | 代表取締役社長 深田 裕司 |

| 詳細ページ | AGビジネスサポートの評判・口コミ |

アイアイ不動産担保ローン(匿名・無記名での診断が可能:個人・法人)

日本全国対応可能!審査時間は最短3時間!お振込みまで最短10分

- 日本全国対応可能! どこにお住まいでも、どんな場所の不動産でも相談できます。

- 審査時間は最短3時間!お振込みまで最短10分という驚きのスピード!

- 本人名義以外の担保物件でも融資可能! ご家族の不動産なども活用できます。

- 無記名診断が可能! 匿名・内緒で不動産担保ローンの審査が可能です。

匿名(不動産情報のみ)なので、本格的な審査に進む前の「お試し」や「情報収集」に最適です。

| 項目 | 詳細 |

|---|---|

| 会社名 | 株式会社 ユニバーサルコーポレーション |

| 本店所在地 | 東京都台東区北上野2丁目6番12号 |

| 電話番号 | 03-5246-7050 |

| 事業内容 | 総合金融業 |

| 加盟団体等 | 日本貸金業協会会員 日本信用情報機構会員 宅地建物取引業 国土交通大臣(2)第9596号 社団法人不動産保証協会 |

| 代表者 | 代表取締役:野原聡直 |

| 貸金業者登録票 | 登録番号 東京都知事(10)第18000号 登録有効期間 令和6年8月1日~令和9年7月31日 株式会社 ユニバーサルコーポレーション 日本貸金業協会 協会員番号 第001708号 |

| 詳細ページ | アイアイ不動産担保ローンの評判・口コミ |

首都圏ファンド(個人・法人)

個人事業主から中小企業・法人まで、不動産担保ローンをはじめ、助成金・補助金受給もワンストップでサポート

”首都圏ファンド”をおすすめします。

- 年利:4.0%~9.8%

- 返済期間:1年~35年

| 会社情報 | 内容 |

| 運営会社 | 株式会社首都圏ファンド |

| 所在地 | 東京都足立区綾瀬6-6-6 |

| 創業 | 2024年1月18日 |

| 代表 | 山本秀一 |

| 詳細ページ | 首都圏ファンドの評判・口コミ |

ファンドワン(法人限定)

全国対応:スピーディーな資金調達なら

- 年利:2.5%~18.0%

- 返済期間:最長35年

- 融資金額:最大1億円まで

*来店は原則不要

| 社名 | ファンドワン株式会社 |

| 本社所在地 | 〒170-0005 東京都豊島区南大塚二丁目39-11ヒサビル6階 |

| 電話 | 03-5395-8888 |

| 設立 | 令和2年1月6日 |

| 詳細ページ | ファンドワンの評判・口コミ |

総合マネージメントサービス(個人・法人)

不動産担保ローン・不動産融資・不動産ローンの総合マネージメントサービス

- 年利:3.4%~9.8%

- 返済期間:最長35年

- 融資金額:300万円~1億円

- 返済期間:最長35年(1回~420回)

*長期返済OK

| 会社名 | 株式会社総合マネージメントサービス |

| 所在地 | 〒103-0027 東京都中央区日本橋3-6-13 アベビルディング3F【地図】 |

| 代表者 | 白石 一雄 |

| TEL | 03-5201-3821(代表) |

| 設立 | 2002年2月 |

| 詳細ページ | 総合マネージメントサービスの評判・口コミ |

トラストホールディングス(個人・法人)

抵当順位は問わず、共有持分のみ、借地権、底地権、調整区域、再建不可物件等も可能!

- 年利:3.45%~7.45%

- 返済期間:1ヶ月~30年

- 融資金額:100万円~10億円

- 期限前返済 違約金:返済元金に対し 0%~5.50%

| 会社名 | トラストホールディングス株式会社 |

| 住所 | 東京都千代田区有楽町1丁目2番15号 タチバナ日比谷ビル4F |

| TEL | 03-6268-8470 |

| 代表者 | 代表取締役 春山真樹 |

| 設立 | 平成21年6月29日 |

| 詳細ページ | トラストホールディングスの評判・口コミ |

日宝(個人・法人)

一戸建て、マンション、土地、収益物件、別荘、借地権、底地、共有持分、調整区域、再建築不可物件など多岐に渡る担保可能な不動産担保ローン

- 年利:4.0%~9.9%

- 返済期間:1ヶ月~30年

- 融資金額:50万円~5億円

- 返済回数:1回~360回

| 会社情報 | 内容 |

| 運営会社 | 日宝 |

| 所在地 | 〒150-0041 東京都渋谷区神南1丁目20番15号 和田ビル6階 |

| 詳細ページ | 日宝の評判・口コミ |

つばさコーポレーション(個人・法人)

メガバンク・地銀が嫌がる条件に対しても担保可能とする不動産担保ローン会社

- 年利:4.00%~15.00%

- 融資期間・借入期間:最長30年

| 項目 | 詳細 |

| 運営会社・会社概要(事業者) | 株式会社つばさコーポレーション |

| 住所 | 〒150-0042 東京都渋谷区宇田川町36-6 ワールド宇田川ビル7階 |

| 設立 | 平成21年3月 |

| 代表取締役 | 金子 豊子 |

| 詳細ページ | つばさコーポレーションの評判・口コミ |

ジェイエフシー(個人・法人)

個人・個人事業主・中小事業主・不動産投資オーナー向け、急な資金調達にも最短3日でのスピード融資が可能な不動産担保ローン(不動産融資・ビジネスローン)

- 年利:5.86%~15.0%

- 返済期間:3ヶ月~10年

- 融資金額:300万円~5億円

| 商号 | ジェイ・エフ・シー株式会社 |

| 所在地 | 〒160-0022 東京都新宿区新宿5丁目11番4号 姫路ビル6階 |

| 電話番号 | 03-3355-2003(代) |

| 設立 | 平成5年3月26日 |

| 詳細ページ | ジェイエフシー(JFC)の評判・口コミ |

デイリーキャッシング(個人・法人)

『フリーローン』『おまとめローン』『不動産担保ローン』『ビジネスローン』なら

- 実質年利:5.2%~18%

- 融資:1万円~8000万円

| 商号 | 株式会社デイリープランニング |

| 代表取締役 | 中村 健太 |

| 所在地 | 〒110-0015 東京都台東区東上野1-7-12徳永ビル4階401号 |

| 電話番号 | 03-6284-3674 |

| 詳細ページ | デイリーキャッシングの評判・口コミ |

MRF・エムアールエフ(個人・法人)

中小企業・個人事業主向け融資、不動産担保ローン・ビジネスローン

- 借入限度額:100万円~3億円

- 利息(契約年率):4.00%~

| 商号 | 株式会社 エム・アール・エフ |

| 本社所在地 | 〒810-0004 福岡市中央区渡辺通5丁目23番8号 サンライトビル6階 |

| 代表電話番号 | 092-717-3260 |

| 代表者 | 代表取締役社長 日下部 豊 |

| 詳細ページ | MRF(エムアールエフ)の評判・口コミ |

ニチデン(個人・法人)

大阪・奈良 ・和歌山・滋賀・三重・京都・兵庫で即日融資!

- 最大1億円

- 借入利率:4.8~

| 店舗名 | 住所 | 郵便番号 | 所在地 |

| 梅田店 | 大阪駅前第2ビル14F | 〒530-0001 | 大阪市北区梅田一丁目2-2 1409-2号 |

| 吹田店 | JR吹田駅前 | 〒564-0031 | 吹田市元町23-22 |

| 奈良ニチデン | JR奈良駅前 | 〒630-8244 | 奈良市三条町606-19 |

| 詳細ページ | ニチデンの評判・口コミ |

住宅ローンあり・二番抵当・共有名義でも利用できる?

住宅ローン返済中でも利用できる条件

結論から言うと、使えるケースは確実に存在します。

ただし、誰でも・どの物件でも可能というわけではありません。

判断の軸はシンプルで、

「担保余力があるかどうか」です。

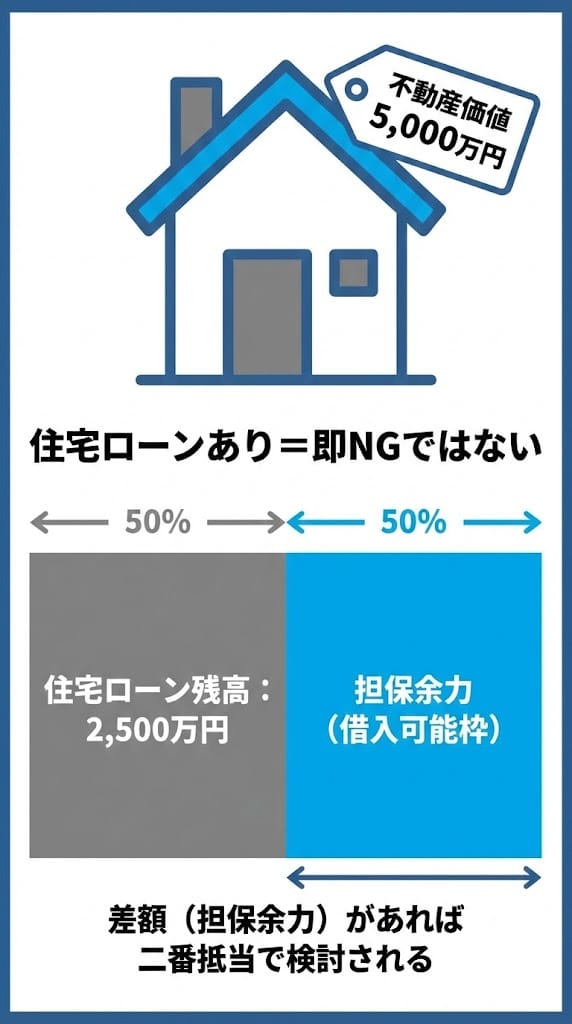

一番抵当があっても即NGではない理由

住宅ローンが設定されている不動産には、すでに一番抵当権があります。

そのため、不動産担保ローンは二番抵当としての扱いになります。

このとき金融機関が見るのは、

です。

例えば

- 不動産評価額:5,000万円

- 住宅ローン残高:2,500万円

この場合、担保余力は理論上2,500万円あります。

もちろん満額が出るわけではありませんが、

「検討の土俵に乗る」状態であることは間違いありません。

二番抵当で通るケースと難しいケース

ここが曖昧に語られがちですが、判断は比較的明確です。

通りやすいケース

難しくなりやすいケース

「二番抵当だから無理」ではなく、

「条件が合わないと難しい」

これが正確な理解です。

共有名義・共有持分の判断基準

共有名義の不動産も、相談自体は可能です。

ただし、単独名義よりハードルが上がるのは事実です。

多くの金融機関では、

が求められます。

審査が厳しくなる理由

理由はシンプルで、

回収・処分の自由度が下がるからです。

共有者の一部でも反対があると、

競売や売却がスムーズに進まないリスクが生じます。

家族名義の不動産を担保にする場合の注意点

家族名義でも、条件次第で利用できるケースはあります。

ただし、

- 名義人の明確な同意

- 契約内容の理解

- 高齢の場合は意思確認の厳格化

などが重視されます。

「実質的に自分の家だから」では通りません。

法的な名義と契約当事者の整理が必須です。

再建築不可物件の評価の考え方

結論としては、なる場合もあります。

ただし再建築不可の物件は、

という傾向があります。

重要なのは、

「再建築不可=即NG」ではないが、

「万能な担保ではない」という点です。

接道状況・利用実態・権利関係によって判断が大きく変わります。

条件面で誤解しやすいポイント

この段階で、次のように整理できます。

つまり、不動産担保ローンは

「属性で切られる融資」ではなく

「条件で分かれる融資」です。

不動産担保ローンは金利だけで選ぶべき?

金利だけで判断できない理由

不動産担保ローンを比較するとき、

多くの人がまず金利に目を向けます。

しかし、金利だけで判断するのは危険です。

なぜなら、不動産担保ローンでは

「総コスト」と「使い方」の影響が非常に大きいからです。

見落とされがちな総コスト

不動産担保ローンでは、金利以外に以下の費用が発生します。

表面金利が低くても、

初期費用や返済条件によっては、結果的に高くつくケースもあります。

そのため、

👉 「金利」ではなく「トータルでいくらかかるか」

で判断する視点が不可欠です。

短期利用と長期利用の違い

不動産担保ローンは、利用期間によって最適解が変わります。

短期利用(数か月〜数年)

→ 初期費用・繰上返済条件を重視

中長期利用

→ 金利・返済期間・月々の負担を重視

「いつ返す予定か」を決めずに借りると、

条件のミスマッチが起きやすくなります。

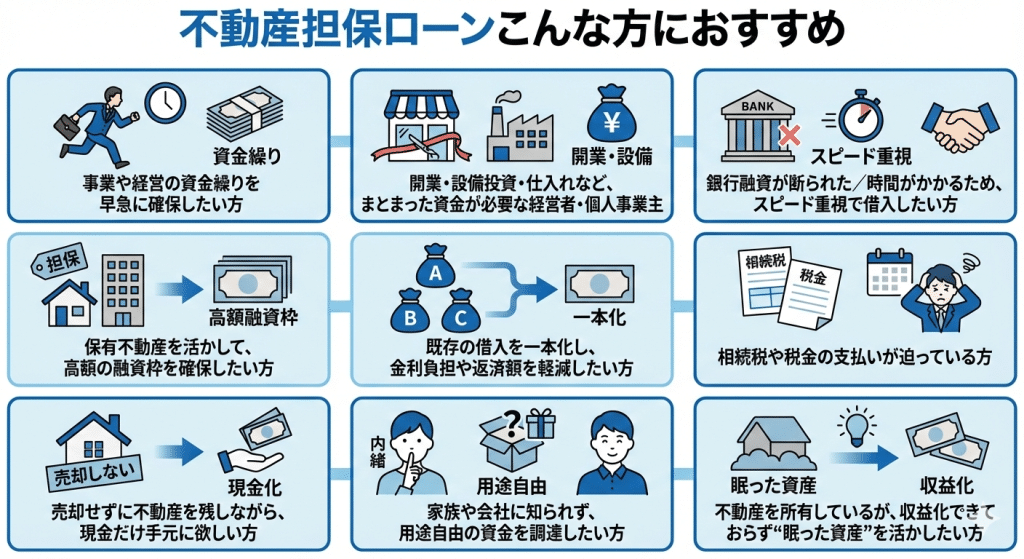

不動産担保ローンが向いている人

以下に当てはまる場合、不動産担保ローンは現実的な選択肢になります。

「今すぐ現金が必要だが、売却は避けたい」

こうした状況で使われることが多いのが実態です。

不動産担保ローンが向いていない人

一方で、以下に当てはまる場合は慎重になるべきです。

不動産担保ローンは

「最後の手段」ではあっても「無計画で使う融資」ではありません。

申し込み前チェックポイント

実際に検討する前に、次の点は必ず整理しておきましょう。

これらを整理してから相談すると、

条件交渉や比較がしやすくなります。

複数社相談の重要性

不動産担保ローンは、

金融機関ごとに評価基準・得意分野が大きく異なります。

1社だけで判断すると、

「本当は使えたはずの選択肢」を見逃す可能性があります。

条件整理の重要性

最後に、この記事の結論をまとめます。

不動産担保ローンは、

正しく使えば「売らずに乗り切るための現実的な選択肢」になります。

不動産担保ローン選びで失敗しない比較視点!

不動産担保ローンは、

「審査が甘い」「誰でも借りられる」というものではありません。

実際には、どこを見るかを間違えると失敗しやすい融資です。

ここでは、ランキングを見る前後で

必ず押さえておきたい判断軸を整理します。

銀行系とノンバンクの違い

銀行系不動産担保ローンの特徴

👉

「条件は良いが時間がかかる」のが銀行系です。

ノンバンク系不動産担保ローンの特徴

👉

急ぎ・条件が難しい場合はノンバンクが現実的です。

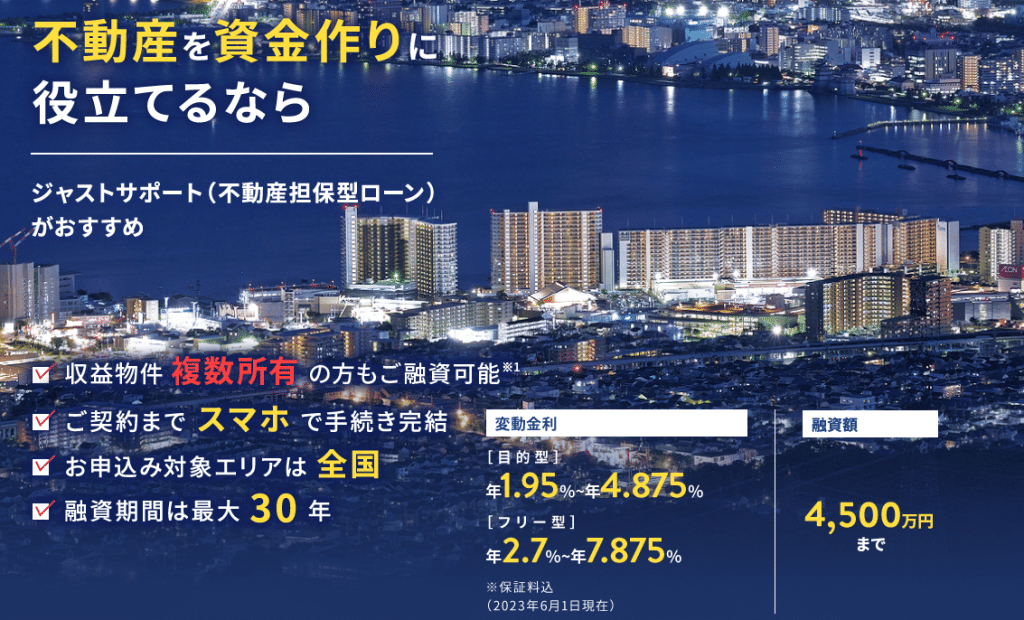

滋賀銀行の不動産担保ローン

株式会社滋賀銀行が提供する不動産担保ローン「ジャストサポート」は、不動産を活用してまとまった資金調達をしたい方に向けたローンサービスです。最長35年の長期返済や最大9,500万円の高額融資、銀行系ならではの低金利が特徴で、事業資金・借り換え・生活資金など幅広い用途に対応しています。

滋賀銀行の不動産担保ローンはコチラ

審査が通りやすい不動産担保ローンの特徴は?

不動産担保ローンの中には、比較的柔軟な審査を行っている金融機関もあります。

一般的に「審査が甘い」と言われることがありますが、実際には審査の基準やリスクの取り方が銀行と異なるだけです。

そのため、銀行融資が難しかった場合でも、条件次第では不動産担保ローンで資金調達できるケースがあります。

ここでは、比較的柔軟な審査を行う不動産担保ローンに見られる特徴を整理します。

中小・個人向け中心の金融機関

中小企業や個人事業主、会社員など幅広い層を対象にしている金融機関は、

銀行よりも実態ベースの審査を行う傾向があります。

銀行は信用情報や年収、勤務先の安定性などの「属性」を重視する傾向が強いですが、

中小・個人向けの金融機関では

- 不動産の担保価値

- 資金使途の妥当性

- 返済計画の現実性

といった要素を総合的に判断するため、銀行では難しい案件でも検討される可能性があります。

ノンバンク業者

不動産担保ローンの多くは、銀行だけでなくノンバンク系の金融機関も提供しています。

ノンバンクは銀行に比べて審査の仕組みが柔軟で、

担保評価や返済計画を重視する傾向があります。

そのため、

といったケースでも、担保価値や返済可能性が確認できれば融資が検討されることがあります。

もちろん無条件で借りられるわけではありませんが、

銀行とは異なる審査軸で判断される点が特徴です。

エリア特化・物件特化型

一部の不動産担保ローン会社では、

エリアや物件の種類を限定して融資を行っているケースがあります。

例えば、

などです。

こうした会社は対象エリアの不動産市場に詳しく、

担保評価の精度が高いため、

といった特徴があります。

不動産担保ローンのメリット!

不動産担保ローンには、

他の融資商品にはない大きなメリットがあります。

特に、まとまった資金を確保したい場合や、銀行融資が難しいケースでは有効な資金調達手段になります。

ここでは代表的なメリットを整理します。

1. 低金利

不動産担保ローンは、無担保ローンと比べて金利が低く設定されています。

これは、金融機関にとって

不動産という担保があることで貸し倒れリスクが抑えられるためです。

例えば、

- カードローン

- ビジネスローン

などは年利10%以上になるケースもありますが、

不動産担保ローンの場合は数%台の金利で利用できるケースもあります。

長期借入になるほど金利差の影響は大きくなるため、

資金調達コストを抑えられる点は大きなメリットです。

2. 借入限度額が大きい

不動産担保ローンは、担保となる不動産の評価額を基準に融資額が決まります。

そのため、

数千万円〜数億円規模の融資が可能になるケースもあります。

例えば、

など、大きな資金が必要な場面でも対応できるのが特徴です。

3. 借入期間が長い

不動産担保ローンは長期返済が可能な商品も多く、

最長で30年〜35年などの期間設定ができる場合もあります。

返済期間を長くすることで、

- 毎月の返済額を抑える

- 資金繰りの負担を軽減する

といった設計が可能になります。

特に事業資金として利用する場合、

キャッシュフローを圧迫しにくい点は大きなメリットです。

4. 資金使途が自由

不動産担保ローンは、資金使途の自由度が高い点も特徴です。

一般的には、

など幅広い用途で利用できます。

もちろん金融機関によって細かい条件は異なりますが、

銀行融資に比べて柔軟に利用できるケースが多いのが特徴です。

| 用途 | 詳細説明 |

|---|---|

| 事業資金 | 新規事業の立ち上げや運転資金として利用。事業の規模や成長段階に関わらず、資金調達が可能です。 |

| 個人の生活資金 | 住宅のリフォーム、教育資金、医療費用など、個人の生活に必要な資金に使用。生活の質を向上させるための資金調達が可能。 |

| 投資資金 | 不動産投資や株式投資、事業投資など、資産形成を目的とした投資資金として利用。借入金を元手に新たな投資を行うことができます。 |

| 借金の返済 | 他の高金利のローンやクレジットカードの支払いに利用。借金の負担を軽減し、返済計画を見直すための資金調達が可能です。 |

| 不動産の購入資金 | 自宅の購入、別荘の購入、土地の取得など、不動産購入のための資金に使用。購入予定の不動産を担保にすることで、低金利で融資を受けることができます。 |

| 転売・競売物件購入 | 競売や転売目的で不動産を購入するための資金。物件の再販を目指し、利益を得るために利用されます。 |

| 教育・学費資金 | 子どもの教育資金や学費に利用。特に高額な学費が必要な場合など、親の資金調達手段として役立ちます。 |

| 結婚資金 | 結婚式や新婚生活に必要な費用として使用。大規模な結婚式や新居の準備に必要な資金調達が可能です。 |

| 旅行資金 | 高額な旅行費用の資金調達。海外旅行や長期の休暇を目的とした資金に利用されることもあります。 |

| 緊急資金 | 突発的な支出(医療費や急な事故・災害など)に備えるための資金調達。予期しない費用に対して迅速に対応できる柔軟性を提供します。 |

不動産担保ローンのデメリット・注意点は?

メリットが多い一方、

必ず理解しておくべき注意点もあります。

融資まで時間がかかる

担保評価・現地調査が必要なため、

カードローンよりは時間がかかります。

※ただし、ノンバンクでは

即日〜数日対応の会社もあります。

手数料・諸費用

以下の費用が発生するケースがあります。

👉

金利だけでなく「総コスト」で比較することが重要です。

担保不動産喪失リスク

返済が滞ると、

担保不動産が売却されるリスクがあります。

無理のない返済計画を立て、

早めに相談できる会社を選びましょう。

申し込みから融資までの流れ!

不動産担保ローンの一般的な流れは次のとおりです。

- 申し込み(WEB・電話)

- 仮審査(物件概要・希望条件)

- 担保評価・現地調査

- 本審査・条件提示

- 契約・融資実行

※

本人確認書類・登記簿・納税通知書を

事前に用意しておくとスムーズです。

不動産担保ローンに関するFAQ

- Q住宅ローン返済中(1番抵当あり)でも借りられますか?

- A

可能なケースもあります。

ポイントは「不動産評価額」と「住宅ローン残高」の差(担保余力)です。担保余力があれば、二番抵当として融資が検討されることがあります。

ただし二番抵当の可否は金融機関ごとに基準が異なるため、最初から1社に絞らず複数社で条件を比較するのが現実的です。

- Q二番抵当でも通るケース・通らないケースの違いは何ですか?

- A

結論、「担保余力」と「返済計画」です。

評価額に対して先順位ローン残高が大きい/返済比率が高い/資金使途が曖昧な場合は難しくなりがちです。

一方で、担保余力が十分で資金使途が明確(借換・納税・事業資金など)な場合は、相談できるケースもあります。

- Q共有名義(共有持分)の不動産でも借りられますか?同意は必要ですか?

- A

対応可否は金融機関によって異なりますが、一般に 共有者全員の同意が求められることが多いです。

単独での手続きが難しいケースもあるため、名義・持分・共有者の意向を整理したうえで相談するとスムーズです。

- Q家族名義の不動産でも不動産担保ローンは使えますか?

- A

ケースによって可能です。

ただし多くの場合、名義人(家族)の同意に加えて、契約形態によっては連帯保証などが必要になります。

名義人が高齢の場合は、意思確認の手続きが重視されることもあるため、早めの事前相談が安全です。

- Q再建築不可の物件でも担保になりますか?

- A

再建築不可でも、担保評価が出る場合はあります。

ただし一般的に評価は下がりやすく、融資額や条件(LTV・金利・期間)が限定される傾向があります。

接道状況・利用実態・権利関係で判断が変わるため、物件資料を揃えて個別確認が必要です。

- Q審査では年収より何を見られますか?

- A

年収だけでなく、担保評価・返済計画・資金使途を総合的に見られます。

不動産担保ローンは「担保力」が核ですが、同時に 返済が現実的か(返済原資)/使い道が明確かが重要です。

- Q登記費用や手数料はいくらくらいかかりますか?

- A

登記費用・事務手数料・調査費などが発生するのが一般的です。

金額は金融機関や融資額、契約形態で変わるため、表示金利だけでなく“初期費用込みの総コスト”で比較してください。

- Q途中で繰上返済したい場合、違約金は発生しますか?

- A

契約条件によっては、期限前返済(繰上返済)に 違約金や手数料が発生する場合があります。

短期返済や借換を想定している場合は、「繰上返済条件」「違約金の算定方法」まで事前に確認することが重要です。

- Q税金の滞納があると不動産担保ローンは利用できませんか?

- A

一律に不可とは限りません。

ただし滞納額や差押えの有無、担保不動産への影響によって判断が分かれます。

後から判明すると不利になりやすいため、状況を正直に共有して相談するのが安全です。

- Q必要書類は何ですか?(事前に用意すると早いもの)

- A

一般的に、本人確認書類に加えて 登記事項証明書/固定資産税の納税通知書/評価資料(公図など)が求められます。

法人は決算書、個人事業主は確定申告書など、収入状況が分かる資料も合わせて準備するとスムーズです。

まとめ|不動産担保ローンは比較で差がつく|審査・条件・総コストが重要

不動産担保ローンは、

金利の低さだけで選ぶと失敗しやすい融資です。

重要なのは、

この4点を軸に、

必ず2〜3社を同時に比較すること。

同じ不動産でも、

会社によって条件は大きく変わります。

まずは比較表とランキングをもとに、

あなたの状況に合う会社を複数ピックアップし、

条件を並べて判断してください。

借りやすい不動産担保ローン比較

不動産担保ローン会社選びは、とにかく無料見積もり・無料相談で1番有利に借り入れができる会社を選び、それに尽きます

《不動産担保ローン一覧》

| サービス名 | 金利 | 会社名 | 住所 | 評判・口コミの確認 |

|---|---|---|---|---|

| セゾンファンデックス(法人) | 3.40%~9.90% | 株式会社セゾンファンデックス | 東京都豊島区東池袋三丁目1番1号 サンシャイン60 37階 | セゾンファンデックスの評判・口コミ詳細はこちら |

| 丸の内AMS(エーエムエス)(個人・法人) | 3.8%~ 15.0% | 丸の内AMS株式会社 | 東京都千代田区丸の内1-4-1 丸の内永楽ビルディング 18階 | 丸の内AMSの評判・口コミ詳細はこちら |

| マテリアライズ(個人・法人) | 4.8%~9.8% | 株式会社マテリアライズ | 〒103-0021 東京都中央区日本橋本石町3-2-3 日本橋オリーブビル3階 |

マテリアライズの評判・口コミ詳細はこちら |

| MIRAIアセットファイナンス(個人・法人) | 4.0%~9.5% | 株式会社MIRAIアセットファイナンス | 東京都千代田区九段北1-7-3 九段岡澤ビル5階 | MIRAIアセットファイナンスの評判・口コミ詳細はこちら |

| 首都圏ファンド(個人・法人) | 4%~ | 株式会社首都圏ファンド | 東京都足立区綾瀬6-6-6 | 首都圏ファンドの評判・口コミ詳細はこちら |

| AGビジネスサポート(法人) | 2.99%~11.80% | AGビジネスサポート株式会社 | 東京都港区芝2丁目31-19 | AGビジネスサポートの評判・口コミ詳細はこちら |

免責事項・広告について

本記事は一般的な情報提供を目的としたもので、特定の融資を勧誘・保証するものではありません。

実際のお借入れは各社の審査・約款に基づきます。金利・手数料・違約金等は変更される場合があります。

必ず最新の公式情報をご確認ください。

当サイトにはアフィリエイト広告を含むリンクが掲載される場合があり、リンク経由の申込み等から成果報酬を受け取ることがあります

(編集方針・評価基準は広告有無にかかわらず一定です)。

最新条件は変更される場合があります。正式条件は必ず各社公式サイト・約款でご確認ください。

※市況・経済情勢に言及している部分は、公開資料をもとに執筆。数値・評価は時点により変動します。

おすすめの不動産担保ローンとして、掲載業者を募集しています。

一定基準を満たす企業様であれば、無料で掲載(リンクも可)させていただきます。

お問い合わせフォームより、気軽にお問合せ・相談ください。

2営業日以内に、返信させていただきます。

年末年始・大晦日・元旦も対応可能(24時間・全国対応)

丸の内AMS(エーエムエス)の口コミ

自営業なのですが、急場しのぎでお金を借りてなんとかその場を回避できました。

他から資金が調達できたので、返済させてもらいましたが本当に助かりました。すぐに融資してもらえたので、もしまた何かあればお願いしたいと思います。