1万円から不動産投資ができるってホント?

不動産BANKの口コミや評判を確認したい!

想定利回りや実績はどうなの?

- 「不動産投資って魅力的だけど、やっぱり大きなお金が必要で、自分には無理かな…」

- 「もっと手軽に、でもしっかりとしたリターンを狙いたい!」

そう感じて、資産運用のチャンスを諦めていませんか?

かつての不動産投資は、大規模な資金や専門知識が必須で、一部の限られた人だけのものでした。

でも、今は違います。

「小口不動産投資」という新しい選択肢が登場し、これまでハードルが高かった不動産投資が、ぐっと身近になったんです。

そんな小口不動産投資をさらに進化させ、より手軽に、より安全に不動産投資を楽しめるサービスが、今回ご紹介する不動産BANKです。

- 「本当に1万円から不動産投資ができるの?」

- 「年利6.0%って、どんな仕組みなの?」

- 「あの岸博幸先生も絶賛って本当?」

そんな疑問を抱いているあなたに、不動産BANKがなぜこれほど注目されているのか、詳しくお伝えします。

不動産BANKは、あなたの「安心して不動産投資を始めたい!」という気持ちに寄り添う、まさにぴったりのサービスです。

- なんと1口1万円から投資が可能! お財布に優しい金額から、気軽に不動産投資の世界に足を踏み入れられます。

- 年利約6.0%の資産運用が期待でき、あなたの資産形成を力強くサポートしてくれるでしょう。

- さらに、経済学者の岸博幸先生も絶賛するほどの、その信頼性と魅力は、きっとあなたの投資への不安を解消してくれるはずです。

この記事では、不動産BANKのサービスの特徴から、活用するメリット・デメリット、実際に利用している方のリアルな口コミや体験談、そしてよくある質問まで、あなたが不動産BANKを安心して始められるように徹底的に解説していきます。

不動産BANKで、あなたの資産運用を次のステージへ進めてみませんか?

資産1億円を作る不動産投資相談

【最新ファンド情報】

川越市1棟アパート

運用期間:12ヶ月

予定分配率(年換算):6%

*最大10万円分のアマゾンギフト券がもらえるキャンペーンの対象ファンド

”岸博幸先生も絶賛”

不動産BANKとはどんな不動産クラウドファンディング!

不動産クラウドファンディングは、インターネットを利用して多数の投資家から資金を集め、その資金を基に様々な種類の不動産(マンション、オフィスビル、商業施設、ホテル、物流施設など)を購入・運用し、得られた利益を投資家に分配する仕組みです。

特定の不動産物件に対して投資を行うファンドが組成され、募集期間中に一定額の投資資金が集まるとファンドが成立し、運用が開始されます。

- 運用益は主に家賃収入(インカムゲイン)

- 不動産売却による利益(キャピタルゲイン)

で構成され、これらは投資家に分配されます。

運用終了後、原則として投資元本は返還される仕組みです。

1口1万円からの投資で始められるため、多くの人々が容易に不動産市場へのアクセスを享受できます。

特に、東京圏の一棟物件に焦点を当てた投資により、投資家は高い収益を期待できます。

投資後は特に積極的な管理を必要とせず、定期的に分配金を受け取るだけのシンプルな構造となっています。

1万円から始められる不動産投資

不動産BANKは、少額から投資を始めることができる不動産クラウドファンディングサービスです。

通常、不動産投資には高額な資金が必要とされますが、不動産BANKでは、わずか1万円から投資が可能となっており、これにより不動産投資の敷居が大きく低くなっています。

少額投資のメリットは、少ない資金で多様な不動産案件に分散投資できる点です

。例えば、複数のファンドに投資することで、リスクを分散しながらも安定したリターンを得るチャンスを広げることができます。

不動産クラウドファンディングは、従来の不動産投資に比べて手軽に始められ、また、投資先の選択肢も豊富です。

物件の運営は不動産BANKの専門チームに任せるため、投資家は一切の管理業務を気にすることなく、安定したリターンを目指せます。特に少額での投資は、初心者や資金が限られている人にとっても非常に魅力的です。

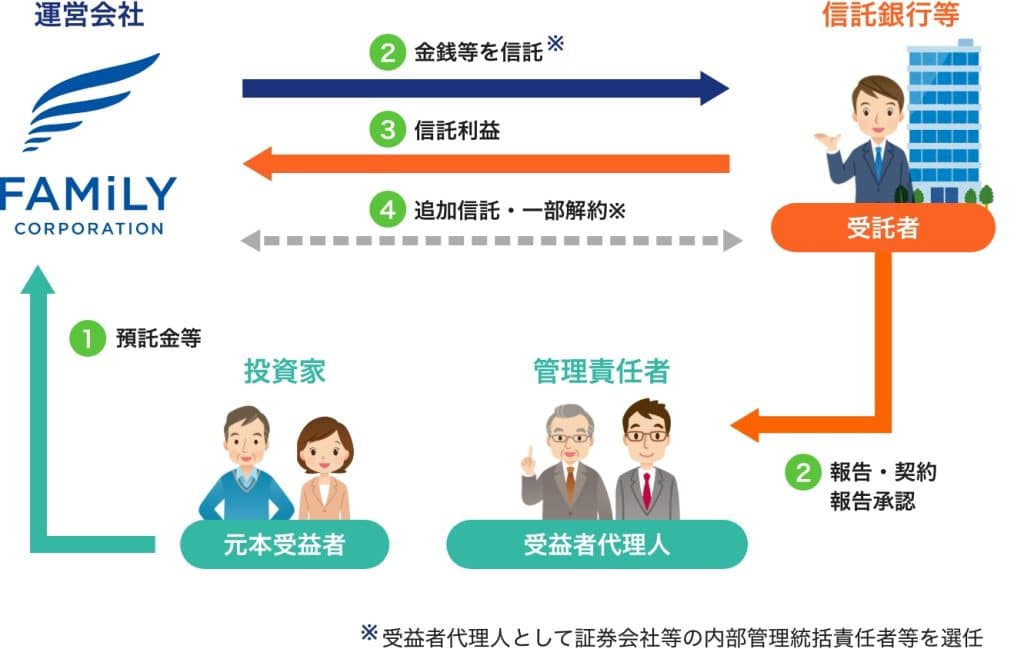

優先劣後構造によるリスク配慮

不動産BANKは、投資家へのリスクを最小限に抑えるために、いくつかの仕組みを取り入れています。

優先劣後構造による元本の安全性や、投資委員会による厳格な案件審査、信託銀行による資金の分別管理などが挙げられます。

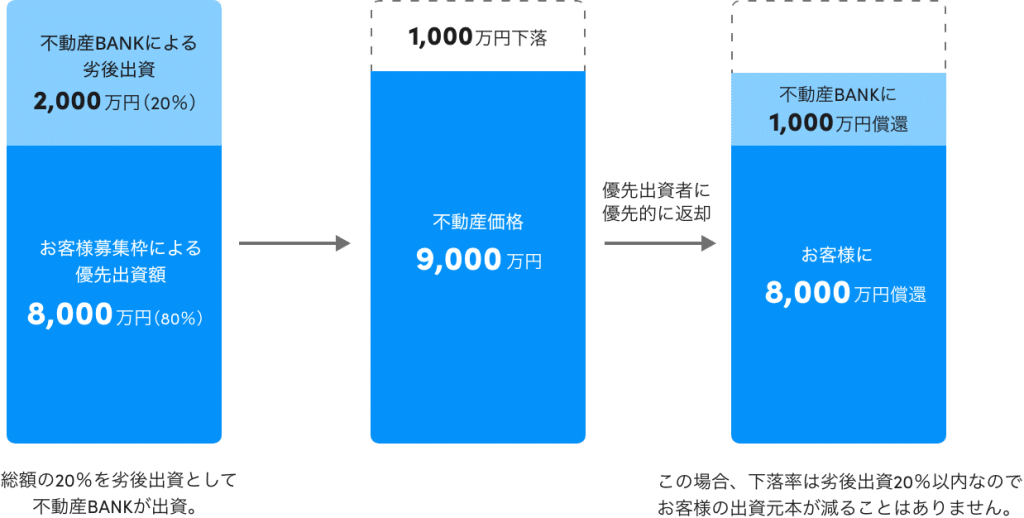

優先劣後構造とは?

優先劣後構造とは、簡単に言うと、投資家(お客様)の利益を優先的に守り、リスクは事業者が負うという仕組みです。

出資者からの資金は「優先出資」として扱われ、事業者自身の資金は「劣後出資」として位置付けられます。

この仕組みにより、物件から得られる利益は出資者に優先的に分配され、損失が発生した場合も劣後出資から先に負担されるため、出資者の元本割れリスクが軽減されます。

不動産BANKではこの優先劣後構造を利用して、元本毀損リスクを抑え出資者の資産保護を図りながら、安定した分配金の提供を目指しています。

ちなみに不動産BANKの劣後出資率は約8%前後と非常に低く、元本割れが心配な方は事前のファンド吟味をおすすめします。

株式会社ファミリーコーポレーションの運営実績

株式会社ファミリーコーポレーションは、設立から10年以上にわたり、多岐にわたる不動産事業を展開してきました。

具体的には、収益不動産の売買・仲介を行う「収益不動産事業」をはじめ、不動産を小口化して個人投資家でも投資しやすくする「不動産小口化事業」、土地の有効活用を提案する「土地活用事業」など、幅広い分野でノウハウを蓄積しています。

中古一棟収益物件の販売棟数で全国NO.1を獲得した実績のある株式会社ファミリーコーポレーションが適正な価格で物件を仕入れることで、投資効率を最大化し、より高い収益性を実現します。

また、「ウェルスマネジメント事業」では、顧客の資産形成をサポートし、「海外不動産事業」や「不動産再生/開発事業」も手掛けるなど、専門性の高い事業を展開しています。

この豊富な実績と幅広い事業内容は、不動産BANKのファンド組成や運用において、高い信頼性と安定性をもたらしています。

不動産BANKに投資するメリットは?

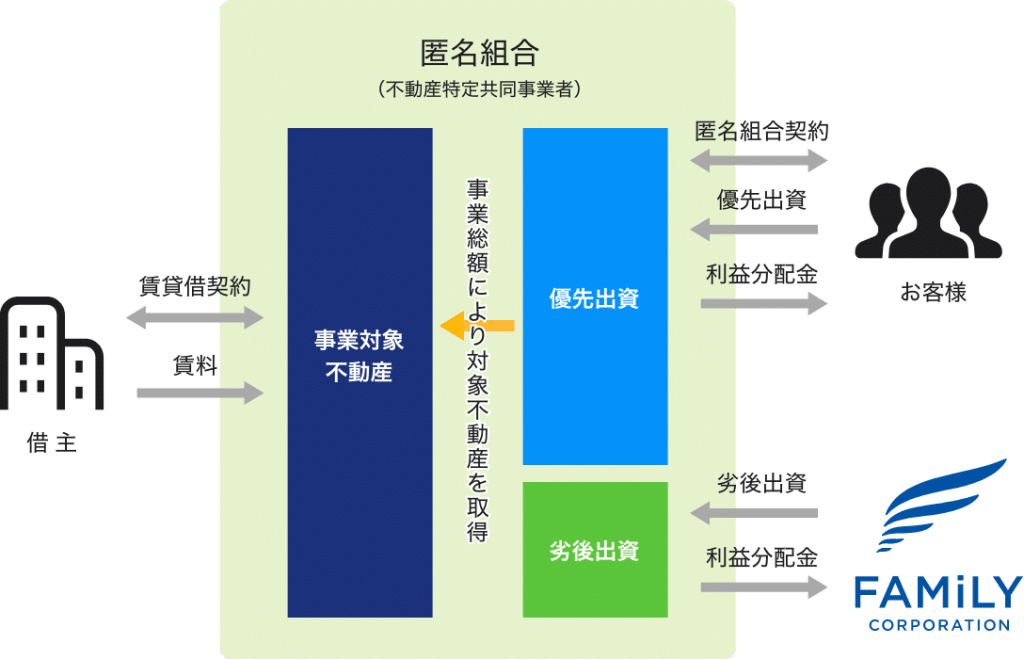

動産BANKは、不動産特定共同事業法という法律に基づいて運営されています。

この法律は、複数の投資家から資金を集めて不動産投資を行う事業を規制し、投資家を保護するためのものです。

投資家と運営会社の間で結ばれる契約、投資家は、匿名組合員として、不動産の所有権の一部を共同で持つことになります。

資金の集め方

不動産BANKは、複数の投資家から少額ずつ資金を集め、その資金をまとめて不動産を購入します。

利益の分配

不動産から得られる家賃収入や、将来的な売却益などを、投資家に対して分配します。

1.年利6%前後の利回り水準

不動産クラウドファンディングの最大の魅力は、高い利回りです。

一般的な預金や国債などと比較して、年利6%前後と高いリターンが期待できます。

投資家から集めた資金で不動産を運用し、家賃収入や売却益を分配する仕組みのためです。

一口数万円から始められるファンドも多く、少額からでも不動産投資の恩恵を受けられるのが大きなメリットと言えます。

ただし、元本保証がないため、リスクも伴うことを理解しておく必要があります。

2.管理不要の運用スタイル

不動産クラウドファンディングでは、物件の選定、取得、入居者管理、売却といったすべての運用業務を運営会社(不動産BANK)が行います。

そのため、投資家は物件の管理や日々の運用に手間をかける必要がありません。

いわゆる「ほったらかし」でOKなため、仕事や家事で忙しい方でも気軽に始められます。

従来の不動産投資のように、空室リスクや修繕費用の負担といった心配も少ないのが特徴です。

3.キャンペーン付きファンド

多くの不動産クラウドファンディングでは、新規投資家向けにキャンペーンやプレゼント企画を実施しています。

例えば、新規会員登録でアマゾンギフト券がもらえたり、特定のファンドに投資することでキャッシュバックを受けられるなど、お得な特典が付いていることがあります。

中には、最大10万円分のアマゾンギフト券がもらえるキャンペーンなど、魅力的な企画も存在します。

こうしたキャンペーンを活用することで、実質的な利回りをさらに高めることも可能です。

不動産BANKの注意点は!

不動産BANKに投資する際のデメリットには、市場の変動性や投資の流動性の問題が含まれます。

不動産市場は経済情勢に左右されやすく、不動産価値の急激な下落が投資リターンに影響を及ぼす可能性があります。

募集額が小さいファンド

不動産BANKでは、1つのファンドあたりの募集金額が比較的小規模に設定されているケースがあり、一定以上の資金を運用したい投資家にとっては物足りなさを感じることがあります。

特に投資家ごとに上限投資額が設定されている場合には、自身の希望額を満額投資できず、資金の分散運用や再投資の手間が生じる可能性もあります。

多額の資金を効率的に運用したい方は、複数ファンドへの分散投資などの戦略が求められます。

レバレッジ投資は不可

不動産BANKでは、現物不動産投資のように金融機関からの借入を利用して少ない自己資金で大きな資産を運用する「レバレッジ効果」は基本的に得られません。

あくまで自己資金内での投資となるため、運用効率が限定的になり、資産拡大を狙う投資家にはやや不利に働く面があります。

レバレッジを活用して収益性を高めたい場合は、他の投資スキームとの使い分けを検討するとよいでしょう。

元本割れのリスク

不動産投資においては、元本が保証されているわけではなく、様々な要因で投資元本を下回る可能性があります。

たとえば不動産価格の下落により売却時に損失が発生したり、入居率の低下によって家賃収入が安定せず、配当額が減少するリスクがあります。

また、金利の上昇により融資負担が重くなり、運営側の収支悪化が投資家に影響するケースもあります。

これらのリスクを理解し、分散投資などでリスクヘッジすることが重要です。

>税制メリットが少ない

不動産BANKを通じたクラウドファンディング投資は、現物不動産のように減価償却費を活用した節税効果が得られないという特徴があります。

個人で不動産を所有する場合は、建物部分の減価償却を経費計上し所得を圧縮できる一方、クラウドファンディングではこうした会計処理が適用されません。

そのため、節税を主目的とする投資家にとってはメリットが薄く、他の投資手段との比較検討が必要です。

事業者倒産リスク

不動産BANKの運営会社が経営不振や不正、資金繰り悪化などで倒産する可能性はゼロではありません。

倒産時には、運用中のファンドに対する管理が行き届かなくなり、分配金の支払いや元本の返還が困難になるリスクがあります。

信託口座や分別管理が導入されていても、完全な資産保護には至らないケースもあるため、運営会社の信用力や過去の実績を確認して投資判断することが重要です。

不動産BANKの口コミや評判は?

不動産BANKについて、1番気になるのは、口コミや評判だと思います。

公式サイト、SNS:X(旧Twitter)やInstagram、Facebook(ツィッターやインスタグラム、フェイスブック)などの内容を確認し、良い感想・悪い口コミ・怪しいなどを探しました。

償還実績の口コミ

不動産クラウドファンディングサービス「不動産BANK」では、投資した案件が無事に運用期間を終え、償還されたという喜びの声が上がっています。

しかし、実際のところ、償還はスムーズに行われるのか、どのような点が評価されているのか、気になっている方も多いのではないでしょうか。

お。ヤマワケエステート『東京都品川区南大井 開発ファンド』と不動産BANK『松戸市1棟アパート』から償還の連絡😁

不動産BANKはファンド組成なさすぎて、忘れてたわ笑

まぁ、コンスタントに案件持ってくるのって難しいよね。— じぇい💊利回りカレンダー運営 (@jblogpham) August 29, 2024

不動産BANKから償還があったので利回り不動産に出資。

グルグルインカム継続に期待してます。— K@本業手取り20万でセミリタイアを目指す投資家 (@kazu_vstrom) August 30, 2024

現段階で待機資金が15万

明日辺りバンカーズから8万返ってくる

月末辺りに不動産BANKから30万返ってくる

来月はわかちあい、ダーウィン、マネーファームから合わせて93万返ってくる

ぼちぼち来年のNISA枠復活に備えたいから全部を長期物には入れられないからどうしたものか🤔🤔— K@本業手取り20万でセミリタイアを目指す投資家 (@kazu_vstrom) August 13, 2024

不動産BANKはファンド組成なさすぎて、忘れてたわww

放っておいても大丈夫なのが、不動産クラファンですね。

良い口コミ

不動産BANK 船橋市1棟アパート,投資しました

今回は悩みましたが,先日の初償還分を再投資😌

リタイア前に資産形成のために問い合わせをしました。

自分が目指したい収益をどういう風にしたら目指せるのか、無知の私にもわかりやすく説明してくださり、最も期待できるなと感じた物件を一緒に選びました。

株式会社ファミリーコーポレーションの口コミ

X(旧Twitter)の投稿

不動産クラウドファンディングサービス「不動産BANK」に関する口コミや評判は、SNSのX(旧Twitter)上でも活発に交わされています。

Xでのポストを通して、投資家たちのリアルな声や、不動産BANKに対する評価を把握することができます。

不動産BANK 船橋市1棟アパート,投資しました

今回は悩みましたが,先日の初償還分を再投資😌— Yusuke (@yus_life) September 7, 2023

不動産BANKから8月31日に償還予定ということは月曜から募集予定の案件にぶち込みます。抽選以外の先着メインで探してみよ!

— 高杢健 (@hSRMWcNzIvvzaJF) August 25, 2023

関連ページ:不動産クラウドファンディングとの比較

これまでにも、このサイトで複数の不動産ファンド・クラファンを紹介してきました。

不動産BANKに関するFAQ

不動産BANKについて疑問・悩み・不安においてよくある質問・Q&Aを公式サイトから抜粋し紹介します。

- Q1人当たりの応募口数に上限はありますか?

- A

1人当たりの応募口数に特に上限は設けていません。

ただし、1つのファンドに対して、募集金額の全額をお申込むことはできません

- Q:利回りは確定していますか?

- A

利回りは確定しているわけではありません。

各ファンドの具体的な利回りは、そのファンドの詳細ページに記載されている商品リスク説明書を確認ください。

- Q元本保証はありますか?

- A

不動産投資は元本保証の対象外です。

法律上、出資元本を保証することは禁止されています。

ただし、「優先・劣後出資方式」を採用しており、一定の金額まではお客様の出資元本が損なわれることはありません。

- Q投資した不動産の所有権は得られますか?

- A

匿名組合契約に基づき、不動産BANKが実施する不動産事業に出資する形になります。

そのため、直接的に不動産の所有権を取得することではありません。

- Q投資期間は固定ですか?

- A

投資期間は、各ファンドによって異なります。通常は、事前に設定された期間が終了することでプロジェクトが完了します。

ただし、投資対象不動産の売却状況によっては、予定よりも早くプロジェクトが終了し、投資期間が短くなる場合があります。

その場合、お客様には、予定よりも早く分配金と出資金が返還されます。

- Q信託銀行への分別管理とはなんですか?

- A

信託銀行への分別管理とは、出資者から預かる未投資資金を信託銀行にて分別管理を実施する仕組みです。

運営会社の資産と明確に分けており、出資者様の預け入れ資産は運営会社の破綻に影響を受けません。

不動産BANKを検討するなら!

不動産BANKは、少額から手軽に始められる不動産投資のプラットフォームです。

1口1万円からの投資で、銀行預金よりはるかに高い利回りを期待できる点が魅力です。

優先劣後構造を採用しており、出資者の元本割れリスクを軽減しながら安定した収益を目指すことが可能です。

また、不動産BANKは投資家にとって直接的な物件管理の手間がなく、専門的な運営による賃貸管理が行われるため、安心して投資に臨むことができます。

おすすめできる人

不動産BANKの会員登録から出資・償還・配当までの流れ:3ステップ

不動産BANKに投資を始めるには、以下の3つのステップを実施する必要があります。

STEP 01: 会員登録

会員登録は簡単です。

氏名、住所等の情報を入力するだけで登録が完了します。

会員登録すると、ファンドの公開情報をいち早く受け取ることができます。

STEP 02: 本人確認

本人確認書類を提出し、本人確認を実施します。

手続きは全てオンラインで簡単に行うことができます。

*オンライン本人確認の場合、顔写真付き本人確認書類(運転免許証・マイナンバーカード・パスポート・住民基本台帳カード)1点が必要となります。

STEP 03: 投資開始

本人確認が完了すると、ファンドへの投資申し込みが可能になります。

運営会社・会社情報:株式会社ファミリーコーポレーション

| 項目 | 情報 |

|---|---|

| 社名 | 株式会社ファミリーコーポレーション (Family Corporation Co.,Ltd.) |

| 所在地 | 東京本社: 〒104-0061 東京都中央区銀座6-10-1 GINZA SIX 11F TEL: 03-6228-5861 FAX: 03-6228-5862 |

| 資本金 | 100,000,000円 |

| 代表取締役 | 冨吉 範明 |

| 事業内容 | アパート・マンションの企画・開発・設計・施工・販売 収益不動産の売買 不動産仲介事業 建築請負事業 海外不動産のコンサルティング・仲介・管理 不動産特定共同事業法に基づく小口不動産の販売 賃貸管理事業 |

| 所属団体 | 公益社団法人 全国宅地建物取引保証協会 公益社団法人 東京都宅地建物取引業協会 一般社団法人 全国住宅産業協会 全国賃貸管理ビジネス協会 東京商工会議所 |

| 免許番号 | 宅地建物取引業 国土交通大臣(2)第9316号 特定建設工事業 東京都知事 許可(特-5)第148926号 一級建築士事務所 都知事登録 第63909号 不動産特定共同事業法許可 東京都知事 第135号 |

元メガバンク融資課出身、バブル時代に不動産コンサルティングに従事し、2000年、会社設立後、底地ビジネス・事務所の立ち退き裁判等も経験した宅建士と共に立ち上げ、現在、不動産にまつわるサービスの紹介、口コミ・筆者の感想を加え紹介しています。【メディア掲載】フジテレビ系『Mr.サンデー』『健美家』『住宅新報】』等