利回りが高いけど大丈夫?怪しい?

みんなの年金の口コミや評判を確認したい!

2ヵ月に1回の分配金ってホント?

- 「将来の年金が本当に足りるのか不安…」

- 「自分で老後の資金を準備しなきゃと思っているけれど、どんな方法があるんだろう?」

そう感じて、漠然とした不安を抱えていませんか?

少子高齢化が進む今、公的年金だけに頼るのは難しい時代になりましたよね。

そんなあなたの不安に寄り添い、賢い資産形成の選択肢となるのが不動産クラウドファンディングです。

これは、インターネットを通じて、少額から気軽に不動産投資に参加できる画期的なサービスなんです。

従来の不動産投資のように、高額な資金を用意したり、専門知識を身につけたりする必要はありません。

- 「でも、たくさんの不動産クラウドファンディングがある中で、どれを選べばいいの?」

- 「本当に安心して任せられるの?」

そんな疑問を抱えているあなたに、今回ぜひ知っていただきたいのが「みんなの年金」です。

「みんなの年金」は、単なる不動産クラウドファンディングではありません。

株式会社ネクサスエージェント(本社:東京都港区)が運営しており、その最大の魅力は、業界でも高水準の運用利回り8%を維持している点です。

- 高い利回りで、あなたの老後資金を効率的に増やすサポートをしてくれます。

- 少額から始められるので、無理なく投資の第一歩を踏み出せます。

この記事では、「みんなの年金」のサービス概要や特徴、利用するメリット・デメリット、気になる元本割れリスク、そして実際に利用している人のリアルな口コミや体験談、役立つよくある質問まで、あなたが「みんなの年金」を安心して始められるように徹底的に解説していきます。

「みんなの年金」で、あなたの老後資金の不安を解消し、明るい未来を「つくる」第一歩を踏み出してみませんか?

運用利回り8%はどう?

抽選に当選すれば、誰でも簡単に投資に参加できます。

「みんなの年金」で、老後の不安を解消し、豊かな生活を送りましょう。

公的年金の偶数月と交互のお振り込みとなるため、毎月収入が得られるようなイメージとなります。(分配金額は出資額/予定年利による。)

出資元本は、最終配当と合わせて最終分配予定月に償還されます。

不動産クラウドファンディング『みんなの年金』とは?・仕組みと実績を解説

不動産クラウドファンディングは、不特定多数の出資者から資金を集めておこなう不動産投資の方法です。

出資者それぞれが少額の資金を提供し、その資金を用いて不動産プロジェクトに投資します。

この仕組みを利用することで、従来大きな資金が必要だったマンション投資に、より手軽に参加することが可能になります。

- 運用で得られた家賃収入(インカムゲイン)

- 不動産の売却による利益(キャピタルゲイン)

投資金額に応じて投資家に分配され、原則として運用が終了すると投資元本が返還される仕組みです。

みんなの年金は、公的年金問題を解決するために生まれた新しい共同出資サービスです。

低リスク、低コスト、低労力で資産運用を始めることができます。

みんなの年金の特徴:10万円(少額)から投資可能なソーシャルレンディング

従来の不動産投資は、数千万円から数億円の資金が必要でしたが、不動産クラウドファンディングは、数万円から始められます。

学生や社会人など、比較的若い世代でも、無理なく投資を始めることができます。

みんなの年金は、最低10万円から始めることができるため、初めての資産運用や、既存のポートフォリオに追加する際にも利用できます。

投資初心者から経験者まで、幅広い方にお試しいただけるサービスです。

みんなの年金の特徴:口座開設から投資・償還まで100%・Web完結

みんなの年金は、ウェブ上ですべての手続きが完結できるため、手軽に始めることができます。

不動産の管理や運用については、事業者が行ってくれるため、投資家には手間がかかりません。

また、短期間で売買をおこなう必要がないため、忙しい方にも適しています。

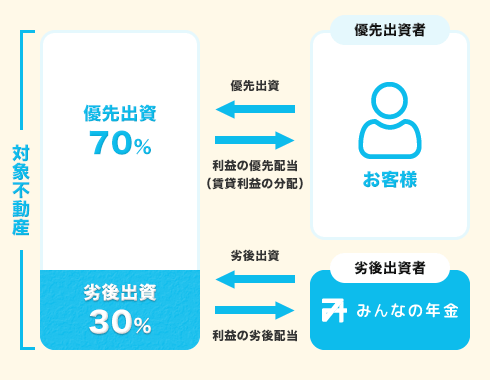

みんなの年金の特徴:投資家を保護する優先劣後システムを採用

優先劣後システムは、

不動産クラウドファンディングなどの投資プラットフォームにおいて、投資家と事業者の間で元本と上乗せ分の分配を調整する仕組みです。

優先劣後システムは、投資プロジェクトやファンドなどで使われるリスク分担メカニズムです。

このシステムでは、投資家が優先出資者と劣後出資者に分けられます。

優先出資者は、投資のリターンや元本の返済において優先的な権利を持ちます。

一方で、劣後出資者(多くの場合は運営会社やプロジェクトの発起人)は、リスクをより多く負担し、配当の分配や元本の返済において優先出資者より後回しになります。

例えば、不動産プロジェクトにおける収益が予想を下回り、配当可能な利益が減少した場合、

まず劣後出資者(みんなの年金)の配当が削減され、優先出資者の配当に影響が及ぶのを避けます。

優先出資者は比較的安定したリターンを期待でき、リスクの高い投資にも関わらず元本および配当金の安全性が高まります。

ただし、劣後出資者はより高いリスクを負担する代わりに、プロジェクトが成功した場合にはより高いリターンを得る可能性があります。

みんなの年金の特徴:元本割れ・配当遅延”0件”

「みんなの年金」の最大の強みは、サービス開始以来、元本割れや配当遅延が一度も発生していないという実績です。

これは、投資家にとって最も重要な安心材料であり、サービスの信頼性を象徴するものです。

元本割れや配当遅延がない背景には、厳格な審査基準と慎重なファンド組成プロセスがあります。

同社は、投資対象となる不動産や事業について、徹底的なデューデリジェンス(適正評価)を行い、高い収益性と安全性が期待できる案件のみを選定しています。

さらに、投資家の資金を保護するために、劣後出資や担保設定といったリスクヘッジの仕組みを導入しており、万が一の事態にも備えています。

みんなの年金の特徴:ファンド累計130件以上の実績

「みんなの年金」は、これまでに累計130件以上のファンドを組成・運用してきた豊富な実績を持っています。

これは、単に数が多いだけでなく、多様な不動産や事業への投資機会を提供してきたことを意味します。

長期にわたる安定した運用実績は、サービスの信頼性だけでなく、市場の変動や様々な状況に対応できる運用ノウハウが蓄積されていることの証です。

これまでの実績を通じて、投資家は同社の安定したファンド組成能力と運用手腕を信頼し、安心して投資を続けることができます。

また、これだけ多くのファンドを手掛けてきた実績があるため、投資家は自身の投資目標やリスク許容度に合わせて、様々な選択肢の中から最適なファンドを選ぶことが可能です。

みんなの年金に投資するメリット・利点

不動産クラウドファンディングは、元本保証がありません。

当たり前ですが、投資にはリスクがともないます。

そのため、サービス内容やリスクを理解した上で、投資判断をしましょう。

余裕資金で投資することが基本ですので、メリット・デメリットを紹介します。

メリット:1.高利回りが期待できる(8%程度)

みんなの年金は、日本国民の公的年金代わりを目指して創られた共同出資サービスです。

公的年金とは異なる新しいプラットフォームで、低リスク、低コスト、低労力で資産運用を始めることができます

これまでのファンド案件を確認すると、

取扱は70号以上の不動産ファンドが立ち上げり、利回り8%ですべて運営されています。

運用期間は、1年(12年)が多く

先着方式は、即埋まる傾向があり

抽選方式は、100%を簡単に超え、人気を集めています。

過去のファンド実績

みんなの年金72号ファンド

募集金額:¥111,900,000 /¥111,900,000(1119口・優先出資枠)

予定利回り(年率・税引前):8.0%

募集単位:10万円/1口

*ただし、今後の利益分配を保証するものではありませんので、注意が必要です。

メリット:2.管理・運用はすべてみんなの年金におまかせ・ほったらかしでOK

「みんなの年金」の最大のメリットの一つは、投資家が不動産の管理・運用に一切手間をかける必要がないことです。

従来の不動産投資では、物件の選定から購入手続き、日々の維持管理、賃料の徴収、修繕、さらには入居者募集まで、多岐にわたる煩雑な業務をすべて自分で行う必要がありました。

これらの業務は、専門的な知識と時間、そして多大な労力を要求します。

しかし、「みんなの年金」のサービスを利用すれば、投資家は資金を提供するだけで、これらの管理・運用業務はすべて運営会社が代行してくれます。

投資家は、実物不動産の所有に伴う固定資産税や修繕費などの負担から解放され、まさに「ほったらかし」で不動産投資に参加できます。

メリット:3.東京・名古屋・大阪・福岡のエリアの物件に投資が可能

「みんなの年金」は、日本の主要な大都市圏である東京、名古屋、大阪、福岡の不動産を投資対象としています。

これらのエリアは、人口流入が続き、経済活動が活発なため、不動産価値が安定しており、賃貸需要も高いという特徴があります。

投資家は、これらの有望なエリアの物件に投資することで、安定した賃料収入と、将来的な資産価値の上昇を期待できます。

また、地理的に分散して投資することで、特定地域の経済変動や災害リスクを軽減する効果も期待できます。

全国の物件を対象とするサービスとは異なり、特に成長ポテンシャルが高い主要都市に特化することで、より質の高い投資機会を提供しています。

メリット:4.2ヵ月に1回の分配金が支払われる

「みんなの年金」の大きな魅力は、分配金が2ヵ月に1回(奇数月)のペースで支払われることです。

多くの投資サービスが年に1回や半年ごとの分配であるのに対し、この高頻度な分配金支払いは、投資家にとって資金計画を立てやすくする利点があります。

特に、公的年金が偶数月に支払われることを考慮すると、「みんなの年金」の分配金と合わせることで、毎月安定した収入を得られるような状態を築くことが可能です。

定期的な生活費の補填や、他の投資への再投資など、資金をより機動的に活用できます。

分配金の額は、投資家の出資額とファンドごとに設定された予定年利に基づいて決定され、投資元本は運用期間が終了する最終月に償還されます。

みんなの年金に投資するデメリット・注意点

「みんなの年金」は、将来の収入保障を目的とした金融商品ですが、投資を行う前にいくつかのデメリットや注意点を理解しておくことが重要です。

長期的な貯蓄と運用を通じて、老後の安定した収入を提供することを目指していますが、運用成果は市場の変動に左右されるため、予想外の経済環境の変化により運用結果が悪化するリスクがあります。

デメリット:1.元本割れのリスク・元本保証がない

不動産クラウドファンディングにおいて、元本保証はありません。

これは、投資家がリスクを負って資産運用を行うため、元本を保証することができないためです。

特に、不動産市場では物件価格の変動や空室リスクなどが影響し、元本を割る可能性が高まります。

投資を行う際は、元本の安全性に注意し、リスクを十分に理解したうえで参加することが求められます。

デメリット:2.運用益が確定していない

不動産投資の運用益は、物件の状況や市場の変動に影響されます。

募集時に提示された利回りはあくまで目安であり、必ずしもその利回りを実現できるとは限りません。

特に、物件の賃貸状況や経済の影響を受けるため、運用益が予想より低くなることもあります。

投資家は、収益が確定しないリスクを十分に考慮し、安定した運用を期待しすぎないことが大切です。

デメリット:3.流動性が低い・基本的に中途解約できない

不動産クラウドファンディングに投資した物件は、投資期間中に途中で売却することはできません。

このため、投資家は資金を一定期間拘束され、他の投資機会にアクセスすることが難しくなります。

特に急な資金需要が発生した場合や市場の変動による損失が心配な場合、流動性の低さが大きなデメリットとなる可能性があります。

投資を行う前に、投資期間や流動性の問題について理解しておくことが重要です。

デメリット:4.先着式はその収益性の人気から即埋まってしまう

「みんなの年金」の注意点は、その収益性が高いため非常に人気があり、申し込みが開始されるとすぐに定員に達してしまうことです。

先着式は、先に申し込んだ人から順番に受け入れられる方式なので、人気が集中することで早い段階で募集枠が埋まることが多いです。

そのため、参加を希望する場合は、申し込み開始と同時に登録をすることが大切です。

事前に、会員登録・口座開設を済ませておく必要があります。

デメリット:5.税制上のメリットがほぼない

「みんなの年金」をはじめとする不動産クラウドファンディングでは、現物不動産投資で得られるような減価償却や修繕費、借入利息の控除といった税制上の優遇措置が基本的に受けられません。

分配金は「雑所得」として課税され、他の所得と合算されて総合課税されるため、所得が多いほど高い税率が適用される可能性があります。

特に高所得層の投資家にとっては、想定していたよりも手取り利回りが低下するリスクがあり、節税目的での投資には不向きと言えるでしょう。

デメリット:6.融資などレバレッジ効果が得られない

「みんなの年金」では、現物不動産投資で利用されるような金融機関からの借入によるレバレッジ(てこの原理)を活用することができません。

自己資金の範囲内での投資に限られるため、大規模な資産拡大を目指す投資家にとっては、効率面で物足りなさを感じるかもしれません。

借入を活用して自己資金以上のリターンを狙うことができない点は、積極的な資産形成を志向する方にとって注意すべきポイントです。

デメリット:7.倒産リスクがある

「みんなの年金」を運営する会社が万が一倒産した場合、出資した資金の返還が困難になったり、分配金の支払いが滞るといったリスクが生じます。

信託保全や分別管理などの資金保護措置が講じられているケースもありますが、それでもすべての資金が守られる保証はなく、運営会社の経営状況やリスク管理体制が投資の安全性に大きく影響します。

投資前には、運営会社の財務健全性や実績、サービスの透明性などを慎重に確認することが重要です。

みんなの年金の評判は怪しい?良い口コミや評価:実際に利用した人の体験談をご紹介

みんなの年金について、1番気になるのは、口コミや評判だと思います。

インターネット、Googleクチコミ、SNS:X(旧Twitter)やInstagram、Facebook(ツィッターやインスタグラム、フェイスブック)などの内容を確認し、良い感想・悪い口コミ・怪しいなどを探しました。

公式サイトにお客様の声(口コミ・体験談)が掲載されていたので紹介します。

初心者でも安心(公務員20代)

簡単!短期!

10万円と少額からネットで手軽に出資でき、運用期間も1年など短期なものが多く将来に向けて投資を始める第一歩としてみんなの年金を選びました。

出資後ほったらかし投資(自営業40代)

他にもさまざまな投資をしているのですが、他の投資で得た資金を1~2年など比較的短期間で安定的に運用することができなおかつ出資した後も株価やレートを確認したりなども面倒な作業が必要無く、利回りも良いためリスクをだけでなく手間も抑えて運用することができとても助かっています。

ありがとうございます。

安全・高利回り(会社員30代)

不動産クラウドファンディングの中でも優先劣後構造が採用されており安全性が高く、今までのファンドも予想利回り8%など比較的高い利回りで運用できています。

みんなの年金の口コミ評判:デポジット口座から投資完了

不動産クラウドファンディングサービス「みんなの年金」では、デポジット口座(投資口座)からスムーズに投資が完了したという声が寄せられています。

デポジット口座からの投資は、手間が少なく、スムーズに投資できるため、投資家にとって大きなメリットとなります。

12:30~みんなの年金とポケファンにデポジット口座から投資完了!

みん年さんはちょうど早期償還がありましたが、日頃の感謝の気持ちで当初の運用期間分の分配金が支払われて利回り5割アップしました⬆️

ほかのところもマネしましょう! pic.twitter.com/iOogSHZqQt

— きたの (@kitano_income) March 15, 2024

みんなの年金の口コミ評判:償還しました

不動産クラウドファンディングサービス「みんなの年金」では、投資した案件が無事に運用期間を終え、償還されたという喜びの声が多数寄せられています。

みんなの年金53号が早期償還

12ヶ月8%が8ヶ月で償還となりましたが、自社利益はき出して利益額揃えてくれました。結果利回り向上し

8ヶ月12%での償還です。

運用終了から2週間での入金も素晴らしいこんな事されたら惚れてまう笑#みんなの年金#ネクサスエージェント

— Shimac (@shimac0604) January 13, 2024

みんなの年金に関するよくある質問について解説

みんなの年金について当カテゴリで、

疑問・悩み・不安においてよくある質問・Q&Aを公式サイトから抜粋しご紹介します。

よくある質問:不動産特定共同事業法とはなんですか?

事業者が複数の投資家から資金を集め、その資金で不動産を取得・運用し、生まれた収益を投資家に分配する事業の健全な発展と投資家の保護を目的として設けられた法律です。

参考:国土交通省

よくある質問:不動産小口化商品とはなんですか?

不動産を小分けにして販売し、賃料収入や売却益を投資額に応じて分配する革新的な商品です。

銀行からの借入ではなく、手持ちの資金で不動産投資を始めることが可能になります。

よくある質問:損失が発生した場合、他の所得と損益通算は可能ですか?

匿名組合契約による分配金は雑所得として扱われるため、他の所得との損益通算はできません。

よくある質問:匿名組合契約とはなんですか?

匿名組合契約は、出資者が事業者に資金を提供し、その事業から得られる利益を分配する約束をする商法上の契約形態です。

出資者の責任は出資した範囲に限られます。

よくある質問:購入時の手数料やその他にかかる手数料を教えてください。

購入手数料は発生しませんが、出資金の振込時や投資口座からの払い戻し時にかかる振込手数料は、自身で負担となります。

*PayPay銀行は、無料

よくある質問:法人でも出資は可能ですか?

はい、法人のお客様も出資いただくことが可能です。

よくある質問:確定申申告が必要ですか?

はい、分配金は雑所得に分類され、総合課税の対象となるため、原則として確定申告が必要です。

源泉徴収後の分配金をお客様の指定口座に振り込みますが、特定の条件下(20万円以上の履歴)では確定申告が不要な場合もあります。

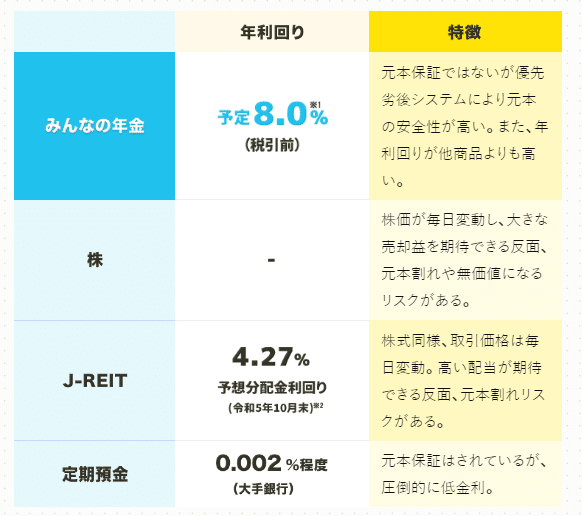

よくある質問:株式投資、J-REIT、定期預金と比較・元本割れリスクは?

みんなの年金、株式投資、J-REIT、定期預金のそれぞれについて詳しく紹介すると

- みんなの年金は元本保証ではありませんが、優先劣後システムにより元本の安全性が比較的高く、他の投資に比べて高い年利回り(8%)を提供しています。

リスクをある程度抑えつつ、高い利益を期待することができます。 - 株式投資は、株価の毎日の変動により大きな売却益を期待できる反面、市場の変動によっては元本割れや、最悪の場合無価値になるリスクがともないます。

リスクとリターンが高い投資方法です。 - J-REITは不動産投資信託であり、株式と同様に取引価格が毎日変動します。

不動産市場の状況により高い配当を期待できますが、同時に元本割れのリスクもあります。 - 定期預金は元本が保証されており、リスクが非常に低いですが、その分利回りも低く、現在の低金利環境では利を期待することは難しいです。

優先劣後システムにより皆さまのリスクを軽減しています。金融機関の借入の無いフルエクティ商品です。

損害保険に加入していますが、天災などによる建物の損害やテナント退去など、不動産特有のリスクがあります。

出資額が相続税評価額となり、そのまま課税対象額となります。

関連ページ:不動産クラウドファンディングとの比較

これまでにも、このサイトで複数の不動産ファンド・クラファンを紹介してきました。

みんなの年金の運営会社:記事まとめ

「みんなの年金」は、投資を通じて安定した資産運用を目指すクラウドファンディングサービスでしょう。

このサービスは、比較的高い利回りを期待でき、株式投資のような市場の変動リスクや元本割れのリスクが少ないことが特徴です。

手続きはWeb上で完結し、最低10万円から始められるため、投資初心者から経験者まで幅広い層の方に適しています。

優先劣後システムを中心に、投資家の元本および配当金の安全性を高める工夫がされていますが、得益分配を保証するものではありません。

投資にはリスクが伴うので、その仕組みやリスクについて十分に理解し、自己責任での判断が求められます。

みんなの年金:こんな方におすすめします

みんなの年金:申し込みの流れ・ファンド会員登録から配当までの7つのステップ

- STEP01 会員登録

PCやスマートフォンからメールアドレスを使って簡単に登録できます。

登録後に届く確認メールを通じて、必要項目を入力し会員登録を完了させてください。 - STEP02 投資家登録

会員登録の情報を入力した後、本人確認手続きを行います。

この手続きが完了すると、投資家登録が完了・お知らせがきます。 - STEP03 払戻口座の登録と投資口座の開設

払戻用の口座を登録してください。

登録すると、お客様専用の投資口座が自動的に開設されます。 - STEP04 投資口座への入金

投資家登録が完了すると、専用口座が開設されます。

管理画面に記載された振り込み専用口座に投資用の資金を入金してください。 - STEP05 出資

ファンドが販売されたら、必要書類をウェブブラウザで確認し、出資口数を入力して出資を行ってください。

なお、抽選式のファンドでは、希望通りに出資できない可能性もあります。 - STEP06 契約完了

出資が完了し、ファンドが成立すると、マイページに契約書が電子交付されます。

契約書は必ず確認してください。 - STEP07 配当

配当予定日には、マイページの投資口座に配当金が振り込まれます。

配当金は次のファンドへの出資金として利用可能です。

また、マイページで資産運用状況を確認できます。

運営会社・事業者情報:株式会社ネクサスエージェント

| 運営会社 | 株式会社ネクサスエージェント |

|---|---|

| 住所 | 東京都港区新橋1丁目11番7号 新橋センタープレイス3F |

| 代表者 | 岩田講典 |

| 資本金 | 1億円 |

| 設立 | 2016年1月 |

| 許可番号 | 宅建免許番号 国土交通大臣(2)第9256号 賃貸住宅管理業登録番号 国土交通大臣(2)第2536号 不動産特定共同事業 大阪府知事 第14号(第1号、第2号、電子取引業務) |

| 事業内容 | 資産運用コンサルティング事業 資産運用コンシェルジュ事業 相続対策コンサルティング事業 不動産売買仲介、不動産販売、不動産管理 |

| 所属団体 | 公益社団法人 全日本不動産協会 |

| 電話番号 | 0120-268-215 受付時間:10:00~19:00 (土日・年末年始・夏季・GW 休暇などは除く) |

関連ページ:イエリーチ(不動産査定サイト)

元メガバンク融資課出身、バブル時代に不動産コンサルティングに従事し、2000年、会社設立後、底地ビジネス・事務所の立ち退き裁判等も経験した宅建士と共に立ち上げ、現在、不動産にまつわるサービスの紹介、口コミ・筆者の感想を加え紹介しています。【メディア掲載】フジテレビ系『Mr.サンデー』『健美家』『住宅新報】』等