資金調達に即日ファクタリングは可能?

手数料はどれくらい?

三共サービスの口コミや評判は?

見積もり・審査時の注意点は?

- 「会社の資金繰りが悪化してきて、このままではまずい…」

- 「銀行融資は厳しそうだし、もっと早く資金を調達する方法はないだろうか?」

- 「ファクタリングって聞いたことはあるけど、どこの会社を選べばいいのか不安だ…」

もしあなたが今、このような資金繰りの悩みを抱え、解決策を必死に探しているのであれば、きっとこのページにたどり着いたことでしょう。

事業を継続し、成長させていく上で、資金調達は常に経営者の頭を悩ませる大きな課題です。

特に中小企業の場合、急な資金ニーズに対応できなかったり、従来の融資の審査が通らなかったりして、八方塞がりの状況に陥ってしまうことも少なくありません。

そんな時、あなたのビジネスを力強くサポートする選択肢の一つが「ファクタリング」です。

ファクタリングは、借入れとは異なり、あなたが持つ「まだ入金されていない売掛金(請求書)」を現金化することで、負債を増やすことなく、スピーディーに資金を調達できる画期的なサービスです。

- 「でも、ファクタリング会社ってたくさんあるし、どこに相談すれば安心できるの?」

- 「専門知識がないから、本当に有利な条件で契約できるか不安…」

大切な会社の資金繰りだからこそ、信頼できるパートナーを見つけたいと考えるのは当然です。

今回ご紹介する「三共サービスファクタリング」は、まさにそんなあなたの「困った」に寄り添い、資金繰りの悩みを解決へと導く専門家集団です。

その最大の強みは、元銀行員やノンバンク出身者など、金融業界に精通したベテランスタッフが多数在籍していること。

彼らが持つ豊富な知識と経験が、あなたの会社の経営状況に合わせた最適な資金調達をサポートしてくれます。

このページでは、実際に「三共サービスファクタリング」を利用した中小企業のリアルな口コミや評判を徹底的に調査し、そのサービスの特徴、スピーディーな資金調達の秘訣、そしてあなたの資金繰りをサポートする体制まで、余すところなく解説していきます。

- 「もう資金繰りで悩むのは終わりにしたい!」

- 「プロの視点から、最適な資金調達の道を見つけたい!」

そんなあなたの願いを叶えるための「あと一押し」が、きっとここに見つかるでしょう。

*個人が勤務先に対して有する給与(賃金債権)を対象とした「給与ファクタリング」を業として行うことは、貸金業に該当(貸金業登録が必要)

三共サービスとはこんなファクタリング会社!

資金調達は、常に計画的にできることに越したいことはありません。

とはいえ、企業において急な出費、想定外の未入金は日常茶飯事です。

その時、どのような資金繰りで乗り切るか?

即日調達で重宝するのがファクタリングです。

ファクタリングは、企業が保有する売掛債権(未回収の請求書や売掛金)を現金に変える金融サービスです。

売掛債権とは、商品やサービスを提供した際に受ける代金の支払い権利で、これには売掛金や受取手形、最近では電子記録債権(でんさい)も含まれます。

ファクタリング会社がこれらの売掛債権を買い取ることで、企業は即座に現金を得られ、支払いを待つことなく資金を手に入れることができます。

運転資本の流動性が向上し、企業の財務状況が改善され、ビジネスの運営がより柔軟になります。

- 手数料:8%~(2社間)

- 限度額:下限上限なし

- スピード:最短翌日

- 契約方法:電話・FAX・メール・郵送可

- 実績:2001年からサービス開始(月間100件以上・年間1500件以上)

また、他社からの乗り換えで手数料割引サービス中です。

融資ではない資金調達サービス

三共サービスのファクタリングは、銀行融資やビジネスローンのような「借り入れ」には該当しない点が最大の特徴であり、大きなメリットです。

一般的な融資は、金融機関からお金を借りる行為であり、当然ながら会社の負債が増え、信用情報に記録されます。

借入れが増えれば増えるほど、今後の融資審査に影響を及ぼし、新たな資金調達が難しくなるリスクがあります。

しかし、三共サービスのファクタリングは、あくまで「売掛金の売買」です。

将来的に受け取るはずだったお金を、手数料を支払って前倒しで現金化する取引であり、金融機関からの借入れではありません。

| 資金調達方法 | 借入の有無 | 信用情報への影響 |

|---|---|---|

| 三共サービスのファクタリング | なし | なし |

| 銀行融資・ローン | あり | あり |

そのため、三共サービスのファクタリングを利用しても、会社の信用情報に傷がつくことは一切ありません。

将来的に銀行融資を検討している企業や、信用情報をクリーンに保ちたい事業者にとって、非常に有効な資金調達手段と言えるでしょう。

また、貸借対照表の負債を増やすことなく資金を調達できるため、健全な財務体質を維持し、将来的な事業拡大や設備投資の機会にも迅速に対応できます。

2社間ファクタリング平均手数料

三共サービスのファクタリングは、2社間ファクタリングで平均手数料が8%という、非常にリーズナブルな料金体系が大きな魅力です。

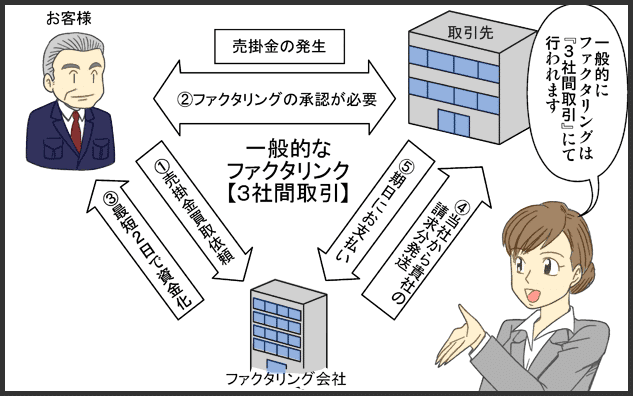

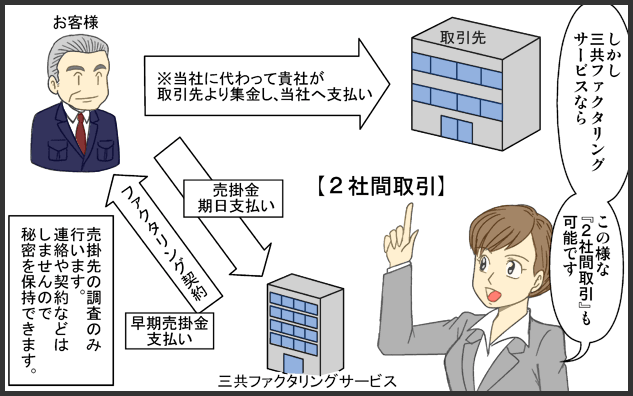

2社間ファクタリングは、売掛先に知られることなく資金調達ができるというメリットがある一方で、3社間ファクタリングよりも手数料が高くなる傾向があります。

一般的な相場が10%〜20%と言われる中で、平均8%という手数料は非常に競争力が高く、多くの事業者にとって大きなメリットとなります。

手数料が低い理由として、三共サービスが独自の審査基準と業務効率化を確立していることが挙げられます。

また、少額から大口まで幅広く対応しており、さまざまな事業規模のニーズに応える体制を整えている点も、コスト削減に繋がっています。

最短翌日の資金調達

ファクタリングの最大の強みは、その圧倒的なスピード感にあります。

三共サービスは、最短翌日での振込という迅速な対応を強みとしています。

銀行融資の場合、申し込みから資金が手元に入るまでに数週間から数ヶ月かかるのが一般的です。

急な仕入れや人件費の支払い、または予期せぬ資金ショートが発生した際、このタイムラグは企業の存続に致命的になりかねません。

| 資金調達方法 | 資金化までの期間(目安) |

|---|---|

| 三共サービス | 最短翌日 |

| 銀行融資 | 数週間〜数ヶ月 |

三共サービスでは、オンラインでの申し込みや審査を可能にすることで、書類の郵送や対面での面談にかかる時間を大幅に削減しています。

このスピード感は、特にタイムリミットが迫る支払いに追われる事業者にとって、事業を継続・発展させるための強力な武器となります。

売掛金の回収を待つことなく、手元に現金を確保することで、資金繰りを安定させ、新たなビジネスチャンスを逃さずに済むでしょう。

高い資金調達達成率

三共サービスは、資金調達達成率97%という高い実績を誇っています。

ファクタリングは、売掛先の信用度や売掛金の金額、支払いサイト(入金までの期間)など、さまざまな要素を審査して利用可否が判断されます。

売掛先の経営状況が不安定であったり、売掛金が少額であったりすると、他のファクタリング会社では審査に通らないケースも少なくありません。

しかし、三共サービスでは、独自の審査システムと柔軟な対応により、他社で断られた売掛金も積極的に買い取っています。

資金調達達成率が高い理由

- 売掛先の信用性を重視:

依頼主の経営状況だけでなく、売掛先の支払い能力を重視して審査を行うため、赤字決算や税金滞納などがあっても利用できる可能性があります。 - 柔軟な対応:

売掛金の金額の大小や業種を問わず、幅広いニーズに対応しています。 - 豊富なノウハウ:

長年のファクタリング実績で培ったノウハウを活かし、難しい案件にも対応します。

資金調達達成率が高いということは、より多くの事業者がファクタリングを利用できる可能性が高まることを意味します。

三共サービスを利用するメリットは?

三共サービスを紹介する以前にも、

おすすめのファクタリング会社の口コミ・評判として、

- おすすめのファクタリング会社・優良ファクタリング会社

- フリーランス・個人事業主・ベンチャー企業に強みのあるファクタリング会社

- エリア(福岡・九州・関西等)に強みを持つファクタリング会社

- 手数料が安いファクタリング会社

- 不動産業界・建築業界・IT業界・出版業界・小売りなど業界に強い会社

- 即日買取・即日ファクタリングが可能な会社

- ファクタリング一括査定・見積もりサイト

- 2社間ファクタリングと3社間ファクタリングのメリット・デメリット

- 悪質業者の見極め方

など手数料比較・見積もり方法・審査スピード、優良オンラインファクタリング紹介しています。

1.スピーディな資金調達

三共サービスを利用する最大のメリットは、その圧倒的なスピード感にあります。

企業経営においてキャッシュフローは血液のようなものであり、その流れが滞ることは事業の存続に直結します。

特に中小企業では、予期せぬ大型案件の受注による先行投資や、取引先の入金遅延など、急な資金ニーズが頻繁に発生します。

このような状況下で、三共サービスの最短翌日振込という迅速性は、経営の安定化に絶大な効果を発揮します。

銀行融資の場合、申し込みから審査、そして実行までに数週間から数ヶ月を要するのが一般的です。

このタイムラグは、ビジネスチャンスを逃す原因や、最悪の場合「黒字倒産」を引き起こすリスクにもなり得ます。

| 資金調達方法 | 資金化までの期間(目安) |

|---|---|

| 三共サービスのファクタリング | 最短翌日 |

| 銀行融資 | 数週間〜数ヶ月 |

三共サービスのファクタリングは、この時間的な制約を解消します。

オンラインでの申し込みや迅速な審査体制により、売掛金を即座に現金化し、目前の資金繰りの課題を解決します。

このスピードは、単に支払いを済ませるためだけでなく、新たな設備投資や事業拡大の好機を逃さないための戦略的なツールとしても機能します。

2.キャッシュフロー改善

三共サービスのファクタリングは、単なる目先の資金調達にとどまらず、企業の財務体質そのものを健全化するという大きなメリットをもたらします。

まず、直接的な効果としてキャッシュフローの改善が挙げられます。

回収までに時間がかかる「売掛金」という資産を早期に現金化することで、手元の運転資金が潤沢になり、資金繰りが大幅に安定します。

これにより、支払いの不安から解放され、より安心して事業運営に集中できるようになります。

さらに重要なのが、バランスシート(貸借対照表)の改善効果です。

ファクタリングは借入ではないため、負債を増やすことなく資産を現金化できます。

具体的には、資産の部において「売掛金」が減り、すぐに事業に使える「現金」が増える形となります。

これは「資産の流動性」が高まることを意味し、企業の支払い能力や財務の健全性を示す指標が向上します。

3.担保や保証人が不要

三共サービスのファクタリングは、担保や保証人が一切不要である点も、多くの経営者にとって計り知れないメリットです。

従来の銀行融資では、特に高額な資金調達を行う際、会社が所有する不動産を担保として提供したり、経営者自身が連帯保証人になることを求められるのが一般的でした。

これは、万が一返済が滞った場合に、経営者が個人資産を投げ打って返済責任を負うことを意味し、事業のリスクが個人の生活を直接脅かすという大きな精神的負担を伴います。

しかし、三共サービスのファクタリングは、融資(借金)ではなく「売掛金の売買契約」です。

そのため、審査で最も重視されるのは、申し込み企業(あなた)の信用力や資産背景ではなく、「売掛先の支払い能力」です。

売掛先の企業が健全な経営を行っており、期日通りに支払いを行う信用力があると判断されれば、取引は成立します。

この仕組みにより、以下のような企業でも資金調達の道が開かれます。

- 創業間もない企業:

まだ実績や資産が乏しくても利用可能。 - 不動産などの担保を持たない企業:

担保提供の必要がないため、安心して申し込める。 - 経営者のリスクを最小限にしたい企業:

個人保証が不要なため、事業と個人の資産を切り離して考えられる。

三共サービスは、経営者が過度なリスクを背負うことなく、事業そのものの価値(売掛金)を評価して資金を提供する、非常にフェアな資金調達方法と言えるでしょう。

4.赤字決算や税金滞納でも相談可能

企業の経営状況は常に順風満帆とは限りません。

業績の悪化による「赤字決算」や、負債が資産を上回る「債務超過」、さらには資金繰りの悪化による「税金の滞納」といった状況は、どの企業にも起こり得る問題です。

しかし、これらの状況に陥った場合、銀行などの金融機関から新たな融資を受けることは極めて困難になります。

銀行は「返済能力」を厳しく審査するため、財務状況が悪い企業への融資には非常に消極的です。

一方で、三共サービスのファクタリングは、こうした厳しい経営状況にある企業でも利用できる可能性が十分にあります。

| 経営状況 | 三共サービスの利用可否 | 銀行融資の可否 |

|---|---|---|

| 赤字決算 | 利用可能 | 非常に難しい |

| 債務超過 | 利用可能 | 原則不可 |

| 税金滞納 | 相談可能 | 原則不可 |

たとえ自社が赤字であっても、健全な優良企業への売掛金さえあれば、それを資金化することができます。

これは、一時的な経営不振に陥った企業にとって、事業を立て直すための「つなぎ資金」を確保できる、まさにセーフティネットのような役割を果たします。

5.ノンリコース契約

ファクタリングにおける「償還請求権あり」と「償還請求権なし」は、売掛金の回収リスクを誰が負うかによって異なります。

そのため、手数料は低めに設定されます。

この安心感により、手数料はリコースファクタリングよりも高くなります。

三共サービスのファクタリング契約は、償還請求権(ノンリコース)の契約となります。

もし売掛先(取引先)が倒産して売掛金の回収が不可能になった場合、支払いの義務はありません。

三共サービスのデメリット・注意点を確認!

三共サービスのファクタリングを活用する際のデメリットとして、いくつかの注意点が挙げられます。

まず、手数料が高くなる場合があるため、事前に明確な費用感を確認することが重要です。

また、資金調達までに時間がかかることもあり、急な資金ニーズに対応できないケースもあります。これらの点を踏まえて、利用前に十分な検討が必要です。

手数料水準

三共サービスのファクタリング手数料は8%であり、業界平均に照らしても比較的高めと感じる場合があります。

特に、頻繁にファクタリングを利用する企業にとっては、この手数料が積み重なっていくことで、最終的なコストが大きな負担となる可能性があります。

手数料が低いことを重視する企業にとっては、他のサービスを選ぶことが有利な場合もあります。

即日買取に対応していない場合

三共サービスでは、当日買取には対応していません。即時に資金調達が必要な場合には、他のファクタリング会社を選ぶ必要があります。

急な現金の需要に対して柔軟に対応できない点は、特に急成長している企業や突発的な支出に直面している企業にとってはデメリットと言えるでしょう。

個人事業主は利用不可

三共サービスは法人向けに提供されており、個人事業主は利用することができません。

この制限は、法人格を持たない個人事業主にとっては大きなハードルとなり、ビジネスを拡大していく上で重要な資金調達の選択肢が狭まってしまう可能性があります。

法人化を検討することが求められます。

参考ページ:ファクタリングで資金調達

三共サービスの口コミや評判は?

三共サービスについて、一番気になるのは、口コミや評判だと思います。

Googleクチコミ、SNS:X(旧:Twitter)やInstagram、Facebook(ツィッターやインスタグラム、フェイスブック)などを確認し、良い口コミ・悪い口コミ・怪しいなどを探しました。

公式サイトに契約事例・実績(口コミ・体験談)が掲載されていたので紹介します。

短期間での資金調達事例

物流業

扱う物量が増えて、一時的にお隣の倉庫の一角をレンタルするための初期費用が、見積もりの段階で思ったよりもかかることがわかり資金が必要になりました。

融資も考えたのですが、すでに物量的に限界でしたので一刻も早くということで三共サービスさんにファクタリングをお願いしました。

やはり融資を利用するよりも多少高くつきますが、一桁台の手数料でやっていただけたので、早急に資金が必要な時はファクタリングの利用はおすすめできます。

中小企業の資金繰り改善事例

小売業

クレジットカードなどでお支払いをいただくお客様が増えるにつれ、入金の時期が1ヶ月、2ヶ月とかかるようになってしまい、これまで、だいたい年に一度から2度くらいのペースで資金繰りの問題が生じて、他社のファクタリングサービスを利用していました。

せめて、年に一度利用するかしないかくらいの余裕が欲しいと思い、三共サービスのホームページの「たった一度の利用で経営改善」の文字をみて連絡をしてみることに。

結果、こちらの経営状況の理解の速さと、解決する算段をたてる手際のよさ、そして今まで払っていた手数料がバカバカしく感じるほどの低料金で、本当に一度で経営改善できそうな状況にすることができました。

三共サービスの口コミ評判:2日で5500万円資金調達(手数料5%)

土木清掃業

急な設備投資が必要になってしまい、早急に対応してくれる資金調達先を探していたところ、三共サービスのWebページをみつけ、そこから直接ご連絡をいただきました。

比較的大きな金額の契約となりましたが、ご連絡から2日で売掛金を資金化させていただきましたので、お客様の業務の遅れも発生せず、ファクタリングは初めてだったけど利用してよかったとのお声をいただきました。

利用者の評価

ソフトウェア開発

取引先からの希望でソフトウェア仕様の変更が発生して、大幅に納期がずれてしまい、それに伴う資金繰り悪化のため弊社へご相談いただきました。

3社間での取引をご希望でしたので、書類のやり取りなどに多少お時間をいただきましたが、手数料を低く抑えることができたため、資金繰りにかかるコストは最小限に、経営に専念していただくことができました。

三共サービスの口コミ評判:3日で150万円資金調達(手数料7%)

板金塗装業

ファクタリングご利用経験のないお客様からのお申込みでした。

三共サービス以外に1社お申込みしている状況で手数料の安い方を利用したいとのことでした。三共サービスは、必要書類をいただきすぐに条件を提示させていただきましたが、他社は契約当日にならないと条件を提示できないと言われ信用できないとのことで弊社とご契約いただきました。

三共サービスの口コミ評判:翌日に180万円資金調達(手数料10%)

改修工事業

他社にて継続してファクタリングをなされていましたが、今回契約前日になり断られ弊社にお申し込みをいただきました。三共サービスの乗換割引キャンペーンをご覧いただき、以前ご利用になられていた手数料の三分の一に手数料を抑えることができお喜びいただきました。代表者様に以前、金融トラブルがあり銀行借り入れが難しい状況でしたので、他の資金調達の方法をご提案させていただきそれまでの繋ぎでご契約させていただきました。

三共サービスに関するFAQ

三共サービスについて疑問・悩み・不安においてよくある質問・Q&Aを公式サイトから抜粋し紹介します。

- Q設立してから間もない企業でも、ファクタリングは利用できるのでしょうか?

- A

設立後の期間に関係なく、ファクタリングは利用可能です。

重要なのは、企業が取引先との間に売掛金が存在することです。

この売掛金があれば、設立年数にかかわらず、ファクタリングの利用が可能です。

- Q赤字決算が続いている場合、ファクタリングは利用できないのでしょうか?

- A

赤字決算が続いている場合でも、ファクタリングの利用は可能です。

審査では、企業の信用状況が重視されます。

ただし、2社間契約を希望する場合は、簡易的な審査が行われますので、事前に相談することが推奨されます。

- Q当座預金や担保がない場合でも、ファクタリングは利用できるのでしょうか?

- A

担保や保証人、当座預金がなくても、ファクタリングは問題なく利用できます。

三共サービスのファクタリングは、売掛金の売買取引であり、債権譲渡担保融資ではないため、担保や保証人は必要ありません

- Q消費税などの税金の滞納がある場合、ファクタリングは利用できるのでしょうか?

- A

税金の滞納がある場合、ファクタリングの利用が可能かどうかは、滞納の状況や期間によります。

詳しい状況を相談することで、最適な対応を提案してもらえるので、まずは相談することをおすすめします。

- Q契約終了後、再度契約を結ぶことは可能でしょうか?

- A

再契約は可能です。

ファクタリングにおいては、取引先との信頼関係が非常に重要です。

信頼関係が維持されていれば、再度契約を結ぶことができます。

- Qすでに支払期限を過ぎている売掛金も、ファクタリングの対象となるのでしょうか?

- A

支払期限が過ぎた売掛金は、原則としてファクタリングの対象外となります。

ファクタリングは、未回収の売掛金に基づいて行われるため、支払い遅延が発生している場合には利用できません。

- Q個人としての自営業では、ファクタリングは利用できないのでしょうか?

- A

残念ながら、個人自営業者の方は三共サービスのファクタリングサービスの対象外となっています。

法人のお客様が対象ですので、法人での利用をご検討ください。

- Q他の金融機関からの融資を断られた場合でも、ファクタリングは利用できるのでしょうか?

- A

ファクタリングは融資とは異なり、売掛金の売買取引です。

したがって、他の金融機関で融資が難しい場合でも、ファクタリングを利用して資金調達が可能です。

- Q万が一、売掛先が倒産した場合、どのような対応となるのでしょうか?

- A

三共サービスのファクタリングはノンリコース型契約であり、万が一売掛先が倒産した場合でも返済義務は発生しません。

リスクを最小限に抑えることができます。

- Q銀行やノンバンクなどの融資と、ファクタリングの違いはなんでしょうか?

- A

ファクタリングと融資の主な違いは、償還請求権の有無です。

ノンバンクなどの融資は償還請求権があることが多いのに対し、三共サービスのファクタリングは償還請求権のないノンリコース型契約であり、リスクが軽減されます。

- Q売掛金を売買する場合、債権譲渡登記は必要ですか?

- A

売掛金を売買する場合、第三者に対して効力を発揮させるために、債権譲渡登記が必要となります。

三共サービスでは、この手続きを原則として行っていますので、詳細については相談することをお勧めします

まとめ:三共サービスを検討するなら!

ファクタリングは、

銀行返済の条件変更中(リスケジュール)でも、赤字、債務超過でも担保不動産、保証人がなくても利用可能です。

三共サービスは、全国対応のサポート体制が整っています。

三共サービスの契約までの流れ

そこで、三共サービスの契約までの流れを紹介すると

- 相談・お問い合わせ

まずは三共サービス公式ホームページからお問い合わせ。

ファクタリングなどに関する簡単な質問だけでも問題ありません。 - 申込み

申込み時に簡単な会社概要や売掛先様のことなどのヒアリング(5分から10分ほど)を行います。

2社間ファクタリング場合は、審査の際に売掛先へ直接連絡をすることは一切ないため、安心して利用できます。 - 面談・審査

必要書類を揃え、三共サービスに来店、又は訪問、スタッフとの面談を行います。

遠方の場合は郵送・メール・FAXにて書類の対応も可能

審査後、金額などの買い取り条件を提。

条件を承諾の後、契約の日時を調整します。

最終確認を行い、契約完了後に即日、指定の銀行口座に売買代金を振り込まれます。

初回事務手数料無料キャンペーン

また、初回限定で事務手数料無料キャンペーン中です。

事務手数料

| お買取金額 | 事務手数料 |

|---|---|

| 〜100万円 | 1万円 |

| 101万円〜200万円 | 2万円 |

| 201万円〜300万円 | 3万円 |

| 301万円〜400万円 | 4万円 |

| 500万円 | 5万円 |

ファクタリングは、別に違法な資金調達方法ではありません。

売掛債権の売却(買取)も、満額である必要はなく、

例えば、売掛金500万円のうち100万円を95万円でファクタリング会社(三共サービス)に買い取ってもらう形も可能です。

三共サービスは、申し込みから最短で翌日にファクタリングの実行、早ければ翌日に95万円を指定の口座へ振込んでくれます。

本来であれば来月末・再来月に入金予定の売掛金を即現金化できるため、資金繰りの際は、ぜひ、検討してみてください。

運営会社・会社情報:株式会社三共サービス

| 項目 | 内容 |

|---|---|

| 社名 | 株式会社三共サービス |

| 代表取締役 | 飯村 雅 |

| 本社所在地 | 〒101-0047 東京都千代田区内神田2丁目16-11 内神田渋谷ビル 402 |

| TEL | 03-3830-0919 |

| FAX | 03-3830-0979 |

| 資本金 | 1000万円 |

| 設立 | 2001年7月 |

| 取引銀行 | みずほ銀行、三井住友銀行 |

| 公式サイト | https://sankyo-fs.jp/ |

元メガバンク融資課出身、バブル時代に不動産コンサルティングに従事し、2000年、会社設立後、底地ビジネス・事務所の立ち退き裁判等も経験した宅建士と共に立ち上げ、現在、不動産にまつわるサービスの紹介、口コミ・筆者の感想を加え紹介しています。【メディア掲載】フジテレビ系『Mr.サンデー』『健美家』『住宅新報】』等