「金利が上がるらしい」

最近、住宅ローンやマンションの話題で、

この言葉を目にしない日はありません。

ただ、多くの人が感じている不安は、

まだ輪郭がはっきりしていない状態です。

その正体は、

金利上昇が“すぐ困る問題”ではなく、“あとから効いてくる問題”だからです。

ここでは、

金利上昇がマンション市場にどんな変化をもたらし、

どこで差がつき始めるのかを、できるだけ分かりやすく整理していきます。

金利上昇でマンション市場にもたらすもの!

金利が上がると聞くと、

まず思い浮かぶのは「住宅ローンの返済負担」かもしれません。

しかし、マンション市場全体で見ると、

影響はもっと広い範囲に及びます。

これらが、少しずつ、しかし確実に変わっていきます。

マンションが売れにくくなる背景

金利が上がると、

買い手側が借りられる金額は確実に減ります。

同じ年収でも、

という状態になります。

その結果起きるのが、

「価格は相場通りなのに、売れにくい」

という現象です。

これは、売主側の問題というより、

市場の可動域が狭くなることによって起きます。

つまり、

金利上昇はマンションの価値そのものを下げるというより、

「動ける人の数」を減らしていくのです。

購入者心理と資金計画の変化

金利上昇局面では、

購入者の心理も大きく変わります。

そのため、

「とりあえず買う」

「多少背伸びしても何とかなる」

といった判断は減っていきます。

結果として、

立地・管理・将来負担が見えにくい物件ほど、選ばれにくくなる

という流れが生まれます。

金利上昇で影響が出るのは返済額だけ?

金利上昇の話になると、

どうしても「毎月いくら増えるか」に注目が集まります。

もちろん、それは大切な視点です。

ただ、それだけを見ていると、

もっと重要な変化を見落としやすくなります。

返済継続だけでは安心できない理由

金利が上がっても、

・返済は続けられている

・生活は今のところ問題ない

この状態だと、多くの人が

「まだ大丈夫」と感じます。

しかしその裏側で、

といった変化は、静かに進んでいます。

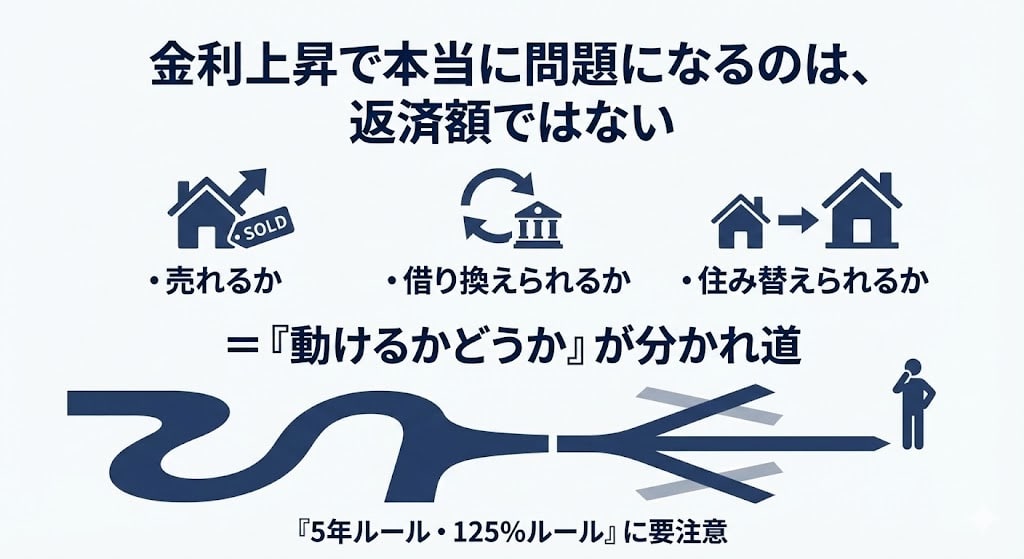

金利上昇の怖さは、

生活に影響が出る前に、選択肢が減っていくことです。

売却・借り換え・住み替えの可動域

本当に差が出るのは、

「住めるかどうか」ではありません。

・売ろうとしたときに売れるか

・借り換えようとしたときに条件が合うか

・住み替えを考えたときに動けるか

この“動けるかどうか”で、

金利上昇局面の明暗は分かれます。

返済ができている間は見えませんが、

動こうとした瞬間に、

初めて制約が表に出てくるケースは少なくありません。

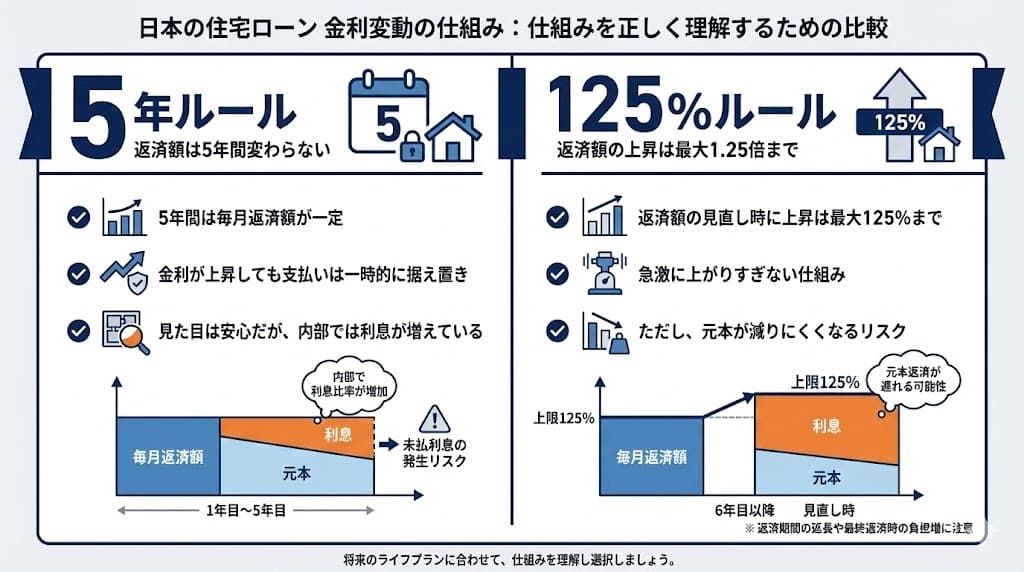

変動金利の5年ルール・125%ルール

特に変動金利を利用している場合、

知っておきたいのが「5年ルール」と「125%ルール」です。

これらは、

・金利が急に上がっても

・返済額の増加を一時的に抑える

ための仕組みです。

一見すると安心材料に見えますが、

実際には、

返済額が抑えられている間に、利息負担が積み上がる

という側面も持っています。

そのため、

「返済額は変わっていないのに、実は状況が悪化している」

ということが起きやすい。

金利上昇局面では、

この“見えにくい変化”を理解しているかどうかが、

後の判断に大きく影響します。

変動金利と固定金利の選び方!

金利上昇局面に入ると、

必ず出てくるのがこの問いです。

「変動のままでいいのか」

「今から固定にすべきなのか」

ただし、この問いには

“正解”はありません。

あるのは、

自分の条件に合っているかどうかだけです。

変動金利の上昇リスク

変動金利の最大のメリットは、

スタート時の金利が低いことです。

その一方で、金利上昇局面では、

というリスクを抱えます。

特に注意したいのは、

返済が続いている=安全ではないという点です。

前述した

5年ルール・125%ルールの影響で、

返済額が一時的に抑えられている間も、

内部では負担が積み上がっていることがあります。

変動金利は、

「金利が低い間にどう動くか」まで含めて

設計しておかないと、

後から選択肢が狭まりやすくなります。

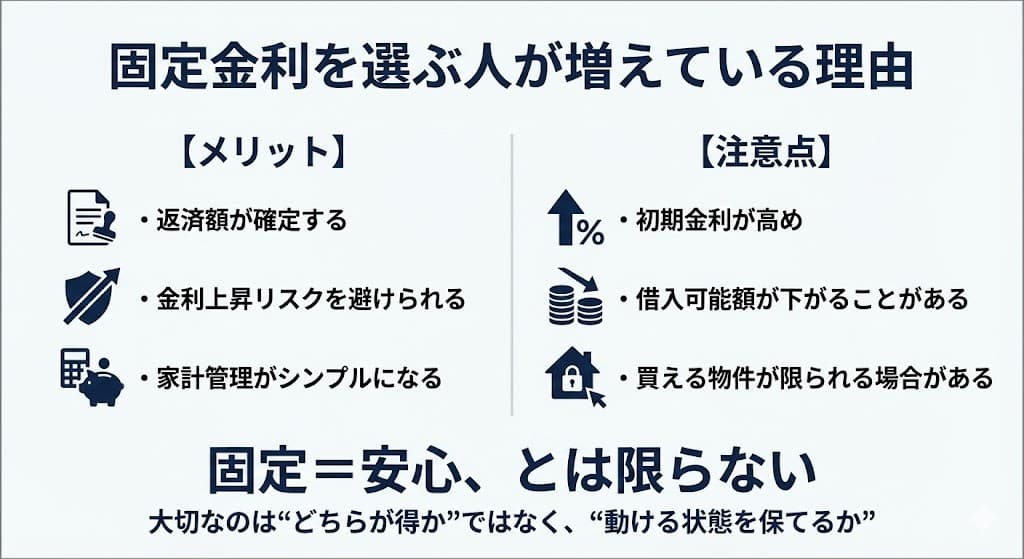

固定金利を選ぶ人が増える背景

最近は、

変動金利から固定金利を選ぶ人も増えています。

理由はシンプルで、

というニーズが強まっているからです。

ただし、固定金利にも注意点があります。

つまり、

固定にしたから安心、というわけではありません。

重要なのは、

「どちらが得か」ではなく、

どちらが“動ける状態を保ちやすいか”です。

金利上昇でマンションは本当に売れなくなる?

「金利が上がるとマンションは売れなくなる」

この言葉は、半分正解で、半分は誤解です。

正確には、

すべてのマンションが売れなくなるわけではありません。

ただし、

差は確実に広がります。

売れにくくなるマンションの共通点

金利上昇局面で売れにくくなりやすいのは、

次のような特徴を持つマンションです。

金利が低い時期は、

「勢い」で買われていた物件も、

金利上昇局面では厳しく見られます。

買主側が慎重になるほど、

説明できない不安を抱えた物件は後回しにされる

という構造がはっきりしてきます。

noteで、

修繕積立金問題は「突然起きる」わけではないを紹介していますので、ご参照ください。

金利上昇局面でも動く物件

一方で、金利が上がっても

比較的スムーズに動く物件も存在します。

共通しているのは、

といった点です。

ここで重要なのは、

「価格が安いかどうか」ではありません。

買主が安心してローンを組めるかどうか

この一点が、

金利上昇局面ではより強く問われます。

つまり、

マンションが売れるかどうかは、

金利そのものよりも、

市場でどう評価される構造かで決まっていきます。

住宅ローンは借り換えるべき!

金利が上がり始めると、

多くの人が一度は考えます。

「今のローン、このままでいいのか?」

「借り換えたほうが得なのでは?」

ただし、借り換えは

思い立ったときに必ずできる選択肢ではありません。

借り換え検討のタイミング

借り換えを考えるべきタイミングは、

「返済が苦しくなってから」では遅いケースが多いです。

実際に重要なのは、

これらが、まだ余裕のあるうちかどうか。

金利が低い間は、

「いつでも借り換えられるだろう」と思いがちです。

しかし金利上昇局面では、

- 金融機関の審査が厳しくなる

- 物件評価が伸びにくくなる

- 借入条件が悪化する

といった変化が、同時に進みます。

結果として、

「検討したときには、すでに条件が合わない」

というケースは、決して珍しくありません。

金利数字だけで判断できない理由

借り換えの判断で、

最も多い失敗がこれです。

「金利が何%下がるか」

だけで考えてしまうこと。

もちろん金利差は重要です。

ただし、それ以上に見ておくべきなのは、

という点です。

金利が少し下がっても、

・期間が延びる

・出口で動きにくくなる

のであれば、

それは「得」ではなく

選択肢を前借りしている状態かもしれません。

借り換えは、

目先の金利調整ではなく、

将来の動きやすさを含めて判断するものです。

金利上昇局面でもマンション住み替えは可能?

結論から言うと、

住み替え自体は可能です。

ただし、

金利が低い時代と同じ感覚で考えると、

詰まりやすくなります。

住み替えで失敗しやすいパターン

金利上昇局面で多い失敗は、

次のような考え方です。

「今の家はそのうち売れるだろう」

「とりあえず次を探してから考えよう」

この状態で動き始めると、

といった問題が一気に表面化します。

住み替えが難しくなる原因は、

価格ではなく、

ローンとタイミングのズレであることがほとんどです。

売却と購入の順序

住み替えでは、

「売却先行」か「購入先行」かで

難易度が大きく変わります。

金利上昇局面では、

・購入先行 → ローン審査が厳しくなりやすい

・売却先行 → 次が決まらず焦りやすい

という、それぞれのリスクがあります。

重要なのは、

どちらが正解かではなく、

といった自分側の条件です。

ここを整理しないまま動くと、

「住めてはいるが、次に進めない」

という、

最も動きづらい状態に入りやすくなります。

金利上昇時代に想定すべきリスク!

重ね重ねになりますが、

金利が上がると聞くと、

どうしても「返済額がいくら増えるか」に意識が向きがちです。

しかし、実際に先に効いてくるリスクはそこではありません。

返済負担以外のリスク

金利上昇局面で本当に怖いのは、

「払えなくなること」より「選べなくなること」です。

こうした制約は、

返済が続いている間は見えません。

だからこそ、

「まだ住めている」

「今は困っていない」

という状態が、

一番判断を遅らせやすいのです。

金利の影響は、

生活ではなく選択肢に先に現れる。

これを理解しているかどうかで、

数年後の身動きやすさは大きく変わります。

売却・出口戦略への影響

マンションは「住むもの」であると同時に、

いつか出口を迎える資産でもあります。

金利が低い時代は、

・売ればいい

・貸せばいい

といった出口が、比較的成立しやすい環境でした。

しかし金利上昇局面では、

- 買い手の借入余力が下がる

- 物件ごとの差がより厳しく見られる

- 管理や修繕の状態が価格に直結しやすくなる

といった形で、

出口条件は確実にシビアになります。

重要なのは、

「今すぐ売るかどうか」ではありません。

今の条件で、どの出口が残っているのか。

それを把握しているかどうかです。

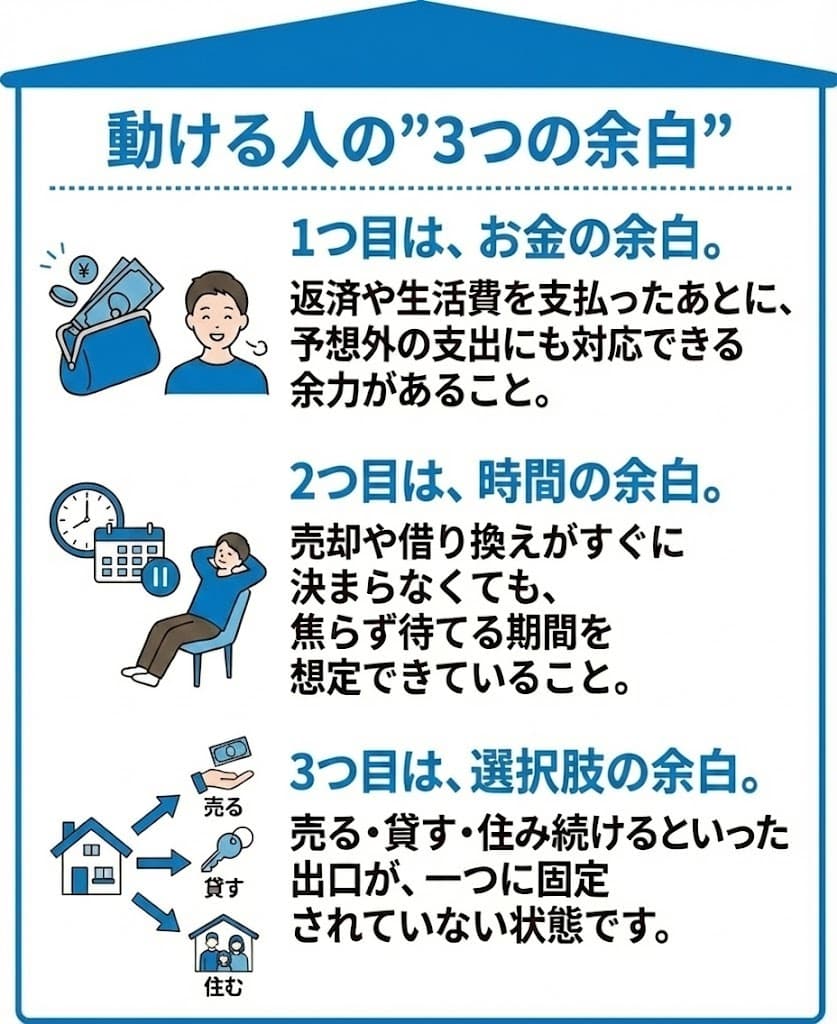

金利上昇時代のマンション判断はどうする?

ここまで見てきた通り、

金利上昇時代の判断は、

「どれが正解か」を当てるゲームではありません。

保有・借り換え・売却の整理

判断の軸はシンプルです。

- 今の条件で、どこまで動けるか

- 無理をしないで待てる余裕はあるか

- 一つの選択肢がダメでも、他が残るか

この整理ができていれば、

どの選択をしても、

焦らずに判断できます。

逆に、この整理がないまま金利が動くと、

「その時に選べるもの」だけで決めることになり、

後悔しやすくなります。

現在の資産ポジション

感覚や希望ではなく、

数字と条件で現在地を確認することが、

金利上昇時代の最大の防御です。

これを一度整理するだけで、

「不安の正体」はかなりはっきりします。

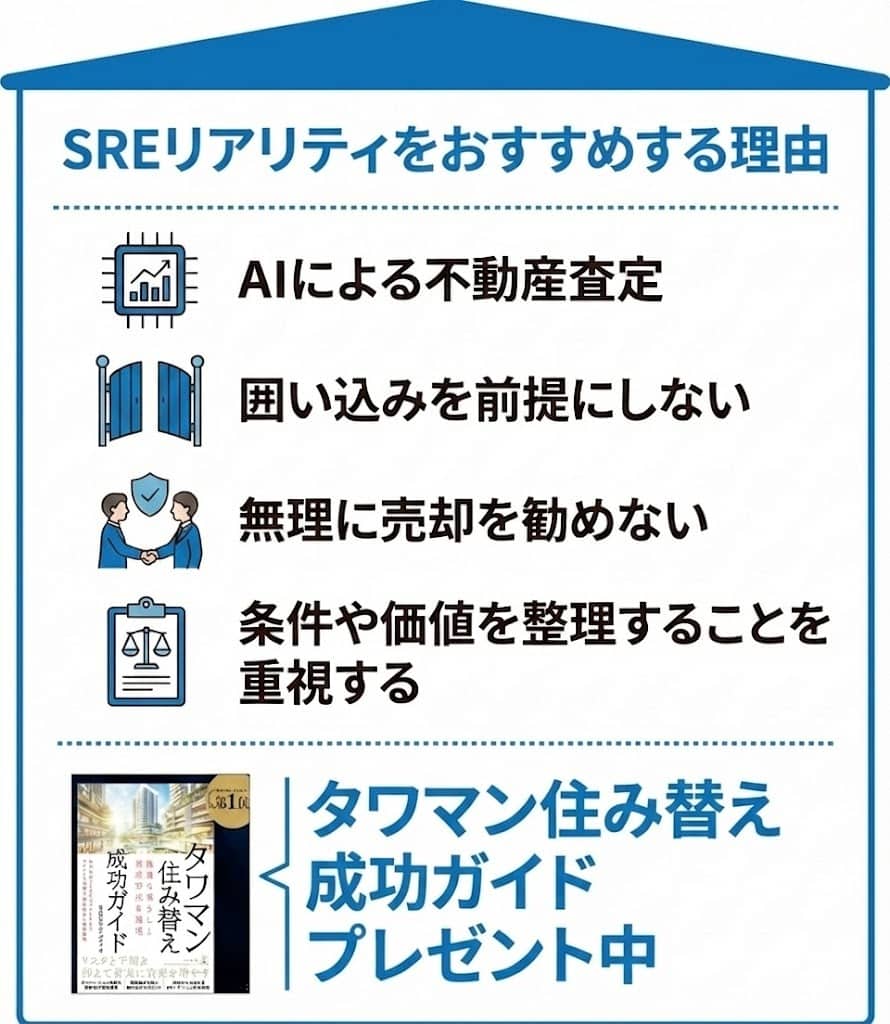

金利上昇下でマンション判断をするならSREリアルティ?

ここでおすすめしたいのが、

SREリアリティ(ソニーグループ)の活用です。

SREリアリティは、

・AIを活用した客観的な不動産査定

・囲い込みを前提にしない仕組み

・無理な売却提案をしないスタンス

・価格だけでなく条件や価値を整理する設計

が特徴のサービスです。

「売る前提」で話が進む不動産会社に不安がある方や、

「今は判断材料を集めたいだけ」という方には、

特に相性がいいでしょう。

実際、

という段階で使うことで、

判断の精度が大きく上がります。

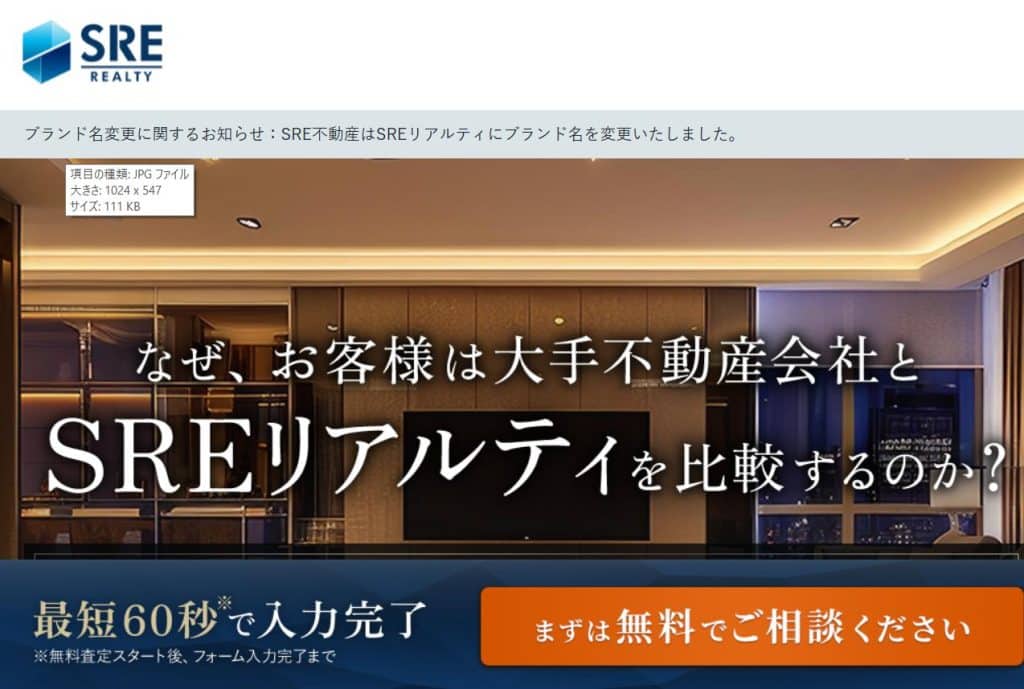

SREリアルティ無料査定

まずは、SREリアルティの公式サイトを開きます。

トップ〜ファーストビュー付近にある

- 「無料査定」

- 「価格を知る」

- 「無料で相談」

といったボタンが入口です。

ここは正直、「とりあえず押してみる」でも大丈夫です。

この段階で、

- 売却が確定する

- 仲介契約が始まる

- 営業電話が鳴り止まない

…みたいなことには、基本つながりません。

「まだ売るかは決めてない」

「まず“今の価値”だけ知りたい」

という人ほど、ここがスタート地点になります。

判断整理型の査定プロセス

ボタンを押すと、次に見えてくるのが

- 口コミ・お客様の声

- エージェント制の説明

- SREリアルティの特徴

などの説明エリアです。

ここで大事なのは、サービスの細かい仕様を覚えることではありません。

見てほしいのはシンプルに、

“どういう思想で運営している会社か”

ここだけです。

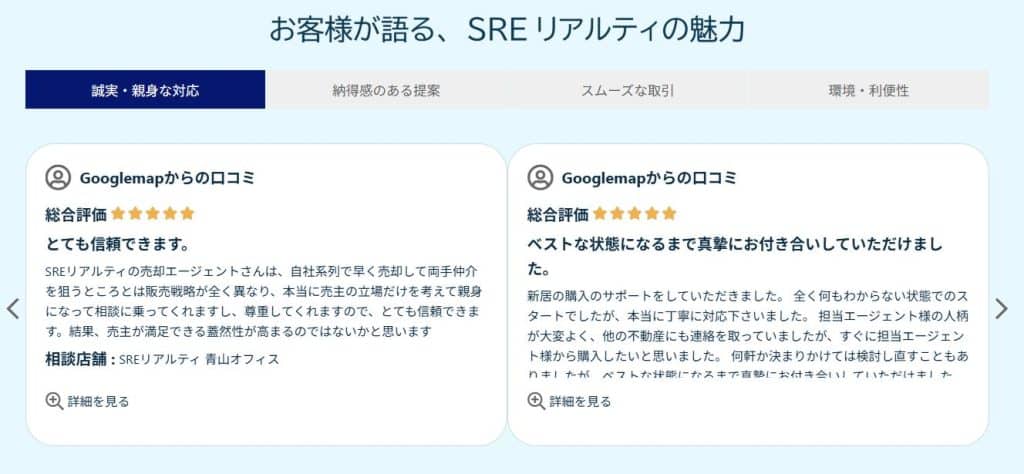

判断しやすかったという利用者評価

まず目に入るのが、利用者の声(口コミ)です。

ここで多いのは、

- 無理に売却を迫られなかった

- 数字と状況を整理できた

- 冷静に考える時間が取れた

といった内容。

「高く売れた!」という派手さより、

**「納得して決められた」**に寄っているのが特徴です。

今回の記事テーマである

“焦らず、動ける状態をつくる”

と相性が良いのは、この部分です。

「一度、現在地だけ確認しておきたい」と思った方はここから。

👉 SREリアルティ公式サイト(無料査定)

https://sre-realestate.com/

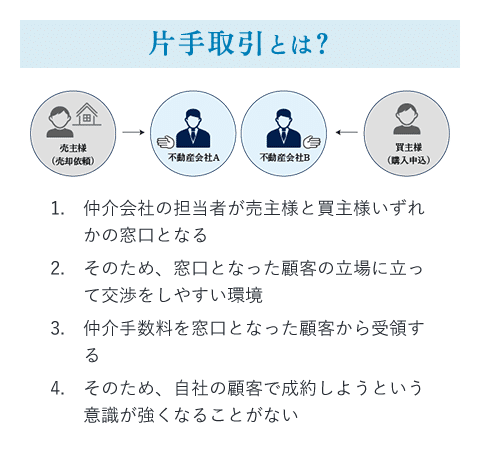

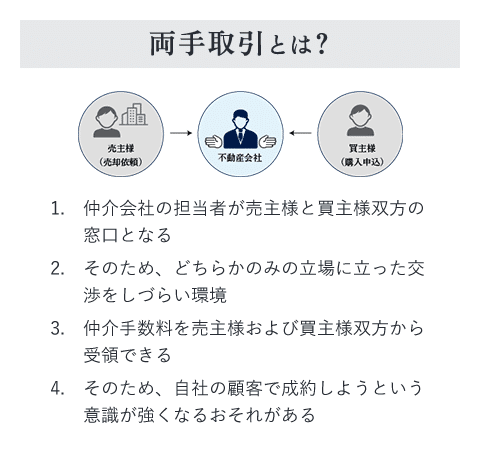

片手取引×エージェント制

SREリアルティが採用しているのは、

**売主側だけを担当する“エージェント制(片手取引)”**です。

不動産取引には大きく、

- 売主・買主を同じ担当者が見る「両手取引」

- 売主・買主を別担当で見る「片手取引」

の2つがあります。

片手取引は、海外(米国など)では一般的と言われる形で、

この仕組みだと、

- “売却を急がせる理由”が生まれにくい

- 条件や選択肢をフラットに整理しやすい

- 「まだ決めてない」段階でも相談しやすい

というメリットにつながりやすいのがポイントです。

最小限入力の査定フォーム

無料査定は、入力で迷わせない作りになっています。

書くのは主に、

- 所在地

- マンション名

- 専有面積・築年数

- 連絡先(確認用)

など、基本情報だけ。

「売却時期は未定」

「住み続ける可能性もある」

この状態でも問題ありません。

迷う項目があっても、止まらず進めてOKです。

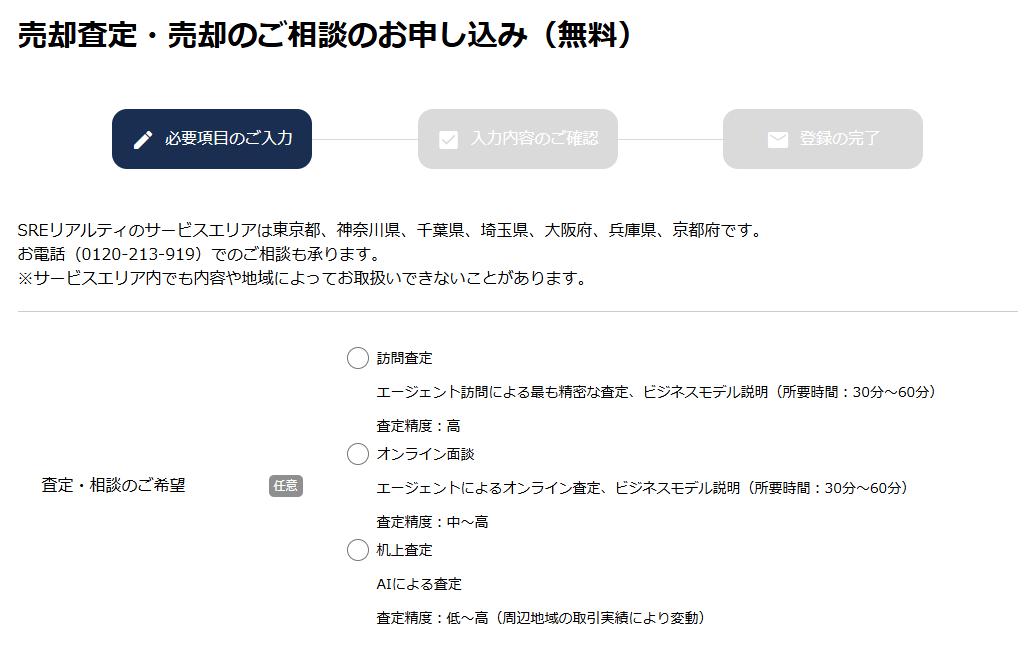

3種類の査定方法

SREリアルティは、検討段階に応じて査定方法が選べます。

① 訪問査定(精度:高)

エージェントが訪問し、精密に確認(目安:30〜60分)

② オンライン面談(精度:中〜高)

オンラインで説明・査定(目安:30〜60分)

③ 机上査定(AI査定)

まずは価格感だけ、ライトに把握

可動域を確認する査定

どの査定方法でも、この時点で

- 売却を決める

- 何かに申し込む

- 契約する

必要はありません。

目的はひとつ。

「いまの条件で、どこまで動ける状態か」を整理すること。

修繕積立金や管理状況の話は、

“決まってから”だと選択肢が狭くなります。

だからこそ、先に現在地を見ておく。

この使い方がいちばん噛み合います。

👉 SREリアルティ|無料査定ページ

https://sre-realestate.com/

動きたいときに動ける状態の確認

金利は予測できません。

でも、耐性は設計できます。

・不安になってから動く

・選択肢が消えてから考える

ではなく、

判断を急がなくていい状態を、先につくる。

その第一歩として、

SREリアリティでマンションの価値と条件を整理してみてください。

▶ SREリアリティ公式サイト

https://sre-realestate.com/

このタイミングで「地図」を持っておくかどうかで、

数年後の自由度は大きく変わります。

不動産の口コミ評判堂は、有限会社新未来設計が運営し、元メガバンク融資課出身でバブル期から不動産金融に携わり、底地ビジネスや立ち退き裁判も経験した宅地建物取引士の知見をもとに構想・設計され、日々、不動産情報を発信しています。