どんな物件が担保対象になるの?

融資までの時間はどれくらい?

トラストホールディングスの口コミや評判を確認したい!

無料相談のデメリットや注意点は?

- 「住宅ローンがまだ残っているから、家の資産価値なんてないだろう…」

- 「現金が必要になった時、どこから借りればいいのか、選択肢が見つからない…」

もしかしたら、あなたも今、そんな風に感じていませんか?

多くの人は、家という大切な資産の本当の価値に気づかず、「まだ借金が2,000万円も残っているから、もうお金は借りられない…」と、諦めてしまいがちです。

そのため、いざまとまった現金が必要になった時に、不動産担保ローンという賢い選択肢を思い浮かべる人は、まだまだ少ないのが現実です。

でも、ちょっと待ってください!

あなたが今お持ちのその家には、もしかしたら、あなたが思っている以上の「隠れた価値」が眠っているかもしれません。

そして、その価値を最大限に活かして、必要な資金を賢く調達する方法があるんです。

この記事は、まさにそんなあなたの「もったいない」を解消し、新たな可能性を広げるためにあります。

今回は、あなたが所有する不動産の価値を最大限に引き出し、スピーディーに資金を調達したいと考えている方のために、トラストホールディングスの不動産担保ローンに焦点を当てて、その実態を徹底的に解説していきます。

トラストホールディングスは、不動産所有者であれば、年齢、個人、法人問わず、さらに全国対応で不動産担保ローンを取り扱っています。そして、何よりも注目すべきは、即日融資も可能なそのスピード感です。

この記事を読めば、トラストホールディングスのサービスがあなたの資金ニーズに本当に合っているのか、そしてあなたの眠っていた資産を活かして、どのように資金調達を成功させるか、具体的なポイントが見えてくるはずです。

もう諦める必要はありません。

ここから、あなたの資金計画に新たな光を当てる一歩を踏み出してみませんか?

抵当順位は問わず、共有持分のみ、借地権、底地権、調整区域、再建不可物件等も可能!

トラストホールディングス不動産担保ローンの概要!

トラストホールディングス株式会社(本社:東京都千代田区有楽町)は、平成21年設立の信頼ある金融サービス企業です。

中でも注目されているのが、不動産を担保とした柔軟な資金調達が可能な「不動産担保ローン」です。

事業資金や借り換え、資金繰りの改善を図りたい方に向けて、迅速かつ丁寧な対応を行っており、都心部を中心に多くの実績を重ねています。

このサイトは、

マンション査定・不動産査定を重要性を紹介しています。

- 野菜は安いものを積極的に選んで購入するのに・・・。

- 家電は楽天やアマゾンで最安値商品を探すのに・・・。

- 株式投資は安く買って高く売るこれが基本なのに・・・。

日本人は投資に疎い・低いマネーリテラシー(金融リテラシー)のは否定しません。

戦後急成長を遂げた日本は、多くの労働者に支えられました。

一家の主 = マイホームを持つ

というイメージが、モチベーションの1つになったもの事実です。

しかし、不動産だけを考えれば、

人生で1番大きな買い物だからこそ、その資産価値には常に目を光らせておきたいところです。

トラストホールディングスは、

急ぎのお金・資金が必要な時に、不動産を担保にお金を借りられるシステム:不動産担保ローンを提供しています。

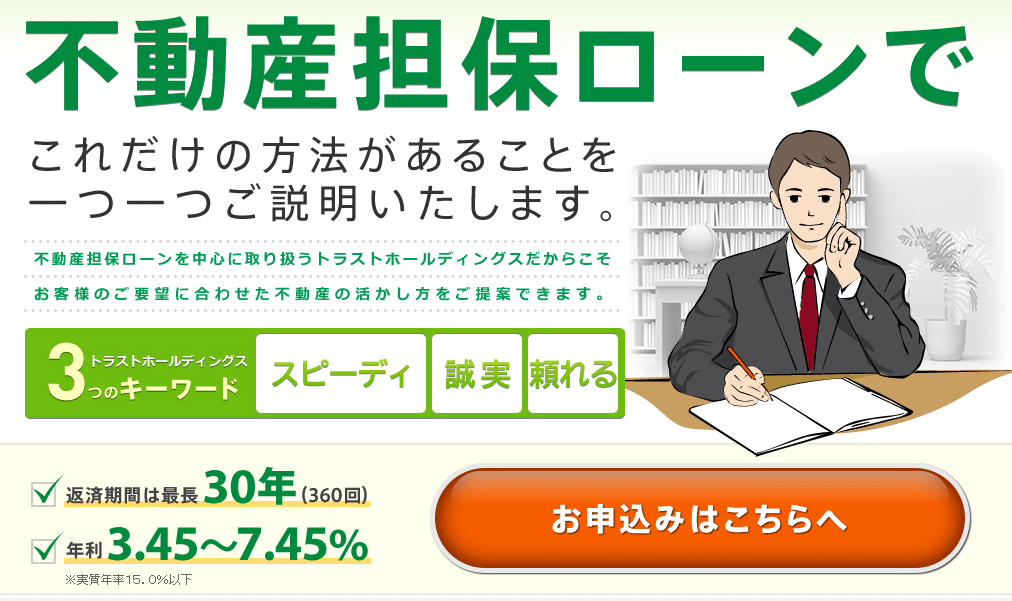

金利年3.45%~

トラストホールディスの不動産担保ローンの金利は、年3.45%~7.45%で、非常に低金利となっています。

不動産の価値を担保に入れるため、保証人を立てる必要がなく、返済負担を軽減しながら効率的に資金を調達できます。

さらに、利息制限法と出資法により、貸金業者の上限金利は20%までと考えると、金利が低いことで、長期融資において非常にメリットが大きいです。

最短即日融資スピード

トラストホールディングスでは、迅速な対応が売りの一つです。

専門知識を持ったスタッフが素早く対応し、顧客の要望に応じた融資や返済プランを提案します。

必要に応じて、最短即日での融資実行も可能であり、急ぎの資金ニーズにも対応できるのです。

この迅速さは、金融機関を利用する際に非常に重要な要素であり、顧客の信頼と満足度を高める要因となっています。

融資額100万円~10億円

トラストホールディングスの不動産担保ローンは、個人から法人、大規模な事業資金まで、幅広いニーズに対応できる融資額が特徴です。

100万円からの小口融資にも対応しているため、急な少額の運転資金や、個人での急な出費など、様々なシチュエーションで利用を検討できます。

一方で、最大10億円までの大規模な融資も可能であり、これは他社と比較しても非常に高い水準です。

企業のM&A資金、大規模な不動産投資、または複数の事業展開に必要な資金など、巨額の資金が必要な場面でも力強いサポートを受けることができます。

なお、10億円を超える大型融資にも個別相談にて対応可能となっており、不動産を活用した大規模な資金調達にも対応できる点が特長です。

融資期間1ヶ月~30年

トラストホールディングスの不動産担保ローンは、融資期間が最短1ヶ月から最長30年までと、非常に柔軟に設定できる点が大きな特徴です。

この幅広い期間設定は、お客様の多種多様な資金ニーズと返済計画にきめ細やかに対応することを可能にします。

例えば、「来月にはまとまった入金があるので、それまでのつなぎ資金として短期で借りたい」といった一時的な資金需要には、1ヶ月といった超短期融資が有効です。

一方で、

- 「事業拡大のための大型設備投資で、月々の返済負担を抑えたい」

- 「老後の生活資金として、無理なく長期間で返済していきたい」

といった長期的な資金ニーズには、最長30年という超長期融資を活用できます。

月々の返済額を大幅に軽減し、キャッシュフローにゆとりを持たせながら、計画的に返済を進めることが可能です。

全国対応

トラストホールディングスの不動産担保ローンは、日本全国の不動産を担保対象として対応可能である点が大きな強みです。

北海道から沖縄まで、都市部はもちろんのこと、地方に位置する不動産であっても、融資の対象として検討してくれます。

これは、主要都市に集中する金融機関が多い中で、地方に不動産を所有しているお客様にとって非常に大きなメリットとなります。

例えば、「地元の金融機関では、所有している地方の山林や畑、あるいは地方都市の古い物件を担保に融資を受けるのが難しかった」といったケースでも、トラストホールディングスであれば、その不動産の担保価値を専門的な視点から適切に評価し、融資の可能性を探ってくれます。

事業者向け不動産担保ローン商品概要

| 融資額 | 100万円~10億円 ※10億円以上は要相談。 |

|---|---|

| 利率 | 年3.45%~7.45% |

| 実質金利 | 年15.0%以内 |

| 遅延損害金 | 年20.0% |

| 融資期間 | 1ヶ月~30年 |

| 返済回数 | 1回~360回 |

| 事務手数料 | 融資金額に対し 0%~5.50% ※ただし実質年率換算で出資法の範囲内。 |

| 期限前返済違約金 | 返済元金に対し 0%~5.50 ※ただし実質年率換算で出資法の範囲内。 |

| 返済方式 | 自由返済方式、一括返済方式、元利均等返済方式、元金均等返済方式 |

| 保証 | 保証人が必要な場合があります。 |

| 担保 | 不動産(土地、建物、マンション、アパートなど) |

| 申込み資格(法人・個人向け) | 不動産所有者の同意があれば法人、個人は問いません。 |

トラストホールディングスのメリットは?

不動産担保ローンに限らず、住宅ローンやカーローン(車)、消費者金融(カードローン・キャッシング)なども

”金利”を無視することはできません。

- 住宅ローンなら1%前後

- キャッシングなら16%前後

- リボ払いなら15%前後

キャッシングやリボ払いの金利の高さを考えると、基本的に手を出さない方がいいでしょう。

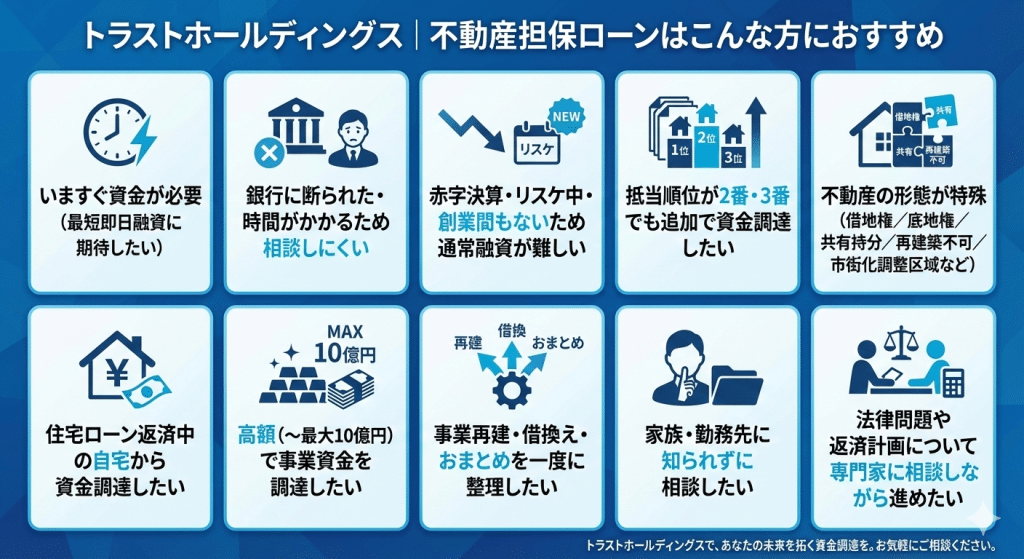

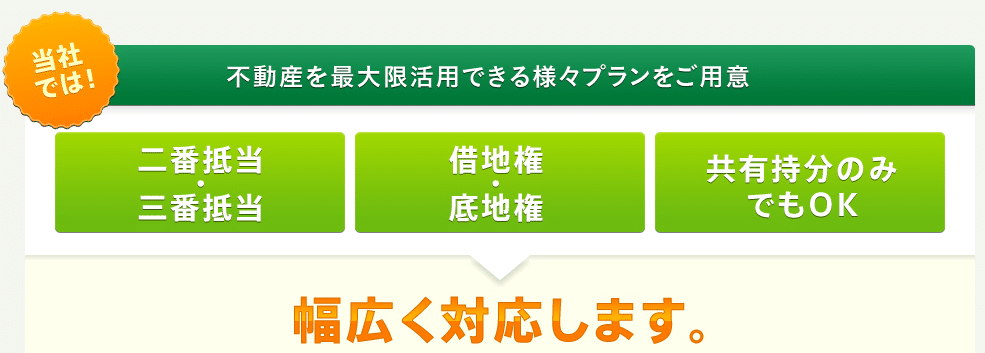

1.柔軟な担保条件(再建築不可・借地・底地・二番抵当など)

そもそも不動産は権利関係が複雑なものです。

- 住宅ローンの融資を受け、家を買う時、担保的な位置づけとして抵当権を設定されます。

- 土地1つ取っても、借地権・底地権なども存在します。

- ペアローンを組めば、2人で家を所有するわけですから共有持分の割合が発生します。

- 再建築不可・市街化調整区域内など、家を建て替えにくい・許可が下りにくいエリア・土地もあります。

トラストホールディングスは、

このような複雑な権利が発生している不動産問わず、不動産担保ローンの対象としています。

抵当権に関しても、抵当順位(1番抵当権と2番抵当権・・)問わずに審査・最適プランを提案してくれます。

2.資金用途自由

不動産担保ローンの大きな魅力のひとつが、資金用途に制限がほとんどない点です。

事業資金としての活用はもちろん、医療費や教育費、リフォーム費用、相続対策、既存ローンの借り換え、さらには旅行や趣味といった個人的な目的にも使うことが可能です。

銀行の事業ローンなどは使途が厳しく限定されることが多い中、不動産担保ローンは担保を設定することで金融機関側のリスクが軽減され、その分柔軟な使い道が認められています。

そのため「まとまった資金が必要だが、用途が明確に決まっていない」「将来の出費に備えて資金を確保しておきたい」といったケースでも利用しやすいのが特徴です。

.

| 資金使途のカテゴリ | 具体的な用途例 |

|---|---|

| 事業用資金 | 運転資金(仕入れ、人件費、社会保険料、経費支払い、納税資金など)、設備投資(機械・車両購入、店舗改装、ITシステム導入)、新規事業立ち上げ費用、M&A資金、事業再生資金、つなぎ資金(公的融資や売掛金入金までの間) |

| 個人用資金 | 生活費(医療費、介護費、教育費、冠婚葬祭費、引越し費用、子育て費用)、高額消費(リフォーム費用、自動車購入、旅行、趣味・レジャー費、高額商品の購入)、相続対策資金、不動産関連費用(投資用物件購入、既存物件の修繕費) |

| 借換・おまとめ | 複数の既存ローン(ビジネスローン、カードローン、消費者金融、自動車ローンなど)の借り換え、債務の一本化による金利負担軽減や管理効率化 |

| その他 | 担保不動産に関わる諸費用(固定資産税・都市計画税の支払い、維持管理費)、保証金・敷金、賠償金、事業承継に伴う個人補償金、遺産分割に伴う調整資金 |

3.専門家相談(金融・法律)

借金問題において、単に資金を借りるだけでは解決にはなりません。

返済が困難になった際には、トラストホールディングスでは返済プランの再プランニングが可能です。

厳しい取り立てによるストレスや借金地獄に陥るリスクを軽減し、顧客が財務的に再び立ち直る手助けをします。

また、トラストホールディングスでは、法律の専門家や弁護士との相談が可能で、返済計画や複雑な金融問題や法律問題に対して適切なアドバイスを提供します。

顧客は法的な観点からも安心してサービスを利用できるようになります。

このサービスは、特に法律的な問題が絡む借金問題を抱える顧客にとって非常に重要です。

4.住宅ローン残債ありでも相談可能

トラストホールディングスの不動産担保ローンは、住宅ローン返済中の不動産でも融資を受けることが可能です。

通常、銀行などの金融機関は、すでに抵当権が設定されている不動産を担保とすることに消極的です。

しかし、トラストホールディングスは、現在の借入残高と担保物件の評価額を基に、慎重な審査を行います。

不動産の価値が住宅ローンの残債を上回っていると判断すれば、その差額分を担保として融資を実行することが可能です。

この柔軟な対応は、住宅ローンを完済する前に資金が必要になった場合に大きなメリットとなります。

例えば、自宅のリフォーム費用や、子供の教育費、あるいは事業の運転資金など、様々な目的で活用できます。

新たにキャッシング等の無担保ローンを組むよりも、不動産を担保にすることで、より低い金利で多額の資金を調達できる可能性が高まります。

5.二番抵当・三番抵当対応

トラストホールディングスの不動産担保ローンは、すでに複数の抵当権が設定されている不動産でも、二番抵当や三番抵当として審査を受け付けてくれます。

一般的な金融機関が敬遠しがちな分野であり、不動産担保ローンに特化した専門業者ならではの大きなメリットです。

複数の抵当権がある場合、返済が滞った際に、抵当権の順位に従って債権が回収されます。そのため、後順位の抵当権者(二番抵当や三番抵当)は、債権を回収できないリスクが高くなります。

しかし、トラストホールディングスは、独自の不動産評価ノウハウを持っており、残債を差し引いても担保不動産に十分な価値があると判断すれば、後順位の抵当権として融資を行います。

この柔軟な対応は、すでに住宅ローンや他の不動産担保ローンを利用していて、追加の資金が必要になった場合に非常に有効です。

6.赤字決算でも審査相談可能

トラストホールディングスは、決算が赤字の企業や個人事業主でも融資審査が可能です。

一般的な金融機関の融資審査では、企業の過去の財務状況、特に黒字経営であるかどうかが厳しく審査されます。

そのため、赤字決算が続いている企業や、創業間もない企業は、審査で不利となり、融資を断られるケースが少なくありません。

しかし、トラストホールディングスは、融資の判断において企業の決算内容よりも、担保となる不動産の価値を最も重要視します。

不動産に十分な価値があれば、万が一、借り手の返済が困難になった場合でも、担保不動産を処分することで貸付金を回収できるため、決算書の赤字をそこまで問題視しません。

この柔軟な審査基準は、一時的な経営不振に陥っている企業や、新たな事業の立ち上げでまだ収益が安定していない企業にとって、非常に大きな利点です。

7.借地権・底地権・共有持分対応

トラストホールディングスは、借地権、底地権、そして共有持ち分など、特殊な権利形態を持つ不動産でも融資が可能です。

金融機関は完全な所有権を持つ不動産を担保とすることを好みます。

借地権(土地を借りて建物を所有する権利)や底地権(借地権が設定された土地の所有権)、そして共有持ち分(複数の人間で一つの不動産を共同所有する権利)は、権利関係が複雑であり、売却や処分が困難なため、担保としての評価が非常に低くなります。

しかし、トラストホールディングスのような不動産担保ローン専門業者は、これらの特殊な権利に対する評価ノウハウを持っており、個別の状況に応じて審査を行います。

他の金融機関では融資を断られてしまった不動産でも、担保としての価値を認められ、資金を調達できる可能性があります。

8.家族・勤務先に知られにくい資金調達

トラストホールディングスの不動産担保ローンは、家族や勤務先に知られずに資金を調達できるという大きなメリットがあります。

一般的な融資では、多額の借り入れの場合、家族の同意や保証人、勤務先への在籍確認が求められることがありますが、不動産担保ローンは、借り入れを希望する本人の同意のみで手続きを進めることができます。

これは、融資の判断が個人の信用力だけでなく、担保となる不動産の価値を基に行われるためです。

ただし、返済が滞ると担保不動産が差し押さえられるリスクがあり、結果的に家族に大きな影響を与える可能性があるため、慎重な検討が必要です。

トラストホールディングスの注意点!

トラストホールディングスが提供する不動産担保ローンは多くのメリットを提供する一方で、いくつかのデメリットも存在します。

不動産担保ローンは、迅速な資金調達を可能にするものの、不動産を担保として設定することで、資産の流動性が制限されるなど、ローンを利用する際に考慮すべきリスクや潜在的な問題点について紹介します。

事務手数料の発生可能性

トラストホールディングスの不動産担保ローンにおいて、事務手数料が発生する場合がります。

融資額に対して最大5.50%の事務手数料は、特に大きな融資を受ける際には顕著な費用となり得るため、全体的な融資コストを増加させます。

事務手数料が追加されることで、他の金融機関と比較した際に不利な条件となる可能性があり、特にコストを重視する顧客にとっては大きなネガティブポイントとなります。

担保不動産喪失リスク

不動産担保ローンを利用する際のデメリットとして、不動産を失うリスクがあります。

ローンの返済が滞った場合に特に顕著になります。

返済が遅れると、担保として提供された不動産は競売にかけられる可能性があります。

競売によって不動産は市場価格よりも低い価格で売却されることが多く、この結果、借り手は不動産を失うだけでなく、残債が残ることもあります。

また、借り手の信用情報にも悪影響を及ぼし、将来的な金融活動に制限が生じる可能性も出ててきます。

期限前返済違約金

トラストホールディングスの不動産担保ローンを解約する際、残りの借入金を一括で返済する必要があります。

契約期間中に解約を行うと、期限前返済違約金が発生する可能性があります。

多くの方は、融資を受ける際にこの違約金について十分に考慮せず、後からその存在を知ることが一般的です。

違約金の詳細は契約書に明記されているため、ローンを利用する前に必ず確認することをおすすめします。

ちなみに、解約違約金は、返済元金に対し0%~5.50%となります。

トラストホールディングスの口コミは?

トラストホールディングスについて、1番気になるのは、口コミや評判だと思います。

Googleクチコミ、TwitterやInstagram、Facebook(ツィッターやインスタグラム、フェイスブック)などのSNS、公式サイトに体験談が掲載されていたので紹介します。

返済が難しい局面での相談事例

昔、購入した物件の活用法が無いかと思い、相談しました。

担当の方が、自分の物件を失わずに済む方法など親身になって相談に乗ってくれ、不動産担保ローンの活用によって、月々の支払いを減らすことができました。

担当者対応の評価

今後、支払いが滞ってしまった場合に備えたときなど、将来的な不安や話しにくいことなども熱心に相談に乗ってくださり、担当の方がさまざまなケースを一緒に考えてくださいました。

他の会社さんなどといろいろと検討させていただいたのですが、1番熱心にプランを考えてくださったトラストホールディングスさんにお願いたしました。

底地権・所有権相談の体験談

他社にてローンの支払いに滞り、譲り受けた土地を何かに活用できないかとトラストホールディングスさんに相談しました。

所有権や底地権など、分からないことをしっかり説明してもらえ、所有していた土地もしっかり評価して頂くことができ、ローンの的確なやりくりをアドバイスして頂くことができました。

スピード融資の評価

資金繰りを今すぐなんとかしたい思いでいっぱいでした。

すぐに相談に乗ってもらえ、素早く審査をしてくれました。

銀行さん等、大手さんとはスピード感が違うと感じました。

トラストホールディングス 不動産担保ローンに関するFAQ

トラストホールディングスについて疑問・悩み・不安においてよくある質問・Q&Aを公式サイトから抜粋し紹介します。

- Q何度でも受けられますか?

- A

不動産担保ローンは何度でも受けられます。

ただ、ローンを完済している・担保となる不動産の価値が十分にある・返済能力があるなどの条件クリアが必要です。

- Q銀行と比較してノンバンクの良さは?ランキング的にはどう?

- A

ノンバンクの良さは、銀行に比べて融資審査がスムーズで柔軟性が高い点です。

特に、急な資金が必要な時や、銀行では融資が難しい場合に有効な選択肢となります。

また、ノンバンクは多様な融資プランを提供しており、個人向け・法人向けに即日融資や高額融資が可能な点でも優れています。

ランキングサイトでも、即時対応やフレキシブルな融資条件で非常に高評価を得ています。

トラストホールディングスの不動産担保ローン:記事まとめ

不動産を担保にしたローンを提供している金融機関はこれまでも様々ご紹介してきました。

不動産担保ローンは、担保を提示することにより強気で交渉できる融資方法です。

金利、限度額、返済期間など、各社と比較し有利な借り入れを選ぶことを絶対におすすめします。

金額にかかる費用について詳しく知りたい方は、不動産担保ローンのおすすめランキングや各金融会社の情報を確認の上、スムーズに資金調達を行うための最適な方法を検討しましょう。

ビジネス資金検討者向け金融サービス

- 近い将来、大学進学や子供の教育、車の購入、家のリフォームなど大きな支出が予想され、資金調達が必要な方

- 月々の複数の返済を1つにまとめたい方

- 現在のローン契約を見直したい方

- ローン返済や今後の収入に不安がある方

- より良い条件で融資を受けたい方

- 老後や相続対策のためにお金を借りたい方

トラストホールディングスでは、銀行系ローンと比べて審査が甘く、担保となる不動産や本人の属性を独自の基準で評価します。

他社で融資を断られた経験がある方でも融資を受けられる可能性があります。

まずは、相談してみてましょう。

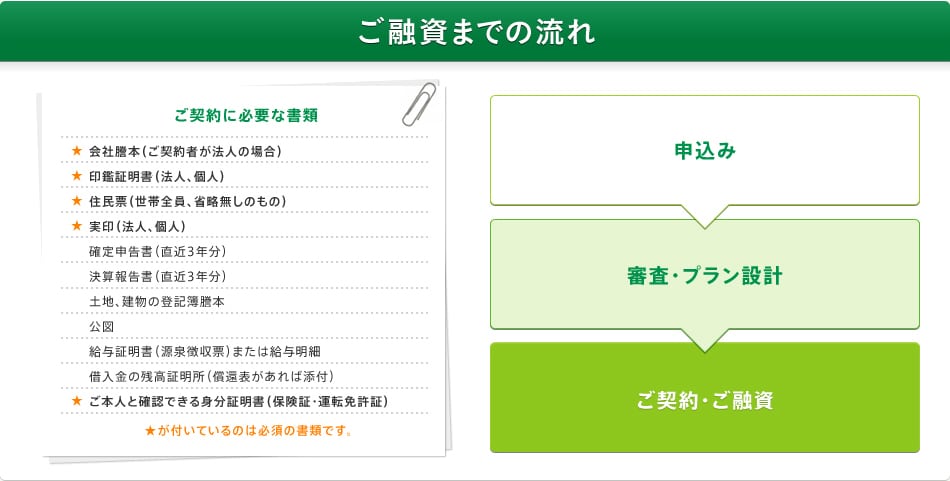

申込方法・必要書類・審査・融資の流れ

最後に融資の流れは

- 申込み

【必要書類】

★会社謄本(ご契約者が法人の場合)

★印鑑証明書(法人、個人)

★住民票(世帯全員、省略無しのもの)

★実印(法人、個人)

確定申告書(直近3年分)

決算報告書(直近3年分)

土地、建物の登記簿謄本

公図

給与証明書(源泉徴収票)または給与明細

借入金の残高証明所(償還表があれば添付)

★身分証明書(保険証・運転免許証) - 審査・プラン設計

- 契約・融資

会員登録はなく、お問い合わせフォームからの送信で完了です。

運営会社・金融事業者:トラストホールディングス株式会社

| 会社名 | トラストホールディングス株式会社(HP) |

|---|---|

| 住所 | 東京都千代田区有楽町1丁目2番15号 タチバナ日比谷ビル4F |

| TEL | 03-6268-8470 |

| FAX | 03-6268-8471 |

| 代表者 | 代表取締役 春山真樹 |

| 設立 | 平成21年6月29日 |

| 営業時間 | 平日9:00~18:00 |

| 定休日 | 土曜日 日曜日 祝日 祭日 |

| 業務内容 | 総合ファイナンス業 総合不動産業 |

| 貸金業登録 | 東京都知事(6)第31275号 |

| 宅建業登録 | 東京都知事(3)第91393号 |

| 加盟団体 | 日本貸金業協会会員 第005559号 全日本不動産協会東京都本部 株式会社日本信用情報機構(JICC) |

| 取引銀行 | りそな銀行、三菱東京UFJ銀行 |

| 地図 | JR山手線 有楽町駅 日比谷口より徒歩約8分 東京メトロ銀座線・丸ノ内線 銀座駅 C1出口より徒歩約7分 都営三田線 / 東京メトロ千代田線・日比谷線 日比谷駅 A13 出口 徒歩5分 |

不動産の口コミ評判堂は、有限会社新未来設計が運営し、元メガバンク融資課出身でバブル期から不動産金融に携わり、底地ビジネスや立ち退き裁判も経験した宅地建物取引士の知見をもとに構想・設計され、日々、不動産情報を発信しています。