審査時間はどれくない?

どんな物件が担保対象になるの?

西日本シティ銀行 不動産担保ローンの口コミや評判を確認したい!

無料相談時のメリット・デメリットや注意点は?

- 「マイホームはあるけれど、急な出費でまとまったお金が必要になった…」

- 「事業資金を確保したいけど、どこから借りるのが一番安心なんだろう?」

住宅ローンを組んでマイホームを手に入れたあなたなら、その家が大切な資産であることはご存知のはずです。

でも、実はその「不動産」を最大限に活用して、必要な資金を賢く調達できる方法があるんです。

それが、今回ご紹介する不動産担保ローンです。

住宅ローンが「家を買う」ことに特化しているのに対し、不動産担保ローンは、あなたが所有する不動産を担保にすることで、事業資金、教育費、リフォーム費用、

あるいは複数のローンの一本化など、幅広い用途に自由に使えるのが大きな特徴です。

まとまった資金を、比較的有利な条件で借り入れられる可能性があります。

でも、

- 「大切な不動産を担保にするのは少し不安…」

- 「どこの銀行を選べばいいのか分からない」

といった疑問や不安が、頭をよぎるかもしれませんね。

この記事は、まさにそんなあなたの疑問と不安に寄り添うためにあります。

今回は、特に地域に根差したサービスと豊富な実績で知られる西日本シティ銀行の不動産担保ローン(NCB 不動産担保ローン)に焦点を当てて、その実態を徹底的に解説していきます。

この記事では、西日本シティ銀行の不動産担保ローンがどんな特徴を持っているのか、利用するメリット・デメリットはもちろん、実際に利用した方々の口コミ・体験談、そしてよくある質問まで、あなたが知りたい情報を網羅的にご紹介します。

もう資金調達で悩む必要はありません。

ここから、あなたの資金計画に新たな光を当てる一歩を踏み出してみませんか?

西日本シティ銀行の不動産担保ローンを確認!

不動産担保ローンは、不動産を担保として設定し、その価値に基づいて資金を借りるローンの形態です。

このローンの最大の特徴は、通常の無担保ローンと比較して低い金利で大きな金額を借り入れることができる点です。

担保にされる不動産がローンの支払いを保証するため、貸し手にとってリスクが低減されます。

西日本シティ銀行の不動産担保ローン(NCB 不動産担保ローン)は、銀行が提供する不動産担保ローンとして、その安心感にあります。

銀行は規制された環境のもとで運営されているため、融資プロセスが透明であり、すべての取引が厳格に監督されています。

顧客は安心してサービスを利用できるだけでなく、万が一の時には不動産を担保として保有しているため、金融機関としても安定した運営が可能です。

最高1億円・最長35年返済

西日本シティ銀行のNCB 不動産担保ローンでは、個人を対象に自宅などの不動産を担保として、最高1億円までの融資を受けることが可能です。

返済期間は最長35年まで設定でき、長期間の返済計画を立てることができるため、資金の利用目的に合わせて柔軟に対応できます。

大きな資金ニーズにも対応しており、事業拡大や大規模な投資にも最適な選択肢です。

団体信用生命保険付き

このローンには団体信用生命保険が付帯しており、万が一、住宅ローン中に借り手が亡くなったり、高度障害状態になった場合、保険金が支払われ、残りのローン返済に充当されます。

この保険料は銀行が負担するため、借り手は追加費用を支払う必要がなく、経済的な負担を増やすことなく万が一の事態に備えることができます。

安心して借り入れができる重要なメリットです。

保証料込みの金利設定

西日本シティ銀行のNCB 不動産担保ローンは、提供される金利に保証料が含まれており、契約時に別途保証料を支払う必要がありません。

この金利設定により、契約手続きが簡素化され、契約時の負担が軽減されます。

金利は年3.925%からで、変動金利のため、経済環境に応じて変動しますが、保証料込みの利便性により、契約時の追加費用を削減できます。

西日本シティ銀行の不動産担保ローンを利用するメリットは?

西日本シティ銀行の不動産担保ローンは、資金調達を希望する個人にとって非常に魅力的な選択肢となります。

このローンは、保証人が不要で融資を受けることができるため、家族や知人に迷惑をかけることなく、スムーズに融資を進めることができます。

また、キャッシングに比べて低金利で借り入れが可能であるため、長期的に安定した資金繰りを実現できます。

保証人不要で利用可能

西日本シティ銀行の不動産担保ローンの大きな特徴の一つは、保証人を立てる必要がない点です。

一般的に、融資を受ける際には保証人を求められることが多く、特に高額の融資を受ける場合はその負担が重く感じられることもあります。

しかし、このローンでは不動産を担保にすることで、保証人を必要とせずに融資を受けることができるため、借り手にとって非常に便利です。

家族や友人に迷惑をかけることなく、自己責任で融資を受けることができます。

比較的低金利で借りやすい

西日本シティ銀行の不動産担保ローンは、キャッシングに比べて非常に低い金利で資金調達を行うことができます。

キャッシングは一般的に金利が高く、長期間返済を続ける場合、利息の負担が大きくなります。

一方で、この不動産担保ローンは、担保を提供することでリスクを軽減し、低金利を実現しています。

借り入れの際の負担を大幅に軽減することができ、長期的に安定した返済が可能となります。

特に大きな金額を融資してもらいたい場合や、長期間の返済を希望する場合には非常に適した選択肢となります。

西日本シティ銀行の不動産担保ローンの注意点は!

西日本シティ銀行の不動産担保ローンには、いくつかのデメリットもあります。

特に、使用用途に制限がある点や、事務手数料が発生することが挙げられます。

また、担保として提供した不動産を失うリスクもあり、これらの点を考慮した上で利用を決定する必要があります。

資金使途に制限がある

西日本シティ銀行の不動産担保ローンは、健全な消費生活資金に対しては用途が自由ですが、ノンバンクとは異なり、特定の用途に制限があります。

例えば、ワンルーム物件及び居住用賃貸物件の購入資金や、当行既存ローンの借換資金、事業性資金および他債務一本化資金には利用できません。

融資を受ける際に使いたい資金用途が制限される可能性があり、事前に利用目的が許可されているか確認する必要があります。

事務取扱手数料が発生する

西日本シティ銀行の不動産担保ローンでは、事務手数料として55,000円(税込み)が発生します。

この手数料は契約時に一度だけ支払う必要がありますが、手数料がかかることは他の金融機関と比べてデメリットとなる可能性があります。

手数料を考慮すると、最終的に支払う総額が増えることがあるため、事前に費用について十分に理解しておくことが重要です。

担保不動産喪失リスク

不動産担保ローンでは、万が一返済ができなくなった場合、担保として提供した不動産を失うリスクがあります。

これは他のローンと比較して特に重要なデメリットです。

不動産を担保にするため、融資額が大きくなりがちですが、返済計画を守れない場合、その不動産が差し押さえられることがあります。

このリスクを避けるためには、十分な返済計画と安定した収入が確保されていることが前提となります。

西日本シティ銀行の関連ローンを確認!

西日本シティ銀行は、西日本を拠点とする地方銀行です。

福岡県福岡市に本店を置き、九州地方を中心に、中国地方や四国地方にも支店網を展開しています。

個人向けには住宅ローンやカードローン、預金商品、投資商品の販売、外国為替取引など、幅広い金融商品を提供しており、法人向けには事業資金の融資やコンサルティングなどを行っています。

また、安全で確実な銀行業務を行うために、最新のテクノロジー(西日本シティ銀行アプリ)を積極的に取り入れ、デジタルバンキングの充実を図っています。

ちなみに、西日本シティ銀行は、不動産を活用したローンとしてNCB不動産担保ローン以外にも、

・NCBおまとめローン(不動産担保型)

・NCB リバースモーゲージ 輝く明日へ

も用意しています。

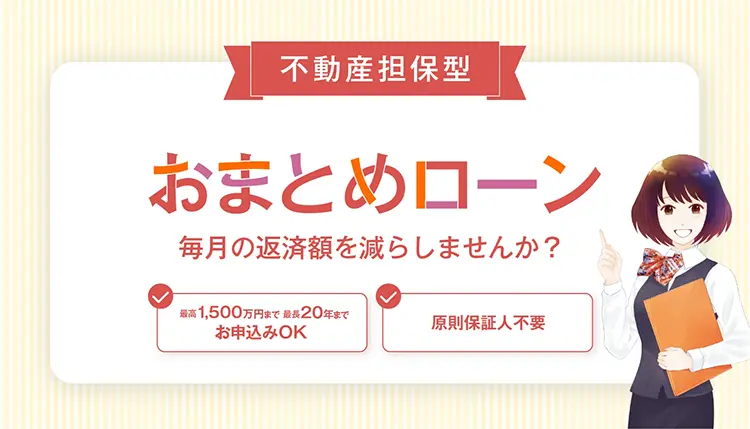

西日本シティ銀行:NCBおまとめローン(不動産担保型)

不動産型おまとめローン、特にNCBおまとめローン(不動産担保型)は、複数のローンを一本化し、一つの契約として管理することを目的としています。

このサービスを利用することで、お客様は異なる返済日や複数の返済口座を管理する手間を減らすことができ、全体の返済プランを効率的に見直すことが可能です。

保証人不要、借入れは200万円から、最高1,500万円まで、返済期間は最長20年まで延長することができます。

返済の負担を減らし、よりゆとりある金融生活を送ることができます。

不動産を担保にすることで、より低い金利での借り入れが可能となり、経済的な余裕を持ってローン完済を目指すことができるでしょう。

西日本シティ銀行:NCB リバースモーゲージ 輝く明日へ

「リバースモーゲージ 輝く明日へ」は、NCBの新しいローン商品で、高齢者が自宅に住み続けながら、その未来の価値を活用して現在の生活資金を得ることができる制度です。

このローンの特徴は以下の通りです

本人が亡くなった後、自宅の売却代金で元金を返済します。

そのため、ご家族に負担が残ることはありません。

このローンは、セカンドライフを充実させたい方や、生活に余裕を持たせたい高齢者、自宅を手放さずに老人ホームに入居したい方に特におすすめです。

西日本シティ銀行の不動産担保ローンの評判・口コミは?

西日本シティ銀行 不動産担保ローンについて、一番気になるのは、口コミや評判だと思います。

インターネット、Googleクチコミ、SNS:X(旧Twitter)やInstagram、Facebook(ツィッターやインスタグラム、フェイスブック)などの内容を確認し、良い感想・悪い口コミ・怪しいなどを探しました。

公式サイト:おまとめローン(不動産担保型)にお客様の声(体験談・口コミ)が記載されていたので掲載内容を紹介します。

不動産を活用して、まとまった借換えができました。

カードローン、フリーローンを利用していて、金利を含めると毎月の返済が厳しく、なかなか返済が終わりませんでした。

完済してゆとりある生活を目指したいと思い、 おまとめローンを選びました。自宅を担保に活用し、返済金利を見直し、毎月返済可能な金額に見直せました。

一つの口座で返済できて、手間が少なくなりました!

昔からフリーローン、カードローンを複数利用していました。

自分のご褒美に旅行や、ショッピング、美容に活用して充実しています。

ただ、複数の銀行口座や、ATMへ返済に行くのが面倒でした。

おまとめローンで返済を一本化すると、西日本シティ銀行の口座に入金するだけでOK。以前より返済の手間が減り、のんびり快適です。

西日本シティ銀行 不動産担保ローンに関するFAQ

西日本シティ銀行 不動産担保ローンについて疑問・質問・Q&Aなどよくある質問をまとめました。

- Q不動産担保ローンを利用するメリットはなんですか?

- A

不動産担保ローンのメリットは、低金利で大きな金額を借入れることができる点です。

また、担保となる不動産の価値に応じた融資が可能で、返済期間を長く設定できるため、返済計画を柔軟に立てやすいです。

- Q不動産担保ローンの審査基準は何を見ますか?

- A

審査基準には、担保となる不動産の価値、ローン申込者の収入や信用情報、他の債務状況などが考慮されます。

不動産の立地や状態、市場価値が重要な判断基準となります。

- Q不動産担保ローンで借入れできる金額の上限はどのくらいですか?

- A

借入れ可能な金額は不動産の評価額に基づきますが、一般的には不動産価値の70%から80%程度までが上限となることが多いです。

ただし、金融機関や不動産の種類によって異なる場合があります。

- Q西日本シティ銀行 不動産担保ローンのメリット・デメリットは?

- A

西日本シティ銀行の不動産担保ローンは、自身の不動産を担保に資金を借り入れられる商品です。

大きな資金が必要な場合や、低金利で借り入れたい場合などに有効です。

《メリット》

◆大口融資が可能

高額な資金が必要な場合でも、融資を受けることができます。

50万円以上1億円以下◆返済期間が長い

長期的な返済計画を立てることができ、月々の返済額を抑えることができます。

1年以上35年以内◆用途が広い

住宅購入、リフォーム、事業資金など、さまざまな用途に利用できます。《デメリット》

◆不動産を担保に提供する必要がある

返済が滞ると、不動産を差し押さえられる可能性があります。◆金利が変動する場合がある

変動金利を選択した場合、金利が上昇するリスクがあります。◆手数料がかかる

融資には、手数料として事務取扱手数料…55,000円(消費税等込)がかかります。

西日本シティ銀行の不動産担保ローンを理解して比較検討しよう!記事まとめ

西日本シティ銀行の不動産担保ローンは、個人および企業に対して、不動産を担保とした安心の融資オプションを提供します。

高額な資金ニーズに応じるための有効な手段であり、柔軟な返済計画と低利率が魅力です。

不動産を活用して資金を確保したい方、長期的な投資計画を持つ方に特に適しています。

もし興味があれば、詳細な情報や具体的な融資条件について、西日本シティ銀行の専門スタッフが丁寧に対応してくれるため、お気軽にお問い合わせしてみてください。

こんな方におすすめします

- 近々まとまった資金(大学進学・子供の教育・車の購入・家のリフォームなど)が必要な方

- 月々の複数の返済を1つにまとめたい方

- 現在契約しているローンを見直したい方

- ローン返済や今後の収入に不安がある方

- 良い条件で融資を受けたい方

- 老後(相続対策)のためにお金を借りたい方

西日本シティ銀行の不動産担保ローンは、担保となる不動産やご本人の属性を独自の審査基準で柔軟に判断するため、他社で融資を断られた経験がある方でも融資を受けられる可能性があります。

まずはお気軽にご相談ください。

運営会社・会社情報:株式会社西日本シティ銀行

| 名称 | 株式会社西日本シティ銀行 (英文名称 THE NISHI-NIPPON CITY BANK, LTD.) |

|---|---|

| 設立日 | 1944年12月1日 |

| 本店所在地 | 福岡市博多区博多駅前三丁目1番1号 |

| 代表者 | 取締役頭取(代表取締役) 村上 英之 |

| 公式サイト | URL:https://714919.jp/loan/fudosan_tanpo/ |

不動産の口コミ評判堂は、有限会社新未来設計が運営し、元メガバンク融資課出身でバブル期から不動産金融に携わり、底地ビジネスや立ち退き裁判も経験した宅地建物取引士の知見をもとに構想・設計され、日々、不動産情報を発信しています。