「家族のために、いつかお墓のことを考えなきゃいけないけど、『お墓も不動産なの?』とか、『固定資産税や相続税ってかかるの?』って、いざ考えると疑問だらけ…」

そう感じて、お墓のことが漠然とした不安になっていませんか?

ご家族の大切な方をお送りするお墓は、私たちにとって特別な場所。

しかし、その法的な位置づけや税金については、意外と知られていないことが多いですよね。

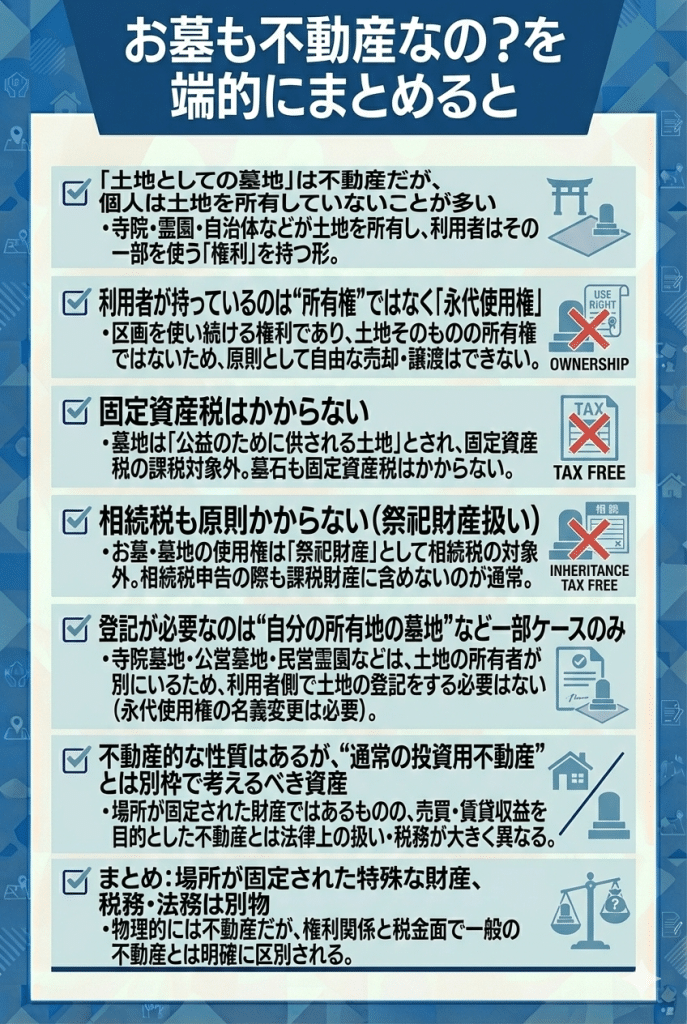

実は、お墓は一般的な不動産とは少し異なるものの、不動産と密接な関係にあります。

土地の上に建てられた建物と同様に、場所を特定できる「固定資産」であることに変わりはありません。

この記事では、あなたのそんな疑問や不安に徹底的に寄り添い、お墓の不動産としての側面を深く掘り下げて解説していきます。

具体的には、

- お墓の法的な位置づけってどうなってるの?

- 固定資産税や相続税は本当にかかるの?かかるならどうなるの?

- お墓に登記は必要なの?

- よく聞く**「墓地の永代使用権」**って、結局何のこと?

といった、お墓に関するよくある質問に一つ一つ丁寧にお答えしていきます。

これらの情報を通じて、お墓という特殊な資産形態への理解を深め、あなたが将来、お墓に関して迷うことがないよう、この記事が力強く後押ししてくれるはずです。

お墓はなぜ不動産として考えられるのか?

お墓は、一般的に個人が所有するものではなく、墓地を管理する寺院や霊園(民営墓地・公営墓地)との間で永代使用権契約を結ぶことで、その区画を使用する権利を得ます。

この永代使用権は、いわば「お墓を借りる」という概念に近いと言えます。

しかしながら、この永代使用権は、事実上、その土地を自由に使える権利と捉えられます。

具体的には、

・墓石の建立: 自分の墓石を建てることができます。

・改葬: 他の墓地に移すことができます。

・相続: 子孫に引き継ぐことができます。

これらの権利は、不動産の所有権と類似している部分が多いと言えるでしょう。

お墓の所有権

お墓の所有権は、墓地、埋葬地、または納骨堂の使用権として設定されます。

永代使用権を購入する形で使用する権利を有します。

永代使用権は、一度取得すると、原則として返還されることのない永続的な使用権を指します。

この権利により、購入者は指定された区画を自由に使用し、墓石を建立したり、改葬したりすることが可能になります。

所有権と使用権の違い

所有権と使用権の違いについてですが、

所有権は物件を自由に支配し、処分することができる最も強力な権利です。

これに対し、使用権は物件を使用する権利に留まり、物件を所有しているわけではありません。

所有権はすべての権利を含んでいるのに対し、使用権はあくまで使用する権利のみを指します。

お墓と固定資産税

一般的に、お墓に固定資産税はかかりません。

日本では、墓地は「公益のために供される土地」と位置づけられ、固定資産税法により税の徴収対象から除外されています。

そもそも、固定資産税は、土地や建物といった固定資産を所有している人に課される税金です。

しかし、お墓の場合、土地を所有しているのではなく、その土地を使用する権利(永代使用権)を持っているに過ぎないと考えることもできます。

墓石も固定資産税対象外

ちなみに墓地に建っている墓石も、固定資産税の対象外です。

墓石は家屋や他の固定資産と異なり、固定資産税の課税対象にはならないとされています。

お墓の相続税

一般的に、お墓は相続税の課税対象になりません。

お墓は、相続税法上、「祭祀財産」という扱いになります。

民法に基づいて、以下の3種類に分類されます

①系譜: 先祖から子孫へと連なる血縁関係のつながりを表したもの、例えば家系図や家系譜.

②祭具: 祭祀に用いられる器具、例えば仏像、位牌、神棚、盆提灯、十字架など.

③墳墓: 遺骨を埋葬するための土地や墓碑、石碑など.

この祭祀財産は、相続税の課税対象から外されているため、お墓を相続しても、原則として相続税を支払う必要はありません。

相続税がかからない財産のうち主なものは次のとおりです。

1 墓地や墓石、仏壇、仏具、神を祭る道具など日常礼拝をしている物

国税庁:No.4108 相続税がかからない財産

お墓(墓地)の登記は必要?

日本でお墓(墓地)の登記については、以下の点で必要性と手続きが異なることがあります。

登記が必要な墓地

故人が墓地の所有者は相続登記が必要です。

特に、地方で見られる先祖代々の墓地などは、このカテゴリに該当します.

登記が不要な墓地

寺院墓地、公営墓地、民営墓地では、墓地の土地所有者は運営団体や霊園であり、使用者は永代使用権を持っています。

このため、土地の所有権の登記は必要ありませんが、永代使用権の名義変更は必要です。

永代使用権の名義人が亡くなった場合、お墓および墓地の使用権は祭祀財産として適切な継承者に移行します。

名義変更を怠ると将来的にトラブルの原因となる可能性がありますので、手続きを忘れずに行うことが重要です。

お墓・不動産に関するFAQ

お墓・不動産について疑問・悩み・不安において、その他、よくある質問・Q&Aを紹介します。

- Q所有地にお墓を建てることはできる?埋葬できる?

- A

「自分の家の庭にお墓があればいつでもお墓参りできるな」

「自分の所有する土地にお墓を建てたいな」

と考える方もおられるかもしれません。結論から言うと、一般的に、自分の所有地に自由に墓地を造り、そこで埋葬することはできません。

死体を埋葬したり焼骨を埋蔵したりする場所を「墳墓」と定義し、その設置には一定の規制を設けています。

*第四条埋葬又は焼骨の埋蔵は、墓地以外の区域に、これを行つてはならない。

よって、お墓を建てることは記念碑や記念の場としては可能ですが、遺体や遺骨を埋める行為は、指定された墓地や火葬場などの法律で定められた場所でのみ許されています。

- Q永代使用権の名義変更はどのようにするの?

- A

永代使用権の名義変更は、霊園(墓地)に申請することで行います。

必要な書類は、永代使用許可証・戸籍謄本、印鑑証明書などになります。

ちなみに、手数料の支払いは管理団体によって異なりますので、事前に確認することをオススメします。

- Q所有地にペットのお墓・埋葬は可能ですか?

- A

一般的に、ペットを自宅の敷地内に埋葬することは可能ですが、公衆衛生を害することのないように適切な深さに埋葬する必要があります。

あくまでも、自己所有の土地や土地の所有者から許可を得た場所に限ります。

公共の場所等の場合は、法律違反(不法投棄)となります。

- Qペットと同じお墓に入ることはできますか?

- A

ペットと人間が同じお墓に埋葬されることは、日本の法律(墓埋法)や地方条例により通常は認められていません。

ただ、霊園や墓地の管理規約によっては禁止されています。

一部の霊園では人間とペットが一緒に埋葬できる特別な区画を提供している場合もありますが、これは例外的なケースです。

もし人間とペットを一緒に埋葬したい場合は、そのようなサービスを提供している霊園を探す必要があります。

お墓と不動産の関係を理解するなら!記事まとめ

この記事では、「お墓も不動産?」という疑問に対して、お墓が不動産として扱われるかどうかについて掘り下げました。

お墓は、その位置付けによって不動産の特性を持つ場合と持たない場合があることを解説しました。

特に、お墓の所有形態、固定資産税、相続税、登記の必要性に焦点を当て、これらがどのように不動産としての特性に影響を与えるかを詳しく説明しました。

お墓は、単なる埋葬場所ではなく、不動産と密接な関係にあります。

お墓に関する手続きや費用は、霊園や地域によって異なるため、事前にしっかりと情報収集することが大切です。

不動産の口コミ評判堂は、有限会社新未来設計が運営し、元メガバンク融資課出身でバブル期から不動産金融に携わり、底地ビジネスや立ち退き裁判も経験した宅地建物取引士の知見をもとに構想・設計され、日々、不動産情報を発信しています。