デメリットは?離婚したらどうなる?

ペアローンで家を買って後悔する人の共通点とは?

人生で一番高い買い物とも言われる「マイホーム購入」。

しかし近年、その購入方法として選ばれることが増えているのがペアローンです。

共働き世帯の増加、住宅価格の高騰、低金利時代。

これらの背景から「2人で借りないと家が買えない」という状況に置かれる夫婦・カップルは確実に増えています。

一方で、

- 「ペアローン 離婚 地獄」

- 「ペアローン やめたほうがいい」

- 「ペアローン 後悔」

といった不安ワードが検索されているのも事実です。

本記事では、ペアローンのデメリットを軸に、

制度・リスク・離婚時の現実・金利上昇・税金・売却まで、徹底的に解説します。

ペアローンとは?通常の住宅ローンとの決定的な違い

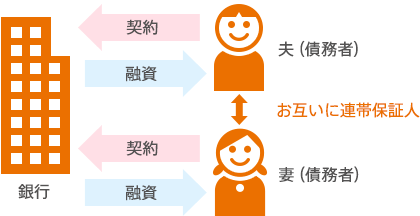

ペアローンとは、1つの不動産に対して2人がそれぞれ住宅ローンを組む仕組みです。

夫婦・婚約者・親子など、2人がそれぞれ「主債務者」となり、

- ローン契約は2本

- 持分も2人分

- お互いが連帯保証人

という形になります。

### 具体例

- 夫:5,500万円借入

- 妻:4,500万円借入

- 合計:1億円

この仕組みが成立するのは、「将来も2人で返し続けられる」という前提があるからです。

—

【統計データ】結婚と離婚の現実を直視する

ペアローンを語る上で、絶対に無視できない現実があります。

- 日本の年間婚姻数:18万5,895組

- 日本の離婚率:1.55

つまり、決して「他人事」ではない確率で、

ペアローン途中に人生設計が変わる可能性があるということです。

—

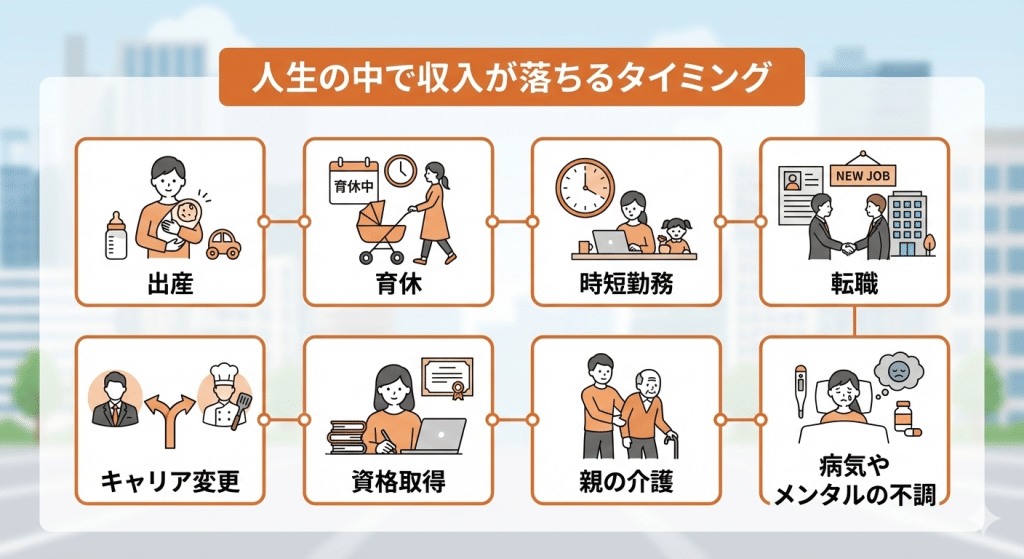

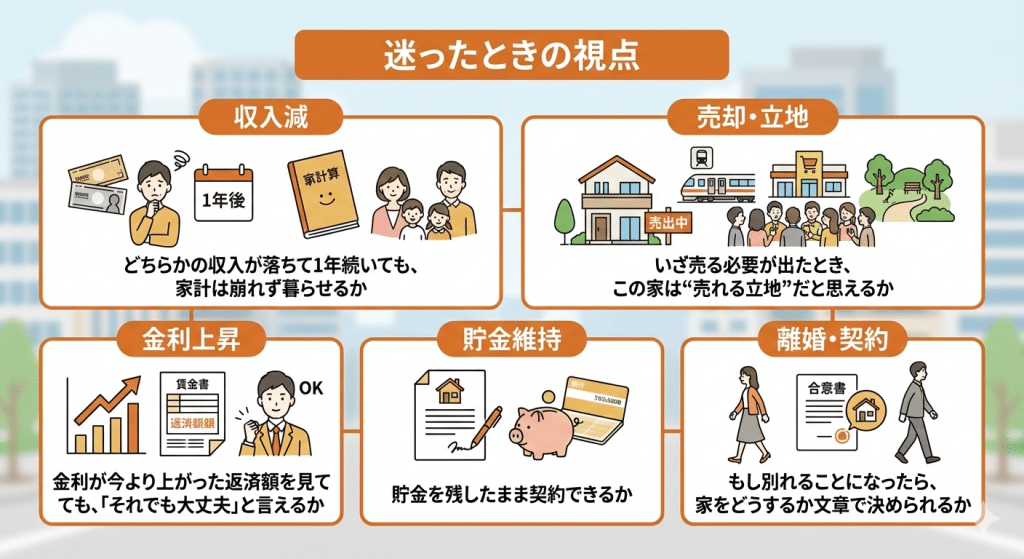

ペアローンの最大のデメリット①夫婦どちらかが返済できなくなったとき

ペアローンは「2人で1つの家」ですが、

返済不能リスクは常に現実的です。

- リストラ

- 病気・ケガ

- 出産・育休

- 転職・独立

どれか一つでも起きると、家計バランスは一気に崩れます。

一方が払えなくなった瞬間、もう一方が全責任を負う

という構造になっています。

—

ペアローンの最大のデメリット②離婚時に「詰む」ケースが多い理由

ペアローンの最大の地雷は、離婚です。

### 離婚時の主な選択肢

- 家を売却して清算

- どちらかが住み続ける

- 賃貸に出す

しかし、どの選択肢も簡単ではありません。

#### 売却の場合

- オーバーローンなら借金が残る

- 売却益は原則2分の1

#### 住み続ける場合

- ローンの一本化が必要

- 金融機関の再審査あり

- 元配偶者への精算金が必要

—

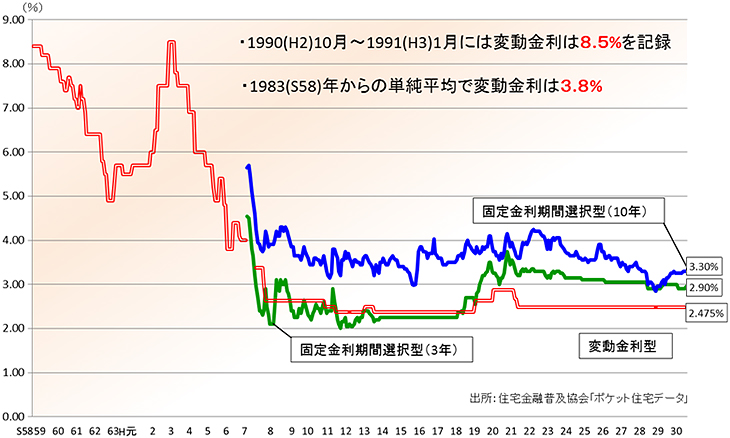

ペアローンの最大のデメリット③金利上昇リスクは2倍で襲ってくる

現在、多くのペアローン利用者が変動金利を選択しています。

しかし、日本の住宅ローン金利は過去に

- 8%超

- 総返済額が借入の3倍以上

だった時代もあります。

ペアローン世帯は家計破綻ラインに近づくケースが珍しくありません。

—

税金・控除・国税庁公式情報

ペアローンでは税制メリットもありますが、

誤解している人が非常に多いのが実情です。

- 住宅ローン控除は「借入者ごと」

- 3000万円特別控除も条件付き

税制の正確な情報は、必ず公式一次情報を確認してください。

—

ペアローンはやめたほうがいいのか?【結論】

結論から言うと、

「無理なペアローン」が危険

です。

### ペアローンが向いている人

- 片方の収入だけでも返済できる余力がある

- 与信枠をフルに使っていない

- 金利上昇を想定したシミュレーション済

### 危険なペアローン

- 年収10倍近い借入

- 変動金利オンリー

- 貯蓄ゼロ

—

まとめ|ペアローンは「契約」ではなく「人生設計」

ペアローンは、

単なる住宅ローンの一種ではありません。

- 結婚

- 出産

- 転職

- 離婚

- 老後

すべてを内包する人生設計そのものです。

「買えるか」ではなく、

「10年後も払い続けられるか」。

これを基準に、冷静な判断をしてください。

不動産の口コミ評判堂は、有限会社新未来設計が運営し、元メガバンク融資課出身でバブル期から不動産金融に携わり、底地ビジネスや立ち退き裁判も経験した宅地建物取引士の知見をもとに構想・設計され、日々、不動産情報を発信しています。