- 「老後破産って聞くけど、自分は大丈夫…と思いたい」

- 「年金だけじゃ足りないって言われるし、漠然と不安になる」

そう感じている人は、実はとても多いです。

しかし現実には、高齢者世帯の約25%が生活困窮状態というデータもあります。

つまり、老後破産は「特殊な人に起きる問題」ではなく、誰にでも起こりうる生活リスクです。

【結論】老後破産を防ぐには「40代までの準備」が9割を決める

老後破産は突然起きるものではありません。

住宅ローンが残っている

貯蓄ができていない

教育費が長く続く

収入以上の生活レベルになっている

医療・介護費が増える

こうした原因が積み重なり、気づいたときには資金不足に陥るケースがほとんど。

だからこそ、早めの準備こそ最高の対策です。

本記事では、

- 老後破産が起きる原因

- 老後破産しやすい人の特徴

- 40代までにやるべき対策

- 今日からできる実践的な行動

を、最新データとともにわかりやすく解説します。

あなたが今から「何をどう準備すれば安心できるのか」、この記事だけで具体的な行動がすべてわかります。

老後破産とは?

老後破産とは、高齢期において年金収入や貯蓄だけでは生活費をまかなえず、資金が枯渇した状態になることです。

昔のように「年金と退職金で安心」という時代ではありません。

老後破産が社会問題化した背景

- 少子高齢化による年金制度の弱体化

- 医療費・介護費の長期化・高額化

- 非正規雇用の増加で退職金が減少

- 寿命の延びにより老後期間が長期化(人生100年時代)

つまり、現代の老後は、

「長く生きるほどお金が必要になる」という構造的リスク

が大きくなっているのです。

老後の収入・支出の現実

| 項目 | 金額 | 備考 |

|---|---|---|

| 高齢夫婦世帯の平均年金収入 | 約22万円/月 | 厚生年金の場合 |

| 高齢夫婦世帯の平均支出 | 約27万円/月 | 毎月約5万円の赤字 |

| 貯蓄ゼロの高齢者世帯 | 約20% | 総務省データ |

つまり、65歳以降は平均して毎月5万円の赤字が続くということ。

仮に30年生きると…

5万円 × 12ヶ月 × 30年 = 1,800万円の赤字

これがいわゆる「老後2000万円問題」の正体です。

しかしこれは、

持ち家前提

夫婦二人前提

社会保険前提

という“かなり良い条件”のモデルであり、実際は3000万〜6000万円必要というシミュレーションも多いのです。

老後破産の原因を確認!

老後破産は突然起こるものではありません。

多くの人が共通して抱える「5つの構造的リスク」が原因です。

住宅ローン完済の遅れ

40代・50代で家を買う人が増えています。

すると、下記のような問題が起こります:

40歳で35年ローン → 完済は75歳

50歳でローン → 85歳まで返済が続く

退職後は所得が激減、返済負担が重い

70歳でローン返済中の人は20年前の約2倍に増加しています。

医療費・介護費増加

健康寿命と平均寿命の差は約10年。

つまり、多くの人が最後の10年間で医療・介護の支出が増えます。

老人ホームの費用の現実:

入居一時金:0〜1000万円

月額費用:15万〜40万円

在宅介護でも毎月数万円〜十数万円

貯蓄が一気に減る典型パターンです。

教育費負担の長期化

晩婚化により、60歳になっても教育費が続く家庭が増えています。

大学進学の費用は…

国公立:平均約250万円

私立文系:平均約400万円

私立理系:平均約550万円

医学部:2000万円〜3000万円超

“老後の資金が教育費に消える家庭”は珍しくありません。

貯蓄不足

日本の中央値貯蓄額は…

なんと 50万円

平均ではなく“中央値(真ん中の数字)”なので、現実に近い数字です。

長生きリスク

昔:

65歳からの老後:15年〜20年

今:

65歳からの老後:30年〜40年

単純に、2倍の長さを生きることになります。

貯金が足りなくなるのは当たり前の構造です。

老後破産しやすい人の特徴

実は、老後破産には共通点があります。

- 「なんとなく」で家計管理をしている

- 教育費が長期化している

- 住宅ローン返済が60代以降も続く

- 独身または単身高齢世帯

- 保険・資産運用をしていない

- 貯金より“貯まらない生活の仕組み”になっている

老後破産は収入よりも「習慣と行動の差」で起きやすくなります。

老後破産を防ぐ対策は?

ここからは、誰でも今日からできる対策を「最も効果の高い順」に紹介します。

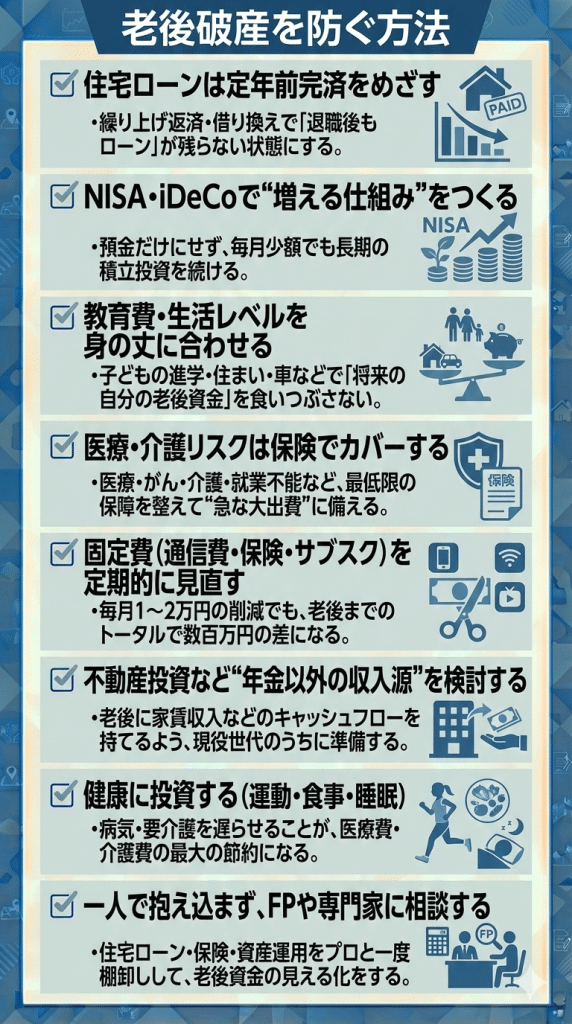

住宅ローンを早期完済する

老後破産者の多くが抱える問題が、

住宅ローンが残っていること

です。

40代・50代なら、以下は必須:

- 繰り上げ返済(利息が大きく減る)

- 借り換えで金利を下げる

- 返済期間を短縮して総返済額を減らす

※

老後破産を避ける最も強力な対策です。

医療費・介護費へ備える

医療保険

がん保険

介護保険

就業不能保険

などは、老後の突発的リスクを最も効率よくカバーできる手段です。

特に介護は“人生最後の大出費”なので、備えが非常に重要です。

NISA・iDeCoで資産運用する

日本の老後不安の最大理由は…

「増える仕組みを持っていない」こと

です。

現役世代で

NISA

iDeCo

つみたて投資

を活用すれば、老後資金は大きく変わります。

不動産投資で家賃収入を作る

不動産投資は、老後破産回避に最適な仕組みです。

理由:

ローンは入居者の家賃で返済

老後にはローン完済 → 家賃が丸ごと収入に

インフレに強い資産

年金の不足を“家賃収入”で補える

サラリーマン・公務員なら20代〜40代が最も始めやすい時期です。

(詳細は、記事の後半のおすすめ会社リンクを維持しました)

固定費を見直す

固定費を1万円減らす

= 年間12万円

= 30年で360万円の節約

小さい改善でも、老後では大きな差になります。

健康維持を意識する

医療費・介護費を減らす最強の方法は「健康」です。

運動

食事

睡眠

定期検診

どれも老後破産リスクの軽減につながります。

40代までにやるべき老後破産対策!

40代〜50代以降で気をつけるべきことは…

「守り」と「増やす」をバランスよく進めること。

老後破産前に相談したい専門家は?

(ここはいただいた内容をSEO向けに整えたうえで維持しています)

資産運用ナビ

保険見直しラボ

不動産投資会社(JPリターンズ/リノシー/武蔵コーポレーション など)

どれも「老後破産を回避する仕組み作り」の役に立つサービスです。

老後破産に関するFAQ

- Q老後資金はいくら必要?

- A

一般的な目安は **3000万〜6000万円**。 “2000万円問題”は「持ち家・社会保険・夫婦」の前提なので要注意。

- Q老後破産しやすいのはどんな人?

- A

– 住宅ローンが残っている – 教育費が長期化 – 貯金ができていない – 収入より生活レベルが高い – 単身高齢者

- Q老後破産を防ぐ最も効果的な方法は?

- A

**住宅ローンの早期完済+資産形成(NISA・iDeCo・不動産投資)**の組み合わせ。

老後破産を防ぐなら早めに準備する!

老後破産は「運が悪い人が陥る問題」ではありません。

準備をしなかった人から順番に陥る構造的なリスクです。

しかし逆に言えば、

今、この記事を読んだあなたは、まだ十分に間に合います。

住宅ローン対策

医療・介護費への備え

40代までの資産形成

不動産投資で将来の家賃収入

固定費削減

健康維持

これらを組み合わせれば、老後破産は確実に回避できます。

不動産の口コミ評判堂は、有限会社新未来設計が運営し、元メガバンク融資課出身でバブル期から不動産金融に携わり、底地ビジネスや立ち退き裁判も経験した宅地建物取引士の知見をもとに構想・設計され、日々、不動産情報を発信しています。