資金調達は、多くの経営者・個人事業主がつまずきやすいテーマです。

- 「今の事業状況で本当に融資は通るのか」

- 「追加融資はできるのか」

- 「そもそもどこに相談すればいいのか」

──頭では必要だと分かっていても、動き出せないまま時間だけが過ぎてしまうケースは珍しくありません。

資金調達といっても、銀行融資だけでなく、 ファクタリング・不動産担保ローン・ビジネスローン・助成金・補助金など手段は多岐にわたります。 しかし、それぞれ審査基準も必要書類も異なり、最適な選択を自力で判断するのは極めて難しいのが現実です。

さらに、銀行によって審査基準が大きく違い、担当者との相性や提出書類の精度によって結果が変わることも多いのが融資の難しさ。 “本来は通る案件なのに、進め方が悪くて否決される”というケースも決して少なくありません。

本記事では、そんな資金調達に不安を抱える方へ向けて、累計相談5,600件以上の実績を持つ「融資代行プロ」の評判・口コミを徹底レビューします。

成果報酬1〜5%という料金は本当に高いのか、それとも安いのか。 利用者の声からサービスの実態を明らかにしながら、「どんな人に向いているサービスなのか」を分かりやすく紹介します。

- 成果報酬1〜5%の“完全成功報酬型”サービス

- 金融機関出身のプロが資金調達を全面サポート

- 対応可能な融資の種類(公庫・信金・地銀・プロパー・M&A など)

- 創業融資〜大型調達まで幅広い業種・規模に対応

融資代行プロとはどんなサービス!

融資や資金調達に悩む中小企業・個人事業主のために誕生したのが、『融資代行プロ』です。

金融機関出身のコンサルタントが中心となり、審査に通るための事業計画づくりから銀行交渉、融資実行までを並走支援する専門サービスとして注目を集めています。

運営会社は株式会社融資代行プロ(本社:東京都港区南青山2-2 5F)。

2024年2月8日の設立ながら、徹底した成果報酬型モデルと高い専門性によって、すでに多くの相談者から評価を得ています。

完全成功報酬型(成果報酬1〜5%)

資金調達支援サービスの中には、

- 着手金

- 顧問料

- 書類作成費

- 面談対策費

など、あらゆる名目で費用を請求する会社も珍しくありません。

しかし融資代行プロは「成果報酬1〜5%のみ」という極めてシンプルな料金体系を採用しています。

特に注目すべきポイントは次のとおりです。

| 項目 | 融資代行プロ | 他社平均 |

|---|---|---|

| 成果報酬 | 1〜5% | 4〜5% |

| 着手金 | 0円 | 3〜10万円 |

| 顧問契約 | 不要 | 必須の場合あり |

| 追加費用 | 完全0円 | オプション多数 |

調達が成功しない限り1円も支払う必要がないため、

「依頼したのに失敗して出費だけ増える」という最悪のケースを避けられる点が最大のメリットです。

資金繰りに不安を抱える企業ほど、この“リスクゼロの料金体系”は大きな安心材料となります。

金融機関出身コンサルの支援体制

融資代行プロの強みは、なんといっても

在籍コンサルタントの質の高さです。

スタッフの多くが

- 地方銀行

- 信用金庫

- メガバンク

- 投資部門

- 事業承継・M&A部門

- ストラクチャードローン部門

など、金融機関での実務経験者。

つまり、“銀行側の審査基準・考え方を知り尽くしたプロ”が対応します。

金融機関が融資可否を判断するポイントは、

決算書の数字だけではなく、

- 返済原資の明確性

- 事業計画の整合性

- 財務指標の改善余地

- 経営者の説明力

- 業界の経済性

といった多面的な評価です。

一般の税理士やコンサルタントでは読み切れない“審査のクセ”まで理解しているため、

書類の作成から銀行説明まで、非常に高い精度で支援できる点が利用者から高評価を得ています。

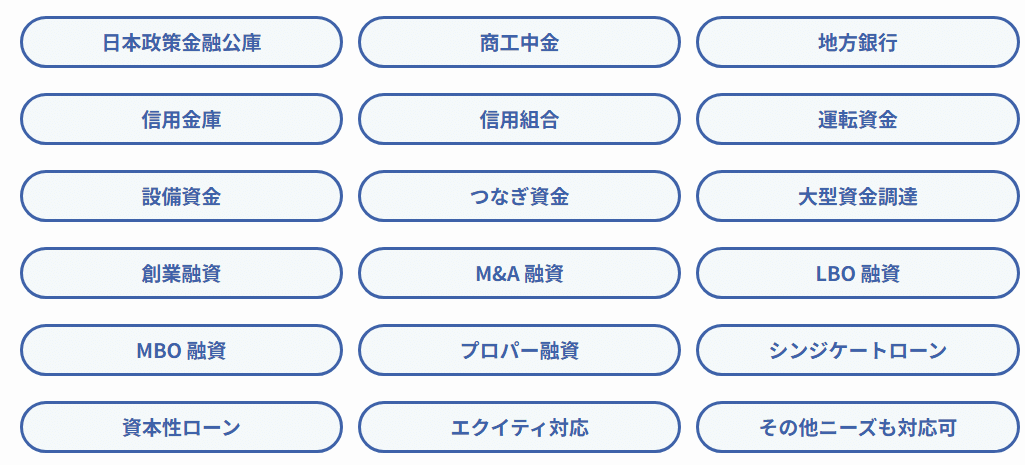

対応可能な融資種類

融資代行プロは、ほぼすべての主要融資スキームに対応している点が特徴です。

「どの金融機関に何を出すべきか」という最適化を行えるため、調達成功率が高くなります。

対応可能な融資の種類をまとめると以下のとおりです。

| 融資種別 | 対応状況 | 内容 |

|---|---|---|

| 日本政策金融公庫 | ◎ | 創業融資・運転資金 |

| 信用金庫 | ◎ | 地域密着の中小企業向け融資 |

| 地方銀行 | ◎ | プロパー融資や設備資金に強い |

| 商工中金 | ◎ | 事業再生・組織強化に強み |

| プロパー融資 | ◎ | 担保なし・保証協会なし |

| M&A融資(LBO/MBO) | ◎ | 買収資金・組織再編 |

| シンジケートローン | ◎ | 大規模調達に対応 |

| つなぎ資金 | ◎ | 資金ショートの防止 |

| エクイティ調達 | ◯ | 必要に応じて対応 |

特にM&Aやプロパー融資に対応できる専門性は希少であり、

一般的な「融資代行サービス」とは一線を画すレベルの専門性を持っています。

幅広い業種・規模への対応

融資代行プロは、創業初期の小規模事業者から、

数億〜数十億円の資金調達が必要な中堅企業まで幅広く対応しています。

<対応企業の幅>

- 個人事業主(確定申告なしでも相談可)

- 創業前〜創業1年未満の企業

- 赤字企業(再生・改善計画の同時支援)

- 設備投資を控えた製造業

- 拡大フェーズのIT・システム開発会社

- 飲食・小売・サービス業

- M&Aを控えた企業 など

実際の支援事例も幅広く、

500万円の創業融資から、9億円超の大型調達まで 成功実績があります。

| 業種 | 融資額 | 期間 |

|---|---|---|

| 製造業 | 5,600万円 | 2ヶ月 |

| 飲食業 | 850万円 | 1ヶ月 |

| 買取業 | 3,000万円 | 1.5ヶ月 |

| 旅行代理店 | 9,000万円 | 2ヶ月 |

| 運輸業 | 9億5,000万円 | 4ヶ月 |

どの業種でも、

「事業計画」と「銀行が見るポイント」を最適化することで調達可能性を高めるのが同社の最大の強みと言えます。

融資代行プロを利用するメリットは?

資金調達は「銀行に申し込む → 審査を待つ」という単純な流れではありません。

実際には 書類の作り方・説明内容・財務の見せ方・金融機関の選び方 で結果が大きく変わります。

だからこそ、銀行を知り尽くした専門家のサポートは、調達成功率そのものを引き上げる強力な武器になります。

ここでは、融資代行プロを利用することで得られる主なメリットを、具体的な例とともに解説します。

1.着手金0円の成功報酬型

融資代行プロ最大の強みは、完全成功報酬型(1〜5%)であることです。

一般的な融資支援サービスでは、下記のような費用が“当たり前”のように請求されます。

| 費用項目 | 他社 | 融資代行プロ |

|---|---|---|

| 着手金 | 3〜10万円 | 0円 |

| 顧問契約 | 契約必須 | なし |

| 書類作成費 | 5〜20万円 | 0円 |

| 面談対策費 | 別途請求 | 0円 |

| 最低報酬 | 15万円前後 | なし |

こうした費用が積み重なると、融資が通っていない段階でも数十万円の出費が発生するケースもあります。

一方、融資代行プロは「調達が成功したときだけ報酬が発生」するため、資金繰りが厳しい企業でも利用しやすい仕組みになっています。

“失敗しても1円も払わない”点は、資金調達サービスの中でも非常に良心的で、利用者から高く評価されています。

2.事業計画書の作成支援

銀行の審査では、数字だけでなく、

- 事業の成長性

- 返済原資の明確さ

- 財務の継続性

- 経営者の説明力

- 業界の市場性

などが総合的に評価されます。

融資代行プロでは、地方銀行・信金・公庫・投資部門で経験を積んだスタッフが、「銀行が読みやすい事業計画書」を作成します。

一般的な事業計画と“銀行が求める計画”には大きな違いがあり、たとえば

| 項目 | 一般の事業計画 | 銀行が求める計画 |

|---|---|---|

| 売上見込み | 感覚的な数字 | 根拠のある裏付け |

| 費用計画 | 大雑把 | 科目ごとに根拠を示す |

| 返済計画 | 曖昧 | キャッシュフロー中心 |

| 数字の見せ方 | 黒字化を強調 | リスク要因の説明まで含める |

審査担当者は、

「まとまった計画書が出てきた時点で評価が上がる」ため、書類の精度だけで結果が変わることも珍しくありません。

“通る書類を作るチーム”を味方にできる点は、他社にはない大きなメリットです。

3.財務改善と銀行評価の向上

融資代行プロは単なる“申込み代行”ではなく、

企業の財務体質を改善し、銀行評価を高めることを重視するサービスです。

銀行評価(スコアリング)は

- 自己資本比率

- 営業利益率

- キャッシュフロー

- 借入依存度

- 資産の構成

などで決まります。

融資代行プロはここに切り込み、

「何を改善すれば評価が上がり、融資が通りやすくなるか」を具体的にアドバイスします。

たとえば、

- 財務のどこがマイナス要因か

- どの数値が改善されれば融資が通るのか

- 銀行が嫌うポイントはどこか

- 自社の決算がどのランクに見られているか

など、一般では知り得ない“銀行の視点”を共有してくれます。

これは、資金調達だけでなく

長期的に銀行との関係を強化したい企業にとって非常に重要な価値です。

4.全国対応と24時間受付

融資代行プロは、

- 北海道〜沖縄の全国対応

- 24時間問い合わせ受付

という柔軟な体制をとっており、地方企業や多忙な経営者でも相談しやすい点が好評です。

特に地方企業の場合、

「地域金融機関との付き合いが弱い」

「地銀や信金への申込み方法がわからない」

という課題を抱えやすく、専門家のサポートが大きな力になります。

さらに、地方ごとに

- 信金の審査基準

- 地銀が重視する指標

- 業界ごとの融資の通りやすさ

などが異なりますが、融資代行プロには地域に詳しいコンサルタントが多数在籍しているため、的確な戦略を立てやすい環境が整っています。

5.相談実績5,600件のノウハウ

融資代行プロは累計5,600件以上の相談実績があり、

そこで蓄積されたノウハウが調達スピードと成功率に直結しています。

実際の事例では、

- 3週間で500万円

- 1ヶ月で850万円

- 1.5ヶ月で3,000万円

- 2ヶ月で9,000万円

- 4ヶ月で9億5,000万円

といった幅広いケースを成功させています。

特に強みが出るのは、

- 緊急で資金が必要

- 銀行で断られた

- まとまった資料が作れない

- 何から始めればいいかわからない

といったシーンです。

“最短で正しいアプローチに乗せてくれる”ため、時間的余裕がない企業ほど効果を実感しやすい特徴があります。

融資代行プロのデメリットと注意点!

どれほど優れた融資サポートサービスでも、「万能ではない」という点を理解しておくことは非常に重要です。

資金調達は企業の状況・財務・業種・市場環境など、多くの要因に影響されるため、サービスの性質上どうしても避けられないデメリットや注意点が存在します。

本記事では、融資代行プロの利用を検討する際に知っておきたいポイントを、分かりやすく整理して解説します。

成果報酬の発生

融資代行プロは着手金0円・相談0円・書類作成0円と、「完全成功報酬型」という非常に利用しやすい仕組みを採用しています。

しかし、当然ながら融資が成功した場合には、調達額の1〜5%の成果報酬が発生します。

一般的な相場としては、

- 調達額が小さい → 5%前後

- 中規模(1,000万円以上) → 2〜3%

- 大口調達 → 1%前後

となるケースが多く、調達金額によっては数十万円〜数百万円の報酬が必要になることもあります。

ただし、この報酬は

- 書類作成

- 事業計画書構築

- 面談対策

- 金融機関との折衝

- スケジュール管理

などの業務がすべて“成功したときのみ”発生するものであり、リスクゼロでプロフェッショナルを活用できる点を考えると、費用対効果は高いといえるでしょう。

それでも、「完全無料で資金調達したい」と考えている人にとっては、この成果報酬がデメリットになる場合があります。

費用とメリットを比較し、納得した上で利用することが重要です。

調達不可となる可能性

融資代行プロは幅広い業種・企業規模に対応していますが、すべての案件が調達可能というわけではありません。

以下のような状況の場合、金融機関側が融資に難色を示すケースがあります。

- 直近の決算が著しい債務超過

- 税金・社会保険料の滞納がある

- 売上の根拠が弱い / 計画に整合性がない

- 赤字が続いていて、改善策が示せない

- 返済原資が不透明

- 過去に度重なる延滞がある

- 業態自体が金融機関に敬遠されやすい

- 事業モデルが不明瞭

このような場合、サポートを受けても「そもそも金融機関が貸しづらい状態」にあるため、結果として調達不可となる可能性があります。

書類準備の負担

融資代行プロは書類作成もサポートしてくれますが、経営者側にも一定の準備が必要になります。

たとえば:

- 過去の決算書・試算表の提出

- 売上や経費の内訳

- 店舗や事業内容の説明

- 今後の事業プラン

- 必要資金の使途

- 資産・負債情報

- 税務状況

など、金融機関に提出するための基本資料は用意しなければなりません。

これは決して融資代行プロ特有のデメリットではなく、どの融資でも必須のプロセスです。

むしろ、融資代行プロのサポートがあることで、

「何をどう準備すればいいか分からない」という状態は避けられます。

とはいえ、

- 書類を集める

- 過去のデータを整理する

- 数字の根拠を提示する

といった部分は、経営者にとって負担になることもあります。

融資代行プロの評判や口コミは?

融資代行プロについて、1番気になるのは、口コミや評判だと思います。

インターネット、Google口コミ、みん評、Yahoo!マップ、SNS:X(旧Twitter)やInstagram、Facebook(ツィッターやインスタグラム、フェイスブック)などの内容を確認し、良い感想・悪い口コミ・怪しいなどを探しました。

公式サイトにお客様の声(体験談・口コミ)が記載されていたので掲載内容を紹介します。

製造業/代表取締役 調達実績:5,600万円

既に借入のある金融機関から追加の融資を渋られている中で「融資代行のプロ」さんに出会いました。

結果、再度借入の資金使途、返済原資、担保等を組み立てて既存借入銀行に説明して既存借入銀行からは3,000万円。新規銀行から2,600万円の融資に成功。

建設業/代表取締役 調達実績:3,200万円

とにかく急いでいたのですが、取引銀行から貸し渋りにあっていました。「融資代行プロ」さんには貸し渋りの原因を財務分析により炙り出してもらい、その要因を解消する事業計画の作成もサポートしてもらいました。結果、他銀行からの融資獲得を支援していただき、無事に3,200万円の融資に成功。今でも継続して、財務面をコンサルティングしていただいています。

システム開発業/代表取締役 調達実績:1,300万円

初めての融資で何から始めればよいのか分からぬ中、サポートの手厚さ、最高レベルに誠実な方に担当していただき、無事に融資を完了させることができました。

とても助かりました!本当にありがとうございました。

スクール業/個人事業 調達実績:500万円

創業の運転資金のご相談をしました。私自身が資金調達が初めてでしたので事業計画書の作成からサポートしてもらいました。結果、希望の300万円超えの500万円の融資が完了して非常に助かりました!

融資代行プロに関するFAQ

融資代行プロについて疑問・悩み・不安においてよくある質問・Q&Aを公式サイトから抜粋しご紹介します。

- Q税理士がいても相談していい?

- A

はい、問題ありません。

税理士は「税務の専門家」であり、金融機関の審査ロジックや“融資で見られるポイント”を深く理解しているとは限りません。

融資代行プロは 金融機関出身者が中心 のため、銀行が重視する「返済原資・財務の見え方・スコアリング要素」まで最適化できます。

税理士と併用するケースは非常に多く、むしろ 税務+融資の二軸体制 になるため成功確率が上がります。

- Q創業したばかりでも融資は受けられる?

- A

受けられます。

融資代行プロは 創業融資(日本政策金融公庫・制度融資)にも強いため、- 開業直前

- 開業直後

- 売上ゼロの段階

でもサポート可能です。

創業計画書の作成や、金融機関が求める「自己資金の整合性」「実現可能性の説明」なども支援してくれます。

創業初期は特に書類の質で合否が変わるため、プロの伴走は大きなメリットになります。

- Q赤字決算でも調達できる?

- A

ケースによっては可能です。

赤字だからといって即否決になるわけではなく、- 赤字の理由

- 改善計画

- キャッシュフロー

- 今期の見込み

- 返済原資(営業利益・減価償却費など)

を適切に説明できれば融資が通ることは珍しくありません。

融資代行プロは 赤字企業の再生・財務改善の支援ノウハウ もあるため、客観的に「どの金融機関なら可能性があるか」を判断してくれます。

- Q事業計画書は作成してもらえる?

- A

はい、作成してもらえます。

むしろ融資代行プロの最も大きな価値のひとつが、

「審査に通る事業計画書」の作成代行

です。

金融機関が重視するポイントを押さえた構成で、- 売上計画の根拠

- 支出の妥当性

- 返済原資の説明

- 市場性

- 資金使途の合理性

などを分かりやすく整えてくれます。

- Q個人事業主でも依頼できる?

- A

もちろん可能です。

個人事業主の相談は非常に多く、- 開業資金

- 運転資金

- 設備導入

- 事業拡大

- 法人成りのタイミングの融資

など、幅広いケースに対応しています。

「売上が安定していない」「資料が少ない」という個人事業主特有の課題についても、必要資料の整理やストーリー構築をサポートしてくれるため安心です。

まとめ:融資代行プロを検討するなら!

資金調達は、中小企業や個人事業主にとって“事業の未来を左右する最重要フェーズ”です。

しかし、金融機関ごとの審査基準の違い、書類作成の難しさ、担当者とのコミュニケーションなど、独力では突破が難しいポイントも多く存在します。

その課題を解決するために生まれたのが、成果報酬型の融資支援サービス『融資代行プロ』です。

金融機関出身者による専門支援、事業計画書の作成、最適な金融機関の選定、そして調達成功まで伴走する仕組みは、多くの事業者から高い評価を受けています。

「融資が通るか不安…」「書類をどう整えればいいかわからない」「どの金融機関に相談すべき?」という悩みを抱える方にとって、融資代行プロは強力な味方となるはずです。

今まさに資金繰りを検討している方や、より良い条件での調達を目指したい方は、ぜひ一度『融資代行プロ』に相談してみてください。

気になる方は、この機会にぜひ融資代行プロをご利用ください。

成果報酬1〜5%の料金水準

融資代行プロの料金体系は、成果報酬1〜5%のみという非常にシンプルな仕組みです。

つまり、融資が1円も通らなければ費用は一切発生しません。

着手金0円・月額料金0円・追加費用0円のため、相談者にとってリスクが少ないモデルといえます。

一般的な資金調達コンサルは、着手金10〜30万円+成功報酬が主流であるため、それらと比較すると融資代行プロの料金は相場より良心的です。

また、金融機関出身コンサルが審査通過のための事業計画書や財務改善案を作成してくれることを考えると、成果に対しての費用対効果は高いと言えるでしょう。

「確実に通したい」「できるだけ良い条件で借りたい」という方にとっては、十分に“投資価値がある費用”といえる料金体系です。

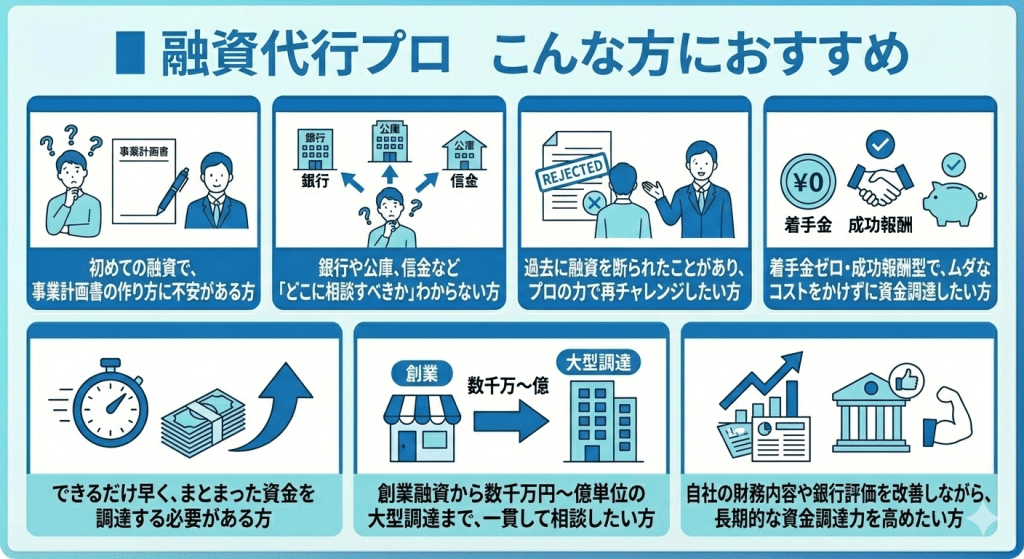

おすすめできる利用者

利用の基本フロー

- STEP1|無料問い合わせ・初回ヒアリング

問い合わせフォームから相談内容を送信すると、担当コンサルタントから連絡が入り、現在の財務状況・希望調達額・資金使途などをヒアリングします。

この段階では費用は一切かからず、課題の整理や可能性の診断まで無料で受けられます。 - STEP2|事業計画書の作成・最適な金融機関の選定

ヒアリング内容をもとに、審査に通りやすい「事業計画書」「資金繰り計画」を作成。

同時に、日本政策金融公庫・信金・地銀・プロパー融資など、案件に最適な金融機関をピックアップします。

金融機関の評価ポイントを熟知したプロが担当するため、計画の精度が高い点が特徴です。 - STEP3|融資申し込み・金融機関との交渉

書類が完成したら、実際に金融機関へ申込み。

必要に応じて、担当コンサルが面談対策・金融機関との交渉・条件調整をサポートします。

「どのように説明すべきか」「どこが審査のポイントか」を細かく指導してくれるため、融資通過率が大幅に向上します。 - STEP4|融資実行・成果報酬の支払い

融資が無事に実行され、金融機関から着金したタイミングで成果報酬を支払います。

成果報酬は調達額の1〜5%で、融資が通らなければ費用は発生しません。

資金調達後も、希望すれば継続的な財務アドバイスを受けることも可能です。

運営会社・会社情報:株式会社融資代行プロ

| 会社名 | 株式会社融資代行プロ |

|---|---|

| 法人番号 | 6012401041517(国税庁/経済産業省) |

| 設立 | 2024年2月8日(創業:2020年1月8日) |

| 代表者 | 代表取締役:岡島 光太郎 <主な経歴> ・(株)リクルート / 2009〜2014年 ・(株)データX / 2014〜2015年 ・アソビュー(株) / 2015〜2016年 ・(株)Pro-D-use / 2016年〜(創業者) ※プロフィール詳細はコチラ |

| 資本金 | 5,000,000円 |

| 住所 | 〒107-0062 東京都港区南青山2-2 5F (事前許諾なしの商業目的DM送付はご遠慮ください) |

| 営業時間 | 月〜金(祝日除く) 9:00〜18:00 |

| 事業内容 | ・銀行融資等の資金調達支援事業 ・融資等コンサルティング ・財務コンサルティング ・銀行融資等コンテンツ制作 |

不動産の口コミ評判堂は、有限会社新未来設計が運営し、元メガバンク融資課出身でバブル期から不動産金融に携わり、底地ビジネスや立ち退き裁判も経験した宅地建物取引士の知見をもとに構想・設計され、日々、不動産情報を発信しています。