思い出がたくさん詰まった築40年を超えるマンション。

手放すにしても本当に売れるのか不安だし、かといって子どもに相続させたら、固定資産税や修繕積立金で迷惑をかけてしまうかも…。

そんなふうに考えながら、「この先、このマンションをどうするのが正解なのか?」迷っていませんか?

かつては新築同然で輝いていたマンションも、40年という年月を経ると、老朽化は避けられません。

それに伴い、修繕積立金や管理費、そして固定資産税といった経済的な負担はじわじわと重くなっていきます。

この記事では、そんな不安に寄り添いながら、築40年を超えるマンションの「売却」と「相続」という二つの選択肢について、そのメリット・デメリットや注意点を丁寧に解説していきます。

- 売却しようと思っても、本当に買い手が見つかるの?

- もし子どもに相続させたら、どんな負担を背負わせることになるの?

果たして、40年の歴史を背負ったこのマンションは、あなたやご家族にとって「守るべき資産」なのか、それとも「早めに整理すべき資産」なのか。

この記事を読み進めることで、あなたのマンションの最適な「出口戦略」や「住まいの終活」のヒントがきっと見つかるはずです。

関連記事

実家じまい、“まだ住んでいる今”が重要?マンション・空き家・住み替え問題を解説

築40年を超えたマンションが売却しにくいと言われる理由

築40年を超えるマンションの売却は、一般的に「簡単ではない」と言われます。

その背景には、買い手側の心理と金融機関の融資姿勢、そして維持費・税負担の問題が複雑に絡み合っています。

古いマンションは、新築や築浅物件と比べて建物や設備の老朽化が進んでいるため、買い手にとってはどうしても「リスクが高そう」という印象になりがちです。

さらに、金融機関も築古マンションに対する融資には慎重で、ローン審査が厳しくなったり、借入可能額が抑えられたりするケースもあります。

加えて、修繕積立金や管理費の増加、固定資産税などのコストも、購入検討者にとっては将来の不安材料になりやすいポイントです。

こうした要素が積み重なり、「築40年を超えたマンションは売却しにくい」と言われているのです。

1.築年数の壁:買い手心理と金融機関の審査への影響

築40年を超えるマンションの最大のハードルは、買い手にとっての「築年数の壁」です。

築30年・40年と年数が進むにつれて、次のような不安がどうしても生まれます。

- 「地震が来ても大丈夫だろうか?」(耐震性への不安)

- 「あと何年住めるのか?」(建物寿命への不安)

- 「大規模修繕や建て替えの話はどうなっているのか?」(将来の追加負担への不安)

これは心理的な問題にとどまらず、住宅ローン審査にも直結します。

築古マンションは、金融機関が担保価値を低く評価しやすく、希望する融資額が通らない、あるいは融資自体が難しくなる場合もあります。

その結果、買い手は多くの自己資金を用意しなければならず、購入のハードルが一気に上がってしまうのです。

こうした事情から、築40年超えのマンションは、売り出しても買い手が見つかるまでに時間がかかったり、価格調整を迫られるケースが少なくありません。

2.固定資産税・修繕積立金・管理費が重荷

築40年を超えるマンションでは、修繕積立金・管理費・固定資産税といった「持ち続けるためのコスト」が、売却判断に大きく影響します。

一般的に、築30年前後から2回目・3回目の大規模修繕工事が行われる時期に差し掛かり、エレベーターや配管、防水など高額な工事が必要になることも増えてきます。

- 修繕積立金: 過去に積立不足が続いている場合、将来的に一時金の徴収や積立金の大幅な値上げが行われる可能性があります。

- 管理費: 共用設備の老朽化や維持管理コストの増加により、管理費がじわじわと上がっていくケースも少なくありません。

- 固定資産税: 建物の評価は築年数とともに下がる傾向がありますが、立地によっては土地の評価額が高く、思ったほど税額が下がらないこともあります。

こうした「毎年必ず出ていくお金」は、買い手にとっても将来の家計負担としてシビアに見られます。

そのため、価格だけでなく、「このマンションを持ち続けたときの総コスト」が売却のネックになりやすいのです。

3.価格設定の難しさ:思い出と資産価値の乖離

築40年を超えるマンションの売却では、「思い出」と「資産価値」のギャップが、価格設定を難しくさせます。

売主にとっては、長年住み続けた住まいには

- 家族との思い出

- 生活の歴史

といったお金には変えられない価値があります。

一方で、市場が評価するのは、あくまで

- 立地

- 専有面積・間取り

- 築年数・管理状態

といった「冷静な条件」です。

その結果、

- 思っていたよりも査定額が低くショックを受ける

- 希望価格を優先しすぎて売れ残り、値下げに追い込まれる

といった事態も起こりがちです。

また、同じ築40年超えのマンションでも、管理状況や住民層の違いで資産価値が大きく変わります。

- 定期的に大規模修繕が行われ、管理組合が機能しているマンション

- 長年放置され、共用部が荒れているマンション

この2つでは、同じ築年数でも買い手の印象も評価もまったく変わってきます。

そのため、画一的に「築40年だからこのくらい」と決めてしまうのではなく、自分のマンション固有の強み・弱みを見極めたうえで価格を決めることが重要です。

築40年超マンション|購入者側のメリット・デメリット

ここまで、主に「売る側」の視点で築40年超のマンションを見てきましたが、「買う側」の立場で見たときにも、メリットとデメリットの両面があります。

「築古=危ない・損」と決めつけるのは極端ですが、安さだけで飛びついてしまうのも危険です。

価格の手頃さや都心部の好立地など、新築や築浅物件にはない魅力がある一方で、建物の老朽化や将来の修繕費負担といった点には注意が必要です。

ここでは、購入者側から見た主なメリット・デメリットを整理しておきましょう。

メリット1.価格の安さ

築40年を超えるマンションの最大のメリットは、なんといっても購入価格の安さです。

築浅物件と比較すると、同じエリア・同じ広さでも価格が大きく抑えられるケースが多く、限られた予算でも希望エリアに住める可能性が高まります。

特に、都心や駅近エリアなど、土地の価値が高い場所にある築古マンションは、

- 「立地は最高だが、建物は古い」

- 「予算を優先しても、生活利便性は妥協したくない」

という方にとって、魅力的な選択肢になり得ます。

築年数による価格下落が進んでいる分、「立地への投資」と割り切って購入する人も少なくありません。

メリット2.立地条件の良さ

築40年前後のマンションは、高度経済成長期や都市開発が活発だった時期に建てられたものが多く、立地条件に恵まれていることがよくあります。

- 駅近・都心部に多い

当時から人気のあったエリアや、主要駅の周辺に建てられた物件が多く、通勤・通学の利便性は非常に高い傾向があります。 - 生活インフラが整っている

商店街、スーパー、病院、公園など、生活に必要な施設が徒歩圏内にまとまっているケースも少なくありません。

築年数による建物価値の低下があっても、立地の良さが資産価値をある程度支えてくれるというのは、築古マンションならではの強みと言えます。

デメリット1.耐震性・老朽化への不安

一方で、築40年を超えるマンションを検討する際に、もっとも重要なチェックポイントが耐震性と老朽化です。

日本の建築基準法では、1981年6月に耐震基準が大きく見直され、

- それ以前:旧耐震基準

- それ以降:新耐震基準

とされています。

旧耐震基準の建物がすべて危険というわけではありませんが、大地震への備えという意味では、新耐震基準の建物に比べて不安が残るのも事実です。

購入を検討する際は、

- 建設年(旧耐震か新耐震か)

- 耐震診断の実施状況

- 耐震補強工事の有無

などを必ず確認しておきたいところです。

デメリット2.修繕積立金と管理費の増加リスク

築古マンションでは、修繕積立金や管理費の負担が将来どの程度増えるのかが、大きなリスク要因となります。

建物が古くなるほど、外壁、屋上防水、給排水管、エレベーターなど、コストのかかる修繕が増えていきます。

- 修繕積立金が不足している場合

将来、大規模修繕のタイミングで一時金の徴収が行われることがあります。 - 計画的な修繕が行われていない場合

見えない部分の劣化が進み、突然の故障・トラブルで想定外の費用が発生することもあります。

購入時には、

- 長期修繕計画書

- 直近の総会議事録

- 管理費・修繕積立金の改定履歴

などを確認し、「今いくらかかっているか」だけでなく「今後どれだけかかりそうか」まで把握しておくことが大切です。

デメリット3.固定資産税の“勘違いしやすいポイント”

築年数が進むと「固定資産税は安くなる」と思われがちですが、必ずしも一概には言えません。

たしかに、建物部分の評価額は築年数とともに下がっていくのが一般的です。

しかし、次のようなケースでは、思ったほど税負担が軽くならないこともあります。

- 立地の良さゆえに土地の評価額が高い場合

都心部や駅近など、土地の地価が高いエリアでは、建物の評価が下がっても「土地+建物」の合計としては税額が高止まりすることがあります。 - 大規模リフォーム等で評価が見直される場合

建物の価値を高めるような改修が行われた場合、評価額が上がることもあり得ます。

固定資産税については、「築古=安い」と決めつけず、実際の評価額や納税通知書で現状を確認することが重要です。

メリットとデメリットの両面を理解したうえで、「持ち続けるか」「売却するか」「相続するか」を検討することが大切です。

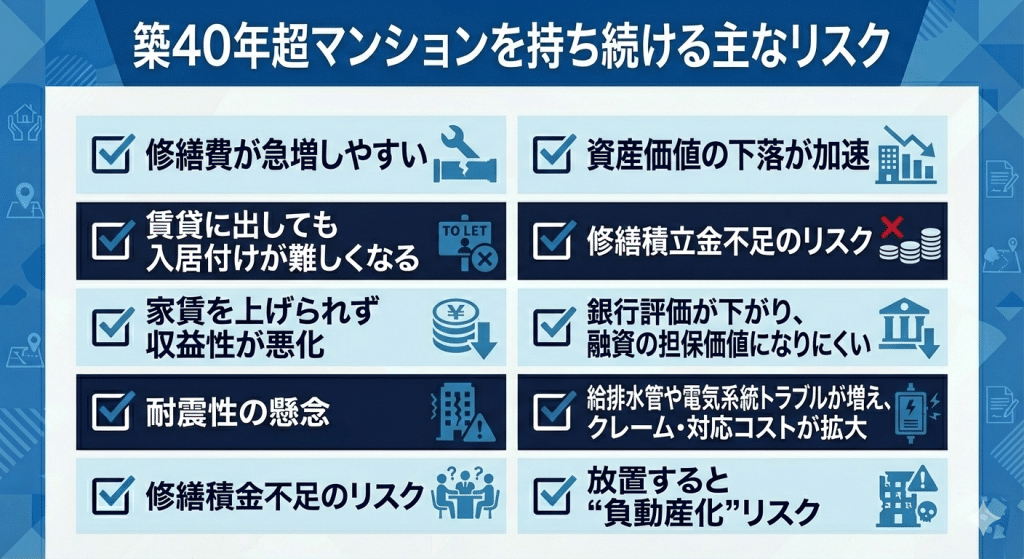

築40年・古いマンションの相続を慎重に判断すべき理由

築年数の進んだマンションを相続したとき、多くの方がまず考えるのは、

「住むか・貸すか・売るか・とりあえず保有か」

といった選択肢でしょう。

しかし、築40年を超える区分所有マンションは、見えにくい維持管理の手間や費用、将来の意思決定の難しさが積み重なり、気づかないうちに“負動産化”しやすいのも現実です。

ここまでで触れてきた修繕積立金・管理費・固定資産税といった金銭面に加え、

- 実際には住まない物件が生む実務負担

- 毎年の固定費として出ていく税金・共益費

- 賃貸運用の難易度と収支悪化リスク

- 建て替え・再生に伴う合意形成のハードル

といった要素を総合的に見る必要があります。

相続後に「とりあえず放置」「とりあえず保有」としてしまうと、気づいたときには身動きが取りづらい状態になっていることも少なくありません。

そのため、相続が発生した段階、あるいはその前から、物件の状態やエリアの需要、家族の将来設計を踏まえて、早い段階で出口戦略を考えておくことが重要です。

1. 住まないマンションが“お荷物”化しやすい理由

自分や家族が住む予定のないマンションを相続すると、想像以上に「手間のコスト」がかかります。

- 管理組合からの書類や総会案内への対応

- 総会・理事会・アンケートへの参加依頼

- 共用設備点検・消防点検等の立ち会い

- ポストや室内の定期的な確認、換気・通水

遠方に住んでいる場合や、多忙なご家族にとっては、これらが大きな負担となります。

また、長期間誰も住んでいない住戸は、

- 結露やカビの発生

- 給排水設備の不具合

- 小さな漏水が発見されにくい

といったリスクが高まり、トラブルが起きた場合には近隣住戸への損害賠償や保険対応が必要になることもあります。

結果として、「使っていないのに、時間もお金も取られてしまう資産」になりかねません。

放置すればするほど、物件の印象や資産価値も下がっていくため、相続直後の冷静な判断が重要です。

2.固定資産税・都市計画税という“恒常的なキャッシュアウト”

居住の有無にかかわらず、固定資産税・都市計画税は毎年必ず発生します。

建物の評価は築年数とともに下がる傾向がありますが、人気エリアや駅近立地など、土地の評価が高い場所では、築古になっても税負担が大きく変わらないケースもあります。

これに、

- 管理費

- 修繕積立金

- 火災保険料

などを加えると、実質的な保有コストは毎年、確実に家計から流出していきます。

相続直後には、

- 過去数年分の固定資産税額の推移

- 管理費・修繕積立金の年間総額

- 今後予定されている大規模修繕の有無・負担見込み

を整理し、「この物件を持ち続けることが家計的に合理的かどうか」を冷静に検証することが大切です。

収益化や売却の目途が立たない場合、早めに方針を決めることで、将来の“ダメージ拡大”を防ぐことができます。

3.賃貸運用の難易度:客付け・空室・収支悪化の“三重苦”

「自分は住まないから、とりあえず賃貸に出そう」と考える方も多いですが、築40年超のマンションを賃貸運用するのは、思っている以上に難易度が高いことがあります。

入居者が物件を選ぶ際、

- オートロックや宅配ボックスなどの設備

- インターネット環境

- 間取りの使いやすさ・室内の新しさ

といったポイントを重視する傾向にあり、築古マンションは条件面で不利になるケースが多いからです。

また、賃貸運用では、

- 空室期間中の管理費・修繕積立金・税金の負担

- 入退去ごとの原状回復費用やリフォーム費

- 募集時の広告費(AD)や仲介手数料

などが積み重なり、表面利回りと実際の手取り(実質利回り)が大きく乖離することも珍しくありません。

さらに、築古マンションでは、

- 給排水設備のトラブル

- エアコン・給湯器等の突然の故障

といった突発的な修繕費が発生しやすく、せっかくの家賃収入が一気に吹き飛んでしまうリスクもあります。

賃貸活用を検討する際は、周辺家賃相場や空室率、初期投資額、ランニングコストを具体的に試算し、「売却した場合」とどちらが合理的かを比較することが重要です。

4.建て替え・再生の不確実性:合意形成と事業性の高い壁

老朽化したマンションの将来像として、

- 建て替え

- 大規模な再生(耐震補強・リノベーション等)

が語られることがありますが、実際にはハードルの高い選択肢です。

区分所有マンションの場合、建て替えや大規模な再生を進めるには、多数の区分所有者の合意が必要になります。

しかし現実には、

- 所有者の高齢化

- 相続による所有者の分散

- 自主管理・賃貸オーナー・自宅利用者など、利害関係の違い

などにより、意見や利害がバラバラで、合意形成が非常に難しくなるケースが多いのです。

さらに、建て替えや再生の事業性を左右する要素として、

- 敷地の広さ・形状

- 容積率にどれだけ余裕があるか

- 接道条件や周辺環境

といった「ハード面」の条件も重要になります。

耐震診断の結果によっては、補強工事による延命が選択される場合もありますが、計画が長期化したり、途中で頓挫したりすれば、その間に資産価値が下がり続けるリスクもあります。

相続人の立場から見ると、

- 自分が主導して再生計画を進める覚悟と時間・資金があるのか

- それとも、早期売却や買取専門業者への相談など、別の出口を検討すべきか

といった判断が求められます。

将来の不確実性が大きいほど、「相続が発生してから考える」のではなく、「相続前・相続直後の早い段階で情報収集と方向性の検討をしておくこと」が重要です。

参考ページ:マンション建替え等・改修について(国土交通省)

築40年マンションを売却するメリットと選択肢

築40年を超えたマンションは、保有し続けることで時間とお金の両面で負担が増えやすい一方、売却することで得られるメリットも大きく存在します。

相続して使う予定がない場合、あるいは自分自身が今後住まないと判断している場合には、売却は非常に有効な選択肢となり得ます。

売却のメリットは主に次の3点です。

- 固定費(税金・管理費・修繕積立金)をゼロにできる

- 老朽化リスク・管理の手間から解放される

- 現金化して家計・相続対策に活用できる

特に相続の場面では、早期売却によって「負動産化」を避け、現金という分割しやすい資産に変えるメリットが非常に大きいと言えます。

1. 現金化により資産を「使える形」にできる

老朽化したマンションを持ち続けると、将来の価値や出口戦略が読みにくく、現金化のタイミングを逃すと資産が目減りしてしまうこともあります。

売却することで、

- 生活費・老後資金として活用

- 相続税対策として生前贈与に活用

- 別の不動産や金融資産へ再投資

といった「使える資産」に変えることができます。

築古マンションは、年数が進むほど価値が下がる傾向があるため、早めの売却が有利になる場合も多いのが実情です。

2. 早期売却で“負動産化”を防ぐ

相続したマンションの代表的なトラブルが「誰も使わないまま長年放置」されることです。

放置した結果、

- 室内の傷みが進む

- 給排水管の劣化・トラブルが起こる

- 資産価値が急激に下がる

- 管理組合とのトラブルにつながる

といった問題が次々と起こります。

「いつか売ろう」ではなく、価値が保たれているうちに決断することが重要です。

3. 売却方法の選択肢(仲介・買取・相続前の売却)

築40年を超えるマンションを売却する際には、状況に応じて3つの方法が選べます。

①不動産仲介で“一般売却”する

最も高い価格で売れる可能性がある方法です。

ただし、

- 買い手が見つかるまで時間がかかる

- ローンが通りにくい築古のため成約まで不確実性がある

というデメリットがあります。

②不動産会社に“買取”してもらう

買取は、スピード最優先の方法です。

- 即現金化できる

- 内覧やクリーニング、リフォームは不要

- 荷物が残っていてもそのまま売れる場合もある

価格は仲介より下がりますが、

築古マンションの場合、仲介で売れ残り続けるリスクを避けられるという大きなメリットがあります。

③相続前に売却して“生前整理”する

最近増えているのがこのケースです。

- 子どもが将来困らないように資産を整理できる

- 相続トラブルを防げる

- 現金化して分けやすい形にできる

「使わない資産は残さない」という考えのもと、

不動産を持つ本人が元気なうちに売却するケースが増えています。

築40年マンションを高く売るためのポイント

築古マンションでも、売り方次第で価格が大きく変わることがあります。

特に次のポイントを押さえることで、査定額や購入希望者の反応が大きく変わります。

1. 管理状態が良いことをアピールする

買い手がもっとも気にするのは、「管理が行き届いているか」です。

- 長期修繕計画がしっかりしている

- 大規模修繕が計画的に実施されている

- 共用部が清潔である

こうした点が確認できれば価格が安定し、売りやすさも大きく変わります。

2. 室内の軽微なリフォームで印象を大きく改善

築40年ですべてを新しくする必要はありませんが、

- 壁紙・床の張り替え

- 簡単なクリーニング

- 照明の交換

といった「低コストで印象が良くなるリフォーム」は効果的です。

3. 専門会社による“買取査定”も必ず比較する

築古マンションは「売れ残りリスク」があるため、

一般の不動産仲介だけでなく、複数の買取会社の査定を比較することで、より良い条件を引き出せます。

- 仲介:高く売れるが時間がかかる

- 買取:価格は下がるが早く確実に売れる

状況に応じて使い分けることで、後悔しない売却につながります。

まとめ|築40年マンションは“早めの決断”がベスト

築40年を超えたマンションは、立地の良さや価格の手頃さといった魅力がある一方で、

老朽化・修繕負担・税金・管理の手間など、保有リスクも大きくなります。

特に相続の場面では、

- 利用予定がないまま放置して負担だけ増える

- 気づいたときには売れにくい状態になっている

- 家族内での負担や役割が曖昧なまま揉める

といった問題が起きがちです。

だからこそ大切なのは、

という姿勢です。

売却を検討している場合は、まずは信頼できる不動産会社に相談し、

仲介・買取・相続前売却など複数の選択肢から、負担の少ない方法を選ぶことが重要です。

不動産の口コミ評判堂は、有限会社新未来設計が運営し、元メガバンク融資課出身でバブル期から不動産金融に携わり、底地ビジネスや立ち退き裁判も経験した宅地建物取引士の知見をもとに構想・設計され、日々、不動産情報を発信しています。