「ダブルローンって、やっぱりやばいのかな……?」

住み替えを考え始めたとき、多くの人が一度はこの不安にぶつかります。

特に共働き世帯や、今の家に住宅ローンが残っている会社員の方ほど、

と、頭の中が一気に不安でいっぱいになります。

結論から言うと、

ダブルローンは「仕組み」自体がやばいわけではありません。

本当に危険なのは、

👉 前提条件を整理しないまま勢いで進めてしまうこと

です。

この記事では、

「ダブルローン=やばい」と言われる理由を冷静に整理しながら、

を、わかりやすく解説していきます。

ダブルローンは本当にやばいのか!

ダブルローンがやばいと言われる理由

ダブルローンが「やばい」と言われる最大の理由はシンプルです。

想定よりも早く、家計の余裕がなくなるから

ローンが2本になることで、

こうした状態に陥りやすくなります。

危険な人と成立する人の違い

分かれ目は「年収」ではありません。

重要なのは 事前に数字と出口を決めているかどうか です。

この差が、結果を大きく分けます。

なぜ「ダブルローン=やばい」と検索されるのか?

住宅ローン二重返済の負担

ダブルローンの怖さは、数字以上に「気持ち」に来ます。

この状態が続くと、冷静な判断ができなくなります。

SNS・体験談による不安拡大

SNSやブログで目にするのは、

うまくいかなかった人・不安な人の声がほとんどです。

実際には問題なく完了しているケースも多いのに、

「失敗談」だけが拡散されることで、

「ダブルローン=即アウト」というイメージが強化されていきます。

現在ダブルローン中なんだけど月の給料を超える支払いでキツい。 晴海フラッグの購入は売却条件ついてないから売り急いでないけど売りたくなってきたなー ということでローン残高公開します‼︎ ローン残高:16643万 てかプロフィールに書いてます‼︎ 何が怖いってペアローンだから妻のローン別にあります。 今後が気になる方は是非フォローしてください‼︎ 皆さんのローン残高教えてね‼︎

Xより

ダブルローン(二重借入)の仕組み!

ダブルローン発生ケース

ダブルローンは、主に次のような場面で発生します。

「特別な人だけの話」ではなく、

住み替えを検討すれば誰にでも起こり得る状態です。

住宅ローン審査・返済比率

金融機関は、2本分まとめて返済能力を見ます。

そのため、

といった影響が出ることも珍しくありません。

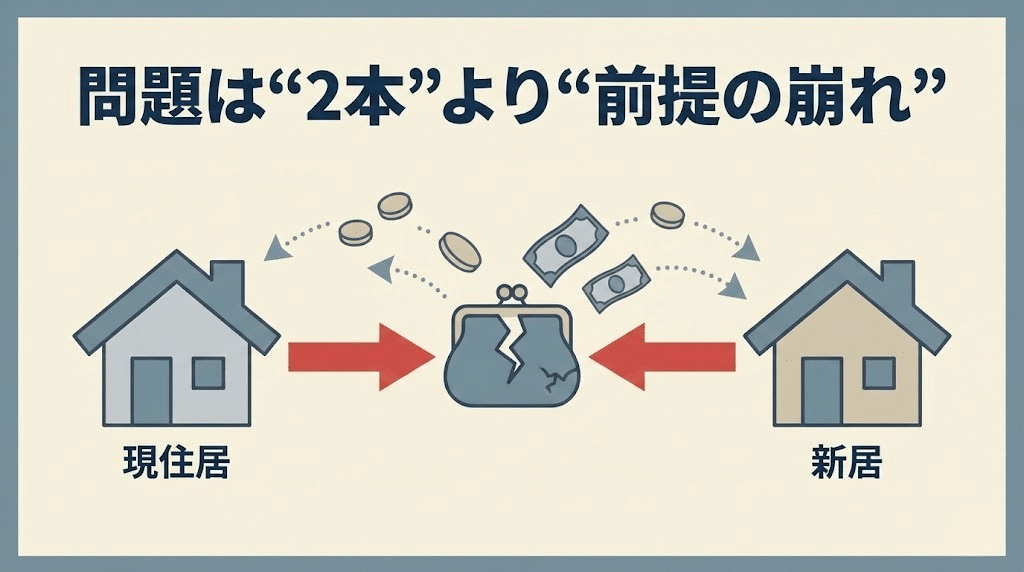

ダブルローンのリスクは?

ダブルローンのリスクは、「ローンが2本ある」という事実そのものよりも、

家計の余白が一時的に消えることにあります。

ここでは、実際に多くの人がつまずきやすい代表的なリスクを整理します。

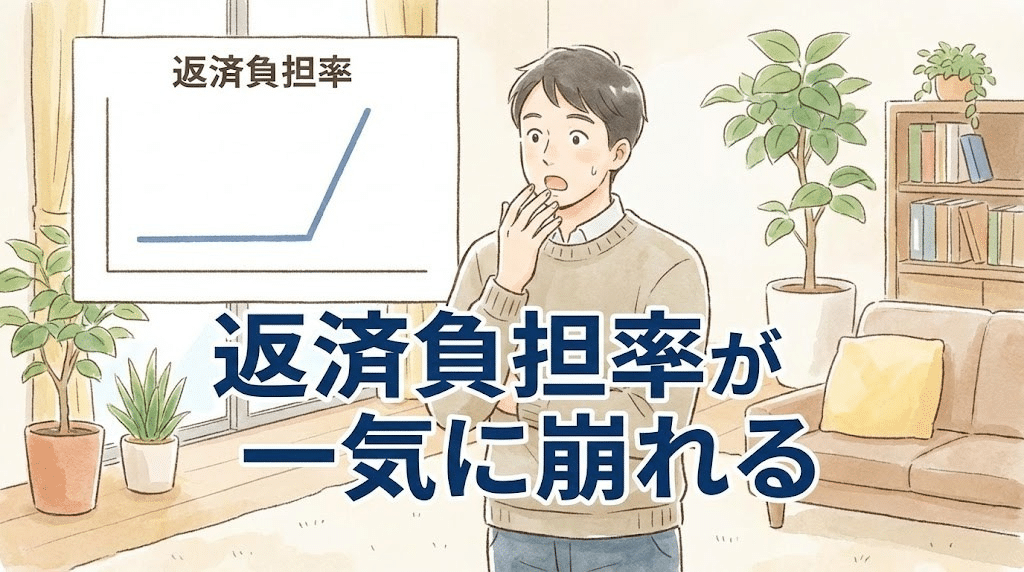

返済負担率の悪化

住宅ローン1本のときは問題なかった返済額でも、

2本になると、返済負担率は想像以上に跳ね上がります。

たとえば、

- 今の家:月10万円

- 新居:月12万円

合計すると、毎月22万円。

ここに管理費・修繕積立金・固定資産税を加えると、

「想定していた余裕」は簡単に消えてしまいます。

特に怖いのは、

- ボーナス併用返済

- 教育費が増えるタイミング

これらが重なると、

数字上は耐えられても、生活のストレスが急増します。

金利上昇・収入減少リスク

ダブルローン期間中は、

家計が「薄氷の上」に近い状態になります。

こうした“よくある変化”に対して、逃げ道がほぼありません。

「今は大丈夫」という判断ほど、数年後に効いてくるのが怖い点です。

住み替え・売却時の資金問題

最大のリスクは、売却が想定どおりに進まないときに表面化します。

このとき本当は「待ちたい」「値下げしたくない」と思っても、

ローン返済が続くため、選択肢が急激に狭まります。。

売り先行と買い先行の違い!

住み替えでダブルローンになるかどうかは、

どちらを先に進めるかで大きく変わります。

売り先行のメリット・デメリット

メリット

デメリット

売り先行は「安全寄り」ですが、

生活面の手間がネックになりやすい方法です。

買い先行のメリット・デメリット

メリット

デメリット

買い先行は便利な反面、

リスクを自分で抱え込む形になりやすい点が注意点です。

ダブルローンになりやすいケース

結論としては、

買い先行の方がダブルローンに陥りやすいです。

特に、

- 売却価格を楽観的に見積もっている

- 「最悪なんとかなる」と感覚で進めている

この状態で買い先行を選ぶと、

後から身動きが取れなくなるケースが多く見られます。

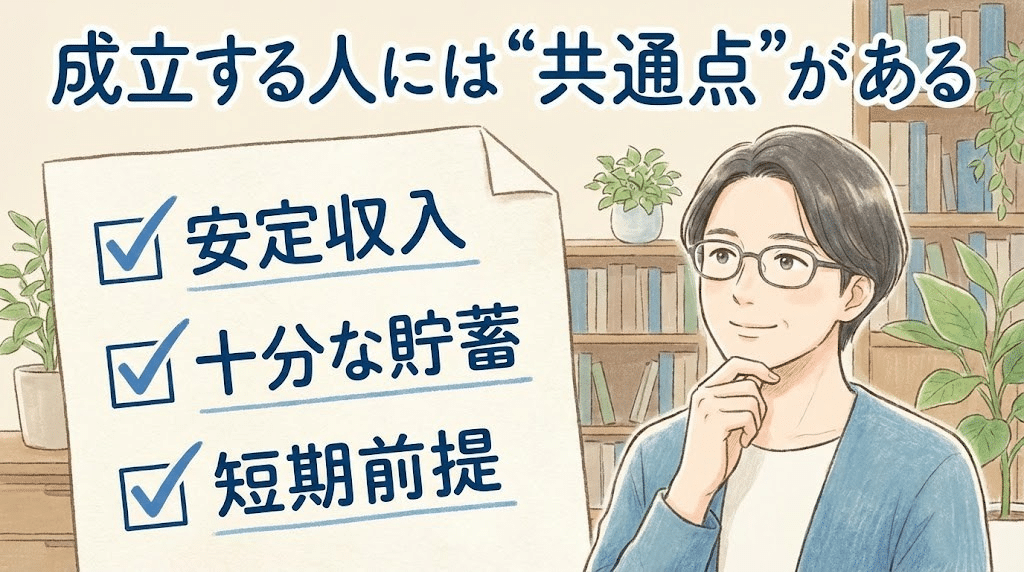

ダブルローンが成立する人の条件は?

「やっぱり無理では…」と感じるかもしれませんが、

成立している人がいるのも事実です。

共働き・高収入世帯

成立している人に共通するのは、次の点です。

ポイントは、

「ずっと2本」ではなく「一時的に2本」という前提で動いていることです。

実需と投資の切り分け

もう一つ重要なのが「考え方の切り分け」。

これを混同せず、冷静に数字で判断できる人ほど、

ダブルローンを“コントロール”できます。

ダブルローン回避の判断ポイント!

ここからが本題です。

ダブルローンで後悔する人の多くは、実は“ローン2本”が原因ではありません。

「想定がズレたときの逃げ道」を持たないまま進めたことが原因です。

なので、この3点だけ先にチェックしてください👇

返済負担率の目安

大事なのは「今払えるか」ではなく、**“売れるまで払えるか”**です。

- 返済が家計を圧迫しないラインは人によって違う

- ただしダブルローン期間は、支出が増えやすい(引越し・家具・税金など)

おすすめは、ざっくりでもいいので「売れるまでの想定期間」を置いて、

その期間の毎月キャッシュフローを表にすることです。

例)

ここが数字で見えた瞬間、感情が落ち着きます。

逆に、見えないまま進めると不安が増えます。

出口戦略(売却・賃貸)

ダブルローンは、出口が曖昧だと一気に危険になります。

これを決めておくだけで、

値下げの判断・買取の判断が“勢い”ではなく“戦略”になります。

団信・保険によるリスク対策

見落とされがちですが、ここは大事です。

つまり、ダブルローンを組むなら、

「もしもの時、家族が詰まない形」になっているかは確認必須です。

ダブルローン検討前にやるべきことは?

「組む/組まない」の前に、やることは2つだけです。

単独ローン・住み替え比較

ダブルローンは、住み替え手段の“ひとつ”に過ぎません。

この比較をせずに「買いたいから買う」で進むと、後から苦しくなります。

第三者シミュレーション

ここ、超重要です。

自分で考えると、どうしても

という感情が入りがちです。

だからこそ、

第三者に数字を整理してもらうだけで判断が一気に現実的になります。

不動産は“買う時のテンション”より、

“売る時の出口”で勝負が決まります。

住み替えでダブルローンを避ける対策!

ここからは「具体策」です。

不安を減らすには、先に“見える化”と“保険”を持つのがコツです。

売却価格の事前把握

住み替えが詰むパターンはだいたいこれです。

だから、最初にやるべきはシンプル。

売れる金額の現実を知ること。

理想価格ではなく、

「相場」「売れ筋価格」「早く売れるライン」

この3つを把握すると、資金計画が一気に安定します。

つなぎ融資・買取保証

住み替えは、タイミングがズレると不安が増えます。

そのズレを埋めるのが、よく使われるのがこの2つです。

ポイントは、これらを「最後の手段」ではなく、

“前提を崩さない保険”として持っておくことです。

住み替え不安を減らす方法は?

ここまでで、

という構造は見えたと思います。

じゃあ実際に、

前提を崩さず住み替えを進める方法はあるのか?

その一例として紹介したいのが、

住み替えに特化した不動産買取サービス「ラクいえ売却」です。

「高く売る」だけが目的ではなく、

住み替えで一番しんどい

この“住み替え特有の不安”をまとめて整理しやすい設計が特徴です。

住み替え資金計画

住み替えの怖さは、結局ここです。

ラクいえ売却では、早い段階で

を見える化しやすいので、

ダブルローンを「必要かどうか」から冷静に判断できます。

引越し1回の住み替え

住み替えで地味に効いてくるのが“見えないコスト”。

- 仮住まいの家賃

- 引越し2回分の費用

- 家具・家電の移動ストレス

ラクいえ売却は、

売却と引渡しタイミングを調整しやすく、

仮住まいを挟まず引越し1回で完結しやすいのが強みです。

フリーレント・引越し補助

住み替えは短期間に出費が集中します。

ラクいえ売却では、

フリーレント・引越し補助・キャッシュバックなど、

住み替え向けのサポートがあるため、

“売却金額だけ”では見えない差が出やすいポイントです。

リフォーム不要売却

「売るためにリフォームした方がいい?」と悩みがちですが、

のはよくある話です。

ラクいえ売却は、

現状のまま引渡しOK/原則リフォーム不要のため、

時間もお金もかけずに住み替えへ進める選択が取りやすくなります。

まとめ|ダブルローンは「仕組み」より「前提」で決まる

ダブルローンが「やばい」と言われる理由は、ローンが2本だからではありません。

この“前提の不安定さ”が、家計と判断を一気に苦しくします。

だからこそ大事なのは、

ダブルローンを組むかどうか

ではなく

「崩れない前提で住み替えられるか」

その視点で、選択肢を整理することです。

売却価格と選択肢の整理

住み替えは、勢いで決めるものではありません。

- 自分の場合、ダブルローンは必要か?

- 必要なら、どれくらいの期間か?

- そもそも避けられる方法はないか?

ここを無料で整理できるのが、ラクいえ売却の価値です。

✅ こんな人は特に、先に整理しておくと安心です

- 住み替えを急いでいる(買い先行になりそう)

- 今の家の売却相場が分からない

- 仮住まい・引越し2回は避けたい

- できればリフォームせずに進めたい

▶ 住み替えで後悔しないために、まずは情報整理から

▶ ダブルローンになる前に「現実的な選択肢」を確認する

▶ 無理な営業なし・相談ベースでOK

不動産の口コミ評判堂は、有限会社新未来設計が運営し、元メガバンク融資課出身でバブル期から不動産金融に携わり、底地ビジネスや立ち退き裁判も経験した宅地建物取引士の知見をもとに構想・設計され、日々、不動産情報を発信しています。