不動産投資におけるレバレッジは、資産形成を加速させるための重要な投資戦略のひとつです。

ただし、仕組みを理解しないまま活用すると、資金繰りの悪化や損失拡大につながる可能性もあります。成功する投資家ほど、レバレッジのメリットとリスクの両方を理解し、バランスを取りながら運用しています。

この記事では、不動産投資におけるレバレッジ効果について、基本的な仕組みから資産拡大につながる理由まで、初心者の方にも分かりやすく整理していきます。まずは、レバレッジがどのような投資戦略なのかを確認していきましょう。

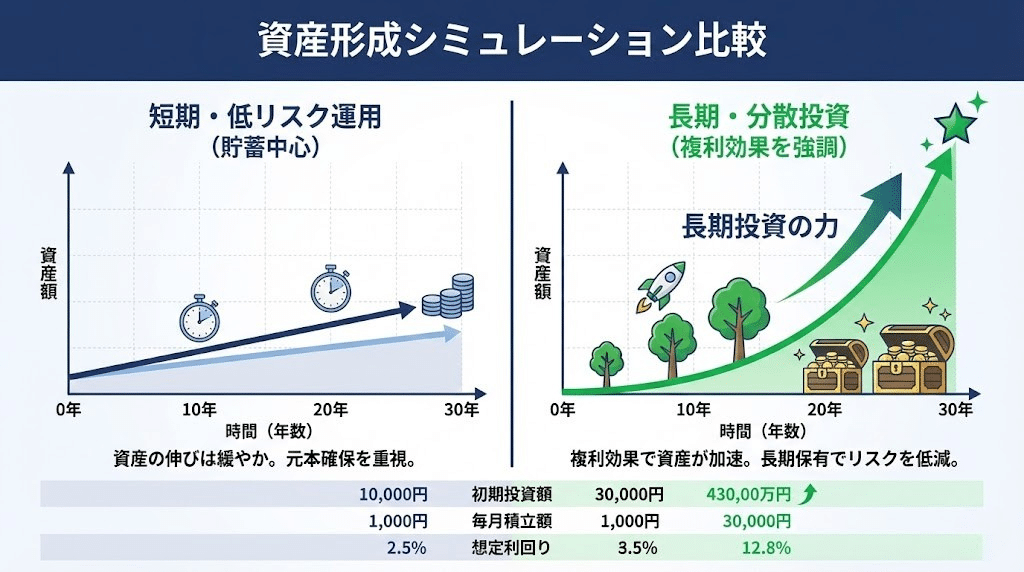

レバレッジ効果は資産拡大を狙える投資戦略!

不動産投資を検討していると、「レバレッジ」という言葉を目にする機会が増えてきます。

少ない自己資金で大きな投資ができるという魅力的な特徴がある一方で、「借入をして本当に大丈夫なのか」「損失が大きくならないのか」と不安を感じる方も少なくありません。

不動産投資におけるレバレッジは、資産形成を加速させるための重要な投資戦略のひとつです。ただし、仕組みを理解しないまま活用すると、資金繰りの悪化や損失拡大につながる可能性もあります。

成功する投資家ほど、レバレッジのメリットとリスクの両方を理解し、バランスを取りながら運用しています。

この記事では、不動産投資におけるレバレッジ効果について、基本的な仕組みから資産拡大につながる理由まで、初心者の方にも分かりやすく整理していきます。

まずは、レバレッジがどのような投資戦略なのかを確認していきましょう。

レバレッジ効果は資産拡大を狙えるメリット・投資戦略!

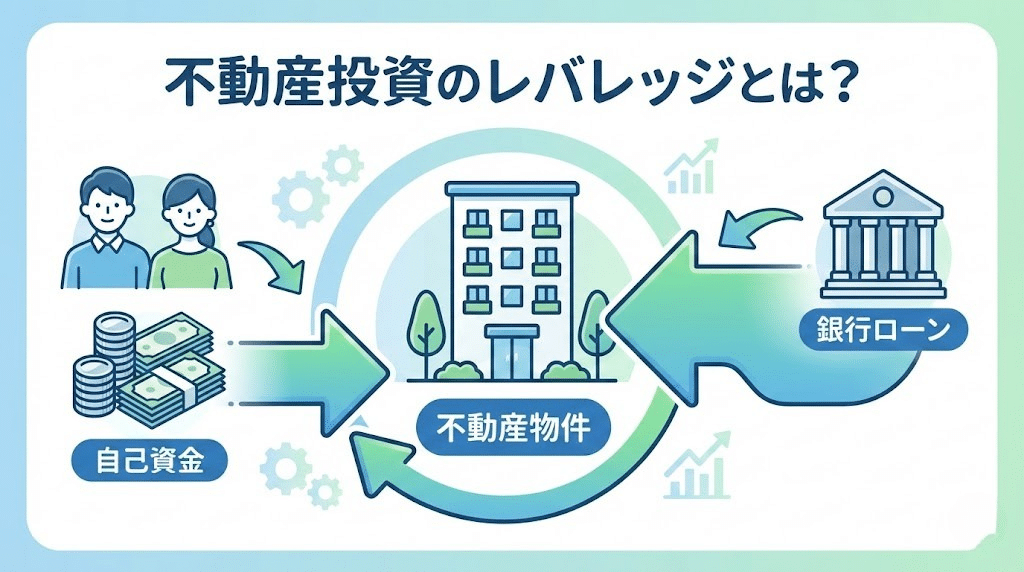

不動産投資におけるレバレッジ効果とは、自己資金に加えて金融機関からの借入を活用することで、より大きな規模の資産へ投資できる仕組みを指します。

投資の世界では「テコの原理」に例えられることが多く、小さな力で大きな成果を狙う考え方として知られています。

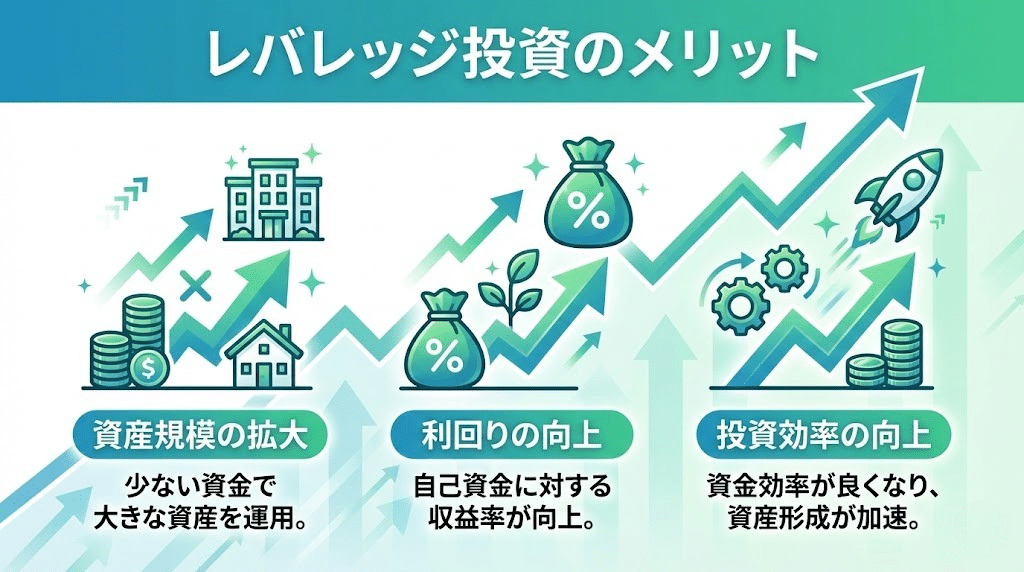

レバレッジを活用することで、自己資金だけでは購入できない価格帯の物件に投資できる可能性が広がります。

その結果、家賃収入や将来的な資産価値の上昇など、投資成果を高められるケースがあります。

一方で、借入を伴う投資であるため、適切な管理とリスクへの備えが重要になります。

少ない自己資金と借入でも大きな資産投資を行える

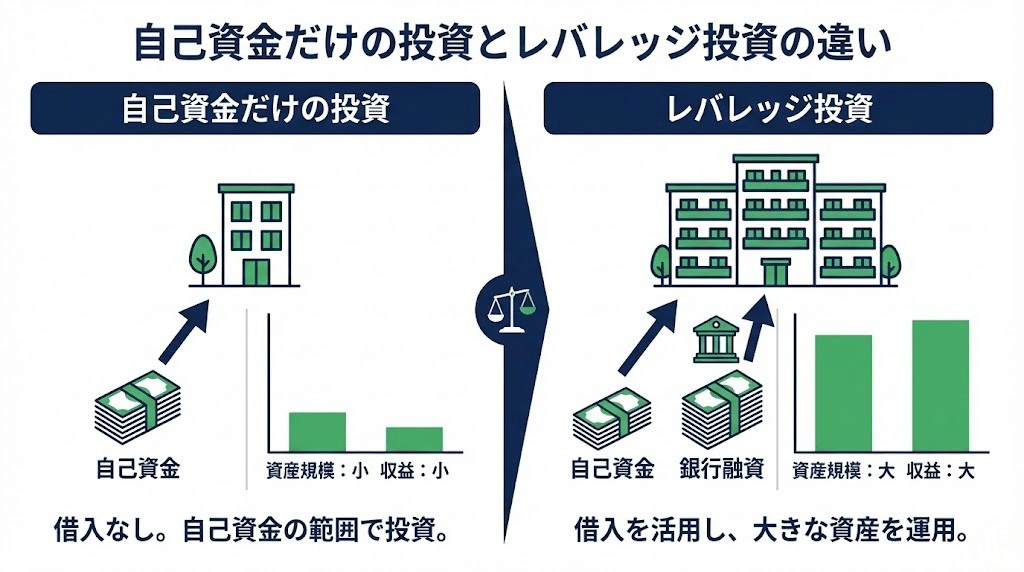

通常、投資は自己資金の範囲内で行うことが基本ですが、不動産投資では金融機関の融資を活用することで、手元資金以上の投資を行うことが可能になります。

例えば、自己資金が1,000万円の場合、現金のみで投資するなら購入できる物件価格は1,000万円程度に限られます。

しかし、借入を活用できれば、数千万円規模の物件取得も現実的になります。投資対象となる資産が大きくなることで、得られる家賃収入や資産価値の成長幅も広がります。

レバレッジを活用した高利回り投資を検討するなら

▶ アパート投資会社の比較はこちら

借入設計と管理方法によって投資成果や利回りが変わる

レバレッジ投資では、「どの条件で借りるか」が収益性を大きく左右します。

金利、返済期間、返済方式などの融資条件によって、毎月のキャッシュフローや自己資金に対する利回りは大きく変わります。

同じ物件であっても、借入設計の違いによって投資成果が変わる点は、不動産投資の大きな特徴です。そのため、物件選びと同じくらい、融資条件の検討と管理が重要になります。

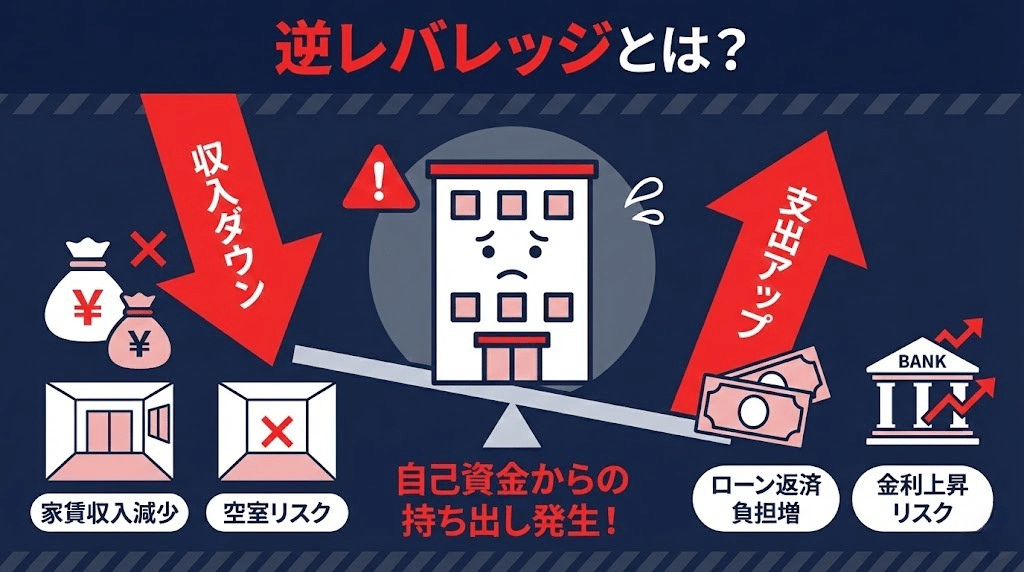

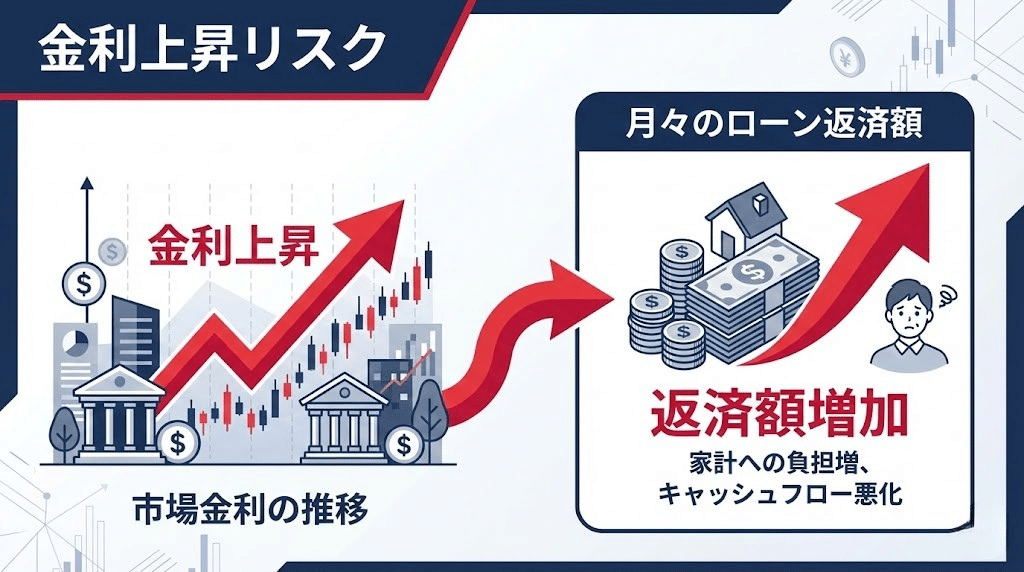

逆レバレッジを防ぐ注意とリスク管理が必要

レバレッジは資産拡大を後押しする一方で、想定外の状況が起きた場合、損失を拡大させる要因にもなります。

例えば、空室の増加や家賃下落、金利上昇などが重なると、返済負担が大きくなり収支が悪化する可能性があります。

このように、借入が原因で収益性が悪化する状態を「逆レバレッジ」と呼びます。収支シミュレーションや余裕を持った借入設計など、事前のリスク管理が成功の鍵になります。

投資におけるレバレッジ効果の仕組みを解説

次に、レバレッジがどのような仕組みで成り立っているのかを具体的に見ていきましょう。不動産投資では、自己資金と借入資金を組み合わせて投資を行うことで、資産運用の効率を高めることができます。

テコの原理としてのレバレッジの意味と考え方

レバレッジという言葉は、もともと「てこ」を意味します。小さな力でも支点や距離を工夫することで、大きな力を生み出せるという物理の原理から生まれた考え方です。

投資においては、自己資金を支点とし、借入資金を活用することで運用できる資産規模を拡大する仕組みとして使われます。

自己資金だけで投資する場合と比較して、より大きな資産を運用できるため、収益機会も広がりやすくなります。

銀行借入ローンを活用した資産形成構造

不動産投資では、物件そのものを担保として金融機関から融資を受けられるケースが多くあります。金融機関は、物件価値や賃貸需要、将来の収益性などを総合的に評価して融資判断を行います。

投資家は、家賃収入を活用してローン返済を行いながら資産を保有し、返済が進むにつれて自己資産を増やしていく仕組みになります。この構造が、不動産投資における資産形成の基本モデルです。

株式投資など同じ投資との違い

株式投資や投資信託でもレバレッジは存在しますが、不動産投資とは特徴が異なります。株式投資の場合、価格変動の影響を短期間で受けやすく、借入を活用した運用はリスクが高くなりやすい傾向があります。

一方、不動産投資は家賃収入という継続的な収益源があるため、長期運用を前提に資産形成を進めやすい特徴があります。この安定収益構造が、不動産投資でレバレッジが活用されやすい理由のひとつです。

なぜ不動産投資はレバレッジ活用がしやすい?

レバレッジはさまざまな投資で利用されますが、不動産投資は特に活用しやすいと言われています。これは、不動産が持つ資産特性と収益構造に理由があります。

金融機関が長期借入融資を行いやすい資産特性

不動産は土地や建物という実物資産であり、担保価値を評価しやすい特徴があります。そのため金融機関にとって融資判断を行いやすく、長期融資が可能になるケースが多く見られます。

長期返済が可能になることで、投資家は毎月の返済額を抑えながら資産運用を進めやすくなります。

家賃収入で借入返済が可能になる仕組み

不動産投資では、入居者から得られる家賃収入をローン返済に充てることができます。給与収入だけに依存せず、資産から得られる収益を返済原資として活用できる点は、不動産投資の大きな特徴です。

安定した賃貸需要がある物件を選ぶことで、返済負担を抑えながら資産形成を進めやすくなります。

時間を活用して資産を得る投資モデル

不動産投資は長期運用を前提とする投資です。ローン返済を続けることで借入残高が減少し、その分だけ資産としての持分が増えていきます。

また、長期間にわたって家賃収入を積み重ねられる点も特徴です。このように「時間を味方にできる投資構造」が、不動産投資においてレバレッジが活用しやすい理由となっています。

レバレッジ活用するときの判断目安とポイントは?

レバレッジ投資は資産形成を加速させる可能性がある一方で、借入を伴う以上、慎重な判断が求められます。重要なのは「借りられる金額」ではなく、「無理なく返済できる金額」で投資計画を立てることです。

ここでは、レバレッジを安全に活用するために押さえておきたい判断目安とポイントを整理していきます。

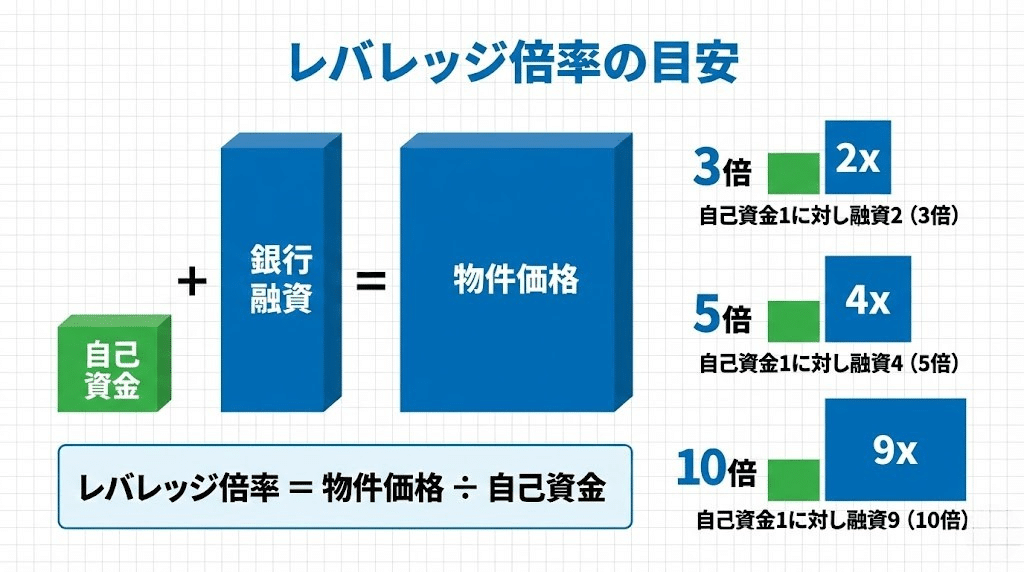

無理のない借入比率倍率を検討する

レバレッジ投資では、自己資金に対してどの程度借入を行うかが、収益性とリスクのバランスを大きく左右します。借入比率が高いほど資産拡大スピードは上がりますが、その分、収支変動の影響を受けやすくなります。

金融機関が融資可能と判断した金額が、必ずしも安全な投資ラインとは限りません。空室や家賃下落が発生しても返済を継続できる水準を想定し、余裕を持った倍率で借入を設計することが重要です。

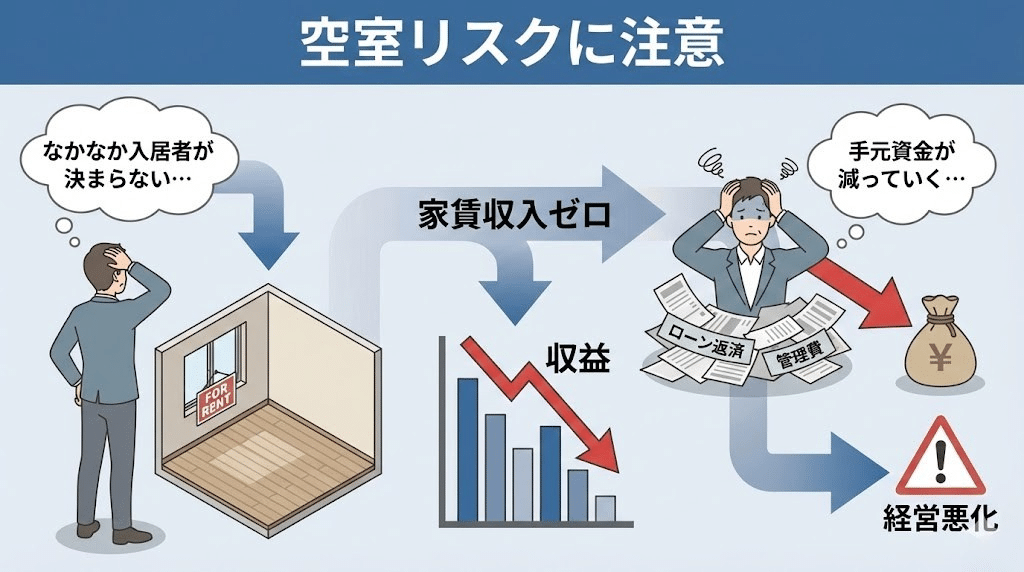

空室や金利上昇リスクを想定して収支計算を試算する

レバレッジ投資では、将来の不確定要素を考慮したシミュレーションが欠かせません。

例えば、一定期間空室が続いた場合や家賃が下落した場合、さらに金利が上昇した場合など、複数のシナリオを想定して収支を試算することで、リスク耐性を把握できます。

楽観的な収益予測だけでなく、最悪のケースでも投資を継続できるかを確認することが、長期的な安定運用につながります。

長期視点で資産投資戦略を設計する方法

不動産投資は短期売買ではなく、長期保有による資産形成を目的とするケースが多い投資です。そのため、将来のライフプランや資産目標を踏まえながら、物件取得や売却のタイミングを考えることが重要になります。

レバレッジを活用する場合ほど、長期的な資産計画を前提に投資判断を行うことが求められます。

不動産投資のレバレッジ活用を具体的に学びたい方は、

▶ 不動産投資セミナー比較はこちら

レバレッジ投資が向いている人・慎重に判断すべき人

レバレッジ投資はすべての投資家に適しているわけではありません。投資スタイルや資金状況によって、向き・不向きが分かれる特徴があります。ここでは、一般的にレバレッジ投資と相性が良い人と、慎重に検討すべき人の特徴を紹介します。

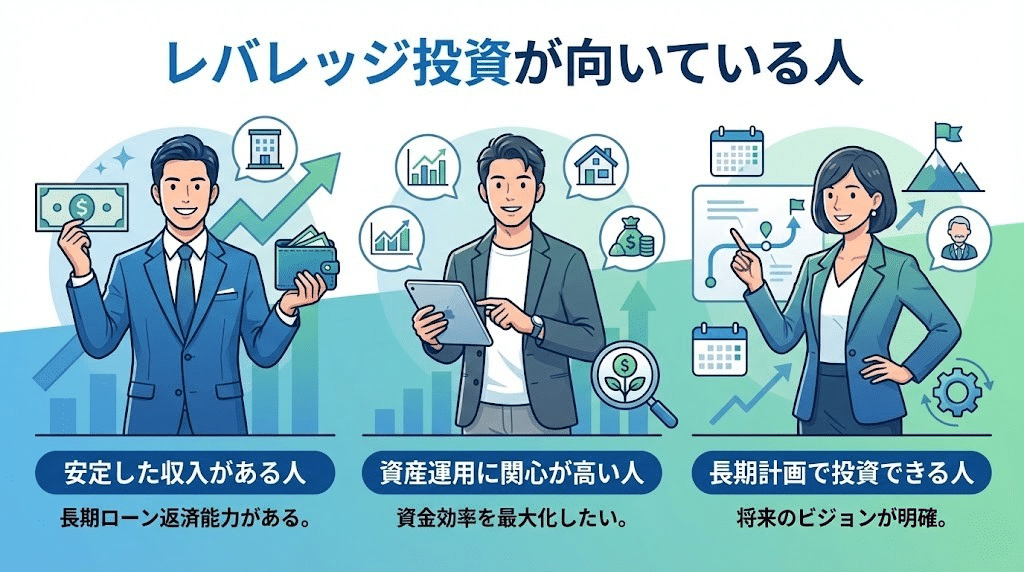

レバレッジ投資が向いている人の特徴

レバレッジ投資が向いている人は、安定した収入基盤を持ち、長期的な資産形成を目的としている傾向があります。万が一収支が一時的に悪化しても、返済を継続できる余力があることは重要な要素です。

また、投資計画を数値で管理できる人や、市場変化に合わせて運用を見直せる柔軟性を持つ人もレバレッジ投資と相性が良いと言えます。

慎重に判断すべき人の特徴

一方で、収入の変動が大きい人や、投資経験がほとんどない状態で高い借入を検討している場合は慎重な判断が必要です。

また、短期間で大きな利益を狙う投資スタイルの場合、長期運用を前提とする不動産投資とは相性が合わない可能性があります。リスク許容度を冷静に判断し、自分に合った投資方法を選ぶことが重要です。

マンション投資からレバレッジ投資を始めたい方は

▶ MIRAPのサービス詳細はこちら

レバレッジ投資に関するFAQ

- Q自己資金はいくら必要?

- A

自己資金の目安は物件価格や融資条件によって異なりますが、一般的には物件価格の1〜2割程度を自己資金として準備するケースが多く見られます。

ただし、自己資金が少ないほど借入比率が高くなり、リスクも増加するため、余裕資金を含めた資金計画を立てることが重要です。

- Qフルローンやオーバーローンは危険?

- A

フルローンやオーバーローンは、自己資金を抑えて投資を開始できるメリットがありますが、その分、収支悪化時のリスクは高くなります。

特に、家賃下落や金利上昇が重なるとキャッシュフローが急激に悪化する可能性があるため、収支シミュレーションを慎重に行うことが必要です。

- Q初心者でもレバレッジ投資は可能?

- A

初心者でもレバレッジ投資は可能ですが、仕組みやリスクを十分に理解したうえで投資判断を行うことが重要です。

物件選びや融資条件の設計など、判断が難しいポイントも多いため、複数の情報を比較しながら投資計画を立てることが成功につながります。

レバレッジ投資で資産形成を目指すならリスク管理が重要

不動産投資におけるレバレッジは、資産拡大を加速させる強力な手段です。少ない自己資金で大きな投資を行える点は、大きな魅力と言えるでしょう。

しかし、その一方で借入を伴う投資である以上、収支悪化や市場変動によるリスクも存在します。レバレッジ投資を成功させるためには、借入比率の管理や収支シミュレーション、長期的な資産戦略の設計が欠かせません。

不動産投資は、物件選びだけでなく、融資条件や資金計画によって成果が大きく変わります。複数の投資手法や会社を比較し、自分に合った投資スタイルを見つけることが、安定した資産形成への近道になります。

不動産の口コミ評判堂は、有限会社新未来設計が運営し、元メガバンク融資課出身でバブル期から不動産金融に携わり、底地ビジネスや立ち退き裁判も経験した宅地建物取引士の知見をもとに構想・設計され、日々、不動産情報を発信しています。