本記事は、不動産担保ローンの比較・情報整理を行う「不動産の口コミ評判堂」編集部が、一般的な契約実務(登記・連絡手段・保証・返済遅延時の対応など)を整理し、家族に知られずに進めたい方がつまずきやすいポイントをわかりやすくまとめたものです。個別の可否は物件・名義・金融機関の方針で変わるため、必ず複数社に確認してください。

- 「急にお金が必要になったけど、家族には知られたくない…」

- 「家族名義・共有名義の不動産でも担保にできるの?」

- 「郵送物や登記でバレるって本当?どこが危険?」

不動産担保ローンは、まとまった資金を比較的低金利で借りられる可能性がある一方、登記・郵送物・連帯保証など“家族に気づかれやすいポイント”が複数あります。

この記事では、「家族に内緒で進めたい」人が知っておくべき現実を、できる/できないの線引きと、リスクを下げる段取りに分解して解説します。

家族に内緒で不動産担保ローンは可能!

結論から言うと、家族に内緒で不動産担保ローンを進められる可能性はあります。

ただし、次のどちらかに該当する場合は、現実的にハードルが上がります。

- 共有名義(配偶者や親族が共有者)…抵当権設定に共有者の同意が必要になりやすい

- 家族名義のみ(本人は所有者ではない)…原則、名義人の意思確認・契約関与が必要になりやすい

一方で、本人名義の不動産(または手続き上のクリア条件が整うケース)なら、連絡手段・郵送物・契約フローを調整して“バレる確率”を下げる余地があります。

不動産担保ローンの仕組み

不動産担保ローンとは、不動産を担保にして資金を借りる融資です。

審査は、申込者の返済能力(収入・借入状況など)に加えて、担保不動産の評価(担保価値)も重視されます。

担保にできる不動産の種類

- 戸建て・マンション・土地

- 収益物件(アパート・ビルなど)

- 事業用不動産(店舗・倉庫・工場など)

- 底地・借地権・再建築不可など(※対応可否は金融機関ごとに異なる)

カードローン・銀行ローンとの違い(目安)

| 比較項目 | 不動産担保ローン | 銀行ローン | カードローン |

|---|---|---|---|

| 担保 | 不動産が必要 | 原則不要(商品による) | 不要 |

| 金利 | 1桁台〜(条件で変動) | 低〜中(審査厳しめ) | 高め(10〜18%程度) |

| 融資額 | 数百万円〜数千万円も(担保次第) | 〜1,000万円程度が多い | 少額中心 |

| 融資スピード | 数日〜1週間程度が一般的 | 1〜数週間 | 最短即日 |

※あくまで一般的な傾向です。実際の条件は担保・信用・手続き状況で変動します。

家族にバレる原因!内緒で進める際の注意点

不動産担保ローンは「内緒で借りられる可能性がある」一方、バレる経路がはっきりしています。

以下の5つを先に押さえるだけで、失敗確率が大きく下がります。

- 連帯保証や同意(配偶者・共有者)を求められる

- 郵送物(契約書・重要書類・返済予定表など)が自宅に届く

- 登記(抵当権設定)が登記簿に載る

- 返済遅延(督促状・電話)で一気に発覚する

- 生活の変化(返済負担で家計が不自然に変わる)

内緒で進めるための対策は?

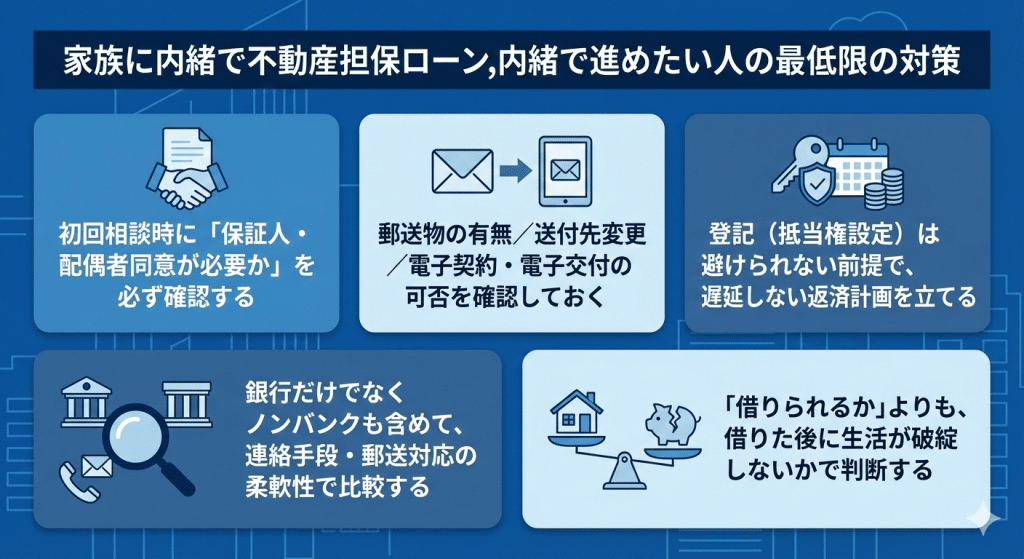

1)連帯保証・配偶者同意の確認

不動産担保ローンは原則保証人不要のケースも多いですが、条件によっては連帯保証や配偶者の同意を求められることがあります。

内緒で進めたいなら、初回相談で次の点を先に確認しましょう。

- 保証人・連帯保証人は必要か

- 配偶者の同意が必要になる条件は何か

- 共有名義の場合、誰の署名・捺印が必要か

※共有名義は抵当権設定に共有者の同意が必要になりやすく、内緒での進行は現実的に難しいことが多いです。

2)郵送物管理

「家族に内緒」で最も多い発覚経路は郵送物です。

契約前に、送付物の有無・送付先・電子化の可否を必ず確認してください。

- 自宅への郵送が必須か(代替手段はあるか)

- 電子契約・電子交付にできるか

- 連絡はメール/チャット中心にできるか

補足:私書箱・転送・受取代行を使う判断

どうしても郵送物リスクが高い場合は、受取手段を確保する考え方もあります。

ただし、サービス利用の是非は生活事情・費用・運用手間で変わるため、無理のない範囲で検討してください。

3)抵当権設定登記の理解

不動産担保ローンでは、多くの場合、担保に抵当権を設定します。

抵当権設定は登記簿に記載されるため、家族が登記事項証明書を取得すれば把握可能です。

「絶対にバレない」を目指すのではなく、“家族が確認しない前提”に依存しすぎない返済設計が重要になります。

4)返済計画の重要性

返済が1〜2回でも遅れると、督促状・電話などで発覚リスクが跳ね上がります。

内緒で進めるなら、次の“余白”は必須です。

- 月々返済は「家計に自然に収まる額」にする

- 返済資金のバックアップ(予備資金)を確保する

- 資金使途は「回収時期」が読めるものを優先する

家族名義・共有名義の融資判断!

家族名義不動産の利用

原則として、担保提供は名義人の意思が必要になります。

「内緒で借りたい」という目的と相性が悪く、名義人が関与しない形での抵当権設定は基本的に難しいと考えてください。

共有名義不動産の融資判断

共有名義は、抵当権設定に共有者の同意・署名捺印が求められるケースが一般的です。

そのため、内緒で進めるのは現実的に困難になりやすいです。

銀行とノンバンクの違いは?

銀行系の特徴

- 金利が低めになりやすい

- 審査・手続きが厳格で時間がかかりやすい

- 書類・確認プロセスが多く、内緒の難易度が上がることがある

ノンバンクの特徴

- 審査・手続きが比較的スピーディ

- 事情に応じて連絡手段などが柔軟なことがある

- 銀行より金利・手数料が高めになりやすい

「内緒で進めたい」場合は、金利だけでなく連絡手段・郵送の運用・担当者の柔軟性まで含めて比較するのが実務的です。

よくある質問(FAQ)|家族に内緒で不動産担保ローン

- Q共有名義でも家族に内緒で借りられますか?

- A

共有名義は、抵当権設定に共有者の同意・署名捺印が必要になるケースが多く、内緒で進めるのは難しいことが一般的です。

- Q郵送物が不安です。避けられますか?

- A

金融機関によって対応は異なります。電子交付や連絡手段の調整が可能な場合もあるため、事前相談の段階で「郵送物の種類・送付先・代替手段」を確認してください。

- Q住宅ローン返済中でも不動産担保ローンは使えますか?

- A

可能なケースはありますが、既存の担保(1番抵当)がある場合は2番抵当などになり、担保余力・残債・評価額・金融機関の方針で可否が分かれます。まずは担保余力の確認が重要です。

- Q返済途中で本人が亡くなった場合、借金はどうなりますか?

- A

原則として借入は相続の対象です。相続放棄・限定承認などの制度もあります。金融機関によっては団体信用生命保険(団信)に類する仕組みを付けられる場合もあるため、契約前に確認してください。

まとめ|「絶対にバレない」より、バレる経路を潰して返済遅延を起こさない設計が重要

家族に内緒で不動産担保ローンを検討する場合、重要なのは「気合」ではなく設計です。

特に、郵送物・登記・同意(共有名義)・返済遅延が発覚の主要ルートになります。

- 共有名義は基本的に難しい(同意・署名捺印が必要になりやすい)

- 郵送物は最重要(電子化・送付先・連絡手段の調整を最初に)

- 登記は前提(“ゼロ”にできない想定で返済遅延を起こさない)

- 比較は複数社(同意要否・郵送対応・必要書類・担当対応の差が出る)

資金調達は「借りられるか」だけでなく、借りた後に生活が破綻しないかで判断するのが鉄則です。

内緒で進めたい方ほど、条件確認と返済計画を先に整えてから動きましょう。

不動産担保ローン申込みの流れ

- 事前相談

希望額・資金使途・返済イメージ・担保物件の概要を共有 - 担保情報の提出

所在地・面積・築年数・権利関係・ローン残高など - 必要書類の提出

本人確認・収入資料・登記関連など(必要範囲は各社で異なる) - 審査・担保評価

担保価値+返済可能性のバランスで条件決定 - 契約・登記

金利・手数料・返済期間・抵当順位を確認して契約 - 融資実行

指定口座へ入金

- 郵送物の有無・送付先・電子化の可否を最初に確認

- 登記情報(抵当権設定)の前提を理解し、返済遅延が起きない設計にする

- 複数社で、「同意の要否」「郵送対応」「必要書類」の差を比べる

【比較表】家族に内緒で相談しやすい不動産担保ローン3社

※ 金利は目安です。実際の条件は担保評価・返済期間・審査内容により異なります。

※ 「金利の低さ」だけでなく、郵送物・連絡方法・審査の柔軟性も含めて比較しましょう。

※ 家族に内緒で進めたい場合は、郵送物の有無/連絡手段(メール中心可)/同意の要否を最初に確認するのが安全です。

| サービス名 | 金利(目安) | 運営会社 | 所在地 |

|---|---|---|---|

| 首都圏ファンド | 4%~ | 株式会社首都圏ファンド | 東京都足立区綾瀬6-6-6 |

| 丸の内AMS(エーエムエス) | 3.8%~15.0% | 丸の内AMS株式会社 | 東京都千代田区丸の内1-4-1 丸の内永楽ビルディング 18階 |

| マテリアライズ | 4.8%~9.8% | 株式会社マテリアライズ | 東京都千代田区神田和泉町1−7−2 S-Glanz AKIHABARA 5階(旧 百瀬ビル) |

不動産の口コミ評判堂は、有限会社新未来設計が運営し、元メガバンク融資課出身でバブル期から不動産金融に携わり、底地ビジネスや立ち退き裁判も経験した宅地建物取引士の知見をもとに構想・設計され、日々、不動産情報を発信しています。