オリックス銀行の不動産担保ローンはは本当におすすめできるのか?

実際、利用者の口コミや評判はどう?

用途に制限があるって本当?

メリット・デメリット、注意点を徹底解説!

- 「急にまとまったお金が必要になったけれど、どこから借りるのが一番安心なんだろう?」

- 「せっかく不動産があるんだから、もっと有利な条件で資金を調達できないかな?」

そうお考えのあなたにとって、不動産担保ローンは、まさに救世主となり得る選択肢ですよね。

大切な不動産を担保にすることで、無担保ローンでは考えられないような低金利や大きな融資枠が期待できるため、多くの方が検討されることと思います。

しかし、いざ不動産担保ローンを調べ始めると、様々な金融機関があって、どこを選べば良いのか迷ってしまいますよね。

特に、「オリックス銀行の不動産担保ローン」について調べると、

- 「用途が制限されているって本当?」

- 「実際の使い勝手はどうなんだろう?」

といった疑問や、利用者の生の声が気になるのではないでしょうか。

もしかしたら、「オリックス銀行って大手だから安心なのかな?でも、自分に合ったローンなのか不安…」と、一歩踏み出すことに躊躇しているかもしれません。

本記事では、オリックス銀行の不動産担保ローンが本当に用途が制限されているのかという、あなたが抱える一番の疑問に明確にお答えします。

さらに、実際に利用する上で知っておくべきメリット・デメリットはもちろん、見落としがちな注意点、ノンバンクとの比較まで、利用者の視点に立って徹底的に解説していきます。

この記事を読めば、オリックス銀行の不動産担保ローンがあなたの借入ニーズに本当に合っているのか、安心して最適な判断ができるようになるはずです。

★借入額は2,000万円から2億円以内。

★変動金利型3.075%~

★借入期間は最長35年

関連ページ:利用用途自由の不動産担保ローン

不動産担保ローンのおすすめランキング!審査甘い不動産担保ローンはどこ?限度額・審査時間・融資額を徹底解説

絶対借りられる不動産担保ローンは存在する?ノンバンクが審査に通りやすい理由、二番抵当や審査通過ポイントを解説

オリックス銀行の不動産担保ローンの特徴は?

『オリックス銀行の不動産担保ローン』は、オリックス銀行株式会社が提供する資金調達手段の一つです。

オリックス銀行は1993年8月23日に設立され、本社は東京都港区に位置しています。

この不動産担保ローンは、住宅や不動産を担保にした融資を提供しており、利用者の多様なニーズに応える柔軟なサービスを提供しています。

借入額は2,000万円~2億円

オリックス銀行の不動産担保ローンでは、借入額が2,000万円から最大2億円までの範囲で提供されます。

高額な融資を受けることができ、ビジネス用不動産の購入やリフォーム、投資など、多様な用途に対応しています。

この借入額の幅は、個人や法人の大きなニーズに応えることができ、特に不動産関連の大規模なプロジェクトには便利です。

資産を担保にすることで、低金利で大きな融資を受けられる点が大きな魅力です。

変動金利型3.075%~

オリックス銀行の不動産担保ローンは、年3.075%~という低水準の変動金利型を採用しており、金利の負担を抑えながら調達が可能です。

市中銀行と同等の安定した金利帯ながら、担保となる不動産を活用することで、比較的高額な融資にも対応できるのが魅力です。

借り入れ期間や用途に応じて柔軟な条件設計ができる点も、キャッシュフローの計画を立てるうえで大きなメリットといえるでしょう。

2025年7月1日現在

最長35年の長期融資

オリックス銀行の不動産担保ローンでは、借入期間が最長35年と長期にわたる融資が可能です。

長期返済期間により、月々の返済負担を軽減し、安定した返済計画を立てやすくなります。

特に大きな借入金額を希望する場合、長期間で返済することができるため、キャッシュフローが楽になり、安心して借入ができます。

35年という長期間にわたるローンの特徴は、長期的な安定を求める企業や個人投資家にとって非常に魅力的です。

オリックス銀行の不動産担保ローンを利用するメリット!

オリックス銀行の不動産担保ローンを利用するメリットは、低金利で大きな融資を受けることができる点です。

自宅や不動産を担保にすることで、比較的少ない金利で融資を受けられるため、長期的な借入に適しています。

さらに、用途に合わせた柔軟な融資が可能で、例えば、事業や不動産購入、リフォームなど、多様な目的に対応しています。

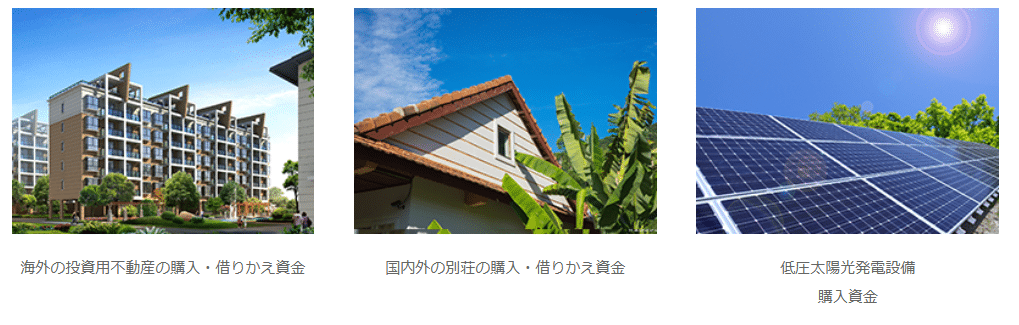

海外不動産や別荘購入に活用可能

オリックス銀行の不動産担保ローンは、海外不動産の購入や別荘の購入、さらには賃貸用不動産の購入として活用することができます。

海外不動産の購入を検討している場合、現地の金融機関から融資を受けるよりも、オリックス銀行のような国内銀行の不動産担保ローンを利用する方が有利な場合があります。

特に、太陽光パネルを導入するための資金や地方都市での投資用不動産購入に対しても利用でき、幅広いニーズに対応できる点が大きなメリットです。

相続税支払資金・自社株購入資金に対応

オリックス銀行の不動産担保ローンは、相続税の支払いや自社株購入としても活用可能です。

相続が発生した際に、相続税が足りない場合、オリックス銀行の不動産担保ローンを活用することで、金利が低く、安定的な返済計画を立てることができます。

また、自社株の購入としても利用できるため、企業経営者が株式購入の資金調達を行う際にも便利です。

オリックス銀行の不動産担保ローンの注意点は?

オリックス銀行の不動産担保ローンは、低金利で大きな融資を受けることができるメリットがありますが、利用する際にはいくつかのデメリットも存在します。

例えば、融資対象となる不動産の地域が限定されていたり、用途に厳しい制限があることが挙げられます。

また、事業用や消費性には利用できないため、資金用途が明確でない場合は融資が受けられないこともあります。

対応エリア制限

オリックス銀行の不動産担保ローンでは、融資対象となる不動産が首都圏、近畿圏、名古屋市、福岡市の居住用不動産に限られています。

このため、他の地域にある不動産を担保にする場合、融資を受けることができません。

特に地方に住んでいる方には、利用できる範囲が狭くなるというデメリットがあります。

事業性資金・用途不明資金は対象外

オリックス銀行の不動産担保ローンでは、事業性や消費性には利用できません。

また、資金使途が明確でない資金に関しても、融資対象外となります。

一般的な不動産担保ローンでは、資金用途に比較的自由度がありますが、オリックス銀行の場合、融資先に資金使途の詳細な確認を求めるため、利用目的が明確である必要があります。

この制限は、融資後のリスクを避けるための措置として理解できますが、柔軟性を求める方には不便に感じることがあります。

必要書類や手続き負担

オリックス銀行の不動産担保ローンを利用する際のデメリットの一つは、審査に必要な書類とその準備にかかる手間です。

通常、不動産担保ローンの場合、融資額が大きいため、詳細な審査が行われます。

そのため、本人確認書類や収入証明書、納税証明書、不動産に関する書類(登記簿謄本や評価証明書など)を提出する必要があります。

これらの書類を揃えることには時間がかかる場合があり、特に不動産に関する書類が多岐にわたるため、準備に手間がかかることがあります。

また、提出後の審査も慎重に行われるため、融資の可否が決まるまで一定の時間を要する可能性もあります。

オリックス銀行の不動産担保ローンの評判・口コミ!

オリックス銀行の不動産担保ローンについて、1番気になるのは、口コミや評判だと思います。

インターネット、Googleクチコミ、SNS:X(旧Twitter)やInstagram、Facebook(ツィッターやインスタグラム、フェイスブック)などの内容を確認し、良い感想・悪い口コミ・怪しいなどを探しました。

公式サイトにお客様の声(体験談・口コミ)が記載されていたので掲載内容を紹介します。

海外不動産購入の口コミ

ハワイに海外旅行をする機会が多く、ハワイのコンドミアムの購入を検討していたところ、オリックス銀行の不動産担保ローンを知り、住宅ローンの返済が進んでいる自宅の資産余力を活用して、海外不動産を購入するために融資していただきました。

(30代後半:会社員)

ハワイ不動産投資は儲かる?メリット・デメリット、人気のエリア、コンドミニアム投資・バケーションレンタルの始め方

太陽光設備購入の口コミ

太陽光事業を始めたいと考え、条件の良い融資を探していた際、オリックス銀行の不動産担保ローンを知人に紹介され、太陽光設備購入として融資期間20年のローンを組むことができました。

(40代後半:会社員)

投資用不動産購入の体験談

実家がある地方都市で投資用不動産の購入を検討していましたが、なかなかローンを組める銀行が見つからず、首都圏に保有していた投資用不動産の資産余力を活用してオリックス銀行から購入資金を融資していただきました。

(50代後半:事業主)

オリックス銀行の不動産担保ローンに関するFAQ

オリックス銀行の不動産担保ローンについて疑問・悩み・不安においてよくある質問・Q&Aを公式サイトから抜粋しご紹介します。

- Q〔投資用不動産ローン・住宅ローン〕事前審査、本審査にはどれくらいの時間がかかりますか?

- A

事前審査の結果については、通常約1週間以内に結果が届きます。

さらに本審査の結果については、正式な申し込みをいただいた後、約2週間を目安に連絡が届きます。

ただし、受付状況や申込内容により、場合によっては少し時間がかかることもあります。

- Q〔投資用不動産ローン・住宅ローン〕団体信用生命保険とはどのようなものですか?

- A

団体信用生命保険とは、オリックス銀行が保険契約者、保険金の受取人となり、ローンを契約された方が被保険者となる保険です。

この保険では、万が一、被保険者が保険期間中に死亡または所定の高度障害状態になった場合、ローンの残高が保険金で一括返済される仕組みとなっています。

なお、保険料についてはオリックス銀行が負担いたしますので、契約者の負担はありません。

- Q不動産担保ローンと不動産投資ローン・カードローンの違いは?(対象物件の担保の有無)

- A

不動産担保ローン、不動産投資ローン、カードローンはそれぞれ異なる特徴を持っています。

不動産投資ローンは、不動産を購入するための融資で、投資用の不動産を購入する際に利用されます。

このローンは、収益物件の購入資金に特化しており、投資目的で利用されるため、返済計画も収益を見越して立てる必要があります。

通常、金利は市場金利に基づきます。

カードローンは、無担保で貸し出されるローンで、最も手軽に利用できるローンの一つです。

金利は比較的高めで、融資額や返済期間も限られていますが、資金の使い道は自由です。急な資金調達に便利ですが、大きな額を借りるには向いていません。

これらのローンはそれぞれ異なる用途に適しており、目的に応じた選択が重要です。

カードローンは、

★担保不要:保証人も基本的には不要で、本人の信用情報のみで審査されます。

★金利が高い傾向:リスクが高いため、金利は年10〜18%程度と不動産担保ローンより高め。

★少額融資向け:限度額は数十万円〜数百万円程度が一般的。

★スピード融資が可能:最短即日で融資されることもあり、急な出費に向いている。つまり、まとまった金額を低金利で借りたい場合は不動産担保ローン、少額をすぐに借りたい場合はカードローンがそれぞれ適しています。

利用目的や資産状況に応じて選びましょう。

参考:オリックス銀行カードローンの審査は甘い?口コミ・審査の流れと対策を解説 | カードローンSELECTION

オリックス銀行の不動産担保ローンを理解して比較検討しよう!記事まとめ

オリックス銀行の不動産担保ローンは、低金利で最大2億円の融資が可能で、長期的な返済プランを提供します。

特に不動産投資ローンとしても利用でき、資金調達に非常に便利な選択肢です。

借り換えや、物件購入にも対応可能で、さまざまなケースに柔軟に対応しています。

融資を受けるには不動産を担保として提供し、資金使途を確認する必要がありますが、信頼できる金融機関であるオリックス銀行の価値を感じることができるでしょう。

気になる方は、この機会にぜひオリックス銀行の不動産担保ローンをご利用ください。

こんな方におすすめします

利用の流れ・申込

- ウェブサイトからの相談

ウェブサイトにて相談を受け付けており、事前にお借入条件の目安をシミュレーションすることができます。相談後、担当者から電話またはメールで連絡が来ます。

- オリックス銀行 事前審査の申し込み

相談内容に基づき、事前審査を実施します。必要に応じて、担当者から書類準備の依頼があることがあります。

- 事前審査結果のご案内、正式な借入申込手続き(本申込)

審査結果を電話で通知し、正式な借入申込手続きに進みます。

申込書や必要書類を提出し、住宅ローンプラザに来社して手続きを行います。

- オリックス銀行 本審査

提出された申込書と書類を基に、本審査が行われます。

- 融資決定、契約

融資が決定した後、住宅ローンプラザに来社して契約手続きを行います。

- 借り入れ

融資金が指定口座に振り込まれ、対象不動産には当社を権利者とする第1順位の抵当権が設定されます。

商品説明書

| ご利用いただける方 |

※首都圏は東京・神奈川・千葉・埼玉の各都県、近畿圏は大阪・兵庫・京都・滋賀・奈良・和歌山の各府県に限ります。なお、首都圏・近畿圏は、東京・大阪の中心部までの公共の交通機関(電車・バス)を利用した所要時間が東京でおおむね1.5時間、大阪で1時間以内のエリアとします。(ただし、上記地域内でも取り扱いできない場合があります。) ※居住用不動産とは、自宅に限らず、お客さまおよびご家族名義で所有の一戸建て、マンション、アパートも対象です。 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 借入金の使途 |

| ||||||||||

| 借入限度額 |

※年収負担率とは、年収に占めるすべての借り入れの年間合計返済額の割合です。年間合計返済額は、当社所定のみなし金利で算出します。 | ||||||||||

| 借入期間 | 1年以上35年以内

※ただし、借りかえの場合は上記期間以内、かつ本借りかえ対象の現在のローンの残存期間に5年を加えた期間以内とします。 ※年齢や担保提供不動産の構造・築年数、資金使途により期間を制限する場合があります。 | ||||||||||

| 借入利率 | 変動金利型、固定金利期間特約付変動金利型のいずれかを選択可能です。

| ||||||||||

| 返済方法 | 毎月元利均等分割返済、または毎月元利均等分割返済と元利均等年2回増額返済併用のいずれかを選択可能です。

お客さまの指定の金融機関からの自動引き落としでの返済です(一部取り扱いできない金融機関もあります)。 | ||||||||||

| 担保 | 担保提供不動産に当社を権利者とする第1順位の抵当権を設定登記します。

※担保提供不動産によっては、第2順位以降の抵当権設定登記による借り入れも可能な場合があります。 ※担保設定費用は別途負担していただきます。

| ||||||||||

| 団体信用生命保険 | 借入金額に見合う金額の当社指定の団体信用生命保険に加入していただきます。保険料は当社で負担します。 ただし、選択する団体信用生命保険によって、金利が上乗せされる場合があります。 | ||||||||||

| 保証人 | 原則、担保提供不動産の共有者には担保提供者または連帯債務者になっていただきます。

※当社が必要と判断した場合、名義人に連帯債務者または連帯保証人になっていただくことがあります。 | ||||||||||

| 取扱事務手数料など |

| ||||||||||

| 繰上返済解約金 | 借入残高の一部、または全部を繰上返済する場合には、以下の繰上返済解約金(不課税)がかかります。

固定金利期間中

変動金利期間中

※1回の一部繰上返済金額は50万円以上(1円単位)です。 ※金利が上昇して繰延利息が発生した場合の一部繰上返済では、繰延利息の清算が必要になります。 ※毎月元利均等分割返済と元利均等年2回増額返済併用の場合は、元利均等年2回増額返済元金が一部繰上返済後の残元金の50%を超えないものとします。 ※期間短縮のみの場合は、11,000円(消費税込み)の手数料がかかります。 ※完済時の抵当権抹消書類は郵送または当社への来社での受け渡しとします。当社以外での受け渡しはやむを得ない場合に限りますが、所定の出張手数料がかかる場合があります。詳細は以下よりご覧いただくか、住宅ローンプラザで確認してください。 | ||||||||||

| その他 |

|

運営会社・会社情報:オリックス銀行株式会社

| 商号 | オリックス銀行株式会社(ORIX Bank Corporation) |

|---|---|

| 本店所在地 | 東京都港区芝3-22-8 オリックス乾ビル |

| 代表取締役会長 | 錦織 雄一 |

| 代表取締役社長 | 寺元 寛治 |

| 設立 | 1993年8月23日 |

不動産の口コミ評判堂は、有限会社新未来設計が運営し、元メガバンク融資課出身でバブル期から不動産金融に携わり、底地ビジネスや立ち退き裁判も経験した宅地建物取引士の知見をもとに構想・設計され、日々、不動産情報を発信しています。