- 「不動産の専門用語って難しい…特に『抵当権』ってよく聞くけど、結局どういう仕組みなの?」

- 「住宅ローンや売却・相続のときに関係するらしいけど、自分にどんな影響があるの?」

不動産の購入や売却を考える際、こうした疑問を持つ方は多くいます。

抵当権は、不動産取引の中でも最も重要な仕組みのひとつです。

とくに住宅ローンを利用する人のほぼ全員が必ず関わる権利であり、理解しておくと不動産取引で失敗する可能性を大きく減らせます。

簡単に言うと──

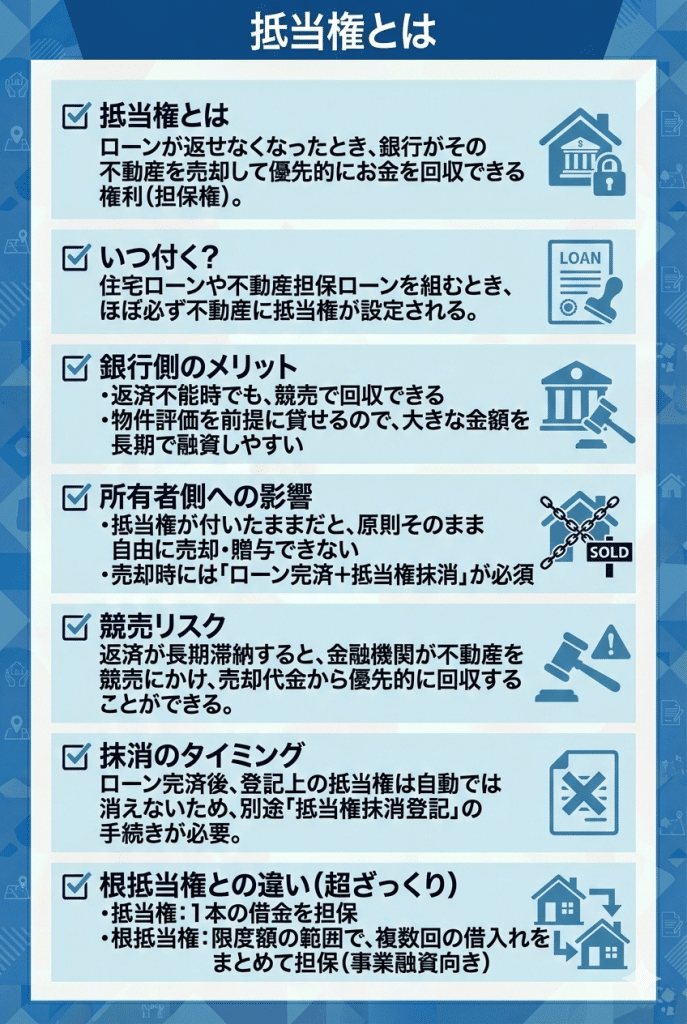

抵当権とは、住宅ローンの返済ができなくなったときに、金融機関が不動産を売却して貸したお金を回収できる「担保権」のことです。

この記事では、

- 抵当権とは何か?

- 金融機関が抵当権を重視する理由

- 抵当権の設定・抹消の流れ

- 抵当権が不動産売買・相続にどう影響するか

- 抵当権と根抵当権の違い

をわかりやすく解説します。

不動産取引を安心して進めるための「基礎知識」として、ぜひ参考にしてください。

抵当権とはこんな権利!

抵当権とは、借り手がローンを返済できなくなった場合に、銀行などの金融機関が不動産を売却して貸したお金を優先的に回収できる権利のことです。

住宅ローンは数十年に及ぶ長期間の借入れです。

返済が順調にいかなくなるケースもあり、金融機関は大きなリスクを抱えています。

そこで、金融機関は「抵当権」を設定し、貸倒れリスクを防ぐ仕組みを作っています。

借り手が返済不能になった場合、金融機関は不動産を競売にかけ、その売却代金から貸したお金を回収します。

金融機関が抵当権を重視する理由

① 貸倒れリスクの回避

住宅ローンは金額が大きいため、返済できない人が出てしまうと金融機関は大きな損失を抱えます。

抵当権があれば、

- 返済が滞る → 競売にかける

- 売却代金から残りのローンを回収する

という流れで、確実に資金を取り戻すことができます。

② 融資審査の判断材料

金融機関は不動産の価値を評価し、貸せる金額を決めます。

不動産に抵当権を付けられるということは、金融機関が「価値がある物件」と判断した証拠でもあります。

③ 他の債権者より優先して回収できる

抵当権には優先弁済権があります。 これは、借り手が他にも借金を抱えていても、

銀行が最優先で売却代金を受け取れる

という強力な権利です。

住宅ローンでの抵当権設定

抵当権の設定は、次の3ステップで行われます。

- 住宅ローン契約の締結

金融機関との契約書に「抵当権を設定する」ことが記載されます。 - 抵当権設定登記を申請

司法書士が法務局に登記を行い、不動産に抵当権が付きます。

- 登記の完了

登記簿に「○○銀行の抵当権あり」と正式に記録されます。

登記が完了すると、銀行は抵当権者として、将来返済が滞ったときに競売を行えるようになります。

抵当権と根抵当権の違い

抵当権に似た仕組みとして根抵当権があります。

簡単にいうと、

- 抵当権=1つの借金を担保する

- 根抵当権=限度額の範囲で繰り返し借入れを担保できる

という違いがあります。

| 項目 | 抵当権 | 根抵当権 |

|---|---|---|

| 担保の対象 | 特定の借金 | 不特定多数の借金 |

| 完済後 | 抹消される | 残る(限度額内で再利用) |

| 主な用途 | 住宅ローン | 事業融資・ビジネスローン |

抵当権は不動産取引にどう影響する?

抵当権の有無は、売却・購入・相続のすべてに影響します。

抵当権付き不動産=金融機関の担保になっている状態のため、そのままでは自由に売却・相続ができません。

1.抵当権が残った不動産の購入リスク

抵当権が残っている不動産を買うと、

万が一売主がローンを滞納した場合、

買主なのに競売に巻き込まれる可能性があります。

そのため、購入前のチェックが重要です。

購入前チェックリスト

- 登記簿に抵当権が残っていないか

- 売主のローンは決済日に完済されるか

- オーバーローンになっていないか

2.売却時の抵当権抹消

抵当権を残したままでは売却できません。

売主は決済日にローンを完済し、抵当権を抹消する必要があります。

- 売却価格 > ローン残高 → そのまま抹消

- 売却価格 < ローン残高 → オーバーローン

オーバーローンの場合、

不足分を現金で補うか、任意売却を検討します。

3.融資審査への影響

買主が新たにローンを利用する場合、

既存の抵当権があると新しい金融機関は担保を確保できないため、

融資審査が通らないことがあります。

4.取引スケジュールと費用への影響

抵当権の抹消には以下の費用がかかります。

- 登録免許税:1物件あたり1,000円

- 司法書士報酬:8,000〜20,000円

また、書類の準備や金融機関との調整が必要になるため、

売買スケジュールが長くなることがあります。

抵当権抹消の手続きを確認!

住宅ローンを完済すると、抵当権を抹消することができます。

放置しても罰則はありませんが、抹消しないと売却時に必ず困るため、早めの手続きがおすすめです。

1.必要書類を準備する

完済後、金融機関から以下の書類が送付されます。

- 抵当権設定契約書(登記識別情報)

- 抵当権解除証書

- 金融機関の代表者事項証明書

- 司法書士への委任状(依頼する場合)

登記識別情報は再発行不可のため厳重保管が必要です。

2.登記申請書を作成する

登記簿に記載されている地番・家屋番号などを正確に記入し、

法務局へ提出する書類を作成します。

3.法務局へ申請する

提出方法は3種類あります。

- 法務局窓口

- 郵送

- オンライン申請(司法書士が利用)

4.登記完了を確認する

1〜2週間ほどで抹消が完了します。

新しい登記簿謄本を取得し、

抵当権の記載が消えているか必ず確認

してください。

まとめ|抵当権を理解すると不動産取引は確実に安全になる

抵当権は、不動産を購入・売却・相続する際に必ず関わる重要な権利です。

- 住宅ローンを利用すると抵当権が設定される

- 返済不能時の競売に備えた担保制度

- 不動産売買には抵当権抹消が必須

- 相続や融資審査にも影響

抵当権の仕組みを理解しておくと、

安心して不動産取引の判断ができるようになります。

不安があれば司法書士や不動産会社に相談しながら、

トラブルのない安全な取引を進めていきましょう。

不動産の口コミ評判堂は、有限会社新未来設計が運営し、元メガバンク融資課出身でバブル期から不動産金融に携わり、底地ビジネスや立ち退き裁判も経験した宅地建物取引士の知見をもとに構想・設計され、日々、不動産情報を発信しています。