- 「住宅ローンが残っている家を売りたいけど、『オーバーローンだと売れない』って本当?」

- 「もしオーバーローンになっていたら、どうすればいいんだろう…」

- 「せっかく買ったマイホームなのに、まさかこんな落とし穴があるなんて…」

- 「ローンを抱えたまま、スムーズに売却する方法はないの?」

人生で一番大きな買い物であるマイホーム。

年収や勤務年数、健康状態など、いくつもの審査を乗り越えて手に入れた、大切な資産ですよね。

ところが、いざ売却を考えたとき、

不動産特有の「流動性の低さ」に、初めて直面する方が少なくありません。

メルカリやヤフオクのようにボタン一つで売れるわけでもなく、

車のように「今日は手放したい」と思ったその日に買取が決まるわけでもありません。

そのうえ、多くの人が意外と知らない大きなリスクが存在します。

それが、「オーバーローンで、家を売りたくても売れない」という状況です。

「もし自分の家がそうだったら…?」

そんな不安を感じている方もいらっしゃるかもしれません。

本記事では、その不安を少しでも解消し、オーバーローンと正面から向き合うための「現実的な選択肢」と「対処法」を分かりやすく解説します。

- オーバーローンになってしまう主な要因とは?

- なぜオーバーローンだと家が売れないと言われるのか?金融機関の本音

- オーバーローンを避ける・抜け出すための高額売却の考え方

- 実際にオーバーローンで後悔した人の背景・パターン

- 離婚などで財産分与が絡む場合の注意点・考え方

少し長いテーマですが、読み進めることで、

「自分の家は本当に売れないのか?」「今できる最善の一手は何か?」が見えてきます。

住宅ローン返済中のあなたの家を賢く売却し、新たな一歩を踏み出すためのヒントとして、じっくり活用してみてください。

オーバーローンだと家が売れないの?基本から整理

まずは言葉の定義から整理しておきましょう。

オーバーローンとは、現在の物件価格(売却額の想定)が住宅ローン残高より低い状態を指します。

*厳密には「諸経費(仲介手数料・司法書士費用など)」や、「引越し費用・新居の頭金・敷金」も含めて考えるべきです。

つまり、今の相場で家を売ったとしても、

- 売却代金 < 住宅ローン残高(+売却諸費用)

となり、売却代金だけではローンを完済できない状態が、オーバーローンです。

新築購入から5年・10年程度で、まだ元本の返済があまり進んでいないケースでは、オーバーローンになっていても不思議ではありません。

これが、いわゆる「オーバーローンの家」です。

不動産価格の下落、景気や金利の変動、地域の人気度やインフラ状況の変化など、

オーバーローンはさまざまな外的要因によって起こり得ます。

ちなみにオーバーローンの逆がアンダーローンで、

「家を売ればローンが完済できる、むしろお金が手元に残る」状態を指します。

銀行はなぜ簡単に認めてくれないのか?

住宅ローンを組むとき、金融機関(銀行)は「その家」を担保にして、

万が一返済が滞った場合に備え、抵当権を設定します。

この抵当権は、基本的にはローンが完済されない限り抹消できません。

そのため、

銀行は、原則としてオーバーローン状態での売却を認めません。

金融機関の立場からすれば、売却後にローンが残る=貸したお金が回収できないリスクを抱えることになるため、慎重にならざるを得ません。

具体的には、銀行(借入先)はこんな点を懸念しています。

そのため、オーバーローンの状態での売却は、原則として慎重、場合によっては強く難色を示すのが一般的です。

オーバーローン状態で売却を考える際は、「銀行との交渉」や「リファイナンス(借り換え)」なども含めた戦略が不可欠になります。

ここ数年の超低金利時代には、

「オーバーローンで借りるのは普通」「みんなやっている」という空気感もありました。

中古マンションを買って、リフォーム費用を住宅ローンに上乗せする形で、

トータルでオーバーローンになるケースも実際に存在します。

しかし、金利上昇局面や、不動産価格の調整局面に入れば、

そのツケが一気に表面化します。

「買った価格」と「今の価値」のギャップが広がるほど、

オーバーローンは深刻になり、売りたくても売れない状態に追い込まれてしまいます。

ローンを完済して家を手放すには?高く売るための現実的なテクニック

- 家を高く売る方法はあるのか?

- 査定額以上で売ることは本当に可能なのか?

結論から言うと、「オーバーローンを避ける一番の近道は、できる限り高く売ること」です。

- 査定額以上の価格で成約する

- 同じマンション内で最高の坪単価を狙う

つまり、“相場を上回る高額売却”をどこまで現実的に目指せるかがカギになります。

イメージしやすいように、実際の事例(抜粋)を確認してみましょう。

① 他社査定額5,000万円以下の部屋を

SRE不動産で5,400万円台で成約

売却活動のポイント

◆お部屋の希少性を徹底的にアピール

◆販売図面は「視線の流れ」を意識したレイアウト構成

◆各仲介会社の営業担当とも密に情報共有し、幅広い買主候補へアプローチ

売却体験談

また、想定以上のスピードで成約でき、売主視点で考えてくださるSRE不動産の売却方法、そしてエージェントの力量に大変満足しています。(K様)

② 同じマンション内における

直近1年の最高坪単価での売却

売却活動ポイント

◆潜在的な購入層にしっかり刺さる販売図面の作成

◆ターゲット層を顧客に持つ不動産仲介会社に積極的にアプローチ

◆売主様にも内見対応に協力していただき、機会損失を徹底的に防ぐ

売却体験談

*ソニーグループのSRE不動産より抜粋

家を売却する際の基礎知識「営業マン」と「仕組み」を理解する

ここからは、

「なぜ高く売れないのか?」という構造的な問題にも触れていきます。

不動産営業マンには、新人もいればベテランもいます。

営業能力や経験値に差があるのは、どの業界でも同じです。

ただし、不動産業界はそこに「仲介」というビジネスモデルの歪みが重なり、

高額売却を阻む要因になっている側面があります。

営業マンの仕事は、究極的には「仲介手数料を得ること」です。

そのためには、「売買契約がまとまること」が最優先になりがちです。

そこで起こるのが、

売主がどれだけ高値で売りたいと考えていても、

買主側の立場に立ち、早期成約を優先して「値下げ」を勧めてくる

という構図です。

本来であれば、売主側の味方であるはずの仲介会社が、

「早く決まる価格」に落としどころを作ろうとします。

さらにやっかいなのが、「両手取引」という慣行です。

- 自社で扱っている売主の物件

- 自社が担当している買主

この組み合わせで成約すると、

売主・買主の両方から仲介手数料を得ることができます。

これが《両手取引》です。

一方で、

- 自社で扱っている物件(売主)

- 他社の紹介による買主

この場合、仲介手数料は売主側からのみ。

これが《片手取引》です。

1億円の物件なら、

- 《両手取引》:約600万円

売主から約300万円+買主から約300万円 - 《片手取引》:約300万円

売主からのみ約300万円

*実際には「3%+6万円+消費税」という計算式です。

営業マンにとっては、

「両手取引が理想」「片手取引はおいしくない」という構図になります。

結果として、

- 他社から良い買主候補がいても、「両手」にこだわって紹介を断る

- 本来の最高値よりも、「早く・自社で決まりそうな価格」に誘導される

という、売主にとっては非常にもったいない現象が起きます。

これでは、どれだけ高く売りたいと願っても、

「営業マンの都合」に左右されてしまうのも無理はありません。

エージェント制は「売主側の味方」になりやすい

SRE不動産は、こうした業界慣行を前提に、

売主に寄り添う「エージェント制」を採用しているのが特徴です。

片手取引を基本とし、

「両手ありき」ではなく、幅広い仲介会社に門戸を開くことで、

- 早期売却のチャンスを広げる

- 高額売却を阻む“囲い込み”を避ける

というスタンスを徹底しています。

先ほどの体験談にあった、

- 他社査定額以上での売却

- 同一マンション内で最高坪単価

といった結果の背景には、

こうした「売主目線の設計思想」があります。

SRE不動産は「AI査定」も活用高精度な価格把握がオーバーローン回避の第一歩

オーバーローンかどうかを判断するには、

「今いくらで売れそうか?」をできるだけ正確に把握することが欠かせません。

SRE不動産は、ソニーグループの技術を活かした「AI査定」を採用し、

- 人間だけでは処理しきれない膨大なデータ

- エリア特性・成約事例・将来の傾向など複数条件

をもとに、より客観的な査定価格を算出しています。

家の売却では、査定額の精度と販売戦略次第で、

最終的な成約価格が数百万円単位で変わることも珍しくありません。

だからこそ、

「なんとなく近所の不動産屋にお願いする」のではなく、

データ+戦略に強い会社を選ぶことが、オーバーローン回避の生命線になります。

業界最高水準のA I(人工知能)を活用することで、

ビッグデータに基づいた客観的でブレの少ない査定価格の算出が可能になります。

そこに、売却に特化した専門エージェントのサポートが加わることで、

- 安心・安全な取引

- 「早く・高く売る」ことの徹底追求

を両立させています。

オーバーローンになる主な要因とは?「将来」を見ない購入計画が最大の落とし穴

オーバーローンの背景には、いくつか典型的なパターンがあります。

代表的なものを整理すると、次のようになります。

① 不動産市場の価格下落家の売却が進まず「ローンだけ残る」リスク

不動産価格は、常に右肩上がりではありません。

2008年の世界的な金融危機(サブプライムローン問題・リーマンショック)では、世界各国で不動産価格が大きく下落しました。

日本でも、バブル崩壊後の1990年代以降、

都市部と地方で価格格差が広がり、地方の空き家問題が顕在化してきました。

経済の停滞、人口減少、企業の撤退などが重なると、

- 物件を売りたくても買い手がつかない

- 売るとローンだけ残ってしまう

といった「オーバーローン予備軍」が増えることになります。

② 高額な購入価格・無理なローン設定

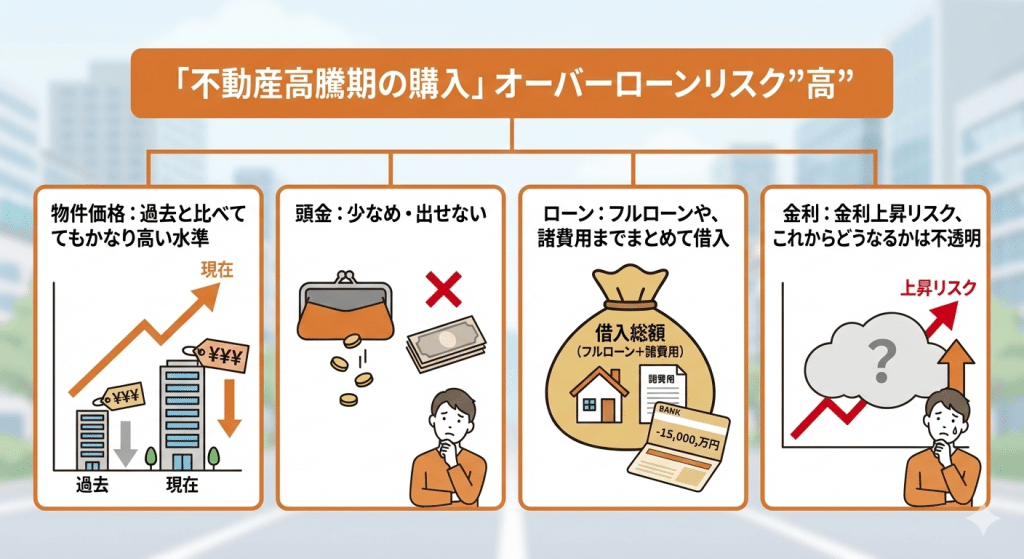

バブル期や不動産高騰期の「高値掴み」も、オーバーローンの典型的な要因です。

現状も、特に都心部では歴史的な高値圏にあるエリアが多く、

超低金利を背景に、

- 頭金ゼロのフルローン

- 共働き前提のペアローン

といったかなり攻めた借り方も広がっています。

景気の変化や金利上昇、ライフプランの変化(転職・出産・介護など)を十分に織り込まないまま、

「今払えるから大丈夫だろう」と判断してしまうと、

後から返済負担に耐えられず、オーバーローン+返済困難という二重苦に陥る可能性があります。

≪注目≫金利変動金利上昇で家計が一気に圧迫される

住宅ローンには、主に「固定金利」と「変動金利」があります。

変動金利は、金利が低い局面では非常に魅力的ですが、

将来の金利上昇リスクをどう見るかがポイントです。

たとえば、

- 借入額:5,000万円

- 当初金利:0.5%(変動)

という条件で借り入れた場合、

| 金利 | 毎月返済額 | 返済総額 |

| 0.5% | 約13万0,000円 | 約5,450万円 |

| 1.0% (+0.5%) |

約14万1,000円 | 約6,000万円 |

| 2.0% (+1.5%) |

約16万5,000円 | 約7,000万円 |

| 4.0% (+3.5%) |

約22万1,000円 | 約9,200万円 |

金利が少し上がるだけでも、

「毎月返済額」と「総返済額」が大きく変わってしまうことが分かります。

返済負担が増えれば、家計は当然圧迫され、

売却を検討した時にはすでに「オーバーローン+売れない状態」になっていることもあります。

③ 地域経済の衰退・インフラの変化・自然災害

地域の経済やインフラの変化も、不動産価格に大きく影響します。

- 企業の撤退・工場の閉鎖・商業施設の閉店

- 鉄道やバス路線の廃止・ダイヤ減便

- 計画されていた大規模開発の中止

- 地震・洪水・台風などの大きな自然災害

こうした出来事は、

- 「住みたいエリア」→「不安なエリア」へとイメージを変えてしまう

- 将来価値への期待がしぼみ、買い手がつきにくくなる

という形で、価格を押し下げます。

参考ページ:住宅ローン利用者の現状と問題点(国土交通省)

④ 住宅の状態悪化・メンテナンス不足

家は「買った瞬間がゴール」ではなく、そこからがスタートです。

屋根・外壁・設備などのメンテナンスをおろそかにすると、

築年数以上に見た目や性能が劣化し、

- 内見してもらっても印象が悪い

- 修繕前提の物件として安く見積もられる

ことで、売却価格が想定より大きく下がることがあります。

「住みながら資産価値を管理する」という感覚を持てるかどうかも、

オーバーローンを防ぐうえでは、実は重要なポイントです。

⑤ 経済的困難・過度な借り入れ・甘い資金計画

最後に、人のライフイベントや経済事情の変化も見逃せません。

- 失業・収入の大幅減少

- 病気・介護・離婚などによる家計の変化

- 将来の収入を楽観しすぎたローン設定

こうした出来事が重なると、

「払えると思って組んだ返済計画」が一気に崩れ、

売りたくても売れない

↓

返済も苦しい

↓

オーバーローン+債務整理も視野に

という厳しい状況に追い込まれるケースもあります。

≪注目≫過度な借り入れ・甘い資金計画の代償

「そのうち収入が増えるはず」「ボーナスもあるから大丈夫」

こうした将来の不確実な前提に依存したローン計画は、

一見前向きに見えて、実はリスクの高い選択です。

金利・収入・家族構成・健康・転職…

20年・30年というローン期間のあいだには、本当にいろいろなことが起こります。

住宅ローンは「今の自分」だけでなく、

「最悪のケースの自分」でもなんとか支えられるか?

という視点で考えることが大切です。

こうしたさまざまな要素が重なり、

「売却したいときに売れない」=オーバーローンの家

になってしまう人が少なくありません。

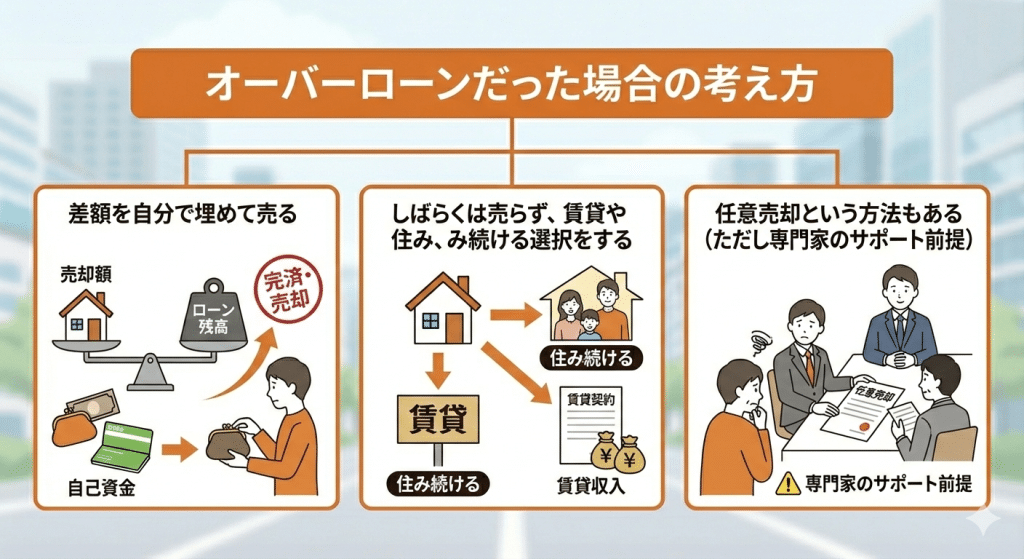

オーバーローンでも家を売る場合の選択肢

「オーバーローンでも、家は絶対に売れないのか?」

結論から言えば、売ること自体は不可能ではありません。

ただし、条件や手続きがかなり複雑になるのが現実です。

代表的な選択肢は次の通りです。

- 任意売却(任売)

- 追加資金の調達(自己資金・借入・他資産売却)

- 借り換え(リファイナンス)

- 安い物件への住み替え(住み替えローン)

- 債務整理

- 賃貸への転換

- 市場回復・返済進行を待つ(売却の延期)

この中で、真っ先に検討されるのが、

- 任意売却(銀行と交渉して売却を認めてもらう)

- 追加資金(現金)の調達(自己資金・親族・他資産など)

の2つです。

任意売却というと「ローン滞納者の最終手段」というイメージが強いですが、

オーバーローン状態の売却でも選択肢となり得ます。

任意売却とは、

債務者(ローンを借りている人)が、債権者(銀行など)の同意を得て、

競売ではなく通常の売却に近い形で家を売る方法です。

ポイントは、

- 「売却価格 < ローン残高」でも、銀行に納得してもらう

- 競売よりも高く売れる可能性がある

- その分、残る借金をできるだけ小さくできる

という点です。

ただし、任意売却は、

- 金融機関との交渉

- 条件の取り決め

- 売却後も残る債務の扱い

など、専門的な要素が多く、

任意売却に慣れている不動産会社や、法律の専門家のサポートがほぼ必須です。

「競売よりも良い条件で売る」ための、有力な選択肢の一つです。

ただし、プロのサポートと、銀行との丁寧な交渉が欠かせないため、

自己判断だけで進めるのは危険です。

追加資金の調達:足りない分をどう埋めるか?

「任意売却まではしたくない」「何とか自分の力で完済したい」

そんな場合は、売却代金とローン残高の差額を、

現金や他の資産で埋めるという選択肢になります。

| 自己資金で補填 | オーバーローン状態の物件を売却する際には、預貯金や退職金、投資資金などの自己資金を活用することが一つの方法です。 貯蓄を取り崩して「売却代金+自己資金」でローンを完済できれば、オーバーローンから解放されます。 |

| 親族や友人からの借入 | 自己資金だけでは足りない場合、親族や友人から借りるという方法もあります。 その際は、後々のトラブルを避けるためにも、「借入契約書」を作成し、金額・返済期限・利息などを明確にしておくことが大切です。 |

| 他の資産の売却やローンの追加借入 | 株式・投資信託・他の不動産など、保有資産を売却して資金を捻出する方法もあります。 あるいは、フリーローンなどで不足分を借りることも理論上は可能ですが、負債を増やすことになるため、返済計画を慎重に検討する必要があります。 |

場合によっては「売却を急がず、しばらく保有を続ける」という選択もあります。

もっともシンプルで分かりやすい一方、

「手元資金をどこまで減らして良いか?」という新たな悩みも生みます。

老後資金・教育費など、将来必要なお金とのバランスを慎重に判断しましょう。

オーバーローン時の売却を成功させる流れ

「できるだけ高く売って、オーバーローンを避けたい」

という方に向けて、売却までの流れを簡潔に整理します。

オーバーローン時におすすめの不動産会社

オーバーローンが懸念される売却では、

- オーバーローン案件の経験・実績

- 金融機関との交渉力

- 高額売却を実現する販売力(顧客・広告・戦略)

を重視して、不動産会社を選ぶことが重要です。

地元の中小不動産会社が悪いわけではありませんが、

オーバーローン回避という視点では、

「高額売却に強い大手」「テクノロジーやデータ分析に強い会社」

を候補に入れておく価値は大きいです。

SRE不動産(AI査定)

ソニーグループ:SREホールディングス株式会社(SRE Holdings Corporation)が運営する不動産テック企業です。

“AI”を活用した価格査定を採用している、おすすめの不動産査定サービスです。

業界最高水準の精度を誇るAIが、

人間では処理できないほどの大量データやさまざまな条件をもとに、推定売却価格を算出します。

【首都圏+関西エリア中心】

現在、東京都・神奈川県・千葉県・埼玉県・大阪府・兵庫県・京都府・奈良県など、対応エリアも拡大中。

ソニーグループのSRE不動産のAI査定なら、

不動産会社の訪問なしで“オンライン完結”で査定可能です。

![]()

>>詳細はこちら

三井のリハウス(大手不動産)

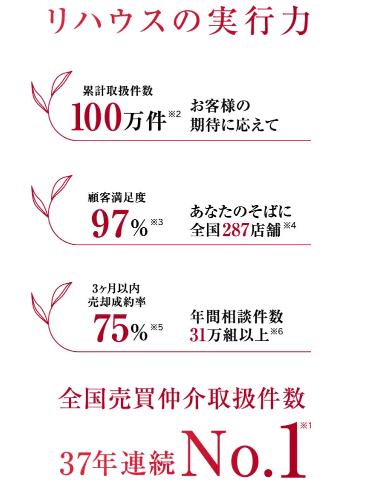

宮沢りえさんのCMでもおなじみの、売却に強い不動産仲介ブランド:三井のリハウス。

- 累計取扱件数:100万件規模

- 顧客満足度:97%

- 3か月以内売却成約率:75%

37年連続、売買仲介取扱件数全国No.1の三井のリハウスは、

「まず相談先の一つに入れておきたい」王道の選択肢です。

査定対象:マンション・一戸建て・土地・投資・事業用不動産など

ちなみに、代表的な大手の仲介実績ランキングは以下の通りです。

[仲介実績ランキング]

*三井のリハウスは、全国売買仲介取扱件数で37年連続No.1

オーバーローンリスクを事前に把握する重要性売却の「シミュレーション」は必須

ここまで読んで、

「自分の家もオーバーローンかもしれない…」

と感じた方もいるかもしれません。

大事なのは、

「売る直前になって初めて現実を知る」のではなく、

早い段階でシミュレーションしておくことです。

市場価値と残債の「今」を知る

まずは、

- 今売ったらいくらくらいで売れそうか?(市場価値)

- ローン残高はいくら残っているのか?

この2つを数値で把握することがスタートラインです。

不動産会社の査定+AI査定+相場データを組み合わせ、

「ざっくり」ではなく「かなりリアル」に近い数字を出してもらいましょう。

不動産市況は常に変化するローン返済中も「他人事」にしない

不動産市況は、

- 金利動向

- 景気・雇用

- 人口動態・世帯数

- インフラ・再開発・規制

など、さまざまな要因で変化していきます。

とくに長期ローンの場合、

- 買ったときは追い風

- 売りたいときには向かい風

ということもあり得ます。

ローン返済中も、

「なんとなく安心」ではなく、

定期的に自宅の価値とローン残高のバランスをチェックする習慣が大切です。

適正価格の再評価

不動産の売却では、「高く売りたい」と「売れる現実的な価格」のバランスが重要です。

相場から浮きすぎた価格設定は、売れない期間を長引かせ、結果的に印象を悪くしてしまうこともあります。

値下げがオーバーローンを悪化させることも

売れないからといって安易に値下げを繰り返すと、

「売却はできたけれど、ローンだけ大きく残った」という本末転倒な結果にもなりかねません。

オーバーローンリスクをコントロールするための重要なステップでもあります。

不動産会社と相談しながら、

「どこまでなら下げても良いか?」というラインを決めておきましょう。

リファイナンス(借り換え)

オーバーローンで「今は売れない」と判断した場合、

月々の返済負担を軽くするために、金利の低いローンへの借り換えを検討するのも一案です。

金融機関との条件交渉

返済期間の延長や、一時的な返済額の軽減など、

条件変更に応じてもらえる場合もあります。

その際は、現状の家計状況・今後の見通しを丁寧に説明することが重要です。

こうした「ローン側の調整」によって、

売却を急がずに済むケースもあります。

オーバーローンの家でも「今できること」はある

ここまで見てきた通り、

オーバーローンは決して軽い問題ではありませんが、

「詰み」ではありません。

ポイントは、

- 現状を正しく把握する

- 高額売却の可能性を最大限追求する

- 銀行との交渉・ローン見直しも含めて戦略を立てる

- 短期と長期、両方の視点で選択肢を検討する

という4つです。

そして何より重要なのは、

一人で抱え込まないこと。

不動産のプロ、金融のプロ、法律のプロに相談しながら、

「今の自分にとって一番ダメージの少ない道」を一緒に探していくことが何より大切です。

SRE不動産

ソニーグループ:SREホールディングス株式会社(SRE Holdings Corporation)が運営する不動産テック事業者です。

“AI”を活用した価格査定を採用し、

オーバーローン回避に不可欠な「精度の高い査定」と「売主目線の戦略」を両立しているサービスです。

業界最高水準の精度を誇るAIが特徴で、

人間では処理しきれない膨大なデータや条件から売却推定価格を導き出します。

【首都圏+関西エリア中心】

東京都・神奈川県・千葉県・埼玉県・大阪府・兵庫県・京都府・奈良県など対応エリア拡大中。

ソニーグループのSRE不動産のAI査定なら、

自宅に営業マンを呼ぶことなく、オンラインで簡単査定が可能です。

![]()

>>詳細はこちら

オーバーローンの状態で売却すると、売却価格が住宅ローン残債を下回る可能性が高くなります。

金融機関が貸し出した資金が、売却代金だけでは回収できなくなるリスクがあります。