向いている人:運転資金・借換・つなぎ資金で早めに資金確保したい法人/個人事業主。

注意点:手数料・中途解約(最大3%)など総コストを事前に確認し、複数社比較が前提です。

どんな物件が担保対象になるの?

金利はどれくらい?

セゾンファンデックス”不動産担保ローン”の口コミや評判を確認したい!

無料相談時のメリット・デメリットや注意点は?

- 「事業資金が必要だけど、銀行融資は難しそう…」

- 「赤字決算だから、融資は諦めるしかないのかな…」

もしあなたが、そんな資金調達の悩みを抱えている経営者や個人事業主なら、今、大きな不安を感じているかもしれませんね。

日頃から良好な関係を築いている取引銀行であっても、赤字決算だったり、起業したばかりだったり、あるいは既に融資枠がいっぱいだったりすると、なかなか快く融資に応じてくれないのが現実です。

中には、大切な決算書をむやみに見せたくない、と考える方もいらっしゃるのではないでしょうか。

そんなあなたの事業を力強く後押ししてくれる、心強い選択肢があるんです。

今回は、特に事業者向けの資金調達でお悩みの方のために、セゾンファンデックスの不動産担保ローンに焦点を当てて、その実態を徹底的に解説していきます。

株式会社セゾンファンデックスが運営するこのローンは、上場企業だけでなく、中小企業や個人事業主、フリーランスの方まで幅広く対応しています。

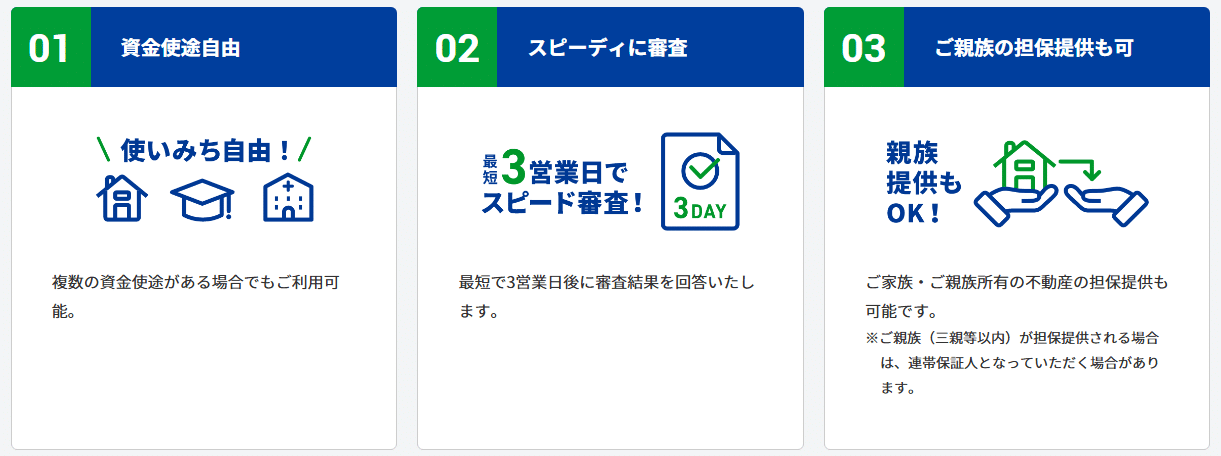

さらに、法人代表者ご自身が所有する不動産はもちろんのこと、そのご親族が所有する不動産を担保に融資を受けられるという、柔軟な対応も大きな特徴です。

気になる融資金利も年2.9%〜9.9%と、他社で法人向け2%台~、個人向け3%~のローンがあることを考慮しても、非常に魅力的な条件が見つかる可能性があります。

この記事では、セゾンファンデックスの不動産担保ローンの評判や口コミに加え、具体的な審査基準、申込方法、金利、そして融資可能額まで、あなたが知りたい情報を網羅的に解説します。

気になる融資金利も変動金利 年3.40%~5.20%、固定金利 年4.50%〜9.90%(2026年5月時点)と、条件次第で現実的な選択肢になり得ます。

※出典:セゾンファンデックス公式(事業者向け不動産担保ローン|商品概要)

クレディセゾングループの安心感!

急な運転資金、ローンの借り換え、税金のお支払いなどにも

セゾンファンデックス不動産担保ローンの基本情報!

不動産担保ローン セゾンファンデックスは、株式会社セゾンファンデックスが提供する金融サービスの一環です。

クレディセゾングループの100%子会社で、1984年に設立され、東京都豊島区に本社を構えています。

主に不動産を担保にした融資を中心に展開しており、安心して利用できる金融商品を提供しています。

セゾンファンデックスに限らず、

不動産担保ローンは、その名の通り、不動産担保ローン・融資を受けるものです。

通常の事業社ローン・ビジネスローン・商工ローンに比べて、

不動産(ビル・土地・マンション等)を担保にするため、融資年率も低く抑えられ非常に調達に有効な手段です。

- 個人がお金を借りる時のカードローン・キャッシングの場合、実質年率18%です。

- 事業社ローンの場合も、金融会社との付き合いによって多少変わりますが、やはり15%以上が当たり前です。

その意味で、

- 変動金利 3.40%~5.20%(2026年5月時点)

*融資実行月の3ヶ月前の月末に適用される短期プライムレート(みずほ銀行)+1.275%~3.075% - 固定金利 4.50%~9.90%

という低い金利なので、事業資金、商品仕入れ、不動産売却つなぎ資金、また資金繰りが厳しい経営者・財務担当者(経理・会計)にとって、便利な資金調達手段として択ばれています。

法人・個人事業主向け不動産担保ローンサービス

セゾンファンデックスの不動産担保ローンサービスは、法人事業者や個人事業主向けに提供されており、幅広いニーズに対応しています。

法人や個人事業主が所有する不動産を担保にすることで、必要な資金を効率的に調達することが可能です。

特に事業資金の調達を目指す企業にとって有益であり、融資額は500万円から最大5億円まで対応しており、規模に応じた柔軟な融資を提供します。

法人や個人事業主が事業運営や不動産投資のために調達を行う際に、迅速で安定したサポートを提供する信頼性の高いサービスです。

最短3営業日審査

セゾンファンデックスは、迅速な審査プロセスを提供する不動産担保ローンを取り扱っています。

最短で3営業日以内に審査が完了し、スピード感を重要視する投資家や企業にとって非常に便利です。

従来のローンでは審査に数週間かかることもありますが、セゾンファンデックスは短期間での対応を可能にし、迅速な資金繰りをサポートします。

急な資金ニーズにも柔軟に対応でき、ビジネスや不動産投資におけるタイムリーな意思決定が可能になります。

審査のスピードが早いため、必要な資金をすぐに確保したい場合に適しています。

※審査・融資スピードの目安(商品概要・FAQ)出典:

セゾンファンデックス公式(事業者向け不動産担保ローン)

金利3.40%~

セゾンファンデックスの不動産担保ローンは、非常に競争力のある利率を提供しています。

最小で年率3.40%から始まり、他の金融機関と比べても非常に低金利で融資を受けることができます。

この低利率は、長期間にわたって返済する必要がある不動産担保ローンにおいて大きなメリットとなります。

低金利であれば、総返済額を抑えることができ、事業者にとって負担を軽減できます。

利率は融資額や担保の内容、借入人の信用状況によって異なる可能性がありますが、それでも非常に魅力的な条件を提供している点が特徴です。

融資額500万円~5億円

セゾンファンデックスは、個人から企業まで幅広いニーズに対応するため、融資額の幅が非常に広い点が特徴です。

融資額は最低500万円から最高で5億円まで対応しており、少額の調達から、大規模な不動産投資や事業資金まで幅広くサポートします。

この融資額の柔軟性により、個人事業主や中小企業はもちろん、大企業や不動産開発を行う企業にとっても有用な選択肢となります。

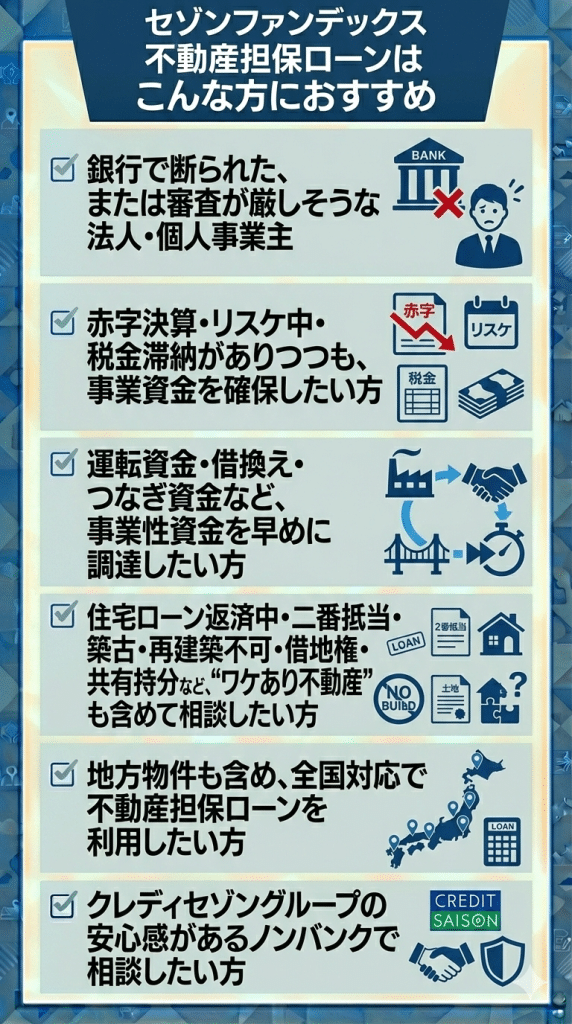

全国対応

セゾンファンデックスの不動産担保ローンは、全国規模で対応しており、地方に所在する不動産を担保にした融資も可能です。

都市部だけでなく、地方都市や郊外の物件についても融資対象としているため、地域にかかわらず調達ができます。

特に地方の個人事業主や企業にとっては、地域に特化した融資が可能である点が大きな魅力です。

地方の不動産市場でも十分な担保価値があると認められる物件であれば、都市部に比べて融資を受けやすい場合もあります。

クレディセゾングループの信頼性

セゾンファンデックスは、クレディセゾングループの一員として運営されており、その信頼性と安心感が大きな特徴です。

クレディセゾングループは長年の実績があり、金融業界でも高い信頼を誇る企業です。

グループのバックボーンにより、安定性や透明性、信頼性が確保されています。

さらに、クレディセゾングループの信頼性が、融資を受ける際に安心感を与え、事業者にとって精神的な安定にも繋がります。

セゾンファンデックス不動産担保ローンのメリットは?

不動産担保ローンのメリットは

などがあります。

1.資金用途自由(事業資金)

セゾンファンデックスの不動産担保ローンは、事業性資金として融資を受ける場合、資金用途に制限がありません。

つまり、事業運営に必要な資金であれば、設備投資、運転資金、マーケティング費用など、目的に応じた自由な使い方が可能です。

この柔軟性は、事業者にとって大きな魅力であり、資金調達後に用途を変更する必要がないため、事業計画に合わせて資金を活用できるメリットがあります。

特に、急な事業拡大や予期しない支出が発生した場合に、自由に資金を利用できる点が大きな強みです。

| 資金の用途 | 具体例 |

|---|---|

| 運転資金 | 従業員の給与支払いや仕入れ費用、広告宣伝費、事務所の家賃など、日々の事業運営に必要な費用。 |

| 設備投資資金 | 事業拡大のための新しい機械や設備の購入費用、車両購入費用など。 |

| つなぎ資金 | 不動産売却や銀行からの融資が実行されるまでの間、一時的に必要となる資金。 |

| 開業資金 | 新しく事業を始める際の、店舗やオフィスの賃借費用、内装工事費、備品購入費など。 |

| 納税資金 | 法人税や消費税などの納税に充てるための資金。 |

| 借換資金 | 他社からの短期借入や高金利のローンを借り換えるための資金。 |

2.住宅ローン残債ありでも相談可能

セゾンファンデックスの不動産担保ローンは、住宅ローンが返済中であっても融資を受けることができます。

一般的に住宅ローンを返済中の借入人は、新たな融資を受けることが難しい場合がありますが、セゾンファンデックスは住宅ローンの状況に関係なく、担保となる不動産に価値があれば融資が可能です。

この点は、既存の住宅ローンの返済に困っている事業者や個人にとって、追加の資金調達ができる非常に有益なサービスとなります。

3.二番抵当対応

セゾンファンデックスは、二番抵当を担保にして融資審査を受けることができる点が特徴です。

一般的に、二番抵当はリスクが高いと見なされ、融資を受けにくいことがありますが、セゾンファンデックスではそのような場合でも柔軟に対応してくれます。

二番抵当を利用することで、第一抵当権を他者に譲っている場合でも、物件の価値が十分であれば融資を受けることが可能です。

4.赤字決算・税金滞納でも相談可能

セゾンファンデックスの不動産担保ローンは、決算書が赤字であったり、法人税や消費税が滞納している場合でも融資を受けることが可能です。

多くの金融機関では、赤字の決算や税金滞納があると融資を断られることが多いですが、セゾンファンデックスは担保物件の価値を重視し、これらの問題がある場合でも審査を受け付けてくれます。

これにより、経営が厳しい企業でも必要な資金を調達することができ、事業の再生や運転資金を確保するための大きな助けとなります。

5.借地権・底地権・共有持分対応

セゾンファンデックスは、借地権、底地権、共有持ち分など、通常の不動産融資では融資対象とならないような物件でも審査を受けることができます。

これらの物件は、所有権が完全でないため、金融機関が融資を避けることが多いですが、セゾンファンデックスはこうした物件の価値をしっかりと評価し、融資を実行します。

借地権や底地権、共有持ち分のある不動産でも、融資対象となるため、これらの物件を所有している方にも資金調達の機会が広がります。

6.容積率オーバー・再建築不可物件対応

セゾンファンデックスは、容積率オーバーや再建築不可、築古の物件でも融資対象として扱います。

これらの物件は通常、市場での価値が低い(訳あり物件)とされることがあり、金融機関では融資を難しくすることが一般的ですが、セゾンファンデックスは物件のポテンシャルや担保価値を重視し、融資を行います。

再建築不可でもその土地の利用価値が高ければ融資が受けられるため、特殊な物件に対しても融資が可能です。

7.連帯保証人原則不要

セゾンファンデックスの不動産担保ローンは、連帯保証人を原則として不要としています。

通常、ローン契約においては、借り手以外に保証人を立てる必要があることが多いですが、セゾンファンデックスは不動産担保を基にした融資を行うため、保証人なしで融資を受けることができます。

事業者や個人事業主は借り手本人のみで融資を進められ、手続きがスムーズに進むという利点があります。

8.創業資金・新設法人対応

セゾンファンデックスは、創業資金や新設仕立ての事業にも融資を行っています。

通常、新規事業や開業資金に対しては金融機関が慎重になりがちですが、セゾンファンデックスは事業計画と不動産担保を基に柔軟に融資を検討します。

新しい事業を立ち上げる際に必要な資金調達が可能となり、スムーズに事業をスタートできます。

9.短期借入の長期化による返済負担軽減

セゾンファンデックスの不動産担保ローンでは、短期借入を長期借入に切り替えることができ、毎月の返済額を軽減することが可能です。

特に、急な資金需要で短期的に借入を行った場合、返済負担が大きくなることがありますが、これを長期借入に切り替えることで、月々の返済額を抑えることができます。

経営や資金運用の負担が軽減され、より安定した財務状況を維持することができます。

10.銀行融資不可ケースの相談

セゾンファンデックスは、ノンバンクの強みである銀行で融資を断られた場合でも、柔軟に対応してくれます。

銀行では融資の審査基準が厳しく、特定の条件を満たさない場合は融資が拒否されることがありますが、セゾンファンデックスは担保物件の評価を重視し、独自の審査基準で融資を行います。

銀行では調達が難しい場合でも、セゾンファンデックスならば資金を調達するチャンスがあります。

11.つなぎ資金・追加融資・借換え対応

セゾンファンデックスの不動産担保ローンは、つなぎ融資、追加融資、またはおまとめローンとしても利用することができます。

事業運営中に発生する突発的な資金ニーズや、複数のローンの借り換えを行いたい場合でも、このローンは柔軟に対応可能です。

資金調達の目的に応じて、必要な金額を適切に調整できるため、資金管理がしやすく、効率的に事業運営をサポートします。

セゾンファンデックス不動産担保ローンの注意点!

セゾンファンデックスの不動産担保ローンは、資金調達の際に多くの利点を提供しますが、利用時にはいくつかのデメリットも考慮する必要があります。

しっかりデメリットを理解することは、賢い財務計画を立てる上で非常に重要です。

個人は対象外(個人事業主は可)

セゾンファンデックスの不動産担保ローンは企業や法人向けに設計されており、個人は対象外です。

そのため、個人が資金調達をおこなう場合には、他の金融商品やサービスを検討する必要があります。

個人事業主の場合は対象となりますが、個人としての借り入れはできないため、選択肢が限られてしまいます。

その点を理解して、適切な方法で調達をおこなうことが重要です。

事務手数料発生の可能性

セゾンファンデックスの不動産担保ローンには、融資金額の1.65%(税込)以内の事務手数料がかかります。

この手数料は、融資額が大きくなると非常に高額になる可能性があり、借入を検討する企業にとっては大きな負担となることがあります。

特に、小規模な企業や個人事業主にとって、この費用は資金調達の際に予算に影響を与え、融資を受けるかどうかを再考させる要因となり得ます。

そのため、事務手数料(1.65%)についての理解と事前の予算計画は非常に重要です。

担保不動産喪失リスク

不動産担保ローンの大きなデメリットの一つは、不動産を失うリスクです。

返済が滞ると、このリスクは非常に深刻になります。

支払いが遅れた場合、担保として提供された不動産は競売にかけられる可能性があり、競売では通常、市場価格以下で売却されるため、借り手は不動産を失い、さらに残債が残ることがあります。

借り手の信用情報にも悪影響を与え、将来的な金融活動に制約が生じる可能性があります。

契約時手数料

セゾンファンデックスの不動産担保ローンには、契約時にいくつかの手数料が発生します。具体的な内容は以下の通りです:

これらの手数料は契約を進める際に別途発生するため、最終的に借り入れ額よりも高くなってしまう場合もあります。

繰上返済・中途解約違約金

セゾンファンデックスの不動産担保ローンを解約する際、残りの借入金を一括で返済する必要があります。

契約期間中に解約を行うと、中途解約手数料(解約違約金)が発生することがありますが、この点について十分に考慮していない方が多いのが実情です。

解約時の違約金は契約書に明記されているため、ローンを利用する前に必ず確認しておくことをおすすめします。

セゾンファンデックスの解約違約金は、返済元金の最大3.0%です。

※事務手数料(融資金額の1.65%以内<税込>)、調査料(融資金額の0.55%以内<税込>)、中途解約手数料(返済元金の3.0%以内):

セゾンファンデックス公式(事業者向け不動産担保ローン|商品概要)

セゾンファンデックスの口コミ・評判は?

不動産担保ローンのセゾンファンデックスについて、一番気になるのは、口コミや評判だと思います。

インターネット、Googleクチコミ、SNS:X(旧Twitter)やInstagram、Facebook(ツィッターやインスタグラム、フェイスブック)などの内容を確認し、良い口コミ・悪い口コミ・怪しいなどを探しました。

公式サイトに利用事例(口コミ・体験談)が掲載されていたので紹介します。

赤字決算・リスケジュール中の借入事例

業種:建設業(法人)

担保不動産:代表者様所有の不動産

融資金額:1,000万円

資金使途:運転資金

新たに事業計画書を提出し、これまでの経営成績よりも今後の返済能力・計画を重視した審査のおかげで運転資金を借りられた

大型受注の仕入れ~工事も滞りなく終わり、売上・営業利益とも大幅に増え、黒字転換

メインバンクのリスケジュールも終了し、現在は正常取引として扱われるようになった

黒字転換したことにより、返済期間を短縮して完済できた

リスケジュール中でも利用できた口コミ

業種:製造業(法人)

担保不動産:法人所有の不動産

融資金額:500万円

資金使途:運転資金

リスケ中ではあったが将来の事業計画から返済能力があると評価してもらえた結果、不動産担保ローン:セゾンファンデックスの融資を受けられた

資金が回るようになり、返済猶予中だった債務も無事通常通りである元利均等の約定返済ができるように

連続赤字決算の借入事例

業種:情報サービス業(法人)

担保不動産:法人所有の不動産

融資金額:800万円

資金使途:運転資金

直近数ヶ月の試算表にて確実に売上が伸びていること、事業計画書で将来的な事業計画や返済計画に問題がなかったことなどが評価され、過去の負債よりも成長力を重視した審査のおかげで融資を受けられた

融資のおかげで、営業スタッフを確保。融資前から大きく売上げを伸ばし、単年度で黒字化に成功。債務超過解消まであと少し

来期は利益をさらに拡大し累損一掃の見込み

関連ページ:不動産担保ローンおすすめ比較

- 赤字決算のため銀行からは借りられない

- 返済期日の期間延長はできないと銀行に言われた

- 銀行リスケ中だが、運転資金を借りたい

- 銀行借入れがあるが追加で融資を受けたい

- 税金滞納中で新たな融資を受けられない

- 抵当権が設定済みだが追加融資を受けたい

企業においてキャッシュフローが崩れれば、倒産を意味します。

セゾンファンデックスを紹介する以前にも

おすすめの不動産担保ローン会社として

- 金利が低い会社

- 即日融資が可能な不動産担保ローン会社

- 融資額が高い不動産担保ローン会社

を紹介しました。

セゾンファンデックス不動産担保ローンに関するFAQ

当サイトでは、不動産担保ローンや事業者向け資金調達に関する相談を多数見てきましたが、セゾンファンデックスは「銀行では難しかったケース」でも現実的な選択肢になることが多いサービスです。

- Qセゾンファンデックスの不動産担保ローンは「審査が甘い」って本当?

- A

「甘い」というより、銀行と評価軸が違うケースが多いです。銀行融資が難しい状況でも、担保不動産の価値や返済計画を踏まえて判断されるため、結果的に通りやすく見えることがあります。とはいえ、返済能力・資金使途・担保評価はしっかり見られるので、事前に必要書類と計画を整えるのが近道です。

- Q赤字決算・税金滞納でもセゾンファンデックスで借りられる?

- A

状況次第です。赤字や滞納がある場合でも「担保価値」「返済計画」「資金繰りの改善見込み」などを総合的に見て判断されます。まずは現状(滞納の有無・金額・分納状況)を正直に伝え、必要書類を揃えたうえで相談するのが現実的です。

- Qセゾンファンデックス不動産担保ローンの金利は高い?低い?

- A

無担保ローン(カードローン等)と比べれば、担保がある分、金利が抑えられることが多いです。一方で、最終金利は「担保評価」「借入条件」「契約形態(変動・固定)」で変わります。必ず事前見積り(概算提示)を取り、手数料込みの総コストで比較しましょう。

- Qセゾンファンデックス不動産担保ローンの「デメリット」は何?

- A

代表的には(1)手数料が発生する場合がある(2)返済が滞ると担保不動産を失うリスクがある(3)中途解約・繰上返済で費用がかかる可能性がある、の3点です。金利だけで判断せず、「諸費用」「返済期間」「途中返済の予定」をセットで確認すると失敗しにくいです。

- Q二番抵当(2番抵当)でもセゾンファンデックスは借りられる?

- A

二番抵当でも相談できるケースがあります。ただし、先順位ローン残高や担保余力(どれくらい評価が出るか)によって可否や融資額が変わります。「残高証明」「返済予定表」などを用意して、担保余力の試算を出してもらうのがおすすめです。

- Q再建築不可・共有持分・借地権でもセゾンファンデックスは対象になる?

- A

いわゆる“訳あり不動産”でも相談対象になり得ますが、評価は物件タイプと権利関係で大きく変わります。共有持分は同意関係、借地権は契約内容、再建築不可は立地・利用価値などがポイントになります。資料(権利証・登記事項・契約書)を揃えて相談すると話が早いです。

- Qセゾンファンデックス不動産担保ローンは個人でも借りられる?

- A

「事業資金としての借入(法人・個人事業主)」が中心です。生活費目的などの“個人の資金使途”だと対象外になることがあります。自分が「法人」「個人事業主」「完全な個人(事業実態なし)」のどれに当たるかで前提が変わるので、申込前に用途を整理しておきましょう。

- Qセゾンファンデックスの融資までの期間はどれくらい?

- A

目安は「仮審査→書類提出→本審査→契約→融資」です。物件調査や書類の揃い具合で日数が大きく変わります。急ぐ場合は、最初から(本人確認書類・決算/確定申告・納税関係・登記情報・ローン残高資料)をまとめて提出すると短縮しやすいです。

- Qセゾンファンデックス不動産担保ローンの必要書類は何?

- A

基本は「本人確認」「収入・事業状況(決算書/確定申告など)」「納税関係」「担保不動産の資料(登記・評価・残高)」です。法人か個人事業主か、担保が本人か親族かで追加書類が変わるため、仮審査の段階でチェックリストをもらい、漏れなく準備するのが確実です。

セゾンファンデックス:記事まとめ

セゾンファンデックスは、クレディセゾングループという大きな安心感のもと、不動産担保ローンを提供しています。

最大のポイントは、迅速な審査と融資の速さです。

申込み・仮審査後、最短3営業日で審査が行われ、急な資金調達が必要な方にとって非常に便利なサービスとなっています。

特に、他社で審査落ちした経験のある方でも柔軟に対応しているケースがあるため、諦めずに検討する価値があります。

実際の融資の可否や詳細な条件については、WEBサイトから情報提供を受けるか、電話で直接相談を行い、ご自身で判断することが重要です。

スムーズな融資の流れと信頼性を重視する方は、ぜひ、セゾンファンデックスの不動産担保ローンを検討ください。

こんな方におすすめします

- 急な支出に対応するため現金が必要な方

- 近い将来、大学進学や子供の教育、車の購入、自宅のリフォームなど大きな支出が予定され、資金調達が必要な方

- 月々の複数の返済を1つにまとめたい方

- 現在のローン契約を見直したい方

- ローン返済や今後の収入に不安がある方

- 老後や相続対策のためにお金を借りたい方

また、セゾンファンデックスは、銀行系ローンより審査が甘いで、独自の基準で担保となる不動産や本人の属性を評価します。

そのため、他社で融資を断られた方でも融資が受けられる可能性があります。

まずは相談してみましょう。

利用時の相談・申込み・審査・融資の流れ

セゾンファンデックス契約の流れは以下になります。

- 相談・申込み

セゾンファンデックスの公式ホームページからお問合せ - 仮審査

最短即日で回答 - 書類の提出・本審査

必要書類の提出から最短3営業日で審査

契約時の必要書類を提出

手続き完了後、指定の口座へ振込みされます。

セゾンファンデックス:事業者向け不動産担保ローン”商品概要”(金利、融資額、返済期間など)

| 項目 | 詳細 |

|---|---|

| 利用目的 | 運転資金、設備投資、開業資金、納税資金、ローンの組換えなど |

| 対応エリア | 全国(ただし、一部対応できない地域あり) |

| 契約対象者 | 法人・個人事業主(個人事業主は原則、申込時満20歳以上70歳以下、完済時85歳未満) |

| 融資金額 | 500万円~5億円 |

| 融資年率 | 変動金利 3.40%~5.20%(2026年5月時点)、固定金利 4.50%~9.90% |

| 実質年率 | 15.0%以内(事務手数料・調査料などを含め年率で換算したもの) |

| 遅延損害金 | 年率 20.00% |

| 融資方法 | お客様の口座へお振込み |

| 返済期間・回数 | 5年~25年/60回~300回(変動金利の場合、返済期間最長35年・420回の場合あり) |

| 返済方式 | 毎月元利均等払い |

| 返済日 | 毎月4日 自動引落し(金融機関休業日の場合は翌営業日) |

| 担保 | 法人、代表者またはそのご親族が所有する不動産(担保権の順位は問いません) |

| 連帯保証人 | 原則不要(法人の場合、代表者の連帯保証が必要) |

| 契約時の諸費用 | 事務手数料(1.65%以内<税込>)、調査料(0.55%以内<税込>)、収入印紙代、登記費用、振込手数料 |

| 中途解約手数料 | 返済元金の3.0%以内 |

| 商品名 | 事業者向け不動産担保ローン |

※金利・手数料などの条件は、セゾンファンデックス公式サイトに掲載されている内容をもとに記載しています。

最新の適用条件については、セゾンファンデックス公式サイトをご確認ください。

※商品概要(融資金額・金利・返済期間・実質年率・遅延損害金など)の出典:

セゾンファンデックス公式(事業者向け不動産担保ローン)

運営会社・会社情報:株式会社セゾンファンデックス

| 社名 | 株式会社セゾンファンデックス(HP) 英文表記: SAISON FUNDEX CORPORATION |

|---|---|

| 設立 | 1984年2月1日 |

| 本社所在地 | 〒170-6037 東京都豊島区東池袋三丁目1番1号 サンシャイン60 37階 TEL. 03-3988-1883 FAX. 03-3985-5790 |

| 代表者 | 代表取締役会長 青山 照久 代表取締役社長 三浦 義昭 |

| 事業内容 | 融資事業(無担保・不動産担保)・不動産金融事業・ソリューション事業・信用保証事業(不動産担保) |

| 登録番号 | 貸金業者登録番号 関東財務局長(12)第00897号 宅地建物取引業者免許証番号 国土交通大臣(2)第9536号 |

| 加盟団体 | 日本貸金業協会 株式会社 日本信用情報機構 一般社団法人 全国事業者金融協会 一般社団法人 全国住宅産業協会 |

| 主要取引金融機関 | みずほ銀行・三菱UFJ銀行 |

| 株主 | 株式会社クレディセゾン 持株数90,001株(持株比率100%) |

※会社情報・登録番号の出典:

セゾンファンデックス公式(企業情報)

金融庁:貸金業者登録一覧(PDF)

不動産の口コミ評判堂は、有限会社新未来設計が運営し、元メガバンク融資課出身でバブル期から不動産金融に携わり、底地ビジネスや立ち退き裁判も経験した宅地建物取引士の知見をもとに構想・設計され、日々、不動産情報を発信しています。