不動産担保ローンの借り換えは、金利差・諸費用・返済期間を正しく比較すれば、

毎月の返済額や総返済額を減らせる可能性があります。

一方で、条件を見誤ると、かえって返済負担が増えるケースも少なくありません。

本記事は、不動産担保ローンの比較・情報整理を行う「不動産の口コミ評判堂」編集部が、

一般的な借り換え実務(登記・諸費用・手続き・審査・返済遅延時の対応など)を整理し、

借り換えで損をしやすいポイントまで含めて分かりやすくまとめたものです。

個別の条件は担保評価・残債・信用状況・金融機関の方針により異なるため、

必ず複数社での確認を前提に判断してください。

- 「今のローン返済が重く、毎月の負担を減らしたい」

- 「借り換えで本当に得する?逆に損するケースは?」

- 「おまとめ(一本化)も検討したいが、どこに相談すべき?」

結論から言うと、不動産担保ローンの借り換えは、条件が合えば

月々の返済額・総返済額の両方を下げられる可能性があります。

この記事では、「得する条件/損する条件」→「チェックリスト」→「手順」→「比較3社」

の順で、借り換えを失敗しないための判断軸を整理します。

不動産担保ローン借り換えで得する人・損しやすい人!

借り換えで得しやすい人の目安

借り換えで損しやすい人の目安

- 諸費用を上回るメリットが出ない(借入額が小さい/残期間が短い)

- 担保余力が少ない(残債が多い・評価が伸びないエリア)

- 返済を延ばしすぎる(月々は下がっても総返済額が増える)

※「得する/損する」は、金利差と諸費用と返済期間で決まります。次のチェックリストで、先に“自分がどっち側か”を判定しましょう。

不動産担保ローン借り換えの基本!

不動産担保ローンの借り換えは、今あるローンを新しい借入で完済し、返済条件を組み直す方法です。

特に、カードローンや複数ローンを抱える人は、不動産担保型へ切り替えることで金利・返済管理・返済額を改善できる可能性があります。

不動産担保ローンの基本特徴

参考:首都圏ファンド

借り換えで得する可能性は高い?10項目チェック

- 今の借入に金利が高いローン(カードローン等)が含まれている

- ローンが複数あり、返済日や管理が煩雑になっている

- 今後も数年以上返済が続く(残期間が長め)

- 毎月の返済が家計を圧迫しており、返済額の調整が必要

- 延滞はしていない(信用情報が大きく傷んでいない)

- 担保にできる不動産がある(戸建て・マンション・土地・収益物件など)

- 担保物件に担保余力がありそう(評価>残債の見込み)

- 借り換え時の諸費用(登記・手数料)を想定している

- 借り換え後も、返済遅延を起こさない計画が立てられる

- 複数社に相談して、条件を比較する意思がある

・YESが6個以上:借り換え比較を進める価値が高い

・YESが3〜5個:条件次第(諸費用と金利差の計算が重要)

・YESが2個以下:今は「借り換え以外の改善策」も検討

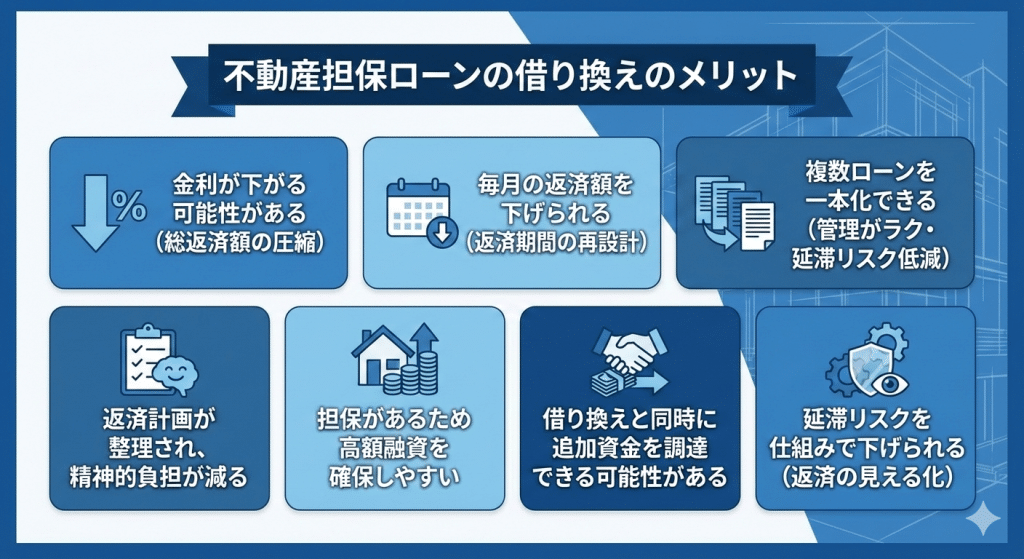

不動産担保ローン 借り換えのメリットは?

1.金利低下による総返済額圧縮

借り換えの最大メリットは、金利の見直しです。

特にカードローンや消費者金融など高金利借入を含む場合、借り換えで金利差が出やすく、総返済額が大きく変わることがあります。

2.毎月返済額の調整

返済期間の再設定により、月々の返済額を現実的なラインに調整できます。

「今月もギリギリ…」の状態が続くと延滞のリスクが上がるため、借り換えは家計を崩さないための再設計としても有効です。

3.複数ローンの一本化

複数の返済日・金利・残高を追うのは負担が大きく、ミスが延滞につながります。

一本化できれば、返済日が統一され、管理がラクになります。

4.返済計画の可視化

ローンが整理されることで、返済の見通しが立ちやすくなり、家計のストレスが軽減されます。

「終わりが見える」状態は、実務的にも心理的にも大きいです。

5.借入枠確保の可能性

担保があることで、無担保では難しい金額の借入が可能になる場合があります。

借り換えと同時に、資金用途の相談(事業・教育費・リフォーム等)ができるケースもあります。

6.延滞リスク低減

借り換え後に返済計画が整うと、延滞の起点(管理ミス・資金繰り崩れ)を減らしやすいです。

延滞は信用情報だけでなく、督促連絡で家族・職場に知られるリスクもあるため、ここは実務的に重要です。

借り換えのデメリットは?

担保不動産喪失リスク

不動産担保ローンは、返済不能になると担保を失う可能性があります。

借り換えで返済がラクになるはずが、計画が甘いと最悪の結果につながるため、返済設計が最重要です。

諸費用(登記・司法書士・事務手数料)

借り換えには、抵当権の設定/抹消など登記が絡みます。

この諸費用を上回るメリットが出ない場合、借り換えは損になります。

審査(担保評価・信用状況)

担保不動産の評価や信用情報によって、希望条件が通らないことがあります。

特に延滞歴がある場合は、条件が厳しくなる可能性があります。

担保価値による制約

担保評価が伸びない/残債が多い場合、借り換え自体が難しくなることがあります。

まずは担保余力(評価−残債)を把握するのが近道です。

返済期間延長による総返済額増加

月々の返済額を下げるために返済期間を延ばしすぎると、利息が増え、結果的に損をすることがあります。

「月々」だけで判断せず、総返済額で比較しましょう。

銀行とノンバンクはどっち?

銀行系の特徴

ノンバンク系の特徴

借り換えは「金利の低さ」だけでなく、諸費用・返済期間・一本化の可否・担当対応まで含めて比較するのが現実的です。

借り換え手順は?

| ステップ | 内容 |

|---|---|

| 1. 事前相談・仮審査 | 借り換え目的(返済軽減/一本化)と希望条件、担保物件の概要を共有 |

| 2. 本審査 | 本人確認・収入資料・登記簿謄本・返済明細などを提出し審査 |

| 3. 条件提示 | 金利・期間・手数料・融資額が提示される(比較の本番) |

| 4. 契約・登記 | 契約締結→抵当権の抹消・設定など登記手続き |

| 5. 旧ローン完済 | 借り換え資金で旧ローンを返済し切り替え |

| 6. 返済開始 | 新条件で返済スタート |

- 「担保情報」「残債」「返済明細」を最初に用意して相談する

- 比較は1社で終わらせない(条件差が出やすい)

- 月々の返済だけでなく、諸費用込みの総額で判断する

不動産担保ローン借り換えの相談先は?

※ 金利は目安です。実際の条件は担保評価・返済期間・審査内容により変動します。

※ 「金利」だけでなく、手数料・返済期間・一本化対応・審査の柔軟性も含めて比較しましょう。

- 借り換え+一本化(おまとめ)に対応しているか

- 諸費用込みの総返済額を提示してくれるか

- 返済期間の調整に柔軟か

| サービス名 | 金利(目安) | 運営会社 | 所在地 |

|---|---|---|---|

| 首都圏ファンド | 4%~ | 株式会社首都圏ファンド | 東京都足立区綾瀬6-6-6 |

| 丸の内AMS(エーエムエス) | 3.8%~15.0% | 丸の内AMS株式会社 | 東京都千代田区丸の内1-4-1 丸の内永楽ビルディング 18階 |

| マテリアライズ | 4.8%~9.8% | 株式会社マテリアライズ | 東京都千代田区神田和泉町1−7−2 S-Glanz AKIHABARA 5階(旧 百瀬ビル) |

・借り換え(完済)+一本化(おまとめ)に対応できるか

・総費用(手数料・登記等)を含めた見積りを出せるか

・返済期間を調整した場合の総返済額のイメージ

よくある質問(FAQ)|不動産担保ローン借り換え

- Q借り換えに必要な書類は?

- A

一般的には、本人確認書類、収入証明、登記簿謄本、固定資産税評価証明書、現在の返済明細などが必要です。金融機関によって追加書類が求められる場合があります。

- Q借り換え審査は厳しい?どこが見られる?

- A

担保不動産の評価(立地・築年・権利関係)と、申込者の信用状況(延滞歴・借入状況・収入安定性)が見られます。延滞歴がある場合は条件が厳しくなる可能性があります。

- Q借り換えの最適なタイミングは「金利が下がった時」だけ?

- A

金利低下局面は有利になりやすいですが、一本化・返済額調整・返済管理の簡素化をしたい時も借り換え検討のタイミングになります。金利だけでなく、諸費用込みの総返済額で判断しましょう。

- Q複数ローンを一本化すると金利は有利になる?

- A

高金利のカードローン等を不動産担保型にまとめると、金利が下がる可能性があります。ただし、一本化対象や条件は金融機関で異なるため、見積り比較が重要です。

- Q住宅ローン返済中でも借り換え・おまとめはできますか?

- A

可能なケースはありますが、既存の担保(1番抵当)がある場合は2番抵当などになり、担保余力・残債・評価額・金融機関の方針で可否が分かれます。まずは担保余力の確認が重要です。

不動産担保ローン借り換えまとめ!

不動産担保ローンの借り換えは、条件が合えば返済負担を大きく軽減できる一方、諸費用や返済期間の設定次第で損が確定することもあります。

成功させるポイントはシンプルで、次の3つです。

- 金利差が出るか(特に高金利ローンを含むか)

- 諸費用込みで得か(登記・手数料を上回るメリットがあるか)

- 返済期間を延ばしすぎない(総返済額で比較する)

まずは、同じ条件(借入希望額・担保物件・返済希望期間)で、複数社に相談して条件を並べるのが最短ルートです。

借り換えは「1社だけ」で決めると損しやすい分野です。

まずは下の3社で、金利・諸費用・返済期間(総返済額)を同条件で比較してみてください。

不動産の口コミ評判堂は、有限会社新未来設計が運営し、元メガバンク融資課出身でバブル期から不動産金融に携わり、底地ビジネスや立ち退き裁判も経験した宅地建物取引士の知見をもとに構想・設計され、日々、不動産情報を発信しています。