出光クレジットの不動産担保ローンって、事業者におすすめなの?

「ガソリンスタンドの会社がローン?」ってホント?怪しいの?

実際に利用した事業者の口コミや評判を徹底確認!

あなたの事業資金調達を成功させる、ポイントや注意点は?

事業を営む上で、資金調達は常に重要な課題です。

事業拡大のための設備投資、運転資金の確保、急な資金繰りへの対応など、様々な局面でまとまった資金が必要となることがあります。

その際、銀行融資やビジネスローンなど、多様な資金調達方法の中から、自身の事業フェーズや目的に合った最適な手段を選択することが、事業の持続的な成長に不可欠です。

特に、まとまった金額を低金利で調達したいと考える事業者にとって、不動産担保ローンは有力な選択肢の一つとなります。

所有する不動産を担保にすることで、無担保ローンに比べて有利な条件での借り入れが可能となるため、多くの企業や個人事業主が活用を検討しています。

しかし、「不動産担保ローン」と一口に言っても、提供している金融機関やサービスは多岐にわたります。

その中でも、近年注目を集めているのが、ガソリンスタンドでお馴染みの出光グループの一員である出光クレジット株式会社が提供する不動産担保ローンです。

- 「出光クレジットが不動産担保ローンを?」

- 「クレジットカードのイメージが強いけど、事業者向けのローンってどうなの?」

そう思われた方もいらっしゃるかもしれません。

今回は、この出光クレジットの事業者向け不動産担保ローンに焦点を当て、その特徴や、実際に利用を検討する事業者が知っておくべきメリット・デメリット、そして気になる評判や口コミについて、詳しく解説していきます。

★融資利率(年率)2.4%〜9.8%

★最長35年可能

★融資金額100万円~3億円未満

★事業者向け・個人事業者融資も可

【関連ページ】

出光クレジットの不動産担保ローンを確認!

出光クレジット株式会社が提供する不動産担保ローンは、事業者向けに安定した資金調達手段を提供するサービスです。

1986年に設立された出光クレジットは、東京都墨田区に本社を構え、長年にわたり多くの企業の資金調達をサポートしてきました。

この不動産担保ローンは、低金利で高額融資が可能となるため、事業拡大や運転資金に利用されることが多く、安心して利用できる融資方法として多くの事業者に支持されています。

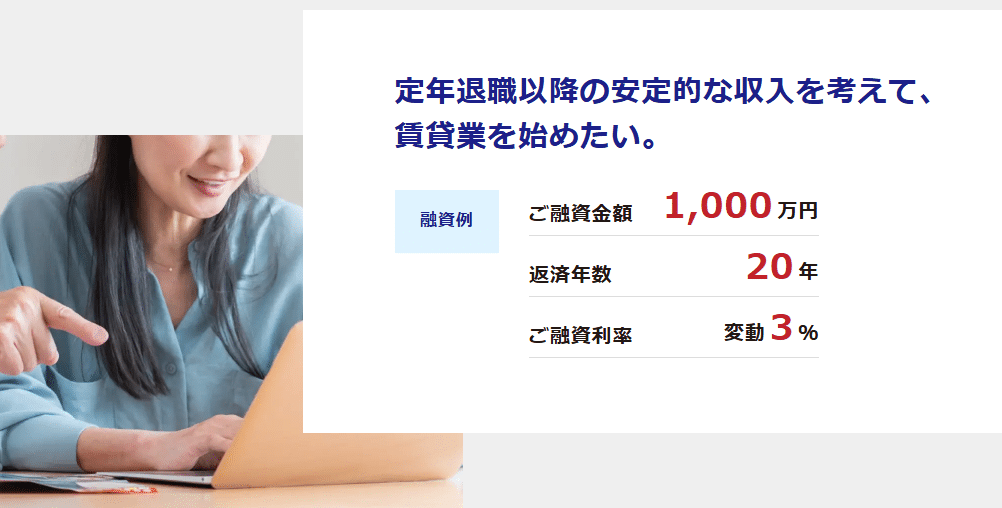

融資利率2.4%〜9.8%

出光クレジットの不動産担保ローンは、固定金利と変動金利の2つの選択肢があり、融資利率は年率2.4%〜9.8%となっています。

固定金利は2.4%〜9.8%で、安定した返済計画が可能です。

変動金利は2.4%〜4.9%で、市場金利の影響を受けるため、金利が変動する可能性がありますが、初期の利率が低い点が魅力です。

また、最長35年の返済期間が選べるため、長期的な資金調達が可能です。

融資金額100万円~3億円未満

出光クレジットの不動産担保ローンでは、融資金額が100万円から最大で3億円未満と、幅広いニーズに対応しています。

この柔軟な融資額設定は、少額の資金調達を必要とする小規模な事業者から、より大規模な事業拡大を考える企業まで、多くの事業者に適しています。

特に、急な資金繰りや運転資金が必要な場合において、大きな融資額でも対応可能なため、利用者にとって非常に便利です。

融資額は担保となる不動産の評価額に基づいて決定されるため、信頼性の高い評価額を得ることで、高額融資も可能になります。

事業者向けローン

出光クレジットの不動産担保ローンは、法人向けとして、個人事業者向けの融資にも対応しています。

小規模事業者や個人事業主も、事業運営に必要な資金を調達しやすくなります。

特に、安定した収益が見込める個人事業者にとって、低金利で長期間にわたる融資が受けられる点は非常に魅力的です。

融資の条件は担保となる不動産の評価に基づいて決まり、柔軟に対応できるため、事業規模や事業内容に関わらず、さまざまな事業者の資金調達ニーズに応えることができます。

出光クレジットの不動産担保ローンを利用するメリットは?

出光クレジットの不動産担保ローンは、事業者向けに安定した資金調達手段を提供するための優れた選択肢です。

担保として不動産を提供することで、低金利で高額な融資を受けることが可能となり、事業運営を支えるための資金繰りを円滑に進めることができます。

また、融資額や返済期間も柔軟に設定されているため、事業者にとって非常に使い勝手が良く、安心して利用できる金融商品です。

資金用途自由

出光クレジットの不動産担保ローンは、資金使途の自由度の高さが大きな特徴であり、これが事業者にとって非常に大きなメリットとなります。

一般的なビジネスローンでは資金使途が限定されることが多い中、このローンでは多岐にわたる事業資金のニーズに対応可能です。

具体的には、以下のような幅広い用途で利用できます。

新たな物件購入や既存物件のリノベーション費用など、不動産投資の多様なフェーズで利用可能です。

店舗の賃貸費用、初期仕入れ、人件費など、スタートアップに必要な幅広い費用をカバーできます。

一時的に手元資金が不足し、納税資金に充てる必要がある場合にも利用可能です。

このように、出光クレジットの不動産担保ローンは、事業者が直面する様々な資金ニーズに対して、柔軟かつ効果的なソリューションを提供できる点が最大の強みと言えるでしょう。

家族名義・役員名義物件にも対応

不動産担保ローンを利用する際、担保にする物件は必ずしも借入者本人の名義である必要はありません。

代表者の家族名義や法人役員名義の物件でも担保として利用することが可能です。

家族名義の不動産や法人役員が所有する不動産を担保にして、事業者が融資を受けることができるため、より多くの選択肢を持つことができます。

特に、事業の拡大や資金調達が急務の際、柔軟に対応できる点が大きなメリットです。

全国対応

出光クレジットの不動産担保ローンは、全国どこでも対応しており、地方に所在する不動産でも担保として利用することができます。

都市部に限定されることなく、地方にある不動産を活用して資金調達が可能です。

多くの金融機関では都市圏に限定される場合が多いため、地方の事業者にとっては非常にありがたい条件です。

地方の不動産を担保にすることで、地域に根ざしたビジネスの拡大にも寄与することができます。

出光クレジットの不動産担保ローンの注意点!

出光クレジットの不動産担保ローンは、事業者向けに低金利で高額融資を受けることができる便利な資金調達方法ですが、利用する際にはいくつかのデメリットも存在します。

融資金額や返済期間が柔軟である反面、事務手数料や完済手数料が発生すること、さらに法人限定で個人が利用できない点など、事前に確認しておくべきポイントがあります。

事務手数料が発生する

出光クレジットの不動産担保ローンを利用する際には、融資金額の2.0%に加え、消費税が事務手数料として発生します。

この費用は融資契約を締結した際に支払う必要があり、計画的に資金を準備しておくことが重要です。

さらに、契約に関連する費用として、印紙代や登記費用、振込手数料などがかかることもあります。

これらの費用は、融資の初期段階で一度に支払う必要があるため、総コストを把握しておくことが重要です。

また、途中で完済した場合には、完済手数料として返済元金の3.0%が発生しますが、ご契約から3年を経過すると、完済手数料は無料となります。

個人利用は対象外

出光クレジットの不動産担保ローンは、法人限定で提供されており、個人の利用者には提供されません。

法人のみが対象となるため、事業者としての法人格を持つ企業(個人事業主は可)に対して資金調達を行うためのローンとして利用されます。

これにより、個人の資産や信用をもとに融資を受けることはできないため、個人の方々には利用が難しい点がデメリットと言えます。

出光クレジットの不動産担保ローンの評判・口コミは?

出光クレジットの不動産担保ローンについて、1番気になるのは、口コミや評判だと思います。

インターネット、Googleクチコミ、SNS:X(旧Twitter)やInstagram、Facebook(ツィッターやインスタグラム、フェイスブック)などの内容を確認し、良い感想・悪い口コミ・怪しいなどを探しました。

X(旧Twitter)の口コミ

出光クレジットに関する口コミや評判は、X(旧ツィッター)などのSNSを通じて多くのユーザーに共有されています。

実際に利用した人々の声を聞くことで、サービスの質や対応についてのリアルな感想を知ることができます。

塾生OB、塾生に業務連絡

最近おすすめの不動産ローンは?東京スター銀行

出光クレジット

滋賀銀行(個人)

三井トラスト

SBI

オリックス銀行ネットバンクで購入して良い物件は限られていますが、地雷物件の見極めができスピード案件であればどんどん活用して良いかと思います😉

— 山岸俊介/株式会社エクスペンション代表 (@kincyancyanneru) April 25, 2024

しがぎんダメ、公庫借りすぎ、まさかのトラスト見送りでもうあとがない…🥺

いや…まだセゾン保証の不動産担保ローンと出光クレジットがある…🥺

— なすおリアルエステート (@nasuorealestate) June 6, 2024

いま新しい試みをチャレンジ中@KentaroKonno さんか出光クレジットの不動産担保ローンについて投稿してたので、今度購入する戸建を早速相談してみたーーーー

売買価格の半分を貸してくれるって!#ファイナンス #なんでもチャレンジ #築古不動産投資 #築古戸建融資 #融資— 関西ホーム販売株式会社 もっくん (@neez295151) September 9, 2020

出光クレジットの不動産担保ローンに関するよくあるFAQ

出光クレジットの不動産担保ローンについて疑問・悩み・不安においてよくある質問・Q&Aを公式サイトから抜粋しご紹介します。

- Q大至急借入したいです。最短で融資までどのくらいの日数がかかりますか?

- A

必要書類が全て不備なく弊社に到着した場合、審査は最短即日で回答します。

そして、融資実行は最短10営業日で完了します。

ただし、審査内容によっては、追加で書類や調査が必要となる場合があり、上記の日数での実行が難しい場合もあります。

- Q借地権の担保で借入することは可能ですか?

- A

はい、借地権付きの物件も担保として融資は可能です。

一般的な所有権とは異なる形態の不動産でも融資を受けることができます。

- Q住宅ローンが残っているけど借入はできますか?

- A

住宅ローンが残っていても、担保不動産の評価額やその他の審査内容によって、融資は可能です。

残債のある住宅ローンがあっても、別の融資を受けることができるケースもあります。

- Q家族名義の不動産も担保にできますか?

- A

代表者の家族(3親等以内)や法人役員名義の不動産も担保にすることが可能です。

家族名義の不動産を活用した資金調達ができます。

- Q既に他社からの借入がある担保でも借入はできますか?

- A

他の金融機関に担保を提供している不動産でも、出光クレジットでの融資は可能です。

他社の借入状況を考慮した上で融資が決定されますので、他社との調整も必要ですが、親切に相談に乗ってくれます。

- Q保証人は必要ですか?

- A

原則として、保証会社が保証しますので保証人は不要です。

ただし、法人の場合は代表者の個人保証が必要となることがありますので、その点については注意が必要です。

出光クレジットの不動産担保ローン:記事まとめ

出光クレジットの不動産担保ローンは、低金利で高額な融資を受けられるため、事業資金や運転資金、設備投資などに最適な資金調達手段です。

融資額や返済期間の柔軟性があり、法人や個人事業主にとって非常に有益な選択肢となります。

また、融資実行までのスピードも迅速で、必要書類が整っていれば即日審査結果が得られる点も大きな魅力です。

もし資金調達を検討している方がいれば、この機会にぜひ出光クレジットの不動産担保ローンをご利用ください。

こんな方におすすめします

利用の流れ

出光クレジットの不動産担保ローンを利用するには、以下の流れですすめます。

- STEP 1:お申し込み

まず、ウェブサイトから申し込みします。

必要な情報を入力し、送信することで仮審査の準備が始まります。 - STEP 2:仮審査

お申し込み内容に基づき、出光クレジットで仮審査を行います。

提出された情報をもとに、担保となる不動産の評価や、お客様の信用情報調査が実施されます。

この仮審査の結果として、暫定の融資利率が提示されます。

ただし、審査の結果によっては、ご希望に沿えない場合もあるので、あらかじめ理解しておきましょう。 - STEP 3:必要書類のご提出

仮審査を通過したら、次に本審査に必要な書類を提出します。

これには、本人確認資料や、担保となる不動産に関する書類などが含まれます。

・実印

・印鑑証明書(3ヶ月以内のものを2通)

・返済の金融機関届出印

・担保不動産の権利証

不足がないよう、指示に従って準備を進めてください。 - STEP 4:本審査

提出された書類と仮審査の内容をもとに、出光クレジットの所定の本審査が行われます。

この審査で、最終的な融資の可否や条件が決定されます。

審査が終了すると、その結果がお客様に連絡されます。 - STEP 5:契約

融資が承認された場合、契約手続きのため、原則として出光クレジットのオフィス(東京都墨田区両国)に来社し締結します。

契約に必要な書類をお持ちの上、来社ください。

もし来社が困難な場合は、事前に相談してみましょう。

また、担保物件の所有者がお客様本人以外の場合(例:家族名義の不動産など)は、物上保証人としてその所有者の方にも契約に立ち会ってもらう必要があります。 - STEP 6:融資

契約手続きが完了し、担保不動産への根抵当権設定などの必要な法的手続きが全て終了した後、最終的に融資が実行されます。

指定された口座に資金が振り込まれ、利用できるようになります。

運営会社・会社情報:出光クレジット株式会社

| 項目 | 内容 |

|---|---|

| 会社名 | 出光クレジット株式会社 |

| 英語表記 | IDEMITSU CREDIT CO.,LTD. |

| 所在地(本社) | 〒130-0026 東京都墨田区両国2-10-14 両国シティコア18階 |

| 代表者 | 代表取締役社長 二ノ倉 努、代表取締役副社長 磯部 泰之 |

| 設立 | 1986年(昭和61年)4月1日 |

| 事業内容 | クレジットカード事業、融資事業、決済代行事業、プリペイドカード事業、リース事業、保証事業 |

| 提携クレジット会社 | 株式会社クレディセゾン |

| 取引金融機関 | 都市銀行、信用金庫、信用組合、農協、ゆうちょ銀行など |

| 加入業界団体 | 日本貸金業協会会員 第002852号、日本クレジット協会、日本資金決済業協会 |

| 公式サイト | 出光クレジット公式サイト |

不動産の口コミ評判堂は、有限会社新未来設計が運営し、元メガバンク融資課出身でバブル期から不動産金融に携わり、底地ビジネスや立ち退き裁判も経験した宅地建物取引士の知見をもとに構想・設計され、日々、不動産情報を発信しています。