賃貸用物件購入のメリット・デメリットは?

オーナーチェンジ物件に自分が住む時のポイント・注意点

マンションを売却する人も購入する人も、いろいろ事情や想いがあります。

オーナーチェンジ物件も不動産情報サイトには売り物件として掲載されていますがその質は大きく違います。

- 住むため・居住用の不動産(一戸建て・マンション)

- 家賃収入を期待できる・オーナーチェンジ物件(収益物件)

しかし、どちらも不動産に変わりないですし、オーナーチェンジ物件を購入し、自分自身が住むことも禁止されていません。

そこで今回の記事は、

オーナーチェンジ物件に自分が住みたい!と考えている方へ

- オーナーチェンジ物件とは?

- オーナーチェンジ物件を購入し自分が住む時の注意点

- 毎月収入が入る賃貸物件をなぜ売却するのか?

- 自分自身が住みたいと思った建物がオーナーチェンジ物件だった場合

など、その心理や状況を知ることで見えてきたオーナーチェンジ物件購入時のポイント、落とし穴など利回り以外にも確認したいところについて解説します。

オーナーチェンジ物件に自分が住みたい

不動産売却には

- 所有者が居住している不動産売却

- 賃貸運用しいているオーナーチェンジ物件売却

が存在します。

オーナーチェンジ物件は、賃貸借契約を結び居住者(借主)が住んでいる物件です。

収益不動産として購入すれば即家賃が入ってくる投資用物件の所有者変更、それがオーナーチェンジ物件売買(購入)です。

オーナーチェンジ物件を購入する人は、

基本的に、オーナーチェンジ物件に住みたいとは考えていません。

不動産投資物件として考えるため、オーナーチェンジ物件購入時に、購入代金と家賃の関係、利回り(表面利回り・実質利回り)などの現状・条件が重視されます。

- 物件価格:3000万円

- 家賃:20万円

の場合、

240 ÷ 3000 = 0.08

表面利回りは、8% ということになります。

分かりやすく言えば、12年と6か月で購入代金がペイできるという計算です。

利回りは少しでも高い物件の方が、お得な物件ということになります。

しかし 、実際には家賃以外にもかかる経費があります。

それを踏まえて計算するのが実質利回りです。

実質利回りの確認 家賃収入、必要経費、不動産管理会社費用

年間支出・経費は、固定資産税、火災保険、管理費、積立金、不動産管理会社費用になりますので、

- 管理費

- 修繕積立金

- 不動産管理会社費用

に関する費用によって、大きく利回りが変わってきます。

中古マンションを購入する場合、

居住用マンションであっても、ランニングコストとしてシミュレーションをしますので、

この金額が著しく高額であれば、仮にオーナーチェンジ物件購入から自分が居住すると考えていたとしても購入のメリットは少なくなります。

オーナーチェンジ物件に自分で住む際のメリット・デメリット

居住用物件であっても、投資用物件であっても、購入者がそこに住むことは問題ありません。

ただ、そのためにはいくつかの障壁・メリットもあればデメリットがあります。

自分で住むメリット 住むことは可能?おすすめ理由

家賃収入

オーナーチェンジ物件は、借主さんがいる物件です。

よって、購入した月(翌月)から家賃が入ってきます。

その家賃でローンの返済が可能です。

そのまま貸し続ければ、ローンの完済、不動産自体に担保価値も生まれます。

現状の不動産市況はコロナや物価高、資源高、インフレ傾向などありますが需要と供給のバランスが良く不動産価格は高値で推移しています。

その観点から、オーナーチェンジ物件は、居住用建物に比べて安く購入できるメリットがあります。

当たり前の話ですが、

空室の状態の不動産は、購入後、自分が住んでも・人に貸しても、どちらの用途も可能です。

その点、オーナーチェンジ物件は、購入後、即居住が不可能ということで、用途が限定されます。

さらに利回りが基本なので、

契約中の家賃が低ければ、想定利回りが低く不動産投資の価値のない物件として、値引き交渉も容易です。

3000万円のマンションを投資用としてローンを組んだ場合、

- 毎月の家賃(8万円)

- 毎月のローン返済(8万円)+修繕・管理(1万円)

毎月1万円の赤字になるマンションを購入したいですか?

そのため、2600万円など値引き交渉、強気に交渉が可能です

オーナーチェンジ物件に自分で住むデメリット 入居者の退去・立ち退き、契約状況

- 家賃収入が期待できる

- 安く不動産が購入できる

などのメリットの反面、デメリットもあります。

そもそもの目的は、オーナーチェンジ物件購入し自分で住むことです。

購入した不動産に人が住んでいるということは、最初からそこに住むことはできません。

借地借家法という法律で賃借人の権利が守られているため、

賃貸借契約書には解約通知の記載はありますが、実際のところオーナーの意向で借主との契約解除はできません。

よって、借主の退去がない限り、オーナーチェンジ物件購入しても自分が住むことはできません。

購入すれば、即住めると思っていると残念な結果になってしまいますのでご注意を。

*賃貸契約の期限を区切った定期借家契約の時は、そのタイミングまで待つだけですが、通常、定期借家契約のオーナーチェンジ物件購入はほぼないと考えていいでしょう。

賃借人の退去がいつになる分からない以上、自分が住むという目論見が叶いません。

そこで、立ち退き交渉が1つの策となります。

ただ、そこには立ち退き料が発生します。

明確な規定はありませんが家賃半年分・1年分をベースに賃借人と交渉、仮に退去に応じてくれた場合、晴れてオーナーチェンジ物件に住むことが叶います。

*賃借人の権利が強いため、立ち退き交渉が破談することも多々あります。

超低金利時代なので、住宅ローンの変動金利で1%を切る金利で借りられます。

しかし、住宅ローンは”居住用”不動産購入に対して、銀行などの金融機関から融資を受けるものです。

仮に居住を予定していたとしてもオーナーチェンジ物件購入は不動産投資案件です。

よって、金利が若干高い不動産投資ローンやプロパーローンの契約となります。

それでも、現在2%台で融資を受けられるため、超低金利時代のメリットを享受可能です。

オーナーチェンジ物件に自分が住みたい場合のテクニック

オーナーチェンジ物件の購入から自分自身が住むステップは、メリット・デメリットの把握で何となくイメージが付いたと思います。

ただ、デメリットもメリットに変えることができるのが不動産投資です。

オーナーチェンジ物件を購入ということは投資用物件の購入になるため、住宅ローンを利用できません。

しかし、いざ、自分自身が住むとなれば、それ以降は居住用の不動産の位置づけです。

要するに、住宅ローンの活用が可能となるタイミングです。

フルローンも可

住宅ローンの借り換え相談

- 不動産担保ローンを契約している金融機関に相談

- 住宅ローン比較サイト・借り換えサイトを活用

借り換えが実現すれば、

- 金利を抑えることが可能です。

- 毎月の返済額を調整できます。

- 総返済額が圧縮できます。

コンシェルジュ的なサービス(「モゲチェック」)を活用することで

ネットバンク、メガバンク、地方銀行などの主要金融機関の住宅ローン一括比較が可能です。

- 固定金利比較が容易

- オンラインでローン審査・仮審査も可能

- プロのアドバイザーに質問・相談も可能

- 契約までのサポート

必要書類や審査の通し方など、個人よりプロに依頼したほうがスムーズに借り換えが進みます。

*簡単な会員登録(メアドとパスワード)で利用可能です。

>>「モゲチェック」公式ホームページへ

売却も意識して物件を購入

自分が住むだけでなく売却も意識してオーナーチェンジ物件購入も重要です。

不動産は買ってオシマイではありません。

自分が住んだ後、どうするのか?

オーナーチェンジ物件購入の段階で、長期的な目線で少なからず選択肢を持たせることも重要です。

- 賃貸運用する

- 売却する

その意味で、

- 住んで善し

- 貸して善し

の物件選び、少しでも駅近、都心部であることに越したことはありません。

そもそもオーナーチェンジ物件に自分が居住したいと考えている以上、満足度が高い物件、その意識を持って購入を考えているとは思います。

ちなみに、

- 居住用の不動産売却

- 収益物件用の不動産売却

では、居住用不動産の方が、税制で若干のメリットがあります。

居住用不動産であれば3000万円特別控除(確定申告)を活用することで譲渡所得金額をマイナスすることが可能(節税対策)です。

*自分で住むタイミングでリフォーム・リノベーションも可能ですし、補助金や助成金など自治体にもよりますが上手に活用可能です。

ワンストップでリノベーションを行ってくれる会社もおすすめです。

参考サイト:おすすめのリノベーション会社

オーナーチェンジ物件に自分で住む場合の手順と注意点 不動産を売却する理由・どうして売るのか?

オーナーチェンジ物件も財産・資産価値がしっかりした不動産なので、

メリット・デメリットのバランスを考えても優良物件であれば、オーナーチェンジ物件に自分が住むという選択は有効です。

そこで、オーナーチェンジ物件購入時の流れと注意点を紹介します。

オーナーの売却理由を考えてみました。

- 売却益を得るため

- 急にキャッシュが必要となった

- 相続のため

などになりますので、不動産売却の一般的な動機と言っていいでしょう。

しかし 、オーナーチェンジ物件の購入に際し、上記以外の理由で売却する売り主もいることを忘れてはなりません。

ネガティブな理由が売却動機となっている場合です。

- 入居者の家賃滞納の有無

- 修繕積立金が増額される・大規模修繕工事のための一時金が発生する

- ご近所トラブルを抱えている

等になります。

- 告知義務が発生しないもの

- 調べないと確認できないもの

もありますので、売り主の意図をしっかり把握しないと痛い目に合います。

居住者が家賃を滞納している

ビル投資などのオーナーチェンジ物件でよくあるトラブルが家賃の滞納です。

一筋縄ではいかない借主の場合、法的措置で退去させることができますが、それをおこなう費用や時間が面倒ということで売却という場合もあります。

オーナーチェンジ物件購入時は、賃貸管理業務が

- 個人なのか?

- 賃貸管理会社なのか?

を契約時に確認、家賃滞納の取り扱いの確認をおこなう必要があります。

契約においては、

- 未払い分の賃料の確認

- 未払い分の支払いの保証

個人で管理している時は、通帳の振り込みの記帳を確認したいところです。

ちなみに、賃貸借契約書の内容の確認も不可欠です。

- 敷金(敷金返還)がどうなっているのか?

- 賃借人の退去時の原状回復・クリーニングはどうなっているのか?

通常の不動産売買は売り主と買主の2者ですが、オーナーチェンジ物件の売買はそこに賃借人が絡む3者間です。

修繕積立金が増額される・一時金が発生する

不動産投資は、利回りが崩れたり、急な出費が発生するとキャッシュが回らなくなる場合があります。

- 修繕に関わる積立金が増額されれば、利回りが下がります

- 大規模修繕工事のための一時金発生する場合もあります

オーナーチェンジ物件に自分が住みたいと考えている以上、

マンションの管理状況を、管理組合の総会議事録等で、今後の工事計画や不足額などを確認したいところです。

- 一時金が発生するのであれば、その額分を販売価格から引いてもらうという交渉も可能でしょう。

- マンションの戸数にもよりますが積立金が著しく増額されるということであれば、強引に購入に突き進むことななく、シミュレーションをし直し購入を諦めるという選択も賢明でしょう。

実は、この修繕に関わる案件は、かなり忘れられがちです。

例えば、タワーマンションの歴史を考えると35年程度です。

大規模修繕工事が2回程度行われたレベルと考えられます。

- 新築時、1万円が

- 10年後、3万円に上がり・・・。

- 30年後、7万円に上がり・・・。

これだけで7万円の費用が掛かるとしたら、想定を上回るのではないでしょうか?

それも、自分で住もうと考えいているわけですから。

関連サイト

日本のタワーマンションの歴史を知ろう!

不動産情報サイト アットホーム

ご近所トラブルを抱えている場合

オーナーチェンジ物件 購入時、

ご近所トラブル・近隣トラブルは、管理組合で問題になっていれば議事録等で確認できるかもしれませんが、小さいレベルであればオーナーからの事前告知はありません。

付けくわえればオーナー自体も、そこに住んでいませんから詳細を把握していないかもしれません。

そのため過去の苦情をリストアップ、賃貸管理会社に回答をお願いするといいと思います。

虚偽を提出する可能性は低いでしょうし、少なからず言質を取る意味で提出を促すことが印籠になるかもしれません。

最近では、探偵事務所がトナリスクというサービスを立ち上げ、ご近所調査として、近隣トラブル・隣人調査を徹底調査してくれますので、最終的な判断として確認も可能です。

オーナーチェンジ物件を自分自身が住むということは、

自分が住みたいと思った物件・希望の物件がオーナーチェンジ物件だったということもありうるでしょう。

住みたいと思った不動産だからこそ、購入時は細かい配慮でリスク管理が必要です。

それが結果的に値引き交渉に役立つ場合も少なくありません。

不動産投資の基本 利回り・管理費・修繕積立金

不動産投資は、毎月定期的に定額の家賃が入ってくるメリットがあります。

空室のリスクを考えるとオーナーチェンジ物件の購入は非常に理にかなっていると言えるでしょう。

だからこそ、慎重に購入に向けた準備必要だという訳です。

・オーナーチェンジ物件の弊害

・これから買うべき収益物件とは

・契約不適合責任免責の物件(瑕疵担保責任)で売り主が不具合を隠蔽

など広告に騙されることなく、

- 圧倒的な低金利

- 税制優遇

- 売り出し数・在庫数不足

などのチャンスを生かす必要があります。

オーナーチェンジ物件に自分が住みたい場合であっても、当面は賃貸運用ですから詳細な利回りの確認は必要です。

管理費、修繕積立金は、2万円程度であればいいですが、4万円を超える時は大きく利回りに響きます。

不動産管理会社費用も、5000円/月以内に抑えたいところです。

固定資産税(10万円)、火災保険(2万円)、管理費・積立金(24万円/年)、不動産管理会社費用(6万円/年)の場合

(240 – 42) ÷ 3000 = 0.066

実質利回りは、6.6% ということになります

最近注目されているサラリーマンや公務員のマンション投資。

年収500万円・600万円以上、勤続年数3年以上であれば、FXや株式投資とは違い、借金してできる投資です。

管理業務(客付け・借主とのやりとり・クレーム対応・家賃回収・契約解約業務)なども管理会社にお任せなのでほぼほったらしです。

ただ家賃より不動産投資ローン返済の方が若干多く、持ち出しが発生するマンション投資方法(マイナス収支)でもあります。

特に最近の利用者は利回りが圧迫し、プラスアルファで費用がかかったり急な出費に対応できず、継続が難しいと判断するオーナーも少なくありません。

オンライン相談・対面相談等

今後、確定申告に必要な書類

本業があれば給与所得の源泉徴収票なども紹介します。

よくある質問

既存の賃貸契約が終了した後に住むことができます。契約期間や更新の有無によって異なります。

購入者は既存の賃貸契約を引き継ぎます。

契約終了時や更新時には新しいオーナーとしての判断が必要です。

メリットとしては、賃貸収入が得られる期間があること。

一方、住むデメリットとしては、賃貸収入に対する税金の支払いや、自宅としての固定資産税の控除が受けられない場合があること。

賃借人との関係の維持、物件の管理やメンテナンス、賃貸収入に対する税金の取り扱いなどがあります。

賃借人がいる場合、その同意が必要です。

また、建築確認や申請が必要な改修もあるため、関連する法律や規定を確認することが求められます。

既存の賃貸収入(利回り)を資金計画に組み込むこと、リノベーションや改修の費用、税金や管理費などのランニングコストを考慮することが重要です。

定期的な物件チェック、賃借人とのコミュニケーションを維持し、契約内容を遵守することがポイントです。。

一般的には、自宅として使用する場合に活用されるのが住宅ローンです。

自分が住む目的にローンを組む時、賃貸目的でローンを組む時で、金融機関の判断が変わります。

自宅が住む目的でありながら、収益物件購入が行われた場合、虚偽報告によって、全額回収となるリスクもあります。

オーナーチェンジ物件に自分が住む方法:記事まとめ

オーナーチェンジ物件の購入は、通常のマンション購入とは大きく違います。

- 利回りの計算

- 事前の調査

- リスクの判断

など、多岐にわたるため、それなりの知識・経験を要します。

購入の流れは

- 不動産会社にお問合せ

- 内覧の日程調整

- 申し込み・購入意思の表示

- 値引き交渉・値下げ交渉

- 不動産投資ローンの審査・申込

- 売買契約締結・決済

- 引き渡し

通常の不動産購入と同じですが、

オーナーチェンジ物件に自分自身が住むとなると、

退去までのタイミングが読めないため、購入以降の未来像が描きづらいものです。

結論としては、収益物件としての質をしっかり見極める厳選することに注力しましょう。

都心のマンション購入では無料相談だけでは不十分という声が急増しています。

なぜなら、無料相談の多くは…

- 売り手側の都合が入る

- 両手仲介の構造で「売りたい物件」が優先される

- 住戸単位の価格推移など深い分析は行われない

- 将来価値の話は曖昧にされがち

という構造的な限界があるからです。

こうしたニーズが強まり、

その最適解として生まれたのが Terass Prime です。

- 一般には手に入らない“住戸単位の資産性データ”

- 東京23区の将来価値レポートが圧倒的に使える

- あなたの条件で買っていい物件だけを抽出

- 「買わない」という選択も後押ししてくれる

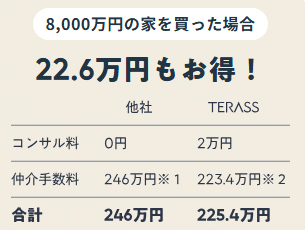

そして、有料コンサルなのに、実質“黒字になる”仕組み

コンサル費は 2万円。

しかし──

仲介手数料が10%OFF

になるため、8000万円の購入なら 22.6万円の割引 に。

2025年以降、都心マンションは

本物の資産とそうでない物件が、ますますはっきり分かれる時代に突入します。

【まずは無料相談を】

不動産の口コミ評判堂は、有限会社新未来設計が運営し、元メガバンク融資課出身でバブル期から不動産金融に携わり、底地ビジネスや立ち退き裁判も経験した宅地建物取引士の知見をもとに構想・設計され、日々、不動産情報を発信しています。