家族のために家を守ってきた人ほど、相続のタイミングで重い税金を突きつけられる──相続税には、そんな「理不尽さ」を感じさせる一面があります。

故人は一生懸命働き、所得税や住民税を支払い、住宅ローンを返済し、固定資産税を払い続けてきました。

その努力の結晶である自宅が、相続の場面で再び課税対象となる現実があります。

特に都市部では、住宅ローンを完済した頃に地価だけが上がり、結果として“評価額だけが高騰する”ケースも少なくありません。

「家を残したい」という思いが強い家庭ほど、相続税負担が重くなる構造があるのです。

その一方で、相続税は

「相続が発生してから10か月以内に“現金”で納める」

という、非常に厳しいルールがあります。

そのため、多くの人が

「家しか相続していないのに、どうやって現金で払うの?」

という不安を抱えることになります。

現金や株式なら売却すれば済みますが、自宅や実家を相続した場合はそうはいきません。

「今すぐ納税資金を用意してください」と言われても、生活の拠点を急に売るわけにはいかず、多くの家庭が“納税ショック”に陥ってしまいます。

本記事では、このような

「不動産はあるのに現金がない」

という家庭がなぜ追い込まれるのか、その背景をわかりやすく解説しながら、“家を手放さずに相続税を支払う方法”について丁寧に整理していきます。

相続税は10か月以内に現金納付ルール!

相続税には、「相続開始から10か月以内に“現金で納付する”」という非常に厳しいルールがあります。

給与生活をしている一般家庭にとって、これは決して軽い負担ではありません。

故人が残したのが現金や証券なら問題は少ないのですが、「自宅しか相続していない」というケースでは、納税資金を準備することすら難しいのが現実です。

相続税が現金納付を求められる理由

相続税は、他の税金と違い「原則すべて現金納付」。

理由は、“税収を安定して確保するため”と言われています。

物納や延納といった制度も存在しますが、これはあくまで例外扱いで、審査基準も非常に厳しく、ほとんどの家庭では利用できません。

つまり、遺産が不動産中心であっても、国は納税者に対し「現金を用意してください」と求めるため、住居を相続しただけの家庭ほど負担が重くなりやすい仕組みになっています。

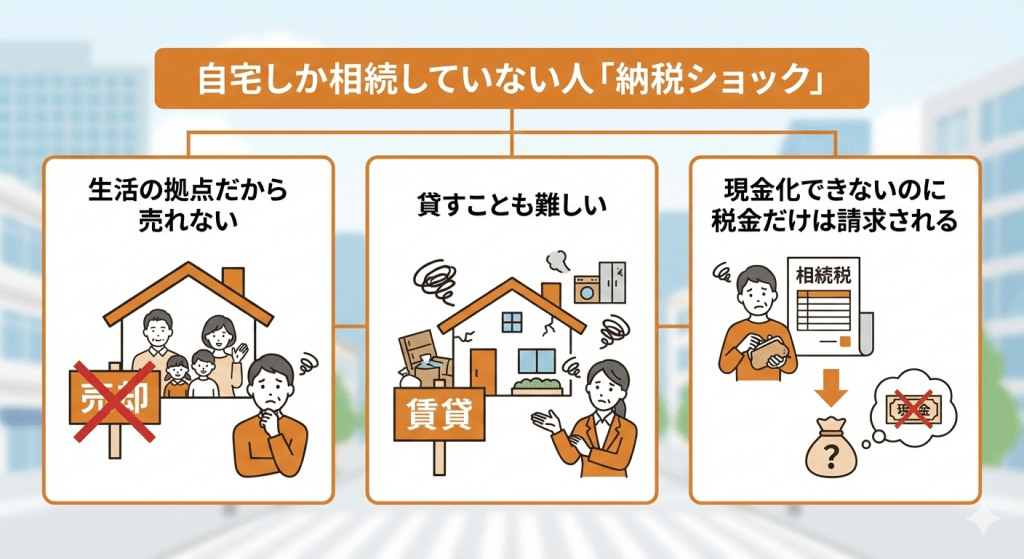

自宅しか相続していない家庭の問題

相続財産が「自宅のみ」の場合、当然ながらすぐに売却して現金化することはできません。

生活の拠点であり、家族が住み続ける必要があるからです。

しかし、相続税の納付方法は実質的には次の3つしかありません。

- ① 現金納付:最も一般的だが、現金がないと不可能

- ② 延納:分割払い制度だが審査が厳しい

- ③ 物納:不動産などで納税する仕組みだが要件が最も厳しい

これらの制度は、どれも「自宅相続の家庭」と相性がよくありません。

そのため、多くの人が納税資金の準備に追われ、追い込まれてしまうのです。

多くの家庭で起きる納税ショック

納税ショックが起こる最大の理由は、「資産額は大きく見えるのに、使える現金が少ない」という矛盾です。

特に都市部では地価が高く、評価額も高いため、相続税が大きくなりやすいのが特徴です。

しかし家庭の実態を見ると、多くは預貯金よりも不動産の比率が高い“資産が偏った状態”。

その結果、「相続財産=家」なのに、「相続税=現金」というギャップが生まれ、短期間で大きな現金を用意せざるを得なくなります。

この構造こそが、多くの家庭が動揺し、焦り、不安を抱える原因となっています。

自宅しかない相続でなぜ困る?

相続税で最も悩むのが、「自宅しか相続していない家庭」です。

不動産は“見た目の評価額”が大きくても、現金化しなければ納税はできません。

しかも自宅は生活の拠点であり、簡単に売ることも貸すこともできないため、相続税の支払いに最も追い込まれやすいのがこのケースです。

そこで、なぜ自宅相続がここまで相続税と相性が悪いのか、都市部の地価、資産構造、税制の仕組みという3つの観点から丁寧に整理していきます。

都市部不動産は評価額が高くなりやすい

都市部では、同じ土地面積でも評価額が地方の数倍に跳ね上がることがあります。

理由は、地価の上昇・需要の高さ・利便性の高さなどが影響するためです。

しかしこの“高い評価額”は、売却して現金化しない限り、家計にとって実際の豊かさを意味しません。

例えば、次のようなケースが典型です。

| 相続財産 | 評価額 |

|---|---|

| 自宅(土地+建物) | 4,000万円 |

| 預貯金 | 200万円 |

表面上は“資産4,200万円”と見えますが、納税額は評価額に沿って決まるため、高い評価額がそのまま重い税負担へとつながります。

「土地の価値ばかり高くて現金がない」という構造こそが、自宅相続で最も大きな問題です。

資産はあるのに現金がない相続構造

相続税で最も多いのが、“資産は高額だが現金がない”という状態です。

不動産は確かに価値がありますが、生活資金として使えるわけではなく、相続税のように「現金一括で支払う」税金とは相性が最悪です。

典型的なケースは以下の通りです。

- 評価額は高いが、現金・預貯金がほとんどない

- 不動産が唯一の財産で、売却もできない

- 相続税の額だけが突出して大きくなる

この状況に直面すると、多くの家庭が“納税ショック”に陥ります。

資産があるのに現金がない――この矛盾を抱える家庭ほど、他の対策を検討せざるを得なくなるのが実情です。

家を残した家庭ほど重くなる相続税

相続税には、人々が長年抱いてきた「理不尽さ」を感じる一面があります。

故人は一生懸命働き、所得税や住民税を支払い、住宅ローンを返済し、固定資産税を払い続けてきました。

そして家族のために家を守ってきたその努力の結果が、相続時には再び課税されるという現実。

特に都市部では、努力して返済し続けてきた住宅ローンが完済した頃に地価が上がり、結果として“評価額だけが高騰する”ことがあります。

つまり、「家を残したい」という思いが強い家庭ほど、相続税負担が重くなる構造が存在しているのです。

これは、相続税に対して違和感を覚える人が多い最大の理由でもあります。

相続税が払えない時の延滞税と差押えリスク

相続税は「払えません」と言って待ってもらえる税金ではありません。

期限の翌日から延滞税が発生し、状況が悪化すると財産差押えに進むこともあります。

特に、相続財産の中心が自宅の場合、家族の生活そのものが影響を受ける可能性すらあります。

そこで、相続税を支払えない状態がどのようなリスクにつながるのか、延滞税・差押え・猶予制度の観点から整理していきます。

延滞税の仕組み

相続税の支払いが期限に間に合わない場合、翌日から延滞税が発生します。

延滞税は国税庁の定める利率に基づいて算出され、支払いが遅れるほど負担が重くなります。

特に6か月を超えると利率が上昇するため、短期間で数十万円単位の延滞税になることも珍しくありません。

延滞税は「元の相続税とは別の追加負担」であるため、元の税額が大きければ大きいほど影響も深刻になります。

相続税に限らず税金は“放置すると増えていく性質”があるため、資金調達を優先して検討する必要があります。

自宅・不動産差押えの可能性

相続税の滞納が続くと、自宅や土地などの不動産が差し押さえの対象となることがあります。

差押えは「いきなり行われるものではない」と思われがちですが、実際には督促→差押予告→差押えという流れで進行し、状況が改善されなければ避けられません。

特に問題となるのは、相続した自宅が相続税の滞納により競売にかけられる可能性があることです。

生活の中心となる家を突然失うのは、精神的・経済的に大きなダメージとなります。

差押えは「最後の手段」ではありますが、滞納状態が長引けば現実的に起こり得るリスクです。

相続税に猶予が効きにくい現実

税金の中には「徴収猶予制度」が用意されているものもありますが、相続税においては非常に使いにくい制度です。

理由は、厳しい審査、担保提供の必要性、提出期限の短さが挙げられます。

多くの家庭が「相談したものの、現実的ではなかった」と感じるのはこのためです。

結局のところ、相続税は“期限内に現金で支払うことが前提”で制度が作られているため、猶予を期待して待つことは得策ではありません。

相続税の支払いは時間との勝負であり、資金調達の手段を早めに検討することが必要になります。

不動産担保ローンで納税資金をつくる方法?

相続税の支払期限は10か月。

延納や物納もハードルが高く、「自宅しか相続していない」家庭ほど短期間で大きな現金を準備することが困難になります。

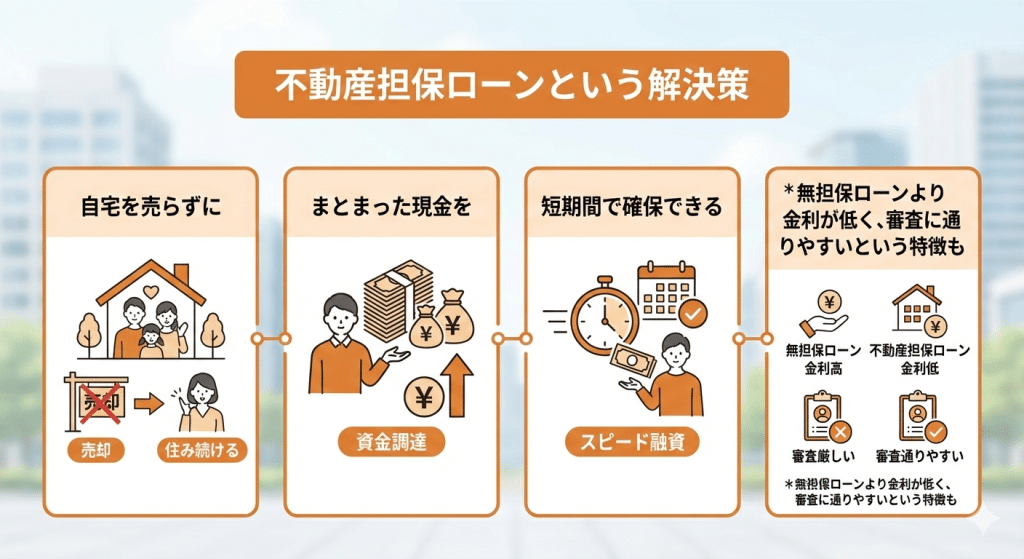

そんな状況の中で注目されているのが、不動産担保ローンを活用して納税資金を確保する方法です。

不動産を失わずに現金化し、「相続税の支払いに間に合わせる」という現実的な解決策として利用されるケースが増えています。

不動産担保ローンの仕組み

不動産担保ローンとは、所有する不動産を担保にして資金を借りるローンのことです。

担保となる物件の価値を基準に融資額が決まるため、収入が少ない方でも利用しやすく、急ぎで資金を調達したいケースにも対応しやすい点が特徴です。

また、無担保のキャッシングやカードローンと比べると、担保がある分だけ金利が低く設定されやすいという大きなメリットがあります。

さらに、担保価値が審査の中心となるため、「審査に通りやすい」という点も、不動産担保ローンが選ばれる理由のひとつです。

特に相続税のように、

- 「一括で多額の現金が必要」

- 「厳しい期限が決まっている」

といった状況では、自宅や相続した不動産を担保にすることで短期間で資金を確保しやすくなります。

生活拠点としての家を守りながら納税できるという点も、多くの家庭がこの方法を選択する大きな理由です。

相続不動産を担保にした資金確保

相続税の支払いに不動産担保ローンを使う場合、一般的には以下のような流れで進みます。

- 融資相談(評価額・必要額の確認)

- 担保となる不動産の査定・現地調査

- 審査(相続登記の状況も確認)

- 契約・融資実行

- 納税資金として相続税を支払う

相続登記が済んでいない場合でも相談可能ですが、融資前後で登記が必要となるケースが一般的です。

「売りたくない家を売らずに、納税だけ済ませる」という柔軟な対処ができる点は、他の納税方法にはない大きなメリットです。

不動産担保ローンのメリット・デメリット

不動産担保ローンには明確なメリットと注意点があります。納税期限が迫っている家庭にとっては強力な選択肢となりますが、条件を理解することが重要です。

| メリット | デメリット |

|---|---|

|

|

特に「家を失いたくない」「期限に間に合わせたい」という家庭にとって、メリットは非常に大きくなります。

一方で、金利負担がある以上、返済計画を立てることも不可欠です。

銀行とノンバンクの違い

不動産担保ローンは、銀行とノンバンクで特徴が大きく異なります。

| 項目 | 銀行 | ノンバンク |

|---|---|---|

| 審査 | 厳しいが金利が安い | 柔軟・スピード重視 |

| 融資までの期間 | 2週間~1か月 | 最短即日~数日 |

| 金利 | 低め | やや高め |

相続税の納付期限が迫っている場合、スピード面からノンバンクの利用を選ぶケースが多くあります。

一方で、時間に余裕がある場合は銀行の低金利が魅力となります。状況に応じて選択肢を使い分けることで、より負担の少ない形で納税資金を確保できます。

不動産担保ローンと売却を併用する方法!

相続税の支払いが迫る中、すぐに自宅や相続不動産を売ってしまうのは、実は損につながる場合があります。

そんなときに有効な方法が、「不動産担保ローンで一時的に資金を確保し、落ち着いて売却を進める」という選択肢です。

相続税の支払い期限は絶対ですが、売却は期限ではありません。

つまり、

- 期限に縛られる“納税”

- 慎重に判断したい“売却”

を切り離して考えることで、より賢い不動産の扱い方が可能になります。

本記事では、この併用がなぜ有効なのか、3つの観点から整理していきます。

一時的な借入で売却時間を確保

相続税の支払期限は10か月ですが、不動産を売却するには買い手探し・査定・価格調整・契約など、多くの時間が必要です。

そのため、「期限に間に合わせるために急いで売る」状況になると、本来の価値より安い価格で手放してしまうリスクが高まります。

そこで有効なのが、不動産担保ローンを利用して、まずは納税資金だけを確保する方法です。

これにより、売却を急ぐ必要がなくなり、時間をかけて複数社に査定を依頼したり、適切な購入者を探したりできるため、結果としてより高い売却価格を得られる可能性が高まります。

納税後の売却で有利になるケース

相続税を支払ってしまえば、プレッシャーの大部分が解消されます。

納税期限に追われて不利な条件で売却する必要がなくなるほか、相続税支払い後は「売却益の見込み」や「市場のタイミング」を冷静に判断できるようになります。

特に、相続直後は市場が落ち着いていない場合もあり、価格が変動するタイミングと重なることもありますが、納税後であれば市場の動きを見極めて売却の時期を選べます。

結果として、“納税後に最適なタイミングで売るほうが高値で売却できる”というケースは珍しくありません。

不動産価値を守るための時間確保

不動産は「急いで売る」か「時間をかけて売る」かで、最終的な売却価格が大きく変わります。

特に自宅や優良地などは、じっくり条件を整えれば高く売れる可能性が高く、短期の焦り売りは大きな損失を生む要因となります。

不動産担保ローンは、その“時間を買う”ための手段として非常に有効です。

相続税さえクリアできれば、適切な売却戦略を立てられるようになり、結果として資産価値を最大限に守ることができます。

焦って判断せず、売却と納税を切り分けることが、不動産を活かす上で最も重要なポイントです。

SREリアルティの活用

不動産を売却するとき、できるだけ高く、そしてできるだけ安全に進めたい──

そう考えるのは自然なことです。しかし実際には、

- 「どの不動産会社に依頼すべきか分からない」

- 「査定額が本当に適正か不安」

と悩む方がとても多いのが現実です。

そこで注目されているのが、SREリアルティの売却サービスです。

SREリアルティは、ソニーグループのテクノロジーを活かした AI査定 × 専属エージェント制 を採用しており、一般的な不動産会社とは大きく異なる特徴があります。

AIが大量のデータから“適正価格”を算出し、さらに担当エージェントが売却戦略を立てるため、

「高く売りたい」も「早く売りたい」も両立しやすい のが魅力です。

また、専任担当者が利益相反のない立場でサポートするため、

「担当者からの売り急ぎ」「不当な値引き交渉」などの不信感が生まれにくく、売主が納得したうえで進められる点も大きな安心材料になります。

不動産売却で失敗したくない人ほど、データと専門性を兼ね備えたSREリアルティを選ぶ価値があります。

まとめ:自宅しかない相続でも納税資金は確保できる?

相続税は「現金で支払う」という厳しいルールがあるため、自宅しか相続していない家庭が強いプレッシャーを感じるのは当然のことです。

しかし、相続税の支払い方法はひとつではなく、延納・物納・売却・不動産担保ローンなど複数の選択肢があります。

重要なのは、“期限に追われて損をしないよう、納税と不動産の扱いを切り分けること”です。

自宅を守りたい、できるだけ不利にならずに相続を進めたいという思いがあれば、取れる手段は必ず存在します。

焦らず適切な方法を選ぶ重要性

相続税の支払いは「時間との勝負」である一方で、不動産の扱いは「時間をかけるほど有利になる」側面があります。

そのため、相続税と不動産の問題を同時に解決しようとすると、どうしても焦りが生まれ、結果として納得のいく判断ができなくなることがあります。

対策として有効なのは、まず納税資金を確保し、落ち着いて不動産の判断を進めることです。

不動産担保ローンや延納などを適切に使えば、“家を守りながら、資産価値を損なわずに相続を完了させる”ことは十分に可能です。

状況に合わせて柔軟に選択肢を組み合わせることで、損をせず、先の見える相続へとつなげることができます。

不動産の口コミ評判堂は、有限会社新未来設計が運営し、元メガバンク融資課出身でバブル期から不動産金融に携わり、底地ビジネスや立ち退き裁判も経験した宅地建物取引士の知見をもとに構想・設計され、日々、不動産情報を発信しています。