不動産を担保に資金調達ができる「不動産担保ローン」は、銀行融資が難しい状況でも検討できる選択肢の一つです。

とくに、

といった事情がある場合、銀行とは異なる審査軸を持つノンバンクを比較する人が増えています。

本記事では、丸の内AMSの基本情報、口コミ傾向、注意点、審査の考え方を整理し、

「自分は検討対象に入れるべきか?」を判断できる状態をゴールに解説します。

※本記事にはプロモーションが含まれます(掲載位置は後述)。

「自分の不動産は対象になるのか?」

口コミや評判を読んでも、実際に借りられるかどうかは物件次第です。

丸の内AMSでは、審査・相談は無料で行われており、

借地権・共有持分・残債ありの物件でも、検討可能かどうかだけ確認することもできます。

他社と比較する前提で、

「選択肢の一つとして見ておく」という使い方も可能です。

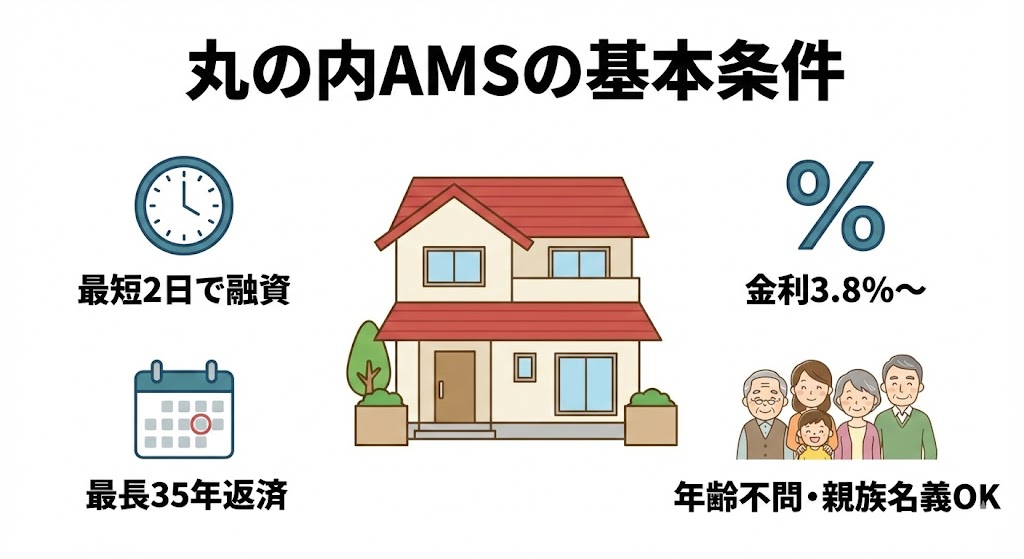

丸の内AMSとは?不動産担保ローンの基本を整理

丸の内AMSは、不動産を担保にした融資を専門とするノンバンク系の金融サービスです。

銀行融資とは異なり、担保となる不動産の価値を重視した審査を行う点が大きな特徴です。

最短2日での融資実行が可能で、

金利は目安として年3.8%〜、返済期間は最長35年と、

不動産担保ローンの中でも比較的条件のバランスが取れた設計になっています。

また、

など、柔軟性の高い対応が評価されている点も特徴です。

会社概要と提供しているサービス

丸の内AMSが提供しているのは、主に以下のような不動産担保ローンです。

銀行融資では「属性」や「年齢」「収入の安定性」が重視されがちですが、

丸の内AMSでは、担保不動産の評価を軸に審査が進むため、

赤字決算や年齢面で不利な方でも相談しやすい仕組みになっています。

対応エリア(一都三県)

丸の内AMSの対応エリアは、一都三県(東京・神奈川・千葉・埼玉)が中心です。

全国対応ではない点をデメリットと感じる方もいますが、

これは裏を返すと「エリアを絞ることで不動産評価の精度を高めている」とも言えます。

首都圏は不動産取引事例が豊富で、

担保価値の算定や換金性の見極めがしやすいエリアです。

そのため、

といった、評価が難しい不動産であっても、

個別に判断できる体制を整えやすいという背景があります。

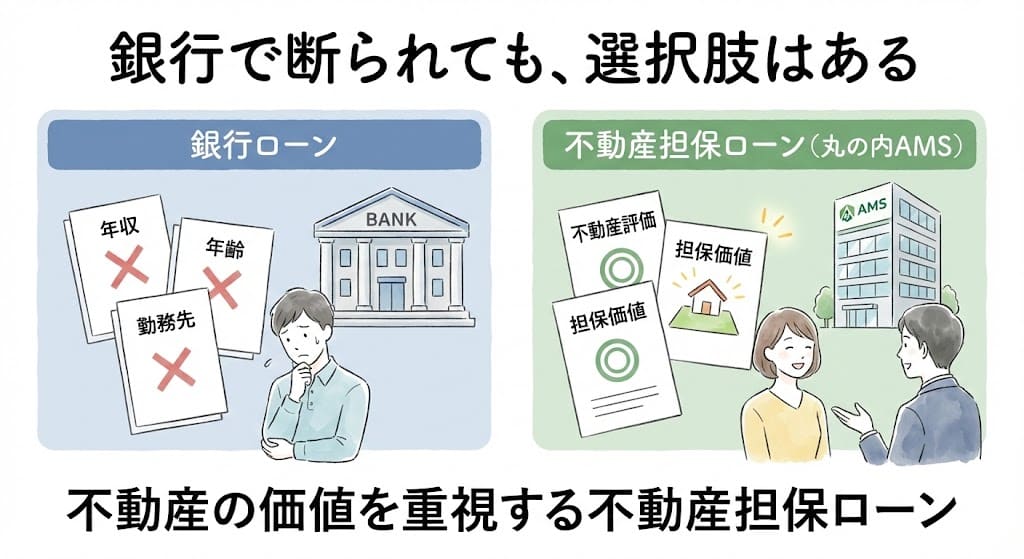

銀行や他ノンバンクとの仕組みの違い

銀行ローンと丸の内AMSの不動産担保ローンでは、

審査の考え方が大きく異なります。

銀行の場合

といった「人」を中心に審査が行われます。

一方、丸の内AMSでは、

「不動産の担保価値」と「返済計画」が重視されます。

そのため、

といった状況でも、

条件次第では融資につながる可能性がある点が大きな違いです。

丸の内AMSの良い評判は?

ここでは、実際に丸の内AMSを利用・検討した方の口コミや評判から、

評価されているポイントを整理します。

審査から融資までのスピード

多く見られるのが、

「相談から融資までが想像以上に早かった」という口コミです。

最短2営業日を目安で融資が実行されるケースもあり、

急な資金需要がある方にとっては大きな安心材料となっています。

銀行融資では数週間〜1か月以上かかることも珍しくないため、

スピード感を重視する人ほど評価しやすいポイントです。

銀行で断られた物件の融資事例

「銀行では評価が出なかった不動産でも融資を受けられた」

という声も一定数見られます。

特に、

といったケースで、

担保価値を柔軟に見てもらえたという評価が多くなっています。

借地権・共有持分対応の口コミ

不動産担保ローンの中でも難易度が高いとされる

「借地権」「共有持分」に対応してもらえた、という口コミも特徴的です。

これらは銀行ではほぼ対象外となるケースが多いため、

他で断られた後の相談先として選ばれやすい理由になっています。

参考:お客様の声

※口コミは公式サイト掲載の内容が中心のため、ここでは「どんな悩みの人が評価しやすいか」「どんな強みが見えやすいか」という観点で整理しています。実際の条件は物件や希望額で変わるため、最終的には個別確認が必要です。

丸の内AMSの注意点!

一方で、利用前に把握しておくべき注意点も存在します。

全国対応ではない点

前述のとおり、対応エリアは一都三県が中心です。

地方の不動産を担保にしたい場合は、

そもそも相談できないケースがある点には注意が必要です。

*一都三県以外なら、セゾンファンデックスの評判・条件も確認

希望融資額による審査落ちケース

担保評価を重視するとはいえ、

不動産価値を大きく超える融資額を希望した場合は、

審査が通らないこともあります。

「必ず希望額が借りられるわけではない」という前提で、

現実的な返済計画を立てて相談することが重要です。

金利・条件確認の重要性

金利は年3.8%〜とされていますが、

実際の条件は担保内容や融資額、返済期間によって変動します。

また、

事務手数料や諸費用が発生するケースもあるため、

事前に総返済額・条件をしっかり確認することが欠かせません。

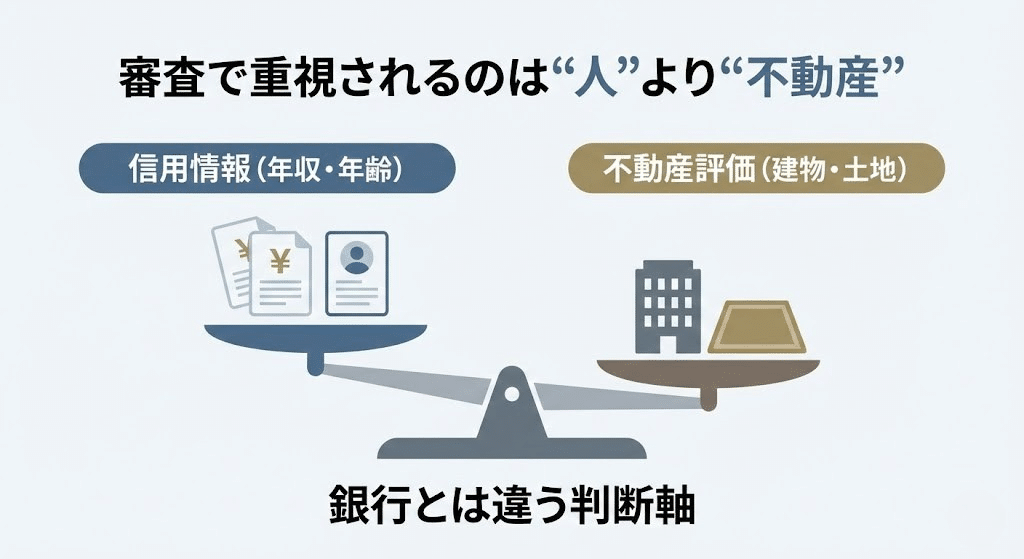

丸の内AMSの審査はどう判断される?

不動産担保ローンを検討する際、

多くの方が気になるのが「審査は厳しいのか」という点です。

結論から言うと、

丸の内AMSの審査は銀行ローンとは判断軸が大きく異なります。

ポイントは、

「申込者の属性」よりも

「担保不動産の評価」と「現実的な返済計画」が重視される点にあります。

不動産評価重視の審査

銀行融資では、

年収・勤務先・年齢・信用情報といった

「個人の信用力」が審査の中心になります。

一方、丸の内AMSでは、

不動産そのものが返済原資の裏付けとして評価されます。

そのため、

といったケースでも、

担保価値と返済計画が合理的であれば審査対象になるのが特徴です。

もちろん信用情報がまったく見られないわけではありませんが、

「致命的なマイナスでなければ、不動産評価が優先される」

というスタンスに近いと考えると分かりやすいでしょう。

審査に通りやすい人の特徴

丸の内AMSで比較的スムーズに審査が進みやすいのは、

次のような特徴を持つ人です。

また、

他社借入を一本化して毎月の返済額を軽減したい

という明確な目的がある場合も、

返済計画が立てやすく、前向きに検討されやすい傾向があります。

審査落ちしやすいケース

一方で、次のようなケースでは

審査が難航、または否決となる可能性があります。

重要なのは、

「不動産担保ローン=誰でも必ず借りられる」

というわけではない点です。

担保があっても、

現実的に返済が成立するかどうかは必ず見られます。

そのため、

希望条件を固めすぎず、

まずは相談ベースで条件調整を行う姿勢が重要になります。

*担保なしの事業資金ならAGビジネスサポートも選択肢

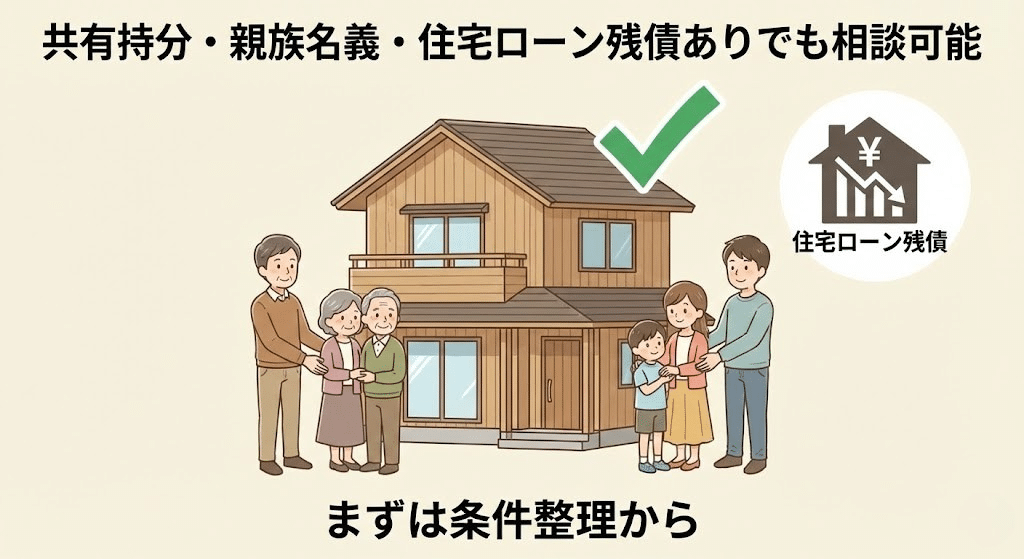

共有持分・残債ありでも対応!

丸の内AMSが評価されている理由の一つが、

一般的には扱いが難しい不動産にも対応できる点です。

ここでは、特に相談が多い

「共有持分」「親族名義」「住宅ローン残債あり」

といったケースについて整理します。

共有持分融資の仕組み

共有持分とは、

一つの不動産を複数人で所有している状態を指します。

銀行では、

共有者全員の同意や条件が厳しく求められるため、

融資対象外となるケースがほとんどです。

一方、丸の内AMSでは、

持分割合・不動産の換金性・共有者との関係性などを総合的に見た上で、

融資が検討される余地があります。

「共有だから無理」と決めつけず、

個別に評価してもらえる点は大きな違いです。

親族名義不動産の担保利用

自分名義の不動産を持っていないものの、

親や配偶者など、親族名義の不動産があるというケースも少なくありません。

丸の内AMSでは、

親族の同意が得られ、担保設定が可能であれば、

親族名義不動産を担保にした相談も可能です。

事業資金や借り換え資金など、

「今は自分名義の不動産がないが資金が必要」という状況では、

現実的な選択肢になり得ます。

住宅ローン残債ありの条件

住宅ローンが残っている場合でも、

不動産担保ローンが検討できるケースがあります。

いわゆる

二番抵当・三番抵当としての融資です。

ポイントは、

この条件が成立していれば、

住宅ローン返済中でも申し込み自体は可能です。

特に、

短期借入を長期返済に切り替えたい場合や、

複数借入を一本化したい場合には、

返済負担を軽減できる可能性があります。

丸の内AMS、他社ローンとの違いは?

最後に、

他社の不動産担保ローンと比べた場合の

丸の内AMSの立ち位置を整理します。

銀行系ローンとの比較

銀行系ローンと比べると、

丸の内AMSには次のような違いがあります。

その一方で、

銀行より金利が高くなる可能性がある点は、

理解しておく必要があります。

ノンバンク他社との違い

同じノンバンク系の不動産担保ローンの中でも、

丸の内AMSは、

といった点で差別化されています。

全国対応を重視する会社もありますが、

「扱える不動産の幅」と「返済設計の柔軟さ」を重視する場合、

丸の内AMSは有力な候補になります。

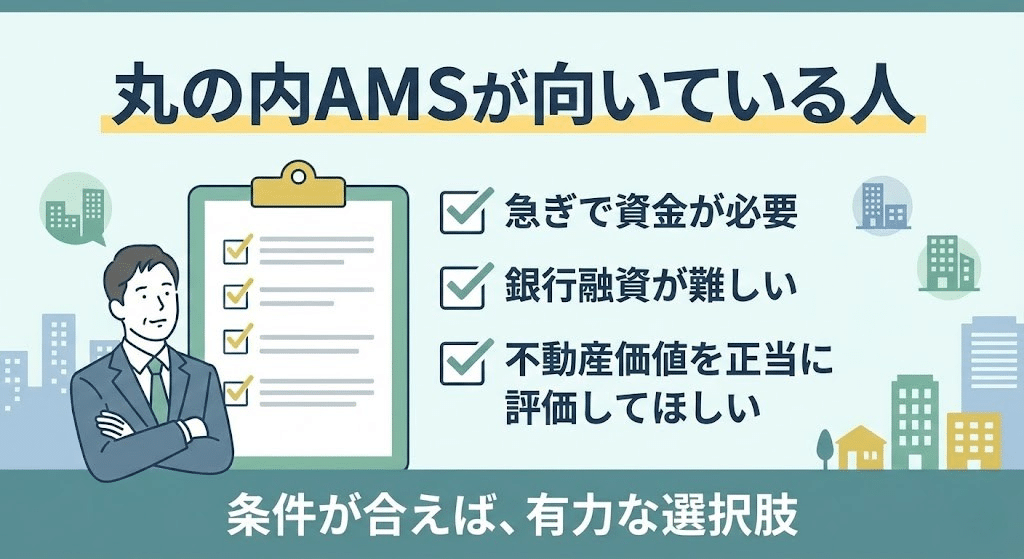

向いている人・向いていない人

ここまでを踏まえると、

丸の内AMSが向いているのは次のような人です。

一方で、

という場合は、

他の選択肢も含めて比較検討した方が良いでしょう。

丸の内AMSが評価される理由!

丸の内AMSの代表である安田裕次氏は、金融・不動産分野の専門家として NHKや民放各局の報道番組に出演した実績があります。

老後資金問題や住宅ローン破綻など、 一般消費者にとって関心の高いテーマについて取材を受けており、 一定の専門性と外部評価があることが分かります。

- NHK「クローズアップ現代」:老後2000万円問題

- フジテレビ「新報道2001」:住宅ローン・経済情勢

- TBS「みのもんたの朝ズバッ!」:住宅ローン破綻問題

こうした実績は、同社が少なくとも無名・無実績の事業者ではないことを判断する材料の一つになります。

口コミから分かる丸の内AMSの向いている人は?

ここまで見てきた口コミや実務的な特徴を踏まえると、

丸の内AMSは「誰にでも向く不動産担保ローン」ではありません。

一方で、条件が合う人にとっては非常に使い勝手の良い選択肢だと言えます。

ここでは、口コミ・評判から見えてくる「向いている人像」を整理します。

急ぎの資金調達が必要な事業主

丸の内AMSが特に評価されているのが、

審査から融資までのスピード感です。

最短2日で融資が実行されるケースもあり、

といった状況の事業主にとっては、

現実的な資金調達手段になりやすいといえます。

「金利の低さより、まずはスピードを優先したい」

という場面では、特に相性が良いでしょう。

銀行融資が難しい不動産所有者

口コミの中で多く見られるのが、

「銀行では評価が出なかった不動産でも相談できた」という声です。

具体的には、

といったケースです。

銀行では画一的にNGとされやすい不動産でも、

丸の内AMSでは個別評価の余地があるため、

「他で断られた後の相談先」として選ばれやすい傾向があります。

担保価値評価を重視する人

年齢・勤務先・年収といった

「属性」で判断されることに違和感を持っている人にも、

丸の内AMSは向いています。

といった点からも分かるように、

人よりも不動産の価値を重視する姿勢が一貫しています。

「今の状況では銀行に評価されにくいが、

不動産には一定の価値がある」

という人にとっては、検討価値の高いローンです。

丸の内AMSは、誰にでも向くローンではありません。

ただし、

- 銀行融資が難しい物件を保有している

- 共有持分・借地権・残債ありの不動産がある

- スピード重視で資金調達を検討している

こうした条件に当てはまる場合、

検討対象に入れる価値は十分あります。

まずは審査結果を見たうえで、

他社と比較して判断するのが現実的です。

丸の内AMSに関するFAQ

ここでは、丸の内AMSについて特に多い質問をまとめます。

※FAQ構造化データにも対応できる形式です。

- Q住宅ローンが残っていても利用できる?

- A

はい、可能なケースがあります。

丸の内AMSでは、住宅ローン返済中でも申込自体は可能です。不動産評価額と住宅ローン残高、希望融資額のバランスによっては、

二番抵当・三番抵当として融資が検討されます。

- Q年齢制限はある?高齢でも利用できる?

- A

丸の内AMSには、明確な年齢制限は設けられていません。

年齢のみを理由に一律で断られることは少なく、

返済計画と担保評価が重視されます。高齢を理由に銀行融資が難しかった方でも、

相談できる余地があります。

- Q返済途中で追加融資は可能?

- A

条件次第では可能です。

担保不動産の評価や返済状況に問題がなければ、

追加融資や条件変更の相談ができるケースもあります。ただし、必ずしも保証されるものではないため、

事前に確認することが重要です

丸の内AMSの利用の流れ!

丸の内AMSの不動産担保ローンは、初めての方でも流れが分かりやすく、 スピーディに進められるのが特徴です。 ここでは、申込みから融資実行までの一般的な流れを整理します。

1. 連絡・相談

急ぎで資金が必要な方や、共有名義の不動産で融資を検討している場合は、 まず丸の内AMSへ相談します。 相談・審査は無料で、検討段階の問い合わせも可能です。

2. 申込み

融資条件に問題がなければ、以下の内容についてヒアリングが行われます。

- 資金の用途(原則自由)

- 希望する融資額

- 担保となる不動産の情報

- 申込者の基本情報

申込み方法は、Web申込みまたはFAXによる申込用紙の送付に対応しています。

3. 査定・審査

提供された不動産情報をもとに、資格を持つ経験豊富な担当者が査定を行います。 丸の内AMS独自の評価方法により、不動産の担保価値を重視した審査が行われます。

4. 結果の連絡

査定・審査結果は、申込みから最短当日に電話で案内されます。 条件面の確認や質問もこの段階で可能です。

5. 契約(最短2営業日)

提示された融資条件に納得できた場合、丸の内AMSのオフィスで正式な契約を行います。

主な必要書類は以下の通りです。

- 実印

- 印鑑証明書(3か月以内)

- 登記済権利証(または登記識別情報)

必要書類が揃い次第、最短2営業日で契約に進みます。

6. 振込み

契約完了後、当日または翌営業日に指定口座へ融資金が振り込まれます。 振込タイミングは条件により異なるため、詳細は契約時に確認しましょう。

まとめ:不動産担保ローンなら丸の内AMS

丸の内AMSは、

「低金利を最優先する人向けのローン」ではありません。

その一方で、

といった特徴から、

**銀行融資が合わない人にとっての“現実的な選択肢”**になり得ます。

特に、

こうしたニーズがある場合は、

一度条件を整理した上で、

相談ベースで検討してみる価値のある不動産担保ローンと言えるでしょう。

運営会社・会社情報:丸の内AMS株式会社

| 項目 | 内容 |

|---|---|

| 商号 | 丸の内AMS株式会社(HP) |

| 住所 | 東京都千代田区丸の内1-4-1 丸の内永楽ビルディング 18階 |

| 設立年月 | 平成13年2月15日 |

| 資本金 | 1億円 |

| 代表取締役 | 安田裕次 |

| 所属 | 日本貸金業協会 会員 第005814号 |

| 登録番号 | 東京都知事(2)第31762号 |

| 宅地建物取引業登録番号 | 東京都知事(2)第104146号 |

| 加盟団体 | (社)全日本不動産業協会 (社)不動産保証協会 |

| 電話番号 | 03-6268-0151(代表) |

| 公式サイト | URL:https://www.m-ams.co.jp/ |

不動産の口コミ評判堂は、有限会社新未来設計が運営し、元メガバンク融資課出身でバブル期から不動産金融に携わり、底地ビジネスや立ち退き裁判も経験した宅地建物取引士の知見をもとに構想・設計され、日々、不動産情報を発信しています。