ビジネスローンも可能なの?

MRF(エムアールエフ)の口コミや評判を確認したい!

無料相談時のメリット・デメリットや注意点は?

- 「事業を拡大したいけど、銀行の融資はハードルが高い…」

- 「急な資金繰りが必要になったけど、信用力に不安がある…」

そうお考えの法人事業者や個人事業主のあなたは、今、資金調達の課題に直面しているかもしれませんね。

ビジネスを動かす上で、まとまった資金は不可欠。

でも、一般的な融資ではなかなか希望額に届かなかったり、審査に時間がかかったりすることも少なくありません。

そんな時、不動産担保ローンは、あなたのビジネスを力強く後押ししてくれる、非常に有効な選択肢となり得ます。

なぜなら、あなたが所有する大切な不動産を担保にすることで、たとえ信用力に自信がなくても、比較的低い金利で、大きな金額を、迅速に調達できる可能性があるからです。

といった疑問や不安が、頭をよぎるのではないでしょうか。

この記事は、まさにそんなあなたの疑問と不安に寄り添うためにあります。

今回は、特に中小企業や個人事業主の資金調達に強みを持つ、MRF(エムアールエフ)の不動産担保ローンに焦点を当てて、その実態を徹底的に解説していきます。

MRFは、柔軟な審査基準と迅速な融資プロセスで高い評価を受けており、多くのビジネスオーナーから選ばれています。

この記事を読めば、MRFのサービスの特徴、利用するメリット・デメリットはもちろん、実際に利用した方々の口コミ・体験談まで、あなたが知りたい情報がきっと見つかります。

もう資金調達で悩む必要はありません。

ここから、あなたのビジネスを次のステージへと進めるための一歩を踏み出してみませんか?

借入限度額:100万円~3億円

利息(契約年率):4.00%~

融資エリア(大阪、兵庫、岡山、 広島、山口、福岡、大分、佐賀、熊本、長崎、宮崎、鹿児島、愛媛、香川)

MRF(エムアールエフ)不動産担保ローンの概要!

事業において、資金繰りは生命線と言えるほど重要な要素です。

「運転資金」「つなぎ資金」「設備投資資金」「開業資金」といった様々で、企業の成長や安定的な運営に不可欠です。

従業員の給与支払い、原材料の購入、家賃の支払など、日常的な活動に必要です。

この資金が不足すると、支払いが遅延し、信用を失うだけでなく、最悪の場合、事業の継続が困難・黒字倒産も考えられます。

成長

事業拡大のため、新しい製品開発、市場開拓、店舗の拡大など、継続的な投資が不可欠です。

安定性

一時的な資金不足を補うつなぎ資金。

売上と支出のタイミングがずれることや、予想外の支出が発生することなど、経営には様々な変動要因があります。

キャッシュフローが悪化すれば、組織の安定が損なわれる恐れがあります。

競争力

設備投資は、生産量の向上や製品の品質向上に不可欠です。

最新の設備を導入することで、競争力を高め、市場での地位を確立することができます。

株式会社エム・アール・エフ(MRF)は、事業者向けビジネスローン(不動産担保ローン)に強みを持っています。

将来の売上や支出を正確に予測することは困難です。

景気変動、競合他社の動き、自然災害など、外部環境は常に変化しており、資金計画の精度を上げることは容易ではありません。

MRFの3つの特徴をまとめると、以下のようになります。

金利年4.00%~

MRFの不動産担保ローンは、他のローンに比べて比較的低い金利で借りられるのが大きな特徴です。

具体的な金利は年4.00%〜9.90%となっています。

この低金利は、無担保ローンやクレジットカードのキャッシングなどと比べて、貸し倒れのリスクが低いと見なされる不動産を担保にしているためです。

金融機関は、返済が滞った場合でも不動産を売却することで債権を回収できるため、金利を低く設定できるのです。

この低金利は、借り手にとって長期的なコスト削減に大きく貢献します。

特に、大規模な事業資金や不動産投資など、高額な資金を借り入れる場合、わずかな金利差でも総支払利息は大きく変わってきます。

最短3日融資スピード

MRFの不動産担保ローンは、最短3日で融資が実行されるという、非常に迅速な対応が大きな魅力です。

従来の銀行融資では、審査に数週間から数ヶ月かかることも珍しくありませんが、MRFは不動産担保ローンに特化しており、独自の審査ノウハウと効率的な手続きによって、大幅な時間短縮を実現しています。

このスピード感は、資金が急に必要になった場面で大きな強みとなります。

例えば、急な事業拡大のチャンスが訪れた際や、取引先の倒産でつなぎ資金が早急に必要になった時、あるいは不動産売買の決済日が迫っている場合など、迅速な資金調達がビジネスの成否を分けることがあります。

MRFの迅速な融資実行は、ビジネスの機会損失を防ぎ、急な資金ニーズに効率的に対応できるため、事業のスピード感を重視する企業や個人事業主にとって、非常に価値のあるサービスと言えます。

専門スタッフによる資金計画サポート

MRFは、事業者向け融資の専門知識を持つスタッフが、適切なプランニングと経営課題の解決をサポートしてくれるという強みを持っています。

スタッフは、ファイナンシャルプランナー、宅地建物取引士、貸金業務取扱主任者といった専門資格を多数保持しており、単に融資を実行するだけでなく、借り手の経営状況や事業計画を深く理解した上で、最適な資金調達プランを提案してくれます。

具体的には、ファイナンシャルプランナーの資格を持つスタッフが、個々の事業の収支状況や将来のビジョンに基づいた資金計画を立案し、返済の無理がないかなどを客観的にアドバイスします。

また、宅地建物取引士の資格を持つスタッフは、担保となる不動産の価値を的確に評価し、適正な融資額を算出します。

さらに、貸金業務取扱主任者は、法律に基づいた公正な取引を保証し、借り手が安心してサービスを利用できる環境を整えます。

このように、専門家による手厚いサポート体制は、特に資金調達に不慣れな中小企業や個人事業主にとって、大きな安心材料となります。

| 資格 | 人数 (2024年2月末時点) |

|---|---|

| ファイナンシャルプランナー(2級) | 52名 |

| 宅地建物取引士 | 30名 |

| 貸金業務取扱主任者 | 42名 |

融資額最大3億円

MRFの不動産担保ローンは、最大3億円という高額な融資に対応しているのが特徴です。

これは、事業の拡大や大規模な不動産投資など、多額の資金を必要とする場合に非常に有利です。

一般的な無担保ローンやクレジットカードのキャッシングなどでは、融資限度額が数百万円から高くても1千万円程度に設定されていることが多く、大規模な資金調達には不向きです。

しかし、MRFでは、不動産という確かな資産を担保にすることで、高額な融資が可能となります。

不動産関連のビジネス(例:新築物件の建設、中古物件の再販事業)や、設備投資、M&A(合併・買収)など、まとまった資金が不可欠な場面で、この高額融資は大きな強みとなります。

融資実績(年間1500件・残高330億円)

MRF(エムアールエフ)は、年間1500件超の融資実績を持ち、融資残高は330億円を超えています。

この実績は、同社が業界で信頼され、安定した融資業務を行っていることを示しています。

事業者にとって、安定した融資実績を持つ金融機関から融資を受けることは、安心して資金を調達できる証です。

MRFは多くの事業者に資金提供を行っており、その実績を背景に融資条件や審査基準が安定しているため、事業者は信頼を持って融資を申し込むことができます。

また、年間1500件という多くの融資案件をこなす中で、融資のスピードや柔軟性が高まっており、今後も成長する事業者にとって有力な選択肢となります。

これだけの実績がある金融機関から資金を調達できることは、事業者にとって大きな安心材料となります。

西日本9拠点ネットワーク

MRF(エムアールエフ)は、西日本エリアに9支店を構え、地域に根ざしたサービスを提供しています。

広範なネットワークを持つことにより、各地域でのニーズに応じた融資サービスを提供することができます。

特に、西日本エリアを中心に展開しているため、この地域に住む事業者や個人は、地元の支店で直接相談しながら融資を受けることができ、スムーズな手続きが可能です。

地域に根付いたサービス提供により、各支店が地域特有の課題や市場の特性に精通しており、事業者の状況に適した融資提案を行うことができます。

また、各支店の担当者が地域のビジネス環境に関する情報を持っているため、事業計画や資金運用においても具体的なアドバイスが受けられる点が大きな魅力です。

| 支店名 | — | — |

|---|---|---|

| 東京支店 | 大阪支店 | 神戸支店 |

| 広島支店 | 北九州支店 | 福岡支店 |

| 博多支店 | 熊本支店 | 鹿児島支店 |

長期元金据置ローン商品

| 商品名 | 借入限度額 | 返済期間 | 利率 |

|---|---|---|---|

| 長期間元金据置プラン | 30,000万円(3億円) | 3年以内 | 4.00%~9.90% |

| オーダーメイドプラン | 30,000万円(3億円) | 35年以内 | 6.00%~15.00% |

| ブリッジプラン | 30,000万円(3億円) | 1年以内 | 5.00%~9.60% |

| バリエーションプラン | 3,000万円 | 5年以内 | 7.00%~15.00% |

| 不動産事業向けプラン | 30,000万円(3億円) | 1年以内 | 6.57%~12% |

| 不動産事業向けプラン 3ヶ月償還型 | 30,000万円(3億円) | 3ヶ月以内 | 4.50%~6.60% |

バリエーションプランを除く5つのプランは限度額3億円です。

三井松島ホールディングスグループ

MRF(エムアールエフ)は、東証プライム市場上場企業である「三井松島ホールディングス株式会社」グループの一員として運営されている会社です。

このグループは長い歴史と確かな経営基盤を持ち、エネルギー事業や不動産関連事業など幅広い分野で実績を積み重ねてきました。

その中でMRFは、グループの安定した信用力と資金力を背景に、不動産投資や資産運用に関するサービスを展開しています。

東証プライム上場企業のグループ会社であることは、高い信頼性と安心感の証であり、投資家にとってもリスクを抑えた堅実な運営が期待できる点が大きな特徴です。

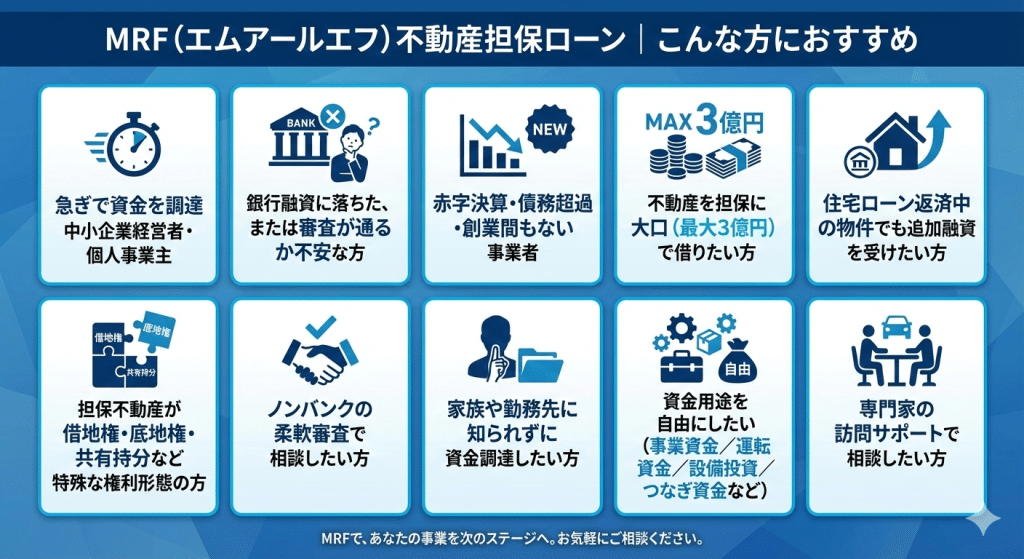

MRF(エムアールエフ)のメリットは?

不動産担保ローンは、土地や建物などの不動産を担保として設定し、その価値に基づいて融資を受ける金融商品です。

「土地・建物に根抵当権設定」という手続きを行います。

根抵当権設定により、貸し手は借り手が返済不能になった場合、担保となる不動産を売却して債権を回収する権利を有します。

この方式は、借り手にとっても貸し手にとっても、より大きな金額の融資や、セキュリティの強化が可能となるため、多くの場合で選ばれています。

事業の収支計画や今後の成長に合わせて、返済の圧力を軽減し、柔軟に資金を運用することを可能にするために設計されています。

1.資金用途自由

MRFの不動産担保ローンは、資金の用途が自由であるという大きなメリットがあります。

一般的な目的別ローン、たとえば住宅ローンや教育ローン、自動車ローンなどとは異なり、借り入れた資金を何に使うかについて原則として制限がありません。

これにより、借り手は自身のニーズに合わせて柔軟に資金を活用できます。

この柔軟性は、様々な状況で大きな力を発揮します。

例えば、急な医療費や、家族の学費、リフォーム費用、あるいは事業の運転資金や新規事業の立ち上げ資金など、多岐にわたる用途に利用できます。

銀行の事業ローンでは審査に時間がかかったり、提出書類が煩雑だったりするケースが多いですが、不動産担保ローンであれば、より迅速かつ少ない書類で、必要な資金を確保できる可能性があります。

| 資金用途 | 詳細説明 |

|---|---|

| 事業資金 | 事業運営に必要な資金(運転資金、設備投資など) |

| 個人の生活費 | 生活費や家計の支援、家庭での急な支出に利用可能 |

| 投資資金 | 不動産投資や金融商品の購入資金など、投資目的で利用可能 |

| 修繕・改修費用 | 不動産や設備の修理・改修に使用する資金 |

| 急な支出対応 | 突発的な支出に対して柔軟に資金を活用することができる |

| その他自由な用途 | 上記以外にも、ユーザーが必要とするあらゆる用途で使用可能 |

2.住宅ローン返済中でも利用可能

MRFの不動産担保ローンは、住宅ローン返済中の不動産でも融資を受けることが可能です。

通常、銀行などの金融機関は、すでに抵当権が設定されている不動産を担保とすることに消極的です。

しかし、MRFは、現在の借入残高と担保物件の評価額を基に、慎重な審査を行います。

不動産の価値が住宅ローンの残債を上回っていると判断すれば、その差額分を担保として融資を実行することが可能です。

この柔軟な対応は、住宅ローンを完済する前に資金が必要になった場合に大きなメリットとなります。

3.出張訪問相談

MRFは、営業担当が直接お客様の事務所や現場へ訪問し、融資相談に応じてくれるというメリットがあります。

特に中小企業や個人事業主にとって、時間的な負担を大きく軽減する大きな利点です。

通常、融資の相談や手続きには、金融機関の窓口に何度も足を運ぶ必要があり、多忙な経営者にとっては大きな手間となります。

しかし、MRFでは、専門の営業担当が直接訪問してくれるため、わざわざ時間を割いて窓口に出向く必要がありません。

事業の貴重な時間を無駄にすることなく、スムーズに融資の相談を進められます。

また、営業担当が直接現場を見ることで、借り手の事業内容や資金ニーズをより深く理解でき、適切な融資プランを提案してもらえる可能性も高まります。

4.二番抵当・三番抵当対応

MRFの不動産担保ローンは、すでに複数の抵当権が設定されている不動産でも、二番抵当や三番抵当として審査を受け付けてくれます。

一般的な金融機関が敬遠しがちな分野であり、不動産担保ローンに特化した専門業者ならではの大きなメリットです。

複数の抵当権がある場合、返済が滞った際に、抵当権の順位に従って債権が回収されます。

そのため、後順位の抵当権者(二番抵当や三番抵当)は、債権を回収できないリスクが高くなります。

しかし、MRFは、独自の不動産評価ノウハウを持っており、残債を差し引いても担保不動産に十分な価値があると判断すれば、後順位の抵当権として融資を行います。

この柔軟な対応は、すでに住宅ローンや他の不動産担保ローンを利用していて、追加の資金が必要になった場合に非常に有効です。

5.赤字決算でも相談可能

MRFは、決算が赤字の企業や個人事業主でも融資審査が可能です。

一般的な金融機関の融資審査では、企業の過去の財務状況、特に黒字経営であるかどうかが厳しく審査されます。

そのため、赤字決算が続いている企業や、創業間もない企業は、審査で不利となり、融資を断られるケースが少なくありません。

しかし、MRFは、融資の判断において企業の決算内容よりも、担保となる不動産の価値を最も重要視します。

不動産に十分な価値があれば、万が一、借り手の返済が困難になった場合でも、担保不動産を処分することで貸付金を回収できるため、決算書の赤字をそこまで問題視しません。

この柔軟な審査基準は、一時的な経営不振に陥っている企業や、新たな事業の立ち上げでまだ収益が安定していない企業にとって、非常に大きな利点です。

6.借地権・底地権・共有持分対応

MRFは、借地権、底地権、そして共有持ち分など、特殊な権利形態を持つ不動産でも融資が可能です。

一般的に、金融機関は完全な所有権を持つ不動産を担保とすることを好みます。

借地権(土地を借りて建物を所有する権利)や底地権(借地権が設定された土地の所有権)、そして共有持ち分(複数の人間で一つの不動産を共同所有する権利)は、権利関係が複雑であり、売却や処分が困難なため、担保としての評価が非常に低くなります。

しかし、MRFは、これらの特殊な権利に対する評価ノウハウを持っており、個別の状況に応じて審査を行います。

他の金融機関では融資を断られてしまった不動産でも、担保としての価値を認められ、資金を調達できる可能性があります。

7.家族・勤務先に知られにくい資金調達

MRFの不動産担保ローンは、家族や勤務先に知られずに資金を調達できるという大きなメリットがあります。

一般的な融資では、多額の借り入れの場合、家族の同意や保証人、勤務先への在籍確認が求められることがありますが、不動産担保ローンは、借り入れを希望する本人の同意のみで手続きを進めることができます。

これは、融資の判断が個人の信用力だけでなく、担保となる不動産の価値を基に行われるためです。

個人的な事情で資金が必要になった場合でも、家族に心配をかけたり、会社の同僚や上司に知られたりすることなく、手続きを進めることが可能です。

ただし、返済が滞ると担保不動産が差し押さえられるリスクがあり、結果的に家族に大きな影響を与える可能性があるため、慎重な検討が必要です。

8.連帯保証人原則不要

MRF(エムアールエフ)では、個人事業主であっても、原則として連帯保証人を必要とせずに融資を受けることができます。

このメリットは特に、個人事業主や中小企業のオーナーにとって重要です。

連帯保証人を探す手間を省けるため、手続きがスムーズに進みます。融資の申請が煩雑にならず、スピーディーに必要なお金を調達できるため、事業を円滑に運営するための大きな支援となります。

9.他社否決案件の相談対応

MRF(エムアールエフ)の不動産担保ローンは、ノンバンクならではの柔軟な審査基準が大きな強みです。

「銀行や他の金融機関で融資を断られてしまった…」

MRFは、従来の金融機関が重視する画一的な審査項目だけでなく、不動産の担保価値やお客様の状況を多角的に評価します。

例えば、

など、他社では審査が通りにくいと判断されるようなケースでも、MRFでは独自の基準で融資を検討し、

実際に多くの融資実績があります。

これは、お客様一人ひとりの「困った」に寄り添い、真に役立つ資金提供を目指しているからです。

他社で断られた経験がある方も、ぜひ一度MRFにご相談ください。あなたの状況に合わせた最適な解決策が見つかるかもしれません。

10.つなぎ資金・おまとめローン対応

MRF(エムアールエフ)の不動産担保ローンは、つなぎ資金やおまとめローンとしても利用できます。

つなぎ資金とは、例えば、事業資金や不動産購入において、次の資金調達が完了するまでの短期間の資金を補填するために使われます。

このローンは、事業運営や不動産取引のスムーズな進行をサポートします。

また、おまとめローンとしても活用可能で、複数の借入れを一本化して返済の負担を軽減することができます。

複数のローンを一つにまとめることで、利息の負担を減らしたり、月々の返済額を一元管理できるため、借金の整理が進みやすくなります。

特に、借入先が多く、返済計画に困っている方にとっては、資金繰りの改善と管理が容易になるため、大きなメリットです。

MRF(エムアールエフ)の注意点!

MRF(エムアールエフ)の不動産担保ローンを利用する際のデメリットについての理解は、賢明な財務判断を下すために重要です。

MRFの不動産担保ローンは多くの利点があるものの、一部の借り手にとっては高い利息率や厳格な返済条件が負担となる場合があります。

デメリットを詳細に理解し、慎重に検討することで、利用者は自身のニーズとリスク許容度に基づいて適切な選択を行うことができます。

担保不動産喪失リスク

不動産担保ローンを利用する場合、最大のデメリットは、返済が滞った際に不動産を失うリスクがあるということです。

ローンの返済が遅れると、金融機関は担保の不動産を競売にかけます。

競売では、通常、不動産の市場価格よりも大幅に低い価格で売却されるため、借り手は不動産を失うだけでなく、売却代金で借金を完済できず、新たな借金を抱えます。

中途解約・繰上返済違約金

MRF(エムアールエフ)の不動産担保ローンを利用中に解約を行う場合、残りの借入金を一括返済する必要があります。

また、契約期間中に解約を行うと、解約違約金が発生します。

多くの方は、融資を受ける際に解約時の違約金について十分に考慮せず、後になってその存在に気づくことが一般的です。

解約違約金の詳細は契約書に記載されているため、ローン利用前に必ず確認しておくことをお勧めします。

MRF(エムアールエフ)の解約違約金は、残元金に対して3.0%の違約金が必要となります。

長期間元金据置プラン貸付条件

| 借入限度額 | 100万円~3億円 |

|---|---|

| お利息(契約年率) | 4.0%~9.90% |

| 実質年率 | 15.0%以内 |

| 事務手数料 | 融資金額の3.30%(消費税込み) |

| 資金使途 | 事業性資金 |

| 必要書類(申込時) |

|

| 必要書類(契約時) |

|

| 返済方式および期間(回数) | 元金据置一括返済:3年以内(1回~36回) ※最長15年まで更新可能です。更新時は、返済期間更新手数料(借入残高の3.30%(消費税込み))が必要となります。 ※毎月約定日にお利息のお支払いが必要です。元金は期限日に全額ご返済となります。 |

| 遅延損害金(年率) | 20.0% |

| 解約違約金 | 期限前償還等を行う場合、残元金に対して3.0%の違約金が必要となります。 |

| 担保 | 土地・建物に根抵当権設定 |

| 保証人 | 連帯保証人原則不要 ※法人の場合は、代表者の連帯保証が必要な場合があります。 |

| 登記費用 | 登記設定費用、抹消費用はお客様負担となります。 |

| 要審査 | お客様や担保物件により、必要書類が異なる場合がございます。 詳しくは営業担当者にお問合せください。 |

MRF(エムアールエフ)の口コミは?

MRF(エムアールエフ)について、一番気になるのは、口コミや評判だと思います。

公式サイト、SNS:X(旧Twitter)やInstagram、Facebook(ツィッターやインスタグラム、フェイスブック)などの内容を確認し、良い感想・悪い口コミ・怪しいなどを探しました。

Googleクチコミにお客様の声(体験談・口コミ)が記載されていたので掲載内容を紹介します。

個人事業主の利用体験

お店の店舗を増やす際にビジネスローンを利用させてもらいました。

スピーディに対応してくれ個人事業主にとっては強い味方です。

福岡以外にも支店があり、融資の実績も豊富なので信用できると思います。

不動産購入資金の相談事例

独立した際、福岡で購入したい不動産物件があったのですが、銀行からのローンの審査がなかなか下りずに困ってしまい、こちらに相談しました。

かなりいい物件で他で先に買われてしまうのを心配していたのですが、迅速に対応していただき感謝しています。

今後も何かあったら相談したいと思います。

資金調達成功の体験談

事業融資を受けたいと考えていて、小さな会社で銀行からの資金調達が難しそうだったのでこちらに依頼しました。

不安な点も幾つかあったのですが、専門家の方々がとても柔軟に対応してくださって感謝しています。

こちらの不動産担保ローンを利用しました。

担当の方には迅速な対応をしていただき非常に助かりました。

営業電話に関する口コミ

フリーダイヤルから営業電話を掛けてくる

鹿児島営業所からも同様に掛けてくる

断ってもまた掛けてくる

MRF(エムアールエフ)に関するFAQ

MRF(エムアールエフ)について疑問・悩み・不安においてよくある質問・Q&Aを公式サイトから抜粋し紹介します。

- Q融資の途中で、追加で借りたいのですが、可能ですか?

- A

はい、可能です。

現在の返済状況や、事業計画などを総合的に判断し、追加融資の相談に応じてくれます。

- Q電子契約は対応していますか?

- A

電子契約は対応していません。書面での契約の締結が必要となります。

- Qまだ登記されていない不動産を担保にすることはできますか?

- A

不動産の状況により、融資が可能かどうかが変わります。

まとめ:不動産担保ローンならMRF(エムアールエフ)

MRF(エムアールエフ)は、実際に中小企業や個人事業主向けの資金調達を迅速にサポートする金融サービスを提供しています。

特に不動産を担保にした融資オプションに強みがあり、柔軟な審査基準でお客様のニーズに応じた資金プランを提案します。

事業者の所有する不動産を利用し、急な資金ニーズにも対応可能ですので、資金繰りにお悩みの方は、ぜひMRFに相談してみてください。

以上のように、幅広い業者向けのサービスを提供しています。

向いている人

相談・申込・審査・融資の流れ

- 申込み

まず、必要な情報を記入し仮審査を行います。 - 担当者より連絡

担当者が仮審査の結果を伝え、続きの手続きへと進みます。 - 本審査

本審査のための必要書類を提出し、詳細な審査を実施します。

この審査をもって、融資の可否を決定します。 - 契約・取引スタート

審査通過後、契約書にサインします。

正式なお取引が開始され、融資が行われます。

申込みはWebサイトまたは電話から可能です。

運営会社・会社情報:株式会社エム・アール・エフ(mrf)

| 商号 | 株式会社 エム・アール・エフ(HP) |

|---|---|

| 本社所在地 | 〒810-0004 福岡市中央区渡辺通5丁目23番8号 サンライトビル6階 |

| 代表電話番号 | 092-717-3260 |

| 設立 | 平成24年4月 |

| 代表者 | 代表取締役社長 日下部 豊 |

| 営業拠点 | 大阪支店、神戸支店、岡山支店、広島支店、北九州支店、福岡支店、博多支店、熊本支店、鹿児島支店 計9拠点支店情報を見る |

| 事業内容 | 事業者向け不動産担保融資 不動産売買仲介業 など |

| 貸金業者登録番号等 | 福岡財務支局長(5)第00173号 登録有効期間:2024年6月8日〜2027年6月7日 日本貸金業協会会員第005731号 |

| 宅地建物取引業免許証番号 | 福岡県知事(3)第17446号 公益社団法人 全国宅地建物取引業保証協会会員 公益社団法人 福岡県宅地建物取引業協会会員 |

不動産の口コミ評判堂は、有限会社新未来設計が運営し、元メガバンク融資課出身でバブル期から不動産金融に携わり、底地ビジネスや立ち退き裁判も経験した宅地建物取引士の知見をもとに構想・設計され、日々、不動産情報を発信しています。