「マンション、今買うべきか…もう少し待つべきか…」そう検索している人が急増しています。

物価も金利も上昇し、都心のマンション価格はサラリーマンの手が届きにくい水準にまで跳ね上がりました。

特に危険なのは、“金利の上昇”を軽く見てしまうことです。

消費税は0%→3%→5%→10%と徐々に上がりましたが、「1〜2%の上昇なら大したことない」と感じてきた人は多いはず。

しかし、この感覚を住宅ローンに当てはめるのは極めて危険です。

金利1%の上昇は、消費税1%とは比べものにならないほど家計を揺さぶるからです。

それでも、

- 「低金利だから買い時」

- 「不動産は値上がりする」

といった、かつての“常識”を信じて迷い続ける人も少なくありません。

しかし2025年の住宅市場は、10年前の基準で判断すると後悔するリスクが極めて高い状況にあります。

外国人投資家の大量流入、違法民泊の増加、修繕積立金不足、そして金利上昇──。

マンション購入は「買うか買わないか」ではなく、“どう判断するか”が決定的に重要な時代に移行しました。

本記事では、いまのマンション市場の現実を整理しながら、2025年に必要な“新しい購入基準”を分かりやすく解説します。

迷っている人の背中を押すための、冷静で具体的な視点をお伝えします。

なぜ今、マンション購入の“考え方”を変える必要があるのか

2025年の住宅市場は、10年前とはまったく別の世界になりました。

当時は

- 「まだ価格が安い」

- 「金利も低くて買い時」

と、多くの人が比較的安心して購入できる環境でした。しかし現在は、価格の急騰、家計の圧迫、外国人投資家の流入、修繕積立金不足など、複数のリスクが複雑に重なっています。

「買うべきか、まだ待つべきか」と悩む人が増えているのは当然で、昔の基準で判断すると誤った結論にたどりつく可能性が高まっています。

本記事では、いまの市場で“考え方を変えるべき理由”を整理し、後悔しないための視点をお伝えします。

10年前の常識が、いまのマンション市場では通用しない理由

10年前のマンション購入は「価格がまだ手頃」「金利が低い」「実需メインで安定」といった要素が揃い、比較的リスクが少ない時代でした。

しかし2025年の市場は、まったく別のルールで動いています。

過去と現在の違いを比べると、その変化が鮮明です。

| 過去(10年前) | 現在(2025年) |

|---|---|

| 中古価格も安く手が届きやすい | 都心は庶民が買えない“異常値” |

| 実需中心で安定した市場 | 外国人投資・民泊需要が増加 |

| 修繕積立金も健全な物件が多い | 築古物件増加・積立金不足・滞納問題が顕著 |

このように、市場環境は大きく変化しています。

10年前の「安全だった時代」の基準で購入判断をすると、資産価値の下落や返済リスクに巻き込まれる危険性が高まっています。

低金利だから買い時──この思考が危険になった背景

「金利が低いから買い時」という考え方は、超低金利時代に生まれた“成功体験”の名残です。

しかし2025年の市場では、この思考がむしろ危険性を高めています。

理由は明確で、金利上昇がほぼ避けられない状況にあるためです。

変動金利0.5%でローンを組んだ人の多くは、1%・2%の上昇で毎月の返済額が大きく跳ね上がります。

特にペアローンやフルローンでギリギリの返済計画を組んだ人は、わずかな変動が家計を直撃します。

さらに、物価上昇・光熱費増・社会保険料増など、生活全体の負担が高まっているため、金利リスクを吸収する余力が減少しているのも問題です。

「低金利だから買う」は、いまの時代状況にはそぐわない古い判断軸と言えます。

⇒SREリアルティに金利シミュレーションを相談する

価格は上がり続けても、家計はついていけていない現実

2025年のマンション価格は、都心を中心に歴史的な高値を更新し続けています。

しかし、その一方で家計の実態は大きく変わっていません。

給与の伸びは限定的で、物価・税金・社会保険料の上昇が家計を圧迫し、可処分所得はむしろ減少傾向にあります。

この「価格は上がるのに収入は追いつかない」というギャップこそ、購入判断を誤りやすい最大の原因です。

いまはマンションを“資産”として捉える視点が必要で、昔のように「背伸びして買っても、あとから収入が伸びて楽になる」という時代ではありません。

家計がついていけない市場で無理をすると、返済負担・維持費負担が将来的に深刻な問題へとつながります。

価格だけで判断するのではなく、収入・支出・金利・長期的な生活設計を総合的に考えることが欠かせません。

日本の住宅市場を狂わせた“超低金利時代”の功罪

日本の住宅市場は、この20年あまり続いた“超低金利時代”によって大きく姿を変えました。

本来なら慎重に返済計画を立てるべき住宅ローンが、「月々の支払いが安い」という理由だけで組まれ、誰でも手を伸ばせる環境が当たり前になりました。

その結果、都心のマンション価格は「今ならまだ買える」「低金利だから実質的に割安」という心理が働き、実需層が一気に購入へと動く流れが加速しました。

しかし、この“割安感”による需要の先取りが続いたことで、実際の生活者よりも購入スピードが早い層が市場を押し上げ、結果的にサラリーマン層にはますます手が届きにくい価格帯へと変化してしまっています。

変動金利0.5%の破壊力──誰でも買える時代が作った歪み

変動金利0.5%という数字は、世界的に見ても異常な低さです。

利息の負担が極端に小さいため、「賃貸より安い」「家賃並みで買える」といった広告が成立し、多くの人が深い検討をせずにローンを組めるようになりました。

しかし、この“誰でも買える状態”が市場を大きく歪めました。

本来なら収入・資産・返済余力を慎重に審査されるべきところが、低金利によって「高額物件でも返済額が少なく見える」という錯覚が生まれ、結果的に背伸び購入が常態化したのです。

さらに、投資家も同じ条件で市場に参入しやすくなり、実需よりも投資マネーの力で価格が押し上げられました。

「買える人が増えた」ことで、逆に“買うべき人が買えない市場”へと変わってしまったのが、超低金利時代の最大の歪みです。

バブル期の住宅ローン6%が「普通」だった時代との決定的違い

バブル期の住宅ローン金利は6%前後が一般的で、これでも「安い・低め」と言われていました。

この時代は、金利が高い分、銀行も厳格な審査を実施し、誰でも住宅ローンが組めるわけではありませんでした。

当時は、収入が安定し、返済能力が十分にある人だけが住宅を購入できる──いわば“健全なふるい”が市場に機能していたのです。

さらに重要なのは、当時は「購入時の金利が高い」時代であり、これ以上金利が急激に上がる前提ではなかったという点です。

一方、2025年の市場は、“これから金利が上昇していく局面で購入している”という、まったく逆の状況にあります。

変動金利0.5%によって、高年収ではない層でも高額物件に手が届くように見えてしまい、「本来は無理をしてはいけない層」まで市場に引き込まれています。

金利が低いからこそ審査が甘くなり、購入者層が広がりすぎた結果、市場全体が過熱し、価格がコントロール不能なレベルに達しているのが現在の姿です。

金利6%の時代には起こりえなかった“無理な購入”が、いまは普通に行われているという決定的な違いがあります。

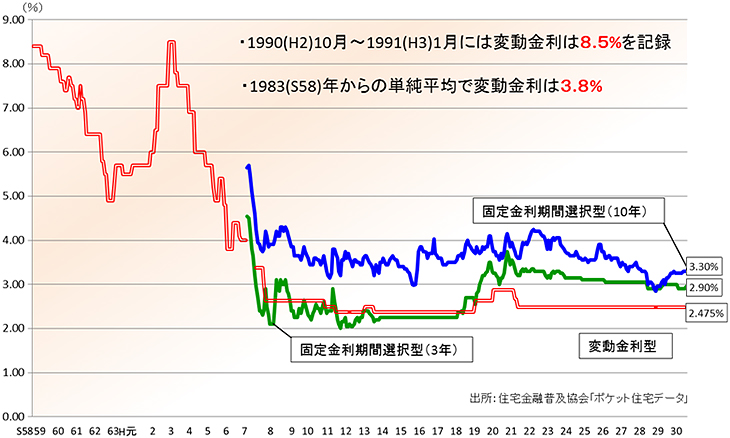

金利のわずかな上昇で破綻予備軍が大量発生する理由

2025年時点でも、変動金利は歴史的な低水準にあります。

しかし、インフレ・国債発行増・世界的な金利トレンドを踏まえると、住宅ローン金利の上昇はほぼ避けられません。

ここで一つ、危険な“思い込み”があります。

消費税は0% → 3% → 5% → 10%と上がりました。

「2~5%の上昇ならそこまで痛くない」

この感覚をそのまま金利に当てはめてしまう人が非常に多いのです。

しかし、住宅ローンにおける“金利1%”は、消費税の1%とは比較にならない破壊力を持ちます。

金利は毎月の返済額そのものに直接かかるため、1%上がるだけで返済計画が完全に狂い、破綻予備軍が一気に増える要因になります。

例えば、5,000万円・35年ローン・金利0.5% → 1.5%に上昇した場合、毎月の返済は次のように変わります。

- 金利0.5%:月130,000円

- 金利1.5%:月155,000円

- 金利2.5%:月180,000円

差額は+2万5,000円。

年間にすると+30万円の負担増です。

これに加えて、ここ数年の物価・光熱費上昇が家計を直撃しています。

| 項目 | 2022年比の負担増 |

|---|---|

| 電気代 | 約+35〜45%(月+3,000〜6,000円) |

| ガス代 | 約+20〜30%(月+1,500〜3,000円) |

| 食品価格 | 約+25〜35%(月+8,000〜15,000円) |

| 日用品 | 約+10〜20% |

つまり、金利上昇による+2万5,000円に加え、光熱費・食費などの上昇だけで月+1万5,000〜2万5,000円の負担が増えています。

家計トータルでは、月あたり+4万円〜5万円の圧迫──年間にすると約50万円の追加負担です。

これは「少しの金利上昇」や「ちょっとした値上げ」ではありません。

“家計の構造そのものが変わる”レベルの負担増だという点が、2025年の住宅購入で最も重要なポイントです。

2025年の都心のマンション価格は“高騰ではなく異常値”になっている

2025年の都心マンション価格は、もはや「上がり続けている」という表現では足りません。

データを見ても、現場の声を聞いても、いま起きているのは“高騰”ではなく“異常値”です。

新築・中古ともに価格は天井知らずに上昇し、かつてサラリーマンが普通に買えた価格帯は、いまや富裕層か海外投資家だけが参入できるレベルへと変化しました。

その背景には、円安、海外マネー、民泊需要、実需の減少など、複数の要因が同時進行で絡み合っています。

引用:ニッセイ基礎研究所

サラリーマンでは手が届かない価格帯へ──都心3区の加熱

東京都心3区(千代田・港・中央)のマンション価格は、もはや一般的なサラリーマンが購入できる水準を超えています。

新築で1億5000万円は当たり前、中古でも8,000万円〜1億円がスタンダード。

築20年の狭い1LDKですら6,000万円台が珍しくありません。

これは単純な高騰ではなく、「実需が買えない価格帯に市場が移行した」という構造的な変化です。

ある意味、都心マンションは“別世界の資産”になっており、給与所得だけで手を伸ばすのは現実的ではなくなりました。

さらに問題なのは、こうした高値が「当たり前」の基準になり、周辺エリアにも波及している点です。

東京23区全体で価格が押し上げられ、サラリーマンが住宅を購入できるエリアがどんどん減少しています。

都心3区の価格加熱は、そのまま“全国のマンション価格の基準値が狂う現象”を引き起こしています。

外国人投資家による“投機買い”が価格を押し上げている現実

都心マンション価格の異常値を生み出している最大の要因のひとつが、外国人投資家による投機的な購入です。

円安によって日本の不動産は“世界的に割安”に見え、資産を逃がす先として大量の海外マネーが東京に流れ込んでいます。

特に、港区・中央区・千代田区では、購入者の数割が外国籍の投資家という物件も珍しくありません。

彼らは実需ではなく、値上がり目的・資産逃避目的で購入するため、相場より高値でも平然と買い進めます。

その結果、実際に住もうとしている人の手が届かない“投機バブル”が形成されています。

また、外国人投資家は売却の判断も早く、大量の売りが入ると相場が一気に冷え込む可能性もあります。

つまり、外国人マネーは「価格を押し上げる力」と「暴落の引き金」の両方を持つ、極めて不安定な存在なのです。

違法民泊・短期滞在の増加が実需を圧迫し、住環境を悪化させる

都心マンションで近年急増しているのが、違法民泊や短期滞在者向けの“ホテル化”です。

Airbnbなどの台頭により、外国人オーナーや投資家が物件を宿泊施設として活用するケースが増え、これによって住環境の悪化が深刻化しています。

・エレベーターが常に混雑

・ゴミの分別ルールが守られない

・夜間の騒音トラブル

・居住者が減少し、管理組合が機能しにくくなる

こうした問題が続くと、長く住みたい層が離れ、実需が減り、さらに投資物件化が進む“悪循環”が発生します。

結果として、物件の資産価値は短期的には上がっても、長期的には「住んで価値が下がるマンション」へと変わってしまう危険性があります。

本来は生活の基盤であるはずのマンションが、ホテルや投資の道具として扱われている──これが価格の“異常化”を生んでいる大きな理由のひとつです。

買う前に知るべき“危険な購入パターン”

マンション価格が高騰し続ける中、「買えるうちに」と焦って購入に踏み切る人が増えています。

しかし、不動産は数千万円規模の買い物。

選び方を間違えると、資産どころか一生を縛る“負債”にもなりかねません。

特に注意すべきなのは、返済計画の限界を攻めて購入するパターンです。

数字上は成立しても、たった1つの不確定要素──金利上昇、ボーナス減少、修繕費の値上げ──で家計が崩壊するケースは珍しくありません。

ペアローン・フルローンで“限界ギリギリ”に買うリスク

夫婦合算のペアローンやフルローン(頭金ゼロ)は、一見すると「買える物件の幅が広がる便利な制度」に見えます。

しかしこれは、家計の安全余力をゼロにする“諸刃の剣”です。

- どちらかが育休に入る

- どちらかが病気や転職で収入減

- 子どもの教育費が急増

こうした生活イベントが発生した途端、返済が一気に苦しくなります。

特にペアローンは、夫婦それぞれが「個別の住宅ローン」を抱えるため、どちらかが返済不能になるともう一方も破綻に巻き込まれる構造です。

さらに、売却時のハードルも高く、ローンが残りすぎて売れない“移動不能世帯”が増えています。

「限界ギリギリまで借りて買う」は、最も危険な購入パターンのひとつです。

ペアローンのメリット・デメリット

変動金利依存の危険性──1%上昇で家計が破綻する理由

変動金利は「月々の返済が安い」ことで人気がありますが、その仕組みを正しく理解せずに契約すると、金利が1%上がっただけで家計が崩壊する危険があります。

改めて、説明すると、

例えば、4,000万円の変動金利ローンを例にすると、金利0.5% → 1.5%へ上昇しただけで、毎月の返済は約2.3万円増。年間では約27万円、30年なら800万円以上の負担増です。

しかも「5年ルール」と「125%ルール」によって返済額が一時的に抑えられてしまうため、元本がまったく減らない期間が続き、後から支払いが一気に膨れ上がるという“仕組みの罠”も存在します。

変動金利は「金利が上がらなかった場合」のシミュレーションが主流ですが、実際には逆もシビアに考える必要があります。

1%の金利上昇が人生を変える──それが変動金利の現実です。

ボーナス払い・長期固定化で“返済総額が想定の倍”になるケース

ボーナス払いは月々の返済額を軽く見せてくれるため、一見すると魅力的な選択肢です。

しかし、ボーナスは会社の業績に左右される不安定な収入です。

減額・カットが起きた瞬間、返済計画は崩壊します。

さらに「35年ローンを40年へ」「固定金利で安心を」と期間を伸ばすと、金利負担が膨らみ、返済総額が数百万円〜1,000万円以上増えるケースも一般的です。

以下はイメージ比較です:

- 35年ローン:総返済 約6,500万円

- 40年ローン:総返済 約7,300万円(+800万円)

返済期間を伸ばすほど、借金の“寿命”が長くなり、家計の自由度は減ります。

「支払いを軽く見せるためのテクニック」に頼るローンは、後で必ず重くのしかかってきます。

価格だけを見て買うと「修繕積立金ショック」に巻き込まれる

販売価格だけを見てマンションを選ぶと、多くの購入者が後で直面するのが「修繕積立金ショック」です。

特に築浅マンションの修繕積立金は意図的に低く設定されており、“将来の値上げ”が確実に待っています。

国交省のガイドラインでは、中長期的には現在の2〜4倍が適正とされるケースも珍しくありません。

さらに、タワーマンションなど大型物件では、エレベーター・機械式駐車場・外壁ガラスなど維持費の高い設備が多く、修繕費の増加スピードは一般的なマンションより早い傾向にあります。

価格だけで飛びつくと、入居後のランニングコストで後悔するケースが後を絶ちません。

“購入価格は安く見えるのに、住み続けるほど高くなる”──これは非常に典型的な落とし穴です。

マンションは買ってもいい。しかし“選び方”を変えなければ危険

「マンション購入=資産になる」

「マンションは持ち続けるもの」

という時代は、すでに終わりつつあります。

価格が高騰し、金利上昇リスクもある今、重要なのは“何を買うか”ではなく“どう選ぶか”です。

これからの住宅市場では、価格やブランド名よりも、管理体制・修繕計画・住民構成・周辺環境といった「資産価値を維持するための条件」が決定的になります。

そこで、マンションを買ってもいいが“昔の基準で選ぶのは危険”という視点から、賢い判断をするための4つの視点を解説します。

価格ではなく“管理状態・修繕計画”から見るべき時代へ

今後のマンション資産価値を左右する最大の要素は、「管理の質」です。

価格は市場に左右されますが、管理状態は物件の“生命線”。

どれだけ立地が良くても、管理が悪い物件は確実に価値が落ちます。

特に見るべきポイントは以下の3つです:

- 修繕積立金が適正額か(安すぎる=将来の値上げリスク大)

- 長期修繕計画が現実的か(古い計画のまま放置されていないか)

- 管理組合が機能しているか(理事会活動の活発さは資産価値に直結)

さらに、築20年以上のマンションは「大規模修繕が適切に行われているか」が超重要。

修繕のタイミングが遅い物件は、外壁・設備の劣化が早まり、資産価値の下落スピードも急上昇します。

これからは“価格が安い=お得”ではなく、“管理が良い=価値が落ちにくい”という基準で選ぶ時代です。

さらに、ここにきて問題となっているのが、外国人問題です。

外国人所有比率・居住率の低下は資産価値の急落サイン

近年、都心マンションでは外国人投資家による大量購入が進んでいます。

一見、価格上昇に貢献しているように見えますが、実はリスクも大きいのが現実です。

特に注意すべきポイントは、

- 外国人所有比率が高すぎる

(投機的売買で価格が乱高下) - 居住率が低い

(“空室だらけ”の無人マンション化) - 短期滞在者の利用が多い

(実質的な民泊状態で管理が崩壊)

所有者が日本にいないことで、管理組合が機能しにくく、修繕積立金の徴収や意思決定が滞るケースが多発しています。

マンションは“住む人がいない”ことが最大のリスクで、実需が乏しい物件は価格が下がり始めると一気に暴落します。

「誰が住んでいるか」「どれだけ住んでいるか」は、立地と同じくらい重要な資産価値の判断軸です。

・2025年版|今すぐマンション売却を検討すべき5つの危険サイン

・【外国人に買われる都心マンション】23区で3.5%(都心6区で7.5%<)

・【第2の空き家】マンションの空き家問題って何?

駅距離・治安・人口動態を無視した購入は“資産価値ゼロ化”を招く

高騰する価格に判断が狂い、「都心だから安心」「新築だから価値が落ちない」と思い込む人は少なくありません。

しかし、資産価値を決めるのは“住所”ではなく、以下のような生活基盤の指標です。

- 駅徒歩5分以内か

(郊外は特に重要) - 夜の治安は良いか

(犯罪増加エリアは価格も下落) - 人口が増えている街か

(人口減の街は不動産が売れない) - 学校・病院・商業施設が充実しているか

人口動態は特に重要で、人口が減るエリアのマンションは、どれだけ設備や築年数が良くても価値を維持できません。

また、駅距離が遠い物件は、金利上昇期・景気悪化期に最初に値下がりし、最後まで売れ残ります。

“今は買えても、将来売れるか?”という視点でチェックすることが、資産としてマンションを持つ最大の防御になります。

宅配ボックス・セキュリティ・共用部の機能が資産価値を左右する

資産価値を維持するには、いまや「物件の設備レベル」も重要要素です。

特に賃貸需要にも直結するため、将来売却・賃貸に回すときに大きな差が出ます。

・宅配ボックスの価値は「利便性」ではなく“生活インフラ”として格上げされた

近年はネット通販比率が過去最高を更新し続けています。

総務省のデータでも、世帯あたりのEC利用率は10年前の約2倍。

しかし、宅配ボックスの設置にはエレベーターのような法的義務(高さ31m超)がありません。

そのため、築年数の古いマンションや低層マンションでは「宅配ボックス無し」「数が極端に少ない」という物件がまだ多く存在します。

この“設備と生活実態のミスマッチ”が起きた結果、宅配ボックスの有無は利便性ではなく、「入居率・資産価値に直結する要素」へと進化しました。

・セキュリティ設備の差は“購入者層そのもの”を変えてしまう

オートロック・防犯カメラは、もはや必須レベルの設備になりました。

特に単身女性や子育てファミリー層は、「部屋の広さより安心感」を重視する傾向が強く、セキュリティが弱い物件は検討すらされないケースも多くなっています。

このため、最低限のセキュリティ設備が不足すると、物件のターゲット層が狭まり、結果的に価格下落スピードが加速します。

・共用部の老朽化は“第一印象”ではなく“危険信号”として認識される時代に

エレベーター・廊下・エントランスなどの共用部は、購入希望者が最初にチェックする場所です。

しかし現在は「第一印象」では済みません。

共用部の老朽化は、

「修繕積立金不足の可能性」「管理組合の機能不全」「今後の修繕費が高額化するリスク」

といった“購入後の負担の予兆”として認識されるようになりました。

特にエレベーターの更新は1基あたり1,000~2,000万円規模。

共用部の設備が古いまま放置されているマンションは、後から巨額の修繕負担がのしかかるため、買い手が敬遠しやすくなります。

設備投資がしっかり行われている物件は、築年数が経っても価値を維持しやすいのが特徴です。

まとめ:2025年、マンション購入は“思考の転換”が鍵になる

2025年の住宅市場は、これまでの

「安い金利で買えるうちに購入すべき」

「都心ブランドは値下がりしない」

という常識が通用しないフェーズに突入しています。

価格の高騰、外国人投資家の流入、金利上昇リスク、そしてマンションの管理格差──すべてが複雑に絡み合い、より慎重で高度な判断が求められる時代です。

本記事で解説してきた通り、マンション購入は“やめるべき”ではなく、「昔の思考のまま買うのは危険」という意味であり、冷静に判断軸をアップデートすることが未来の資産を守る最も重要な行動となります。

金利・価格・管理──3つを冷静に読み解く力が未来を守る

マンション購入で失敗しないために必要なのは、派手な宣伝でも、感覚的な「買い時」でもありません。

未来の資産価値を左右するのは、以下のたった3つです。

- 1. 金利:返済計画の“ボトルネック”になる最大要因

- 2. 価格:市場の過熱度・投機性を見抜く力

- 3. 管理:資産価値を長期で守るための唯一の防御

金利は、0.5%から1.5%・2.5%に上がるだけで返済額は驚くほど増え、家計にとってのリスクは飛躍的に高まります。

変動金利頼み・フルローン・ペアローンは、金利上昇局面で最初に破綻するラインです。

価格は、都心部では「異常値」と言える水準に到達しており、外国人投資家の投機的買いが市場を押し上げています。

この状態は永続しないため、値崩れが起きる可能性も冷静に見込む必要があります。

そして最も見落とされがちなのが管理。

修繕積立金不足、管理組合の形骸化、外国人所有比率の増加、居住率低下──いずれも“未来の資産価値を破壊する予兆”です。

管理が良いマンションは、価格が多少下がっても価値を維持し続けます。

この3つを冷静に読み解ける人だけが、今後のマンション市場で“資産としての住宅”を手に入れられる時代に変わりました。

マンションは買ってもいい。ただし、思考をアップデートした人だけが、未来の自分を守ることができます。

元メガバンク融資課出身、バブル時代に不動産コンサルティングに従事し、2000年、会社設立後、底地ビジネス・事務所の立ち退き裁判等も経験した宅建士と共に立ち上げ、現在、不動産にまつわるサービスの紹介、口コミ・筆者の感想を加え紹介しています。【メディア掲載】フジテレビ系『Mr.サンデー』『健美家』『住宅新報】』等