住宅ローンの失敗は、多くの人が思っているように

で決まるものではありません。

本当の失敗は、判断の順番を間違えた瞬間に始まります。

住宅ローンは“金融商品の比較”ではなく、これから先の人生の変化と家計の揺れに耐えられるかどうかを設計する行為です。

最初に考えるべきは、変動でも固定でもなく 「収入が落ちても家計が壊れない返済額はいくらか?」。

この視点を持てるかどうかで、30年先の生活が分岐します。

このページでは、住宅ローン相談で多くの人が陥る“間違いの順番”と、正しく家計を守る判断軸を整理して解説します。

住宅ローン相談は順番を間違えた瞬間に失敗が始まる!

住宅購入前に多くの人が最初に行う相談は、次のような質問です。

一見すると正しい相談に見えますが、実はこの時点で“負け筋”に足を踏み入れています。

逆順になっている住宅ローン相談

多くの相談は、次の順番で進みます。

銀行を探す → 金利タイプを決める → 団信を見る → 家計を考える(最後)

しかし、本来あるべき順番は真逆です。

人生の変化 → 家計の耐性ライン → 金利タイプ → 銀行

つまり 銀行選びは最後でいい のです。

なぜなら最初に銀行へ行くと、あなたの判断軸が“銀行の枠”に縛られてしまうからです。

建築会社や営業担当者は「住宅が売れるかどうか」を基準にローンを勧めており、あなたの老後資金・教育費・家計の余白は考慮されていません。

商品選びに囚われる危険性

住宅ローンを「金融商品を選ぶ行為」と捉えてしまうと、視点が次の2点に収束します。

しかし、住宅ローンは30年以上続く“人生設計の一部”です。

金利の1%より、人生の出来事1つの方が家計を揺らします。

こうした人生の変動要素を考慮せずに商品選びを始めた瞬間、未来の家計が追いつかなくなります。

住宅ローンの本質は金利ではなく返済耐久力?

「固定か変動か」は、あくまであなたの家計が揺れに耐えられる設計になっているかで決まる“後工程の判断”です。

本質は “返せる額”ではなく“家計が壊れない額”を先に決めること にあります。

固定金利と変動金利の議論

まず考えるべき問いはただ1つ。

収入が落ちても、毎月の返済を継続できる金額はいくらか?

失敗する住宅ローンは、「今払える金額」で考えています。

成功する住宅ローンは、「収入が下がった未来でも壊れない金額」で決まります。

家計を揺らす収入変化リスク

住宅ローンの最大の敵は“金利上昇”ではありません。

最も怖いのは 収入が下がる未来です。

たとえば次のような変化は、1~5%の金利差より家計を大きく揺らします。

転職・独立/片働き化/教育費ピーク

- 転職・独立により収入が一時的に減少する

- 出産により共働き → 片働きへ変化する

- 子どもの教育費(中学〜大学)が最も膨らむ時期

- 親の介護費用・生活支援が発生する可能性

- 車の買い替えや住宅の修繕タイミングが重なる

こうしたライフイベントは必ずしも予測できません。

だからこそ、“収入が良い時の基準”でローンを決めてはいけないのです。

壊れない返済額を決める算定式!

住宅ローンの金額は「銀行が貸してくれる額」ではなく、あなたの家計が壊れない額で決めなければなりません。

そのための最もシンプルで実務的な答えが、次の算定式です。

〔手取り月収 − 固定費 − 将来の予定支出積立〕 × 安全係数(33% or 40%)

= 家計が壊れない毎月返済額の上限

返済額上限の基本式

この式が示すポイントは3つあります。

- 返済の基準は「今の年収」ではなく “下がった未来の収入” を想定する

- 教育費/車買い替え/修繕費など 将来必要な資金を必ず事前に引いておく

- 安全係数は

※33%=絶対に家計を壊さない「保守ライン」

※40%=現実的に成立しやすい「行動ライン」

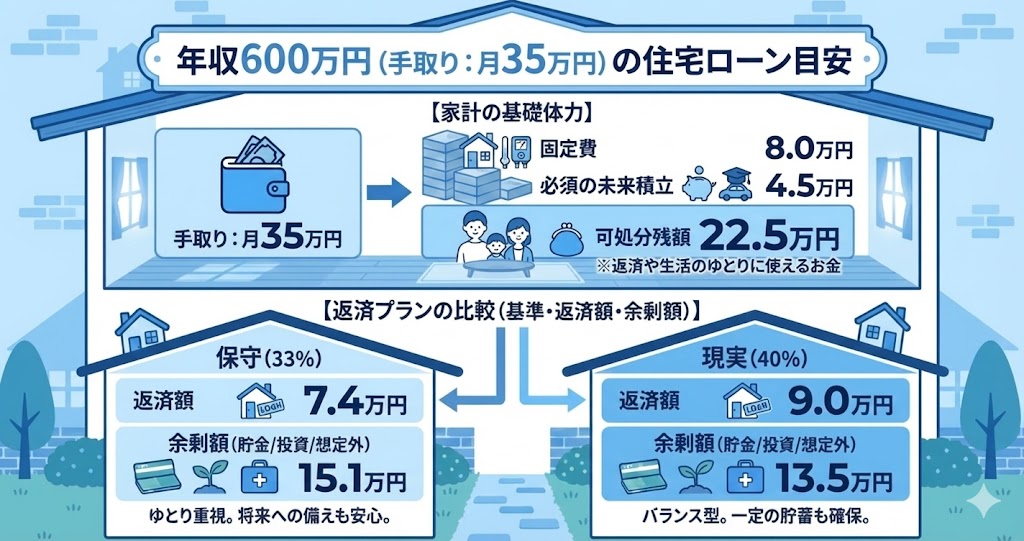

年収600万円家庭の試算例

| 項目 | 金額 |

|---|---|

| 手取り月収 | 約38万円 |

| 固定費(食費・保険・通信など) | ー8万円 |

| 将来積立(教育費・車・修繕積立) | ー4.5万円 |

| 残り | 22.5万円 |

| 安全係数(30%) | → 7.4万円 |

| 安全係数(40%) | → 9.0万円 |

👉 銀行が貸せる額(例:手取り月収の3分の1以下・約12万など)と大きく差が出るのは当然です。

銀行基準は「貸したい額」、家計基準は「壊れない額」。両者は別物です。

銀行の融資額と返済可能額

銀行は「返済比率」を指標にし、年収の20〜30%まで借入可能と判断します。

しかし実際の家庭は、固定費や教育費が増え、家計が耐えられる比率は人によって違います。

- 銀行基準:平均化された“統計上の家庭像”

- あなたの基準:実際の人生の変化と支出

買う家が違えば、未来の選択肢も変わる。だからこそ 判断は“個別の未来”に紐づける必要があります。

返済比率より「残るキャッシュフロー」で判断すべき理由

返済額が安全かどうかは「比率」ではなく 返済後に手元にいくら残るかで決まります。

- 返済後に15〜20万円残る → 将来の支出に備えられる

- 返済後に5万円しか残らない → 教育費・修繕で必ず破綻

比率ではなく “残高” を見る。

これが、住宅ローン成功者の共通した視点です。

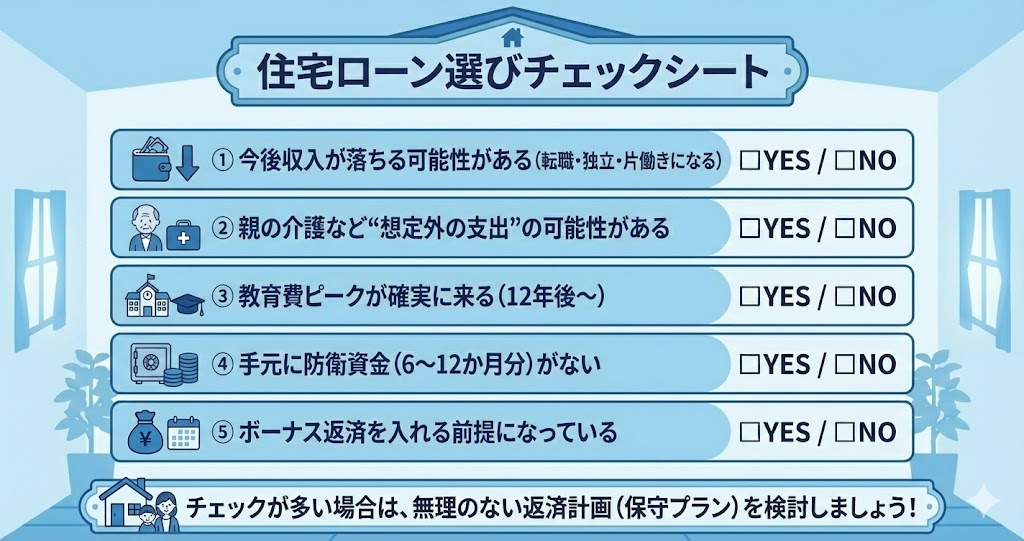

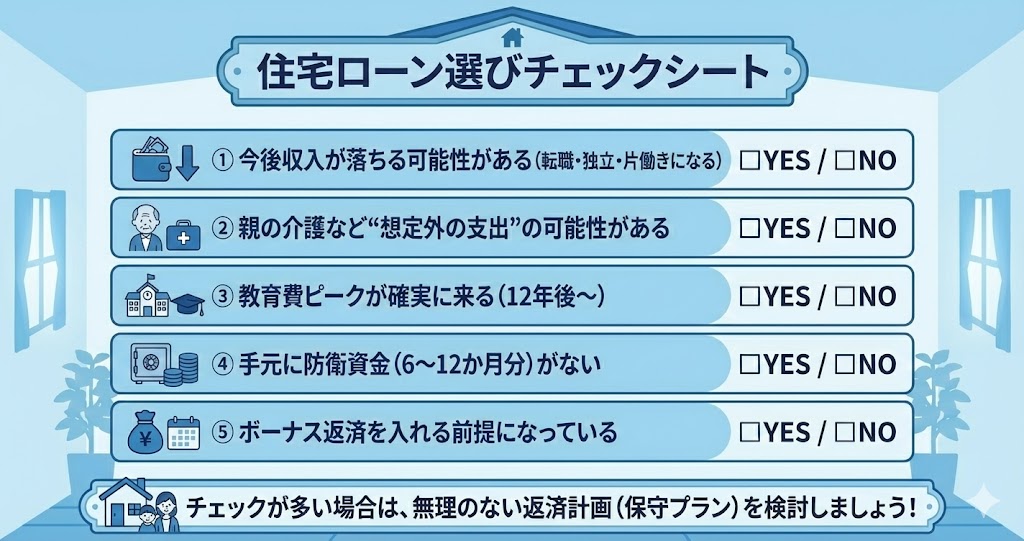

住宅ローン設計のセルフ診断はできる?

失敗しないための第1歩は、自分の家計にどれだけ変動リスクがあるかを数値ではなく“現実”として理解することです。

変動金利リスクチェック

次の項目で「YES」が多いほど、変動金利は家計を揺らしやすくなります。

| 質問 | YES/NO |

|---|---|

| 今後、転職・独立・片働き化など収入が落ちる可能性がある | □YES / □NO |

| 親の介護や支援で支出が増える可能性がある | □YES / □NO |

| 子どもの教育費ピークが確実に訪れる(12年後〜) | □YES / □NO |

| 手元に防衛資金(6〜12か月分の生活費)がない | □YES / □NO |

| ボーナス返済を前提にしてローンを組む予定である | □YES / □NO |

👉 YES3つ以上 → 固定金利の安全性が高い

👉 YES1つ以下 → 変動金利も“設計次第”で選択肢になる

結論は「どちらが得か」ではなく

“あなたの未来の揺れ幅がどれくらいか”で決まります。

年収別の失敗パターン

ローン設計は、年収帯によって判断基準が変わります。

“失敗しやすいパターン”と“守るべき軸”を整理します。

年収400万円台

- ❌ 土地+注文住宅は修繕費・教育費で家計が崩れやすい

- ⭕ 建売 or 中古+部分リノベが最も家計に優しい

理由:頭金や貯金が枯れやすく、突発支出に対応しにくい

年収600〜800万円台

- ❌ 建物の仕様へ予算を投じすぎる

- ⭕ “立地 × 動線 × 出口(売却時価値)”に予算を配分し性能は必要最低限

考え方:一生住む前提を捨て、“売れる家”を優先

年収900万円以上

- ❌ 現金が減りすぎる家を買う

- ⭕ 流動性の高い住宅 × NISA等と併用 → 総合資産を最大化

富裕層ほど「住宅単体の満足度」ではなく、資産戦略の最適化が鍵となります。

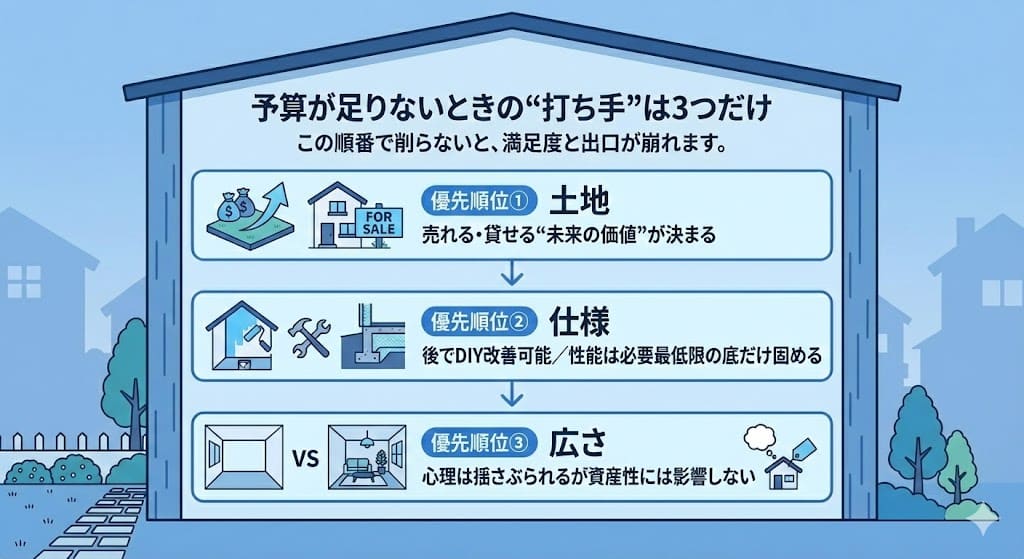

予算が足りないときの対処法!

家づくりで“削る順番”を間違えると、資産価値も満足度も同時に崩れてしまいます。

予算が足りないときに有効なのは、次の3つだけです。

住宅コストの削減順序

結論から言うと、優先順位は以下の通りです。

1️⃣ 土地

2️⃣ 仕様

3️⃣ 広さ

資産価値の95%は“立地”で決まる

立地は住宅の価値の土台です。

坪単価は調整できても、立地は永遠に変わりません。

仕様は最低ラインまで落とせる理由

住宅性能は最低基準を満たせば、後から改善・DIYが可能です。

設備は数十万円単位で交換できますが、土地は変えられません。

広さは満足度には影響するが出口には影響しない

広さは心理的な満足度に影響しますが、資産価値には直結しません。

削るならまず“感情が揺れる部分”からではなく、出口を左右しない部分から。

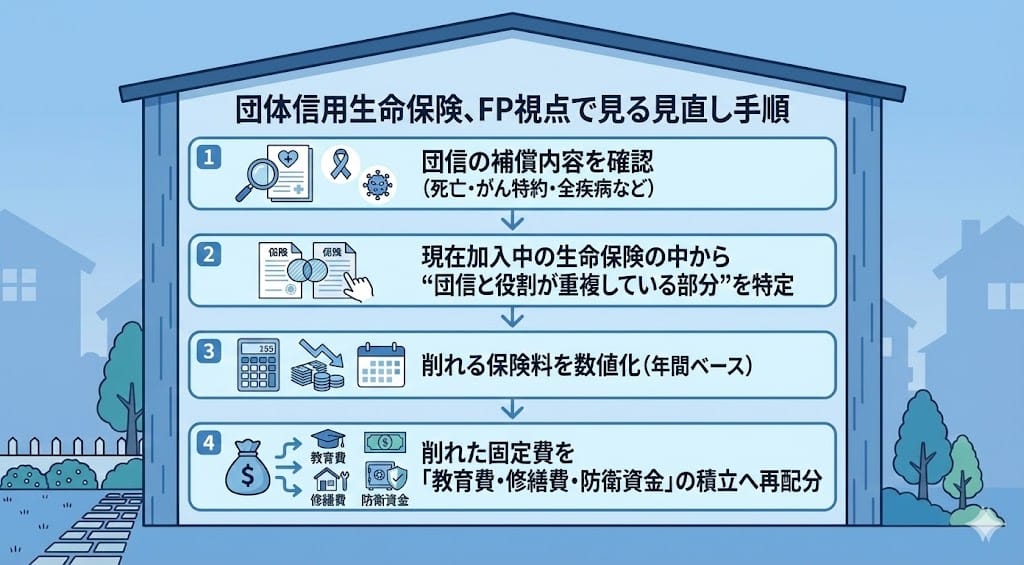

団信と生命保険の関係はどう整理する?

多くの家庭が気づかない“見えない固定費の落とし穴”が、団信と生命保険の二重払いです。

住宅ローンを組んだ瞬間、多くの方は次の状態に陥ります。

- 団信(月額換算) → すでにローンの中に組み込み支払い済み

- 生命保険(月5,000〜20,000円) → そのまま継続し続けている

つまり「同じ死亡リスクに対して、2重で払っている」ケースが一般的です。

これは、家計改善の最大のチャンスでもあります。

団信と保険の役割整理

団信(団体信用生命保険)は、住宅ローン契約者が死亡・高度障害になった場合に残債がゼロになる保険です。

つまり団信は、生命保険の“代わり”として機能します。

❌ 団信+生命保険を何となく同時契約

⭕ 団信の保障内容を確認し「保険を削る」ことで家計を軽くする

団信の補償範囲が広い場合、生命保険を見直すことで 年間5〜15万円の負担が減るケースも珍しくありません。

保険見直しの基本手順

家計を守る優先順位は次の流れが最も合理的です。

1️⃣ 団信の補償内容を確認

(死亡・がん特約・全疾病など)

2️⃣ 現在加入中の生命保険の中から“団信と役割が重複している部分”を特定

3️⃣ 削れる保険料を数値化(年間ベース)

4️⃣ 削れた固定費を「教育費・修繕費・防衛資金」の積立へ再配分

こうすることで、ローン契約=家計改善のチャンスになります。

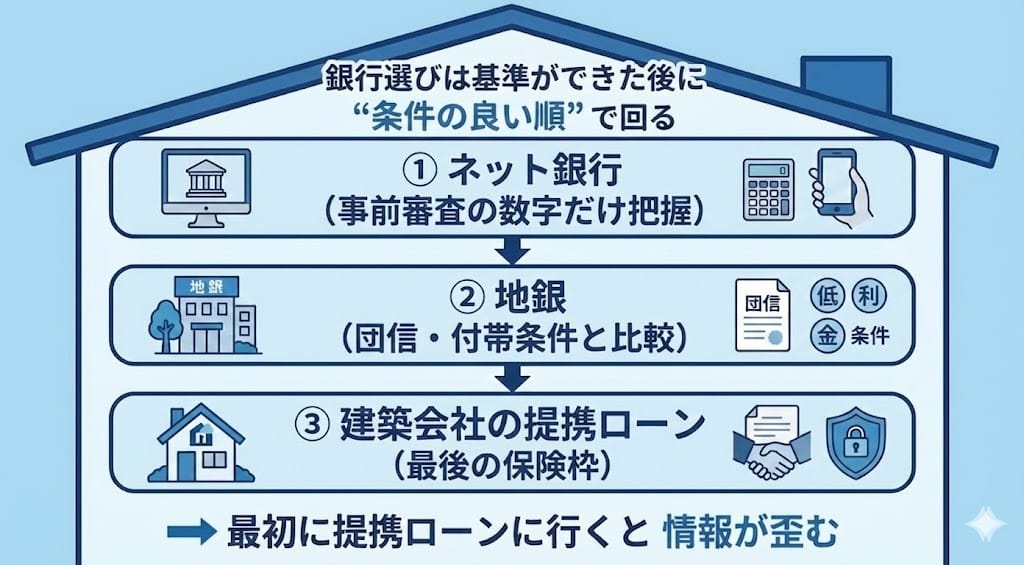

銀行選びは最後で良い理由!

銀行選びは家づくりの最初に行うべき工程と考えられがちですが、実は逆です。

最も危険な順番は次のパターンです。

「銀行へ相談 → 最大借入額を知る → その枠を基準に家を選ぶ」

この流れは “銀行の貸したい額”をもとに家づくりを進める危険な構造です。

銀行先行で相談するリスク

銀行は「返済能力がある=貸せる」と判断した瞬間、家計の未来リスクは考慮しません。

また、建築会社や営業担当者が推す“提携ローン”には次の特徴があります。

- 物件が売れる条件を優先

- 審査通過しやすい代わりに条件が必ずしも最適ではない

- 団信・保証料・事務手数料が割高なケースもある

そのため、銀行相談は “最後に必要最低限の時間だけ”行うのが最適解です。

金融機関の回り方

判断基準をつくった後に、次の順番で比較するだけで、迷いが大幅に減ります。

▼最適ルート(テンプレ)

1️⃣ ネット銀行

(事前審査で数字だけ把握 → 水準の目安を掴む)

2️⃣ 地銀・信用金庫

(団信・特約内容・金利引き下げ交渉を比較)

3️⃣ 建築会社の提携ローン

(最後の“保険枠”として使う/ここを最初に使うと全情報が歪む)

👉 銀行選びは「最初に行かない」だけで、家計が守られます。

住宅ローン相談の正しい順番を理解する?

住宅ローンも家づくりも、最大の失敗要因は 情報不足ではなく“独りで考えること” です。

家は1人で考えるほど、希望 → 不安 → 停滞 という道を辿ります。

しかし第三者と壁打ちをし、数字と未来を整理できるだけで

“希望の家”が“現実の家”へ変換されます。

家づくりの失敗は、勇気が足りないから起こるのではありません。

数字と伴走者がいない状態で、1人だけで判断しようとするから起こります。

そこで、この記事を読んだあなたへ“最初の一歩”としておすすめしたいのが

家づくりの迷いを整理し、あなた専用の答えを作る無料サービス

家づくりのとびら

NTTデータ・ウィズ(NTTデータグループ)が運営する

“家づくりの最初の一歩”に特化した無料サポートサービスです。

無料サポート内容

3分入力後、専属コーディネーターがヒアリングを行い

以下 3点をセットで可視化します👇

- ✏️ オリジナル間取りプラン作成(動線・家族構成に最適化)

- 💰 資金計画プラン(あなたの“壊れない返済額”を基準に)

- 🏡 土地探し提案(予算との両立を考えた現実的な候補)

中立相談の仕組み

よくある「売りたい営業」ではありません。

NTTデータ基準で選定された優良ハウスメーカーのみ最大5社を紹介

大和ハウス / 三井ホーム / セキスイハイム / Panasonic Homes …ほか多数

→ 偏りのない“比較できる家づくり”が可能

安心のサポート体制

| 安心ポイント | 内容 |

|---|---|

| 🆓すべて無料 | 手数料・追加費用なし/建築費に上乗せもなし |

| 🪢中立性 | 特定企業へ誘導しない/希望と条件に基づく選定 |

| 🔐情報保護 | NTTデータグループのセキュリティ体制 |

さらに 不要な営業電話なし

お断り代行まで運営側が対応します。

Amazonギフトカード特典(3万円分)

「家づくりのとびら」経由で

注文住宅を 契約着工 + アンケート回答

➡ 全員に Amazonギフトカード 30,000円分

※公式キャンペーンの諸条件あり

※詳細は公式ページをご確認ください

👉 家づくりの初手で“お金がもらえる”機会はほぼ存在しません。

迷うくらいなら「まず相談する」だけで未来が変わります。

⇒家づくりのとびらに相談する

住宅ローン相談で後悔しないための選択!

→ 1人で悩む時間を、専門家との壁打ちに置き換えるだけで家計は守れる

行動するかで未来が変わる|次の一歩

家づくりは勇気ではなく 設計力と伴走者で守るものです。

今日できる行動は1つだけ👇

家づくりのとびらで、“あなた専用”の家づくりプランを無料で作ってみる

📌 利用料:0円

📌 所要時間:3分入力+オンライン相談

📌 全国対応

\ 無料でオリジナル間取り&資金計画を作る /

👉 【無料でプランを作ってみる】

不動産の口コミ評判堂は、有限会社新未来設計が運営し、元メガバンク融資課出身でバブル期から不動産金融に携わり、底地ビジネスや立ち退き裁判も経験した宅地建物取引士の知見をもとに構想・設計され、日々、不動産情報を発信しています。