頭金0円は危険ではありません。

危険なのは“頭金を入れたせいで家計の現金が尽き、生活が壊れること”です。

頭金を入れることで、家づくりを“成約”しやすくなります。

しかし、その瞬間あなたは「今すぐ手元の現金が減る」という重大な代償を払っています。

家は、今日買った瞬間に成功か失敗かが決まるのではありません。

10年後の現実──教育費・固定資産税・修繕・働き方の変化──それらすべてを乗り越えられて初めて、“良い買い物だった”と胸を張れます。

そして後述するように、正解は“性格でも気分でも常識でもなく、数字で決まる”。

この記事では、それを 読みながら自然と理解できる構造 にしています。

頭金0円は本当に危険なのか?

頭金に関する最も根強い誤解は「0円=危険/入れれば安全」という二元論です。

しかし現代では家計破綻の多くは“頭金を入れた家庭”に発生しています。

その理由は、住宅購入後の10年間に生じる支出・家族構造の変化が十分に織り込まれていないから。

本章では、誤解が生まれた背景と、本来向き合うべき問いを整理します。

「頭金0円=危険」と言われる理由

この認識が生まれた背景には 歴史と心理と営業構造 の3つがあります。

歴史:高金利時代の“生存戦略”の名残

1960〜90年代の住宅ローン金利は、年間3〜8%が当たり前。

当時のマネーコストは、現在の約4〜10倍です。

当時は頭金を入れなければ、本当に破綻した時代でした。

頭金で借入額を減らす

→ 毎月返済額を軽くする

→ 生活を守るための唯一の防御

つまり「頭金=防御力」だったのは、正しかったのです。

しかし──2025年の日本は違います。

- 住宅ローン金利は低水準

- 共働き世帯が一般化

- 修繕・教育費など“未来支出”リスクが上昇

状況が変わったのに、古い常識だけが残っている のです。

*金利上昇局面に入った今、改めての見直し・慎重になる必要があります

損失情報に強く反応する心理

行動経済学では、

人は利益より損失に強く反応することが証明されています。

→「頭金0円は危険」という短いフレーズは

“脳に刺さる恐怖ワード”として残りやすい。

営業構造による頭金神話

住宅営業における成約率向上の鉄則:

人は「お金を払ったあと」

の方が決断しやすい(サンクコスト効果)

頭金を払わせた方が契約率は高まります。

だから業界は常にこう言います。

「頭金がある方が安心ですよ」

このアドバイスは“あなたの家計”ではなく

“業者の成績”を守る言葉である場合が少なくありません。

時代遅れの前提が常識化している現実

だからこそ、答えは自分の数字で導く必要があります。

頭金を入れたことで崩れる家計

実際に破綻例を見ると、理由はこうです。

❌ 頭金を入れなかったから崩れた

✅ 頭金に現金を吸われ、未来支出に耐えられなくなったから崩れた

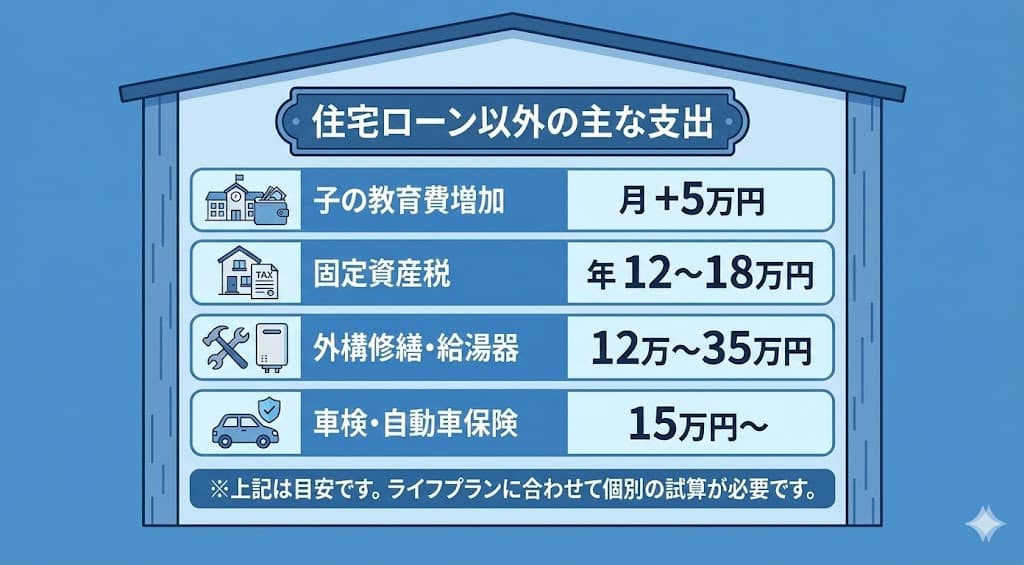

7年後に崩れる典型パターン

家購入時:

- 貯金 600万円

- 頭金 400万円投入

- 残り現金 200万円

→入居6〜7年後

| 支出 | 金額 |

|---|---|

| 子の教育費増加 | 月 +5万円 |

| 固定資産税 | 年 12〜18万円 |

| 外構修繕・給湯器 | 12万〜35万円 |

| 車検・自動車保険 | 15万円〜 |

→貯金は一気に枯渇

→カード分割・リボ開始

→負のスパイラルへ

家計破綻は手元資金の枯渇

つまり 頭金は命綱を切る行為になり得る のです。

住宅購入は10年後の生活で判断

家は「商品」ではありません。

生活の器 です。

買った瞬間はイベントですが、

暮らしの幸福度は“時間とともに変化”します。

10年以内に起きる現実

- 子の教育費ピーク … 月5〜10万円上昇

- 修繕項目(設備交換) … 30〜120万円

- 固定資産税 … 毎年12〜18万円

- 働き方の変化 … 産休・転職・減収リスク

これらに耐えられるのは 現金

住宅ローンではなく キャッシュクッション です。

その意味で頭金は:

⚠️「家を得る代わりに未来の余裕を引き換える行為」

になり得ます。

頭金の正解は性格ではなく数字で決まる?

頭金は、勇気や常識や「みんながそうしている」では決めてはいけません。

最も合理的な判断軸はただひとつ──数字です。

貯蓄額・生活防衛資金・追加費用・出口価値。この4つを整理した瞬間に“あなたの家だけの正解”が浮かび上がります。

頭金判断の本質は生活防衛資金

議論すべきは「頭金はいくら払えるか?」ではありません。

本質的な問いは:

🟢 頭金を入れても、生活が壊れないか?

生活が壊れる=

- 教育費の積立を止める

- 車検・家電故障に耐えられない

- 老後資金が消える

生活が壊れない=

- 現金クッションが存在する

- 急な変化にも“選択肢”がある

- 家を買ったことで幸福度が上がる

「入れるべきか」ではなく「耐えられるか」

頭金を入れる議論は 問いの設定 からズレていることが多い。

典型例:

✕「頭金は何割入れるのが正解?」

○「入れても耐久性が損なわれない額はいくら?」

さらに言えば 入れる額は“性格”ではなく“家計容量”。

📌判断を数字で整理

| 観点 | 質問 |

|---|---|

| 家計 | 今いくら残せば壊れない? |

| 未来支出 | 10年以内の波に耐えられる? |

| 出口 | 売却時いくら戻る家か? |

→ この3つが揃ったとき

頭金の“あなた専用の正解”が定まる

数字で判断する頭金の安全ライン!

頭金の判断は、本来「迷う領域」ではなく“数学”で判定できる領域です。

あなたが入れても良い頭金は、人柄や覚悟ではなく、現在の貯蓄額・未来の支出・必要な現金クッションによって客観的に算定できます。

本章では誰でも自宅で数分で弾き出せる「頭金の安全ライン」を定義し、破綻しない家計の条件を可視化します。

頭金の安全ライン判定式

まず最初に、すべての判断の土台となる公式を提示します。

頭金の上限額

= 〔現在の総貯蓄 − 生活防衛資金(6〜12ヶ月分) − 想定追加費用(最低180〜460万円)〕

■この式が必要な理由

住宅購入は「本体価格だけ」を見ると誤る買い物です。

本当に家計を破壊するのは 入居後の支出 です。

- 修繕費:10年以内に30〜120万円

- 家電買替:5〜10年周期で10〜20万円

- 固定資産税:毎年10〜18万円

- 教育費ピーク:月5〜10万円上昇

これらは、決して“もし起きたら”ではなく“必ず起きる”支出。

頭金を入れすぎた人ほど、これらが襲ってきたタイミングで破綻します。

■判定式を実際に使う

貯蓄 600万円・年収 700万円・子ども1人の家庭

| 項目 | 金額 |

|---|---|

| 総貯蓄 | 600万円 |

| 生活防衛資金(6ヶ月) | 200万円 |

| 追加費用最低枠 | 180万円 |

| 安全頭金上限 | 220万円 |

つまり、この家庭の“安全な頭金の天井”は 220万円。

→ 300万入れたい“感覚”は数字上は危険。

■式を無視した場合に起きること

頭金に 350万円を投入した場合:

- 残り現金は 250万円以下

- 教育費の上昇(年間60万円)で一年以内に底がつく

- 修繕・故障でクレカ分割 → リボ → 家計崩壊

破綻の大多数は“頭金の入れすぎ”

逆に 頭金0円でも現金が残っていれば壊れない

これが数字が示す真実です。

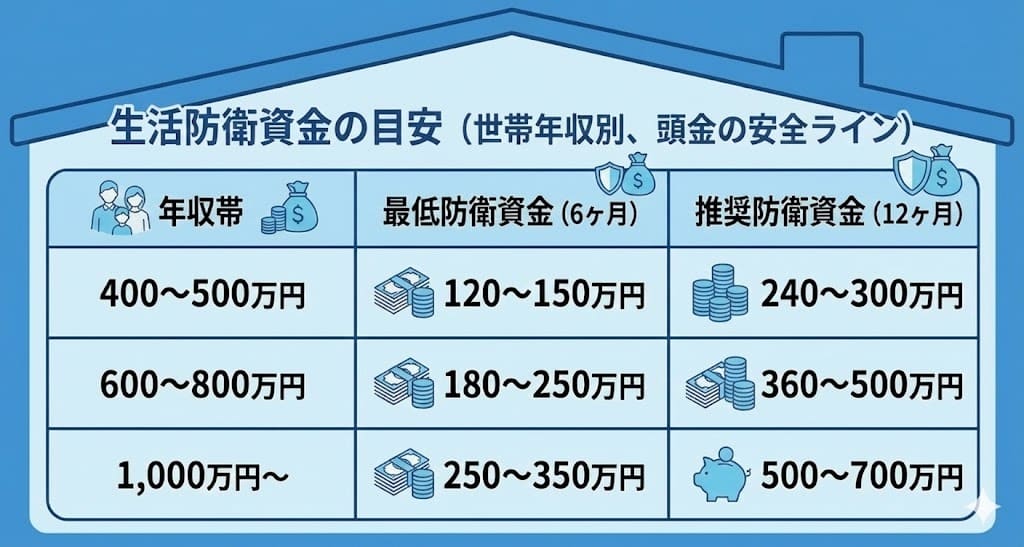

年収別の頭金上限と防衛資金

防衛資金(6〜12ヶ月分)は家庭ごとに異なるため、頭金判断の前提条件です。

年収が上がるほど支出水準も上がるため、必要現金は比例して増えます。

| 年収帯 | 最低防衛資金(6ヶ月) | 推奨防衛資金(12ヶ月) |

|---|---|---|

| 400〜500万円 | 120〜150万円 | 240〜300万円 |

| 600〜800万円 | 180〜250万円 | 360〜500万円 |

| 1,000万円〜 | 250〜350万円 | 500〜700万円 |

■高収入ほど現金を残す理由

多くの人が誤解しています:

「年収が高い → 頭金も増やしていい」

これは逆です。

高収入ほど:

- 子どもの教育費が私立に振れやすい

- 老後資金の最低水準が高い

- 転職・独立など “変化” の可能性が高い

- 生活の水準が下げづらい

つまり高所得層は “守るべき暮らしの水準”そのものが高い。

だからこそ【現金クッション=未来の自由】なのです。

住宅購入で見落とされる支出

最も危険な誤認は、「見積書=必要資金」だと信じること。

本体価格以外の“家で生きるコスト”を考えなければ、必ず破綻します。

▼入居時に発生する最低費用

- 外構工事:100〜200万円

- 家具家電入替:50〜150万円

- カーテン照明:30〜80万円

- 引越し:10〜30万円

→ 入居直後だけで最低180〜460万円必要

▼10年以内に発生する支出

| 項目 | 目安 |

|---|---|

| 修繕費(給湯器・外壁等) | 30〜120万円 |

| 家電一式更新 | 10〜25万円 |

| 教育費ピーク(中学〜高校) | 年60〜120万円 |

頭金は「今買うための代金」ではなく、

これらの支出に備える“弾薬” を減らす行為です。

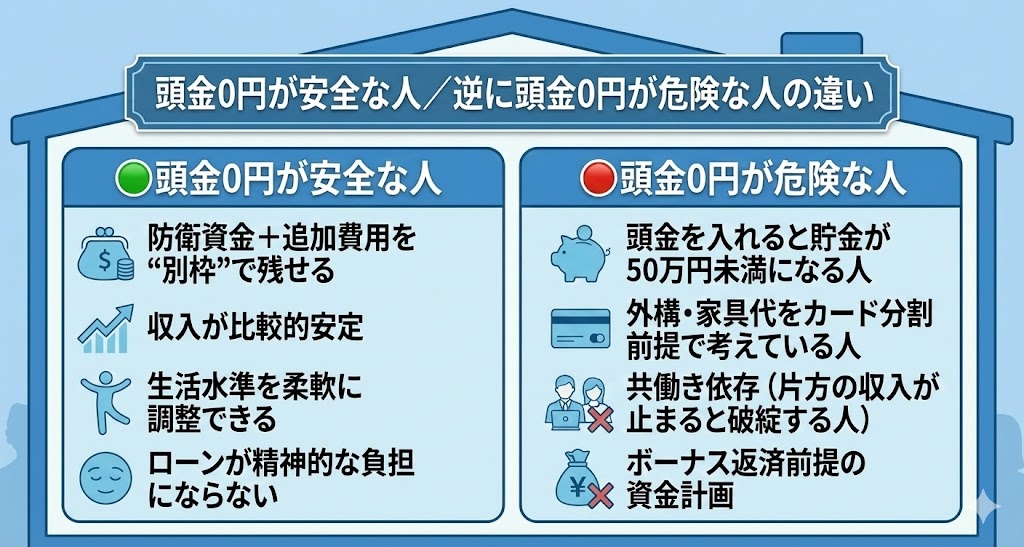

頭金0円が安全な人と危険な人

頭金0円は悪ではありません。

条件を満たしていれば 最良の戦略 です。

🟢頭金0円が安全な人

- 防衛資金+追加費用を“別枠”で残せる

- 収入が比較的安定

- 生活水準を柔軟に調整できる

- ローンが精神的な負担にならない

🔴頭金0円が危険な人

- 頭金を入れると貯金が50万円未満になる人

- 外構・家具代をカード分割前提で考えている人

- 共働き依存(片方の収入が止まると破綻する人)

- ボーナス返済前提の資金計画

📌本質的な違いは金額ではない

頭金0円が安全か危険かは

💰「残る現金」

👶「変化に耐える家計」

🧠「生活水準の可動域」

で決まります。

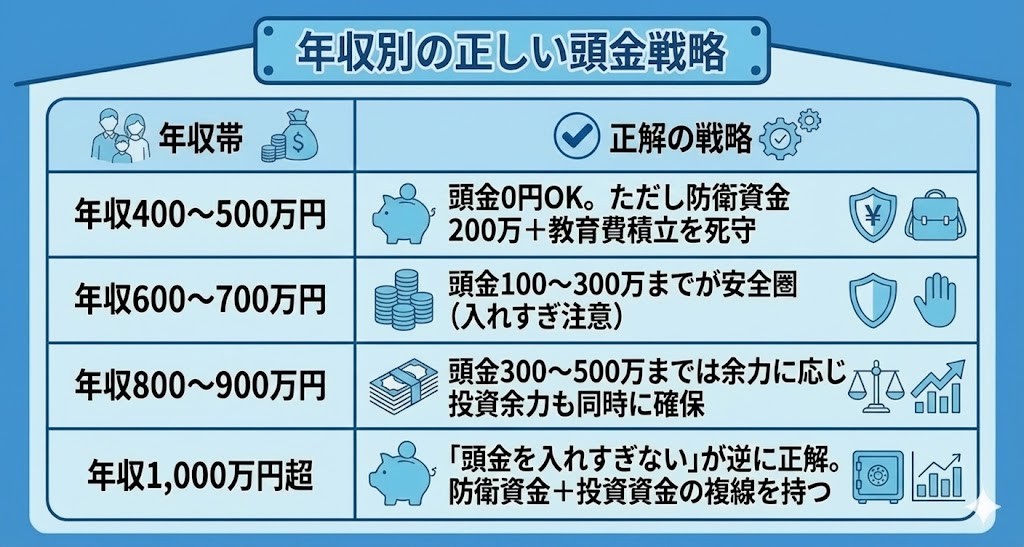

年収別の頭金戦略はどう変わる?

年収は“入れられる金額”ではなく“残すべき金額”を決める指標です。

本章では、各年収帯ごとに、破綻しない家計をつくるための“頭金の最適戦略”を提示します。

ここを理解するだけで、家づくりの判断精度は劇的に向上します。

年収400〜500万円の頭金戦略

この層は、頭金よりまず 現金残高が命綱 です。

▼最適モデル

- 頭金:0〜50万円以内

- 防衛資金:最低200万

- 追加費用:現金確保が大前提

- 教育費積立:即スタート

▼破綻例の典型

頭金200万円投入 → 残金50万円 → 車検+教育費で即終了

→ “買った家のために暮らしが犠牲になる”

年収600〜800万円の頭金戦略

この層の罠は「自信」です。

「うちはそこそこ稼いでいるから大丈夫」

→ だから300万・400万と頭金を入れて弱る。

▼最適モデル

- 頭金:100〜300万円

- 防衛資金:300〜500万円

- 投資余力:月3〜5万円残す

▼成功している家庭の共通点

- 繰上げ返済は慎重に

- 現金ポジションを意図的に保持する

- “未来の自由”を最優先する

年収1,000万円以上の頭金戦略

この層は 家=資産運用の一部 です。

- 頭金を入れるほど手元資金がロックされる

- 大きな決断(独立・転職)のチャンスを逃す

▼最適解

“頭金は少ないほど良い”

← 投資枠・決断力・人生の可動域が増える

住宅資金が足りないと感じたら何を調整する?

頭金が足りない・予算が苦しい。

この瞬間、多くの人は「頭金を増やそう」「借入額を下げよう」と考えがちですが、それは最後の選択肢です。

本章では、家計を壊さずに“先に見直すべき優先順位”を整理します。

この順番を間違えると破綻リスクは急上昇します。

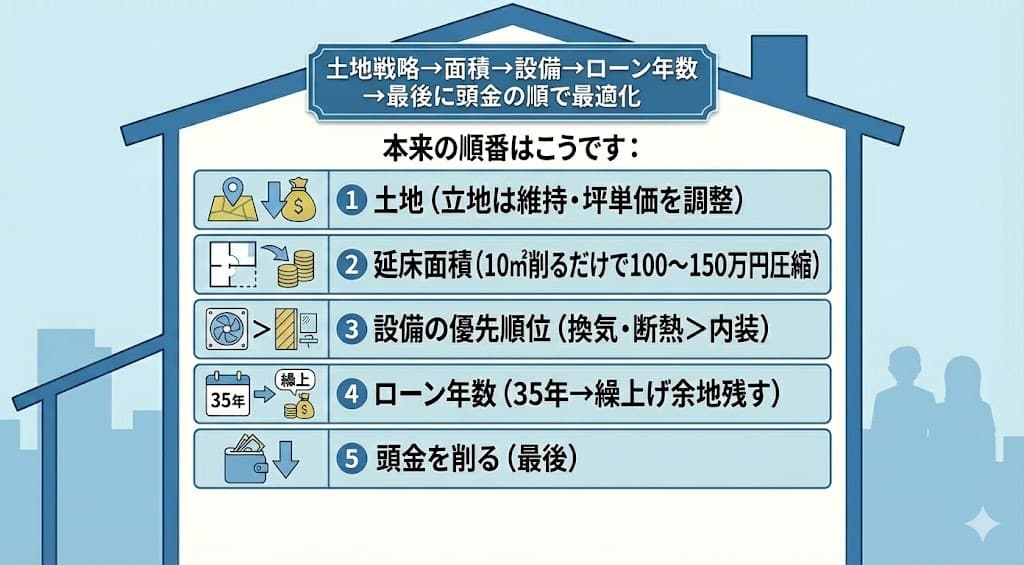

削る順番を間違えると家計が崩れる

家づくりは 順番が命。

破綻する家庭には共通の行動があります:

「最も削ってはいけない“頭金”から削る」

土地→面積→設備→ローン年数の順で調整する

本来の順番はこうです:

1️⃣ 土地(立地は維持・坪単価を調整)

2️⃣ 延床面積(10㎡削るだけで100〜150万円圧縮)

3️⃣ 設備の優先順位(換気・断熱>内装)

4️⃣ ローン年数(35年→繰上げ余地残す)

5️⃣ 頭金を削る(最後)

頭金は“最後のカード”

多くの人は“最初のカード”として扱ってしまう。

繰上げ返済より手元資金を優先する

繰上げ返済は 心理の安心感 は与えますが、家計の安全性は下げます。

なぜなら:

- 現金が減る

- 変化に耐えられない

- 教育費の波に飲まれる

- 機会損失が発生する

家計を守るのは“返済スケジュール”ではなく“残す現金”

出口まで考えると頭金の意味は変わる!

多くの人は「購入時に得するか」「月返済が払えるか」で家を判断します。

しかし、家の本当の損益が確定するのは“買った瞬間ではなく、手放した瞬間”です。

出口価値を考えずに頭金議論をすると、的外れな判断を下します。

そこで、〈売却できる家・売却できない家〉の違いと、それが頭金戦略をどう変えるかを分解します。

住宅の損益は売却時に決まる

家の損益は次の式で定義できます。

実質負担額

= 購入価格 − 売却価格 + 追加支出(修繕費・税金等)

例:

- 3,800万円で購入

- 20年後 2,000万円で売却

= 実質負担:1,800万円

つまり、同じ金額で購入しても、

出口価値が高い家は“負担額が小さく”、出口価値が低い家は“負担額が大きい”

▼購入時だけで判断すると失敗する理由

多くの相談者は、家の判断を「返済できるか/お得か」で考えがちです。

しかし本来はこう問うべきです:

20年後、この家はいくらで売れるか?

ここを避けた人ほど、老後に家が売れず、修繕もできず、固定資産税だけを払い続けます。

家は“今の家族の満足”ではなく

未来の自分の選択肢 にも責任を持たねばなりません。

出口価値が高い住宅

出口価値の高い家とは

- 立地が強い(駅徒歩・需要ある学区)

- 将来も賃貸需要がある

- 中古市場での売買履歴が豊富

- 過去10年の成約事例が途切れていない

- 生活利便性が維持されるエリア(大型再開発等)

こうした家は、20年後も一定額で売却or賃貸化できる可能性が高い。

▼頭金を少なくできる理由

頭金を入れない=手元現金が残る

→ 修繕できる

→ 売る前に価値を維持できる

→ 売却額が高まる

→ 実質負担が軽くなる

つまり出口価値の高い家は

「頭金少額 × 現金確保 × 資産維持」

という方程式が最強。

出口価値が低い住宅

出口価値の弱い家(例:人口減少エリア・供給過多立地・築年古い中古)

は、そもそも売却額が低い=実質負担が高くなる宿命を持ちます。

▼典型的失敗パターン

- 「売る時困りそうだから、最初に頭金を入れておこう」

- → 生活費不足 → 修繕できない → さらに価値下落 → 売却額が下がる

頭金は出口の弱さを補えません。

出口が弱い物件ほど、頭金ではなく“立地と予算の見直し”が本質的処方箋

頭金0円の住宅購入に関するFAQ

- Q頭金0円は本当に危険ではないのですか?

- A

危険なのは「頭金そのもの」ではなく、“頭金を入れたことで手元現金が枯渇し、修繕・教育費に耐えられなくなること”です。頭金判断の本質は「入れるべきか?」ではなく「入れても生活が壊れないか?」です。

- Q年収500万円ですが、頭金はいくらが適正ですか?

- A

年収400〜500万円帯では、頭金0円〜50万円以内+生活防衛資金200万円(6〜12ヶ月分)の確保が安全ラインです。貯蓄が少ない場合は、頭金よりもまず現金を残すことが優先です。

- Q頭金0円だと住宅ローン審査に不利になりますか?

- A

審査の中心は「返済能力・信用情報・年収・勤続年数」であり、頭金額の多さは必須条件ではありません。頭金0円でも十分通過可能です。

- Q頭金を増やした方が利息は減るのでは?

- A

たしかに利息負担は減りますが、手元現金が足りず教育費や修繕費が払えなくなれば“利息節約以上の損失”が発生します。総合的には「利息圧縮<家計の余力」の方が家計を守ります。

- Q子どもの教育費とローン返済の両立が不安です。どう考えれば良いですか?

- A

頭金判断の前に“未来支出の見える化”が必要です。教育費ピークは小中高で月5〜10万円の負担増になる可能性があります。数字を先に出せば、将来不安は「計画された選択」に変わります。

- Q最初に何から始めれば正しい判断ができますか?

- A

展示場や物件探しより先に“自分の家計の数字を作る”ことです。貯蓄額・生活防衛資金・追加費用・出口価値を整理すれば、頭金の適切額は自然に定まります。一人で難しい場合は専門家との壁打ちが最短ルートです。

【関連ページ】

頭金なし住宅ローンのメリット・デメリット

頭金戦略を理解して家づくりを成功させる!

頭金とは、家計の“勇気”ではなく“設計”です。

入れるべきかどうかの答えは、性格ではなく数字で決まる。

未来支出・現金余力・出口価値まで見据えたとき、正しい判断が生まれます。

最後に、頭金判断に迷わないための3つの原則と、具体的に数字を作るための“伴走の場”をご紹介します。

心理ではなく数字で判断する

頭金で迷う人の多くは、数字を見る前に感情で考えています。

- 「親が入れろと言っている」

- 「周りも入れている」

- 「入れないのは怖い」

しかし、感情はあなたの家計を守りません。

数字こそが唯一の安全策です。

数字化すると迷いはこう整理されます:

入れるべきか? → ではなく

入れても生活が壊れないか?

頭金は最後に動かす

家づくりの最適順序は

- 土地

- 面積

- 設備

- ローン条件

- 頭金(最後)

多くの人は真逆の順番で考えます:

「頭金がいくら入れられるか → 家づくりが決まる」

これが“破綻の第一歩”。

頭金は

家が完成する直前まで触らない“最終判断レバー”

だから守られるべき。

家計設計ができれば住宅購入は怖くない

人生で家購入は「金額最大の意思決定」です。

にもかかわらず、多くの人は“自分の数字”を見ないまま進めます。

数字を出すと未来はこう変わります:

- 不安 → 設計された判断

- 恐怖 → 余白がある意思決定

- 後悔 → 選択できる人生

しかし、数字を一人で出すのは難しい。

家計・教育費・出口価値・老後資金…

変数が多すぎるからこそ、伴走者が必要です。

だから最後に、あなたに提案です。

あなたがこの記事をここまで読んだなら、

すでに“知識の入口”には立っています。

次は

あなた自身の数字を作る番です。

その壁打ちを一人でやる必要はありません。

家づくりのとびら — “数字で家づくりを設計できる無料サポート”

家づくりのとびらは

- 住宅予算の作成

- 頭金の最適額の算出

- 生活防衛資金の設計

- 未来支出の見える化

を“専門家と一緒に数字で作れる場所”です。

こんな方に最適です

- 住宅展示場に行っても何を見ればいいかわからない

- 頭金がいくら入れていいかわからない

- 将来が不安で前に進めない

- 誰かと一緒に数字を整理したい

Amazonギフトカード特典(3万円分)

「家づくりのとびら」経由で

注文住宅を 契約着工 + アンケート回答

➡ 全員に Amazonギフトカード 30,000円分

※公式キャンペーンの諸条件あり

※詳細は公式ページをご確認ください

👉 家づくりの初手で“お金がもらえる”機会はほぼ存在しません。

迷うくらいなら「まず相談する」だけで未来が変わります。

⇒家づくりのとびらに相談する

📩 行動が未来を変えます

この記事を読んだだけでは

人生は一切変わりません。

“数字を出す行動”をした瞬間

未来が動き出します。

不動産の口コミ評判堂は、有限会社新未来設計が運営し、元メガバンク融資課出身でバブル期から不動産金融に携わり、底地ビジネスや立ち退き裁判も経験した宅地建物取引士の知見をもとに構想・設計され、日々、不動産情報を発信しています。