不動産投資で不労所得を築くにはどうすればいい?

不労所得には月の家賃収入はどれくらいあればいい?

不労所得の作り方は?

- 「不労所得で、老後の生活を安定させたい!」

- 「不動産投資って、やっぱり夢のような話なのかな…?」

もしあなたが、そんな風に感じながら不動産投資に興味を持っているなら、それはごく自然なことです。

不動産投資は、確かに安定した収入源を確保し、老後資金を築くための有効な手段として注目されていますよね。

しかし、「不労所得」という言葉に安易に飛びつくのは、少し立ち止まって考える必要があります。

不動産投資には、金利上昇、物件管理の手間、経済状況の影響など、さまざまなリスクが伴うからです。

初期費用も高く、空室リスクも無視できません。

なぜなら、不動産投資は短期間で大きな利益を求めるものではなく、長期的な視点でじっくりと育てる投資だからです。

この記事では、そんなあなたの疑問や不安に寄り添い、不動産投資がどのように「不労所得」をもたらすのか、そしてその甘い考えがどのような危険を伴うのかについて、徹底的に解説します。

- 「結局、儲からないの?」

- 「どんなリスクに注意すればいいの?」

――そんなあなたの疑問を解消し、現実的な課題とその対処法を通じて、あなたが賢明な判断を下せるよう、具体的な情報を提供します。

あなたの老後資金確保の夢を現実にするために、不動産投資の真実を一緒に探ってみませんか?

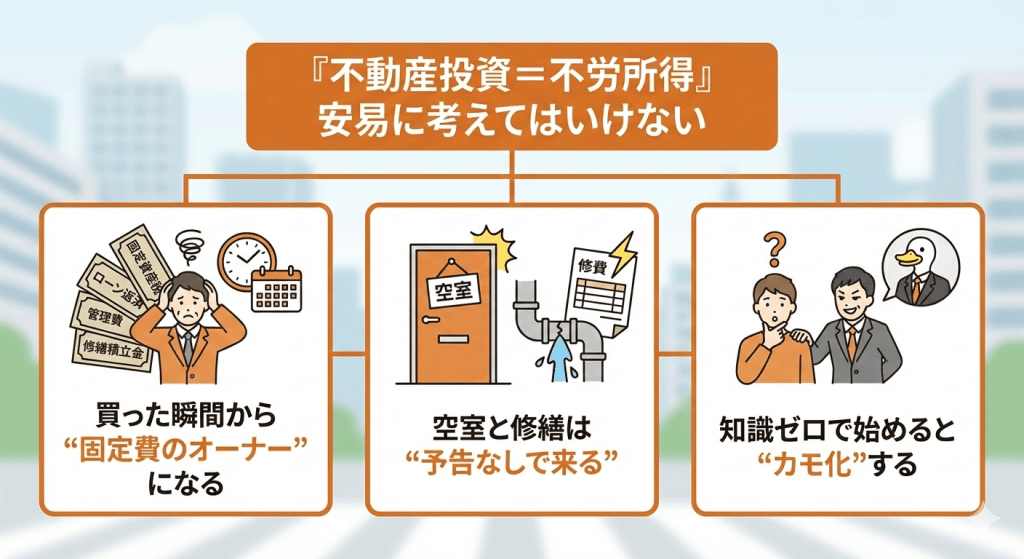

「不動産投資=不労所得」は甘い幻想?

「不動産投資は、何もしなくても毎月安定した家賃収入が得られる」──。

このような「不労所得」のイメージは、多くの人が不動産投資に魅力を感じる理由の一つです。

しかし、このイメージは「完全な不労」という点において、甘い幻想であると言わざるを得ません。

実際に不動産投資を行っている多くのオーナーは、家賃収入を得るために、さまざまな手間やリスクを負っています。

物件の購入から運用、そして売却に至るまで、投資家自身が多くの判断を下し、行動しなければなりません。

そこで、不動産投資がなぜ「完全な不労所得」ではないのか、その現実的な理由を解説します。

不動産投資=不労所得は甘い幻想?

不動産投資が「完全な不労」ではない理由は、大きく分けて三つの手間が存在するからです。

第一に、物件選定と購入の手間です。

安定した家賃収入を得るためには、賃貸需要が高く、将来性のある物件を自らの目で探し、厳選する必要があります。

営業マンの言葉を鵜呑みにせず、周辺の賃貸相場や競合物件の状況、物件の修繕履歴などを徹底的に調べるには、時間と労力がかかります。

第二に、購入後の運用・管理の手間です。賃貸管理を専門の会社に委託したとしても、完全に任せきりにすることはできません。

入居者からのクレーム報告や、家賃滞納、設備の故障といったトラブルが発生した場合、管理会社からの連絡に対応し、最終的な判断を下すのはオーナー自身です。

例えば、急なエアコンの故障で入居者が退去を申し出てきた場合、迅速に修理を判断しなければ、空室期間が長引くことになります。

第三に、お金と法律の手間です。毎年、確定申告を行い、税金を納めなければなりません。

また、不動産の売買には複雑な法律や契約が絡むため、常に最新の知識をアップデートしていく必要があります。

。

毎月のキャッシュフローは、不労所得ではない?

不動産投資から得られる家賃収入は確かに魅力的ですが、その全額が「不労所得」ではありません。

なぜなら、ローン返済、固定資産税、管理費、修繕費用の積立などを差し引いた後に残るお金が、実際のキャッシュフローだからです。

特に新築やローンを多く組んでいる場合は、毎月の手取りが数千円〜数万円程度に留まることも珍しくありません。

また、突発的な修繕や空室期間が続けば、キャッシュフローがマイナスになることすらあります。

つまり「毎月家賃が入る=自動的に不労所得」というのは誤解であり、実際には収支バランスを管理しながら長期的に安定させていく努力が不可欠なのです。

キャッシュフローを「労力ゼロで得られる収入」と誤解せず、「管理と戦略が必要な収益」と捉えることが、不動産投資を健全に続けるポイントとなります。

不動産投資で不労所得とは言えない、安易に手を出すべきではない3つの理由

「不動産投資で不労所得を得たい」というフレーズは、多くの人を惹きつける魔法の言葉です。

しかし実際には、完全な不労で収益を得ることはできません。

物件を購入する時点から大きな資金負担が発生し、ローンの返済や修繕費といった定期的・突発的な支出も避けられません。

さらに、情報不足で知識を持たないまま投資に飛び込むと、業者にとって都合のよい「カモ投資家」になってしまうリスクすらあるのです

そこで、不労所得を夢見て不動産投資に安易に手を出すべきではない理由を3つに絞って解説します。

リスクを理解したうえで、堅実に取り組む視点を持つことが、長期的な資産形成につながるのです。

1.初期費用やローン返済の負担 ― 投資額の大きさから生まれるプレッシャー

不動産投資の最大のハードルは、最初に必要となる 数百万円単位の初期費用 と、その後数十年続くローン返済です。

頭金、仲介手数料、登記費用など、購入直後に現金が大きく減ることは覚悟しなければなりません。

さらにローンを組んだ場合、数十年単位で毎月の返済が続き、家賃収入がローンを下回れば即座に赤字となります。

| 項目 | 費用例 | 備考 |

|---|---|---|

| 頭金 | 数百万円 | 借入条件によって変動 |

| 融資返済 | 数十年にわたる支払 | 金利上昇リスクあり |

| 購入時諸費用 | 物件価格の7〜10% | 仲介手数料・税金等 |

「家賃収入があるから安心」と思っても、空室や家賃下落のリスクを考慮すれば、ローンが心理的にも経済的にも重いプレッシャーとなるのは避けられません。

2.空室・修繕費用などの予測不能な出費 ― 家賃保証があっても「完全不労」ではない理由

入居者が常にいるとは限らないため、空室リスク は常に存在します。

入居が途絶えれば、ローンや管理費だけが出ていき、キャッシュフローが一気に悪化します。

また、築年数が経つにつれ修繕費が膨らみ、大規模修繕や設備交換に数十万〜数百万円の支出が発生することも珍しくありません。

さらに「家賃保証付きだから安心」と思う人も多いですが、保証料は収益から差し引かれますし、保証会社もオーナーにとって不利な条件変更をすることがあります。

つまり、保証を利用しても完全に“何もしなくていい”状況にはなりません。不労所得どころか、予測不能な出費への備えが必要不可欠なのです。

3.情報不足による「カモ投資家」化の危険性 ― 知識がないと、なぜ不労所得が遠のくのか

不動産投資に関する知識が乏しい状態で始めると、業者に言われるまま高値で物件を購入したり、利回りの低い投資を選んでしまったりするケースが後を絶ちません。これがいわゆる「カモ投資家」の典型です。

不動産市場はエリア特性や経済状況に大きく左右されるため、物件選びや契約条件の見極めには専門的な知識が必要です。

例えば同じ価格帯でも、都心と郊外では賃貸需要に大きな差があり、利回りや空室率のリスクも異なります。

情報不足で不利な投資をすれば、「家賃収入で不労所得」という理想は遠のき、むしろ負債を抱えて苦しむ現実が待ち受けてしまいます。

だからこそ、不動産投資を本当に資産形成につなげたいのであれば、自己学習や専門家への相談を通じて情報武装することが欠かせません。

不動産投資は時間をかけて築くもの、真の「不労所得」

「不動産投資で不労所得を得たい」と考える人は少なくありません。

しかし実際には、購入直後から“自由なお金”が増えるわけではなく、ローン返済や維持費に追われる時期が長く続きます。

本当の意味での不労所得は、時間をかけて資産を育て、ローンを完済したあとに訪れるものです。

つまり、不動産投資は一攫千金を狙うビジネスではなく、じっくりと取り組む資産形成の手段といえるでしょう。

そこで、中長期的な視点でどのように「不労所得」に近づいていくのか、そのステップを詳しく解説します。

短期的な利益を狙わず、中長期での安定収益を見据える

不動産投資の収益は、株やFXのように短期で大きな利益を狙えるものではありません。

ローン返済や管理費を差し引けば、手元に残るキャッシュフローは月数千円〜数万円程度にとどまるケースも多いのが実情です。

しかし、これを「少ない」と感じてすぐに撤退してしまうと、将来の安定収益を得るチャンスを逃してしまいます。

大切なのは、中長期での安定収益を見据えること。

家賃収入は比較的安定しており、長期的に保有すればローン残債は減り、資産価値も積み上がります。

10年、20年という時間を味方につけることで、不動産投資は「働かなくても収入が得られる仕組み」へと変わっていくのです。

ローン完済後、家賃収入が「本当の不労所得」に変わる瞬間

不動産投資で真の不労所得を実感できるのは、ローン完済後です。

ローン返済がなくなると、毎月の家賃収入から管理費や修繕積立金を差し引いた金額が、ほぼそのまま自由に使える現金となります。

| 状況 | 毎月の収入例 | 毎月の支出例 | 実質収益 |

|---|---|---|---|

| ローン返済中 | 家賃10万円 | 返済7万円+管理費等2万円 | 1万円 |

| ローン完済後 | 家賃10万円 | 管理費等2万円 | 8万円 |

このように、返済が終わった瞬間から実質収益は大きく跳ね上がり、「働かなくても得られる収入」に近づきます。

これはまさに、時間をかけて積み上げた努力が報われる瞬間と言えるでしょう。

情報収集と知識の積み重ねが、将来の不労所得を左右する

「不労所得」を実現できるかどうかは、投資前の情報収集と知識の積み重ねにかかっています。立地、物件の状態、家賃相場、融資条件などを見極める力がなければ、空室リスクや赤字運用に苦しむ可能性が高まります。逆に、しっかりと情報を集め、自分なりに判断できるようになれば、リスクを抑えながら安定収益を目指すことが可能です。

さらに、税制や相続の知識も重要です。節税や相続対策を考慮すれば、単なるキャッシュフロー以上のメリットを享受できます。つまり、不動産投資における「不労所得」は、何もしなくても得られるものではなく、学びと行動の積み重ねがもたらす成果なのです。

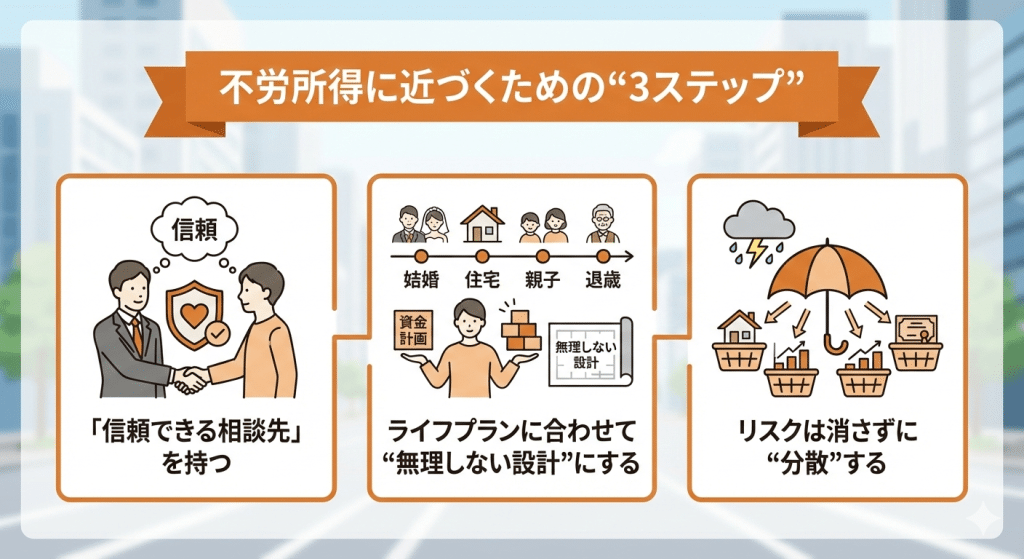

不労所得のためにじっくり進めるための3つのステップ

「不労所得を得たい」と考えて不動産投資に挑戦する人は増えていますが、実際には焦って始めた結果、空室リスクや返済負担に悩まされるケースも少なくありません。

本来、不動産投資は“短期間で一気に儲ける”ものではなく、時間をかけてじっくり育てることで資産となり、不労所得へと近づいていく投資です。

そこで大切になるのが「正しい進め方」を理解しておくこと。

そこで初心者でも実践しやすく、かつリスクを抑えながら不労所得に近づくための3つのステップをご紹介します。

ステップ1:信頼できる不動産会社・相談先を見極める

不動産投資は一人で完結できるものではありません。物件探しから融資、管理、そして将来の売却まで、多くの専門知識と手続きが必要になります。

そのため、信頼できる不動産会社や相談先を見つけることが、成功への第一歩です。

良いパートナーを選ぶことで、適切な物件情報の提供や、融資条件の交渉サポート、管理業務の代行など、投資家自身の負担を大幅に軽減できます。

逆に、営業色が強く自社の利益を優先する会社を選んでしまうと、リスクの高い物件を掴まされてしまう可能性もあります。

ポイントは、相談実績や管理戸数の多さ、担当者の対応力、口コミや評判を総合的にチェックすること。

専門家の力を借りることで、不労所得につながる仕組みづくりがスムーズに進められるのです。

ステップ2:ライフプランに沿った投資計画を立てる

不動産投資の魅力は、将来の資産形成や不労所得を見据えた長期的な収益モデルにあります。

しかし、その形は人によって異なります。

例えば、老後資金を補うために家賃収入を得たい人と、相続税対策を意識している人では、選ぶべき物件や融資プランは大きく変わってきます。

そのため、投資を始める前に「自分がどんな将来像を描いているのか」を明確にし、ライフプランに沿った投資計画を立てることが重要です。

家族構成、収入状況、将来のライフイベント(教育費・住宅購入など)を踏まえて、無理のない投資額を決めましょう。

目標を曖昧にしたまま投資を始めると、「思ったより返済がきつい」「キャッシュフローが少なすぎる」といったギャップに苦しむことになります。

逆に、目的を明確にすれば「自分にとっての不労所得の形」が見えてきて、投資のモチベーションも長続きします。

ステップ3:リスクを分散させるための戦略

不動産投資は安定性が魅力ですが、空室や災害、金利上昇などリスクがゼロではありません。

そこで重要になるのが、リスク分散の戦略を持つことです。

例えば、資金を一点集中させて高額な一棟物件に投資すると、空室が発生したときの影響が大きくなります。

一方で、複数の区分マンションや異なるエリアの物件に分散投資することで、収益源を分け、リスクを抑えることが可能です。

また、借入金の割合を調整し、返済負担を軽くすることも有効なリスクヘッジとなります。

さらに、火災保険・地震保険の活用、管理会社との契約内容の見直しなど、細かな工夫も必要です。

リスクをすべて排除することはできませんが、事前に備え、コントロールする意識を持つことで、不動産投資はより安定した「不労所得の仕組み」へと近づいていきます。

記事まとめ:焦らずじっくり、不動産投資で不労所得

不動産投資に魅力を感じる人の多くが、「不労所得」という言葉に心を動かされます。

しかし現実は、完全に何もせずに収益を得られるわけではありません。

ローン返済や管理業務、突発的な修繕、そして入居者対応など、投資家が直面するタスクは少なくありません。

だからこそ、「不労」を追い求めるのではなく、「半不労」という現実的な視点を持ち、仕組みを整えながら時間をかけて収益を積み上げていく姿勢が求められます。

本当の意味での不労所得は、数年単位の積み重ねと計画性の上に初めて成立するのです。

「不労」ではなく「半不労」を目指すという発想

「完全なる不労」は理想にすぎません。不動産投資は必ず手間や判断が必要になるため、むしろ「いかに労力を最小限に抑えるか」が現実的な目標です。

たとえば、管理会社へ委託することで入居者対応や賃料回収を任せることができ、手間を減らすことは可能です。

しかし管理費や代行手数料はコストとして発生するため、それを含めてキャッシュフローを設計しなければなりません。

つまり「半不労」とは、労力をゼロにするのではなく、自分が関わる時間を最小限に抑えつつも安定した収益を得る状態を指します。

この発想を持つことで、投資に対するストレスを減らし、長期的に続けられる基盤を整えられるのです。

無理のない資金計画と長期視点が成功の鍵

不動産投資で成功する人と失敗する人の大きな違いは、「計画性」と「時間軸」にあります。

短期的なリターンを狙って無理な借入をしてしまうと、空室や修繕費用といった不測の事態に耐えられなくなります。

一方で、ライフプランに合わせた資金計画を立て、余裕を持ったローン返済を行えば、不安定な時期も乗り越えることができます。

そして、10年・20年先を見据え、ローン完済後に安定した家賃収入を得ることをゴールに設定することが重要です。

最終的に毎月の家賃がほぼそのまま利益となる状態に到達すれば、まさに「不労所得」に近い仕組みが完成します。

その道のりを焦らず歩むことこそ、投資成功の秘訣です。

不動産の口コミ評判堂は、有限会社新未来設計が運営し、元メガバンク融資課出身でバブル期から不動産金融に携わり、底地ビジネスや立ち退き裁判も経験した宅地建物取引士の知見をもとに構想・設計され、日々、不動産情報を発信しています。