結論:

プロパティエージェントの不動産投資相談は、「実績を“数字と出典”で確認しながら判断したい人」に向いています。

公式サイトには、管理受託契約継続率100%・年間平均入居率99%・投資用マンション市場 首都圏シェアNo.1(※2025年上期)など、客観データとして示されている指標が掲載されています。

ただし入居率やシェアは、算出方法(対象母数・期間・定義)によって見え方が変わるため、無料相談では「前提条件」まで確認した上で判断しましょう。

不動産投資である以上、元本保証ではありません。「数字の根拠」と「自分の資金計画に合うか」を冷静に照合することが重要です。

「プロパティエージェントの評判って実際どうなの?」

「入居率99%って本当?数字は信用していい?」

そんな疑問を持って、このページにたどり着いた方も多いのではないでしょうか。

不動産投資の成否は、物件選び以上に「どの会社と組むか」で大きく左右されます。

特に投資初心者ほど、営業トークやイメージではなく、入居率・継続率・シェアなど“検証できる指標”を軸に判断することが欠かせません。

プロパティエージェントは、公式サイト上で管理受託契約継続率100%、年間平均入居率99%、累計相談数5万人突破といったデータを開示しています。

また、投資用マンション市場における首都圏シェアNo.1(不動産経済研究所調べ/2025年上期)といった外部調査の記載もあります。

ただし、どれだけ実績がある会社でも、「誰にでも向いている投資」は存在しません。

本記事では、プロパティエージェントの評判・口コミを整理しつつ、公式データの読み解き方、メリット・デメリット、無料相談で必ず確認すべきポイントまで、中立的な立場で解説します。

本業に影響なし!スマート運用を叶える

- プロパティエージェントの特徴7選:入居率・継続率・シェアでわかる「強み」と体制

- プロパティエージェントで不動産投資を行うメリット8選:購入前に確認すべきデータと活用ポイント

- プロパティエージェントの不動産投資のデメリット5つ:失敗を避けるための注意点

- プロパティエージェントの評判・口コミ|実際のオーナー体験を調査するときの正しい見方

- プロパティエージェントの口コミ・評判まとめ|向いている人・向かない人が分かる結論

- プロパティエージェントに関するよくある質問(FAQ)|不安が多いポイントをQ&Aで解決

- Q1. プロパティエージェントの不動産投資は本当に「儲かる」んですか?

- Q2. 不動産投資は初心者でも大丈夫ですか?

- Q3. 頭金はどれくらい必要ですか?自己資金が少なくても始められますか?

- Q4. 入居率99%って本当?どこを確認すればいいですか?

- Q5. 空室が出たらどうなりますか?家賃保証はありますか?

- Q6. 管理委託費は安いほど良いですか?

- Q7. 金利が上がったら赤字になりませんか?

- Q8. 節税になるって聞きますが、本当ですか?

- Q9. 出口(売却)が一番不安です。どこを確認すればいいですか?

- Q10. 営業連絡が多いという口コミが不安です。対処法はありますか?

- Q11. 無料相談(面談)では何を聞かれますか?準備するものは?

- Q12. 「首都圏シェアNo.1」は何のシェアですか?

- Q13. サブリース(家賃保証)ですか?管理委託ですか?

- Q14. プロパティエージェントとRENOSYはどちらが失敗しにくい?

- 【結論】プロパティエージェントの評判・口コミまとめ|向いている人/向かない人を“数字”で判断するコツ

プロパティエージェントの特徴7選:入居率・継続率・シェアでわかる「強み」と体制

数ある不動産投資会社の中で、プロパティエージェントが選ばれ続ける理由は、単なるイメージではなく、実績データと体制の作り込みにあります。

ここでは「会社の仕組み(特徴)」に絞って、強みを7つに整理します。

特徴① 自社ブランド「CRASIA(クレイシア)」:賃貸需要を意識した企画

自社ブランドマンション「CRASIA(クレイシア)」を展開し、立地・設備・セキュリティなど、単身需要(女性含む)に選ばれやすい仕様を前提に企画されています。

| CRASIAの特徴 | 狙い(会社の設計思想) |

|---|---|

| 設備・間取り | 入居者ニーズを満たしやすく、募集競争力を維持しやすい |

| セキュリティ | 単身需要で評価されやすく、入居付けに寄与しやすい |

| 品質管理 | 長期運用を前提に、修繕・運用の一貫性が出やすい |

特徴② ワンストップ体制:購入・管理・出口(売却)まで“線”で支える

不動産投資は購入がゴールではなくスタートです。プロパティエージェントは、検討〜購入〜賃貸管理〜将来の売却までをワンストップでつなぐ体制を打ち出しています。

- 仕入れ:需要が見込める条件を重視

- 販売:資金計画・シミュレーション提示

- 賃貸管理:募集〜家賃回収〜対応

- 建物管理:価値維持の運用を意識

- 売却相談:出口まで含めた相談が可能

特徴③ オンライン対応:忙しい会社員でも相談〜検討を進めやすい

オンラインでの相談導線が整っており、遠方・多忙でも検討を進めやすいのが特徴です。

特徴④ 投資用マンション市場 首都圏シェアNo.1:供給実績の客観データ

投資用マンション市場において首都圏シェアNo.1の実績があるとされています。

※1 2025年上期(不動産経済研究所調べ)

特徴⑤ 入居率99%超:空室リスクを測る“最重要KPI”を開示

不動産投資で最も現実的に効くリスクが空室です。公式情報として入居率99%超等の開示があり、安定性を測る材料になります。

特徴⑥ 管理受託契約継続率100%:購入後の“継続”が数字で見える

管理委託は、運用に不満があると継続しにくいのが実情です。管理受託契約継続率100%の開示は、運用フェーズの指標として注目点です。

特徴⑦ 累計相談数5万人突破:情報量と運用ノウハウの蓄積につながりやすい

相談数が多い会社は、ケース別の注意点や属性に応じた提案ノウハウが蓄積されやすい傾向があります。公式に累計相談数5万人突破と記載されています。

プロパティエージェントで不動産投資を行うメリット8選:購入前に確認すべきデータと活用ポイント

ここからは「会社の仕組み(特徴)」ではなく、あなたがどう得をする可能性があるか(メリット)に絞って解説します。

結論として、プロパティエージェントの不動産投資は短期で一気に儲ける投機ではなく、入居(家賃)と資産価値を軸に、長期で資産形成を狙う設計です。

なおメリットは、購入前に入居率・空室期間・管理コスト・融資条件・出口戦略など「数字」で確認してから判断するのが安全です。

メリット1:会社員の信用力を“資産化”できる(融資を活かした長期設計)

不動産投資は、会社員の信用力(属性)と相性が良い投資です。融資を活かして長期で資産形成を狙えるのが、最大のメリットになり得ます。

- 確認ポイント:金利上昇(+1%/+2%)時のCF、生活防衛資金の確保

- 注意:「借りられる額」と「安全に借りていい額」は別

メリット2:私的年金の土台になり得る(完済後の家賃が手残り化)

ローン完済後は家賃が手残りになりやすく、公的年金を補う私的年金として機能する可能性があります。

メリット3:団信で生命保険効果を持てる(家族へのリスクヘッジ)

団信の条件によっては、万一の際に残債が完済され、家族に不動産+家賃収入を残せる可能性があります。

- 確認ポイント:団信の保障範囲、上乗せ金利の有無

メリット4:インフレ局面で相対的に強い可能性(実物資産+家賃の相場連動)

不動産は実物資産のため、物価上昇局面で相対的に強いとされ、家賃も相場に連動しやすい傾向があります。

- 確認ポイント:家賃相場の推移、競合供給(築浅の増加)

メリット5:節税(条件あり)で手取りが変わる可能性

減価償却や金利などを経費計上できる場合があり、損益通算で税負担が変わることがあります(※個別条件で差が大きい)。

※税務は個別事情で結論が変わるため、最終判断は税理士等の専門家確認が安全です。

メリット6:管理を外注できる=本業を崩さず運用しやすい

入居者募集・家賃回収・クレーム対応などを管理会社へ委託でき、本業に支障を出しにくい運用が可能です。

- 確認ポイント:管理委託費、募集時費用(AD等)、平均空室期間

メリット7:出口戦略を含めて“損しにくい設計”を取りにいける

「儲かる/儲からない」は、入居(家賃)×出口(売却)×コストで決まります。購入前に出口まで含めて確認できると、長期で損しにくい判断がしやすくなります。

- 確認ポイント:売却想定価格の根拠、売却費用、残債、税金

メリット8:シミュレーションで“数字の前提”を揃えて判断できる

不動産投資で最も危険なのは「なんとなく良さそう」で進めることです。

家賃・空室率・金利・管理費・修繕・税・売却費用など、前提を揃えたシミュレーションで判断できるのは大きなメリットです。

- 確認ポイント:入居率の定義(期末/平均)、家賃設定の根拠、総コスト、出口までの試算

※出典(本記事で引用している公式データについて)

- 管理受託契約継続率100%/年間平均入居率99%/物件入居率99%超/累計相談数5万人突破:プロパティエージェント公式サイト記載

- 投資用マンション市場 首都圏シェアNo.1:不動産経済研究所調べ(2025年上期)

プロパティエージェントの不動産投資のデメリット5つ:失敗を避けるための注意点

どの投資にもメリットがあればデメリットがあります。購入後に「こんなはずじゃなかった…」を防ぐには、デメリットを先に理解し、対策までセットで持つことが重要です。

デメリット1:表面利回りは低めになりやすい(都心×築浅は価格が高い)

都心の築浅・好立地は、物件価格が高くなるため、表面利回りは低く見えやすい傾向があります。ただし、利回りだけで判断すると失敗します。

| 比較項目 | 都心・築浅(例) | 地方・高利回り(例) |

|---|---|---|

| 表面利回り | 低めになりやすい | 高く見えやすい |

| 空室リスク | 相対的に低い傾向 | 高くなりやすい |

| 売却 | 出口が作りやすい傾向 | 出口が難しいことも |

- 対策:表面利回りではなく「実質利回り(諸費用・空室・修繕込み)」で比較する

デメリット2:投資対象が都心の区分マンション中心で、選択肢が限定される

一棟・地方・海外・戸建てなど、別の投資をしたい人には合わない可能性があります。専門特化は強みでもあり、同時に制約でもあります。

- 対策:あなたの投資戦略(分散方針・利回り志向・出口方針)を先に言語化する

デメリット3:ローン返済リスク(特に金利上昇)を常に抱える

変動金利で借りる場合、将来的な金利上昇で返済額が増える可能性があります。家賃が据え置きのまま返済だけ増えると、キャッシュフローが悪化します。

- 金利上昇(+1%/+2%)の最悪ケースで試算

- 生活防衛資金(現金クッション)を確保

- 固定金利・繰上返済は“目的”が合う時だけ選ぶ

デメリット4:営業連絡が「多い」と感じる人もいる

資料請求や相談後、フォロー連絡が入ることがあります。ストレスを避けるには、連絡手段・頻度・検討時期を最初に明確に伝えるのが効果的です。

- 「連絡はメール希望です」

- 「検討は半年後。急ぎません」

- 「必要があればこちらから連絡します」

デメリット5:担当者の相性・説明の質に個人差が出る可能性

長期の付き合いになるため、相性は重要です。違和感があるなら、遠慮せず担当変更を申し出るのが安全です。

- 対策:リスク説明(空室・金利・売却費用)が具体的か/数字の根拠が明確かで判断

プロパティエージェント単体の特徴だけでなく、他社との比較も判断材料にすると失敗しにくいです。

特に、デジタル完結型で人気のRENOSY(リノシー)との比較も確認しておくと、「どちらが自分に合うか」の精度が上がります。

プロパティエージェントの評判・口コミ|実際のオーナー体験を調査するときの正しい見方

不動産投資は購入して終わりではなく、10年・20年と続く長期運用になります。 そのため、プロパティエージェントを検討する際も、口コミ・評判は重要な判断材料のひとつです。

ただし口コミは、あくまで「個人の体験談(主観)」でもあります。 良い口コミ・悪い口コミのどちらか一方だけを鵜呑みにせず、傾向として読み取ることが失敗しないコツです。

本記事では、Google口コミ、みん評、Yahoo!マップ、SNS(X・Instagram・Facebook等)を確認し、良い評判・悪い口コミ・「怪しい」と感じられやすいポイントを整理しました。

※口コミは時期により傾向が変わるため、直近の投稿(目安:過去12ヶ月)を重視して読み解いています。

口コミを見るときのチェックリスト(失敗しない読み方)

- 投稿者の立場:購入者か/面談のみか/第三者か

- 投稿時期:直近1年以内か(体制や条件は変わる)

- 具体性:金利・家賃・対応内容など事実が書かれているか

- 再現性:同じ内容が複数の口コミで繰り返されているか

よくある「良い評判」例|メリットの裏付けになりやすいポイント

- 入居付けが早く、空室期間が短い

- 管理対応がスムーズ(退去・原状回復・クレーム)

- 数字を使った説明で納得感がある

- 購入後も相談・フォローが続く

よくある「悪い口コミ」例|デメリットに直結しやすいポイント

- 営業連絡が多い/テンポが合わない

- 担当者によって説明の質に差がある

- 利回りが想定より伸びなかった

- ローンや費用の説明が分かりにくかった

※口コミはあくまで参考情報です。最終判断は、個別面談で「前提条件つきの数値シミュレーション(家賃・空室率・金利・修繕・売却費用)」を確認し、数字で整合性を取ることをおすすめします。

プロパティエージェントの口コミ・評判まとめ|向いている人・向かない人が分かる結論

口コミを見るときに最も重要なのは、良い・悪いの感情論ではなく、「その評価がどんな前提条件で生まれているか」を確認することです。

プロパティエージェントの場合、入居率・管理継続率・相談実績など、公式に開示されている数字が多く、検証材料を揃えやすい点が特徴です。

まとめ|プロパティエージェントの評判は「数字と前提」を確認すれば判断できる

口コミを見るときの判断軸はシンプルです。

①よく出る論点を拾う → ②数字で検証する → ③自分の状況に当てはめる

特に「入居率・管理の質・担当者の説明・営業連絡」は、良い口コミ・悪い口コミの両方が出やすい定番論点です。

プロパティエージェントの良い口コミで多い傾向

① 物件説明が具体的で納得感がある

② 購入後も担当者がフォローしてくれる

③ 空室リスクを意識した都心・需要重視の提案

良い口コミを数字で検証するなら、ここを確認:

- 平均空室期間(募集〜成約までの日数)

- 管理委託費・募集時費用(AD等)の条件

- 家賃設定の根拠(近隣相場・競合・法人需要)

プロパティエージェントの悪い口コミで多い傾向

① 電話・営業連絡が多いと感じるケース

② キャンペーン特典の条件が分かりにくいと感じるケース

営業連絡が気になる場合の対処テンプレ:

- 「連絡はメールのみでお願いします」

- 「検討は半年後です」

- 「必要になったらこちらから連絡します」

口コミから分かる|プロパティエージェントが向いている人・向かない人

| タイプ | 向いている人 | 向かない人 |

|---|---|---|

| 投資目的 | 年金対策・長期の資産形成 | 短期で高利回りを狙いたい |

| 物件エリア | 都心の区分マンション中心 | 地方・海外・一棟投資 |

| 運用スタイル | 管理は任せて本業優先 | 自分で細かく運用したい |

| 営業連絡 | 条件を伝えれば問題ない | 連絡自体が苦手 |

口コミの次にやるべきこと|無料面談で確認すべき質問リスト

この5問だけ確認すればOK:

- 入居率だけでなく、平均空室期間は何日ですか?

- 管理費以外に、募集時費用(AD等)はかかりますか?

- 家賃設定の根拠(相場・競合)を教えてください

- 金利が+1%/+2%になった場合のCFは?

- 売却時の出口シミュレーションはありますか?

プロパティエージェントに関するよくある質問(FAQ)|不安が多いポイントをQ&Aで解決

プロパティエージェントを検討していると、「自分の年収で始められる?」「リスクは?」「面談は忙しくても大丈夫?」など、気になる点が次々出てきます。

ここでは公式情報で触れられやすい内容に加え、検索でも質問されやすい論点を、“結論→理由→確認ポイント”の順で分かりやすく整理しました。

Q1. プロパティエージェントの不動産投資は本当に「儲かる」んですか?

「儲かるかどうか」は、短期で一気に増えるかではなく、①家賃が安定するか(空室)、②出口で損しにくいか(売却)、③コストが重くないか(管理費・金利)で決まります。

重要なのは「期待値」ではなく、家賃・空室率・金利・修繕・税・売却費用などの前提を揃えたシミュレーションで判断することです。

Q2. 不動産投資は初心者でも大丈夫ですか?

初心者でも検討は可能です。ただし「安心」の基準は雰囲気ではなく、数字で確認できるかが重要です。

特に、平均空室期間(募集〜成約の日数)、管理委託費、募集時費用(AD等)、金利上昇(+1%/+2%)時のCFまで確認できると、失敗しにくくなります。

Q3. 頭金はどれくらい必要ですか?自己資金が少なくても始められますか?

会社員は信用力を活かして融資を使える可能性があるため、自己資金が多くなくても検討できるケースがあります。

ただし大切なのは、「借りられる額」ではなく「安全に借りていい額」で計画すること。

生活防衛資金を確保した上で、金利上昇・空室・突発修繕が来ても破綻しない設計にするのが前提です。

Q4. 入居率99%って本当?どこを確認すればいいですか?

入居率は重要指標ですが、「定義」と「対象母数」を確認しないと誤解が起きます。

面談や資料で、次の点を確認するのがおすすめです。

- 入居率の定義:期末時点か/年間平均か

- 対象:全管理物件か/特定条件のみか

- あわせて確認:平均空室期間(募集〜成約の日数)

Q5. 空室が出たらどうなりますか?家賃保証はありますか?

空室が出れば家賃収入は止まる一方で、ローン返済や管理費などの支払いは続きます。

そのため、空室対策は「保証の有無」だけでなく、募集条件の設計(家賃設定・広告・設備)と決まるまでの速度が重要です。

具体的には、平均空室期間、募集時費用(AD等)の条件、家賃設定の根拠を確認すると現実が見えやすくなります。

Q6. 管理委託費は安いほど良いですか?

安さだけで判断するのは危険です。管理の質が低いと、空室期間が伸びる・原状回復が高い・トラブル対応が遅いなど、結果的に損につながることがあります。

管理委託費とセットで、以下を確認すると比較しやすいです。

- 平均空室期間(募集〜成約)

- 募集時費用(AD等)の負担条件

- 原状回復費のルール

- クレーム・退去対応のフロー

Q7. 金利が上がったら赤字になりませんか?

金利上昇は、区分マンション投資で最も効くリスクの一つです。

だからこそ、面談で「金利+1%/+2%」のストレステストを必ず出してもらい、手残り(CF)がどう変化するか確認しましょう。

「平常時の数字」だけでなく、悪い条件でも耐えられるかで判断するのが安全です。

Q8. 節税になるって聞きますが、本当ですか?

節税は「誰でも必ず得する」ものではありません。減価償却や金利などが経費になり、損益通算で税負担が変わるケースはありますが、年収・物件・融資条件・保有形態で結論が変わります。

期待だけで進めず、税理士等の専門家確認を前提にすると安心です。

Q9. 出口(売却)が一番不安です。どこを確認すればいいですか?

出口は「なんとなく上がりそう」ではなく、根拠があるかで判断します。面談では次を確認してください。

- 売却想定価格の根拠:成約事例・競合・相場

- 売却費用:仲介手数料・税金・諸費用

- 残債との関係:売却時点で残債はいくらか

- 出口シミュレーション:複数パターン(楽観/標準/悲観)があるか

Q10. 営業連絡が多いという口コミが不安です。対処法はありますか?

温度感が合わないとストレスになりやすいので、最初に希望を明確に伝えるのがおすすめです。

例えば以下を最初に伝えるだけで、負担が減りやすくなります。

- 「電話ではなくメール希望です」

- 「検討は半年後。今は情報収集のみです」

- 「必要になったらこちらから連絡します」

Q11. 無料相談(面談)では何を聞かれますか?準備するものは?

無料相談では、主に年収・勤務先/勤続年数・家族構成・貯蓄/借入・投資目的などをもとに、投資可能額やシミュレーションの前提を整理します。

準備としては、現在の借入状況(住宅ローン/車/カード)と、毎月の家計(ざっくりでOK)が分かると話が早いです。

Q12. 「首都圏シェアNo.1」は何のシェアですか?

「シェアNo.1」は指標の定義によって意味が変わるため、何の市場(投資用マンション)で、どの範囲(首都圏)で、期間(2025年上期)で、何を基準にしたシェアかを確認するのが安全です。

可能であれば、出典資料(調査機関名・調査対象・算出方法)もあわせて確認しましょう。

Q13. サブリース(家賃保証)ですか?管理委託ですか?

不動産投資では「管理委託」と「サブリース(家賃保証)」は別物です。

どちらの契約形態になるかで、家賃保証の条件・免責期間・賃料見直し・手数料などが変わります。

無料相談では、契約形態/保証の有無/保証条件(免責・改定・解約)を必ず確認してください。

Q14. プロパティエージェントとRENOSYはどちらが失敗しにくい?

どちらが優れているかではなく、投資スタイルの違いで向き不向きが分かれます。

管理重視・長期保有を前提にした設計を重視するならプロパティエージェント、

オンライン完結・スピード感を重視するならRENOSYが比較対象になります。

詳しい違いは比較記事で確認できます。

【結論】プロパティエージェントの評判・口コミまとめ|向いている人/向かない人を“数字”で判断するコツ

ここまで、プロパティエージェントの不動産投資について、メリット・デメリットの両面から解説してきました。

結論として、プロパティエージェントは「短期で一発を狙う投機」ではなく、「入居(家賃)×出口(売却)×総コスト」を数字で設計し、長期で資産を積み上げるタイプの投資会社です。

一方で、不動産投資は元本保証ではありません。

無料相談では、入居率の定義(期末/平均・対象母数)、平均空室期間、管理費以外の費用(AD・原状回復ルール)、金利+1%/+2%時のキャッシュフロー、出口シミュレーション(売却費用・残債)まで確認し、前提条件を揃えて判断するのが安全です。

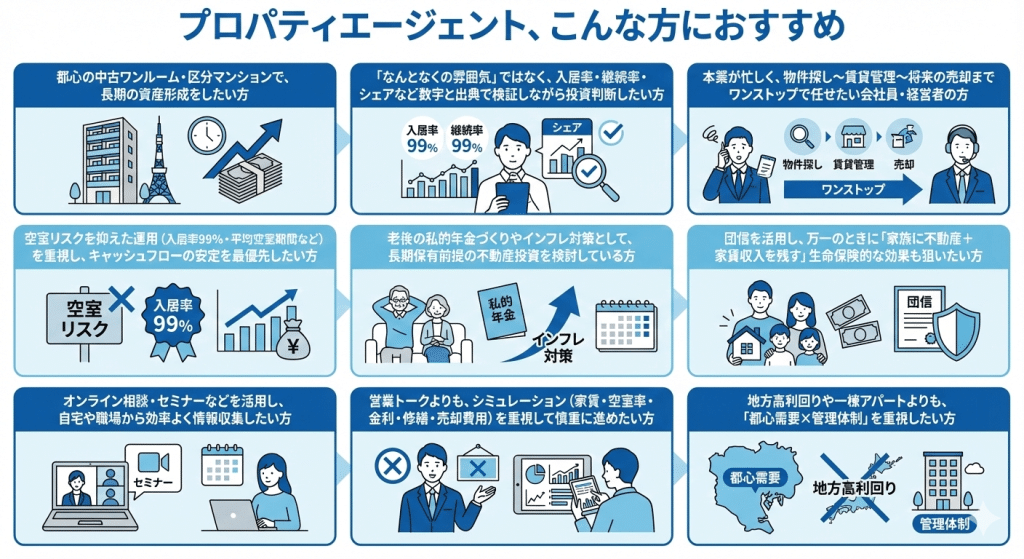

【向いている人】プロパティエージェントが合いやすいタイプ|無料相談で確認すべき“数値”の目安つき

【比較】他社と比べたプロパティエージェントの特徴|断定せず“傾向”で整理(条件は物件・契約で変動)

不動産投資会社は数多く存在し、それぞれに強み・得意領域があります。

重要なのは「どこが良いか」ではなく、自分の投資目的(安定/利回り/エリア/手間)に合うかです。

以下は一般的な傾向として整理した比較表です(実際の条件は会社・物件・契約内容で変動します)。

| 比較項目 | プロパティエージェント(都心区分中心) | 高利回り特化の会社(地方・利回り重視) | 新築マンション特化の会社(新築中心) |

|---|---|---|---|

| 主な物件 | 首都圏・都心寄りの区分マンションが中心になりやすい | 地方・地方都市など利回りが出やすいエリア中心になりやすい | 新築マンション中心(都心〜郊外まで幅が出ることも) |

| 投資スタンス | 家賃の安定性・手間の少なさを重視しやすい傾向 | 表面利回り(収益性)を優先しやすい傾向 | 新築ブランド・設備など商品性を重視しやすい傾向 |

| 利回りの見え方 | 価格が高くなりやすく、表面利回りは高く見えにくい傾向 | 表面利回りは高く見えやすい傾向 | 購入直後は利回りが高く見えにくい場合がある(価格に左右) |

| 空室リスクの傾向 | 需要の強い立地なら抑えやすい場合がある(ただし物件次第) | エリア次第で空室が長期化しやすい場合がある | 新築時は決まりやすい場合もあるが、経年で変動しやすい |

| 資産価値(出口)の傾向 | 需要が強い立地は下がりにくい場合がある一方、相場・金利の影響は受ける | 買い手が限定され、売却期間が伸びる場合がある | 新築プレミアムが剥落し、初期に価格調整が起きる場合がある |

| 確認すべきポイント | 入居率の定義/平均空室期間/管理費以外の費用/出口シミュレーション | 賃貸需要(人口動態)/出口の買い手層/修繕負担/空室時の耐久力 | 価格調整リスク/管理費・修繕計画/将来の賃料下落/出口の想定 |

このように、プロパティエージェントは「都心の需要を取りにいき、管理を外注しながら長期で積み上げる」方向性に寄りやすい一方、短期で高利回りを狙う投資や地方・一棟など多様な投資対象を広く検討したい人は、別の選択肢も含めて比較した方が納得感が高くなります。

【次の一手】無料相談で“前提条件つきの数字”を揃えて、失敗確率を下げよう

無料相談では、あなたの年収・家計・投資目的に合わせて、具体的なシミュレーションを確認できます。

不動産投資は「良さそう」で進めるのが一番危険です。家賃・空室率・金利・管理費・修繕・税・売却費用まで含めた前提条件を揃え、複数パターン(標準/悲観)で比較して判断しましょう。

運営会社・会社情報:プロパティエージェント株式会社の事業内容

| 項目 | 内容 |

|---|---|

| 商号 | プロパティエージェント株式会社 |

| 所在地 | 〒163-1341 東京都新宿区西新宿6-5-1 新宿アイランドタワー41階 |

| 設立 | 2004年2月6日 |

| 代表者 | 代表取締役社長 中西 聖 |

| お客様相談窓口 | 0120-581-143 |

| 事業内容 | DX不動産事業, 不動産クラウドファンディング事業, 不動産開発販売事業, プロパティマネジメント事業(賃貸管理サービス、建物管理サービス) |

| 免許登録 | 宅地建物取引業 [東京都知事(5)第83227号], マンション管理業 [国土交通大臣(3)第033619号], 不動産特定共同事業 [金融庁長官・国土交通大臣第90号] |

| 親会社情報 | ミガロホールディングス株式会社 (東証プライム市場 証券コード5535) |

| 所属加盟団体 | 一般社団法人 全国住宅産業協会, 公益財団法人 東日本不動産流通機構, 公益財団法人 日本賃貸住宅管理協会, 公益財団法人 全日本不動産協会, 公益財団法人 首都圏不動産公正取引協議会, 公益財団法人 不動産保証協会, 首都圏中高層住宅協会 |

| 取引銀行 | オン銀行 本店、愛媛銀行 東京支店、オリックス銀行 本店、香川銀行 東京支店、関西みらい銀行 東京支店、京葉銀行 東陽町支店、きらぼし銀行 新宿本店営業部、高知銀行 東京支店、静岡銀行 新宿支店、島根銀行 本部、第四北越銀行 東京支店、千葉銀行 新宿支店、千葉興業銀行 本店営業部、東京スター銀行 本店営業部、東邦銀行 新宿支店、東和銀行 東京支店、徳島大正銀行 東京支店、富山第一銀行 東京支店、東日本銀行 新宿支店、広島銀行 東京支店、福邦銀行 本店営業部、北陸銀行 新宿支店、みずほ銀行 新宿支店、三井住友銀行 浅草橋支店、三菱UFJ銀行 新宿新都心支店、武蔵野銀行 本店営業部、山梨中央銀行 新宿支店、楽天銀行 第一営業支店、りそな銀行 東京中央支店 (2023年6月時点) |

※出典(本記事で引用している公式データについて)

- 管理受託契約継続率100%/年間平均入居率99%/累計相談数5万人突破:プロパティエージェント公式サイト記載

- 投資用マンション市場 首都圏シェアNo.1:不動産経済研究所調べ(2025年上期)

※数値は更新される場合があります。最新の数値・定義・対象期間は、必ず公式ページ(出典元)でご確認ください。

不動産の口コミ評判堂は、有限会社新未来設計が運営し、元メガバンク融資課出身でバブル期から不動産金融に携わり、底地ビジネスや立ち退き裁判も経験した宅地建物取引士の知見をもとに構想・設計され、日々、不動産情報を発信しています。