20代の不動産投資は戦略次第で大きく差が出る!

20代からの不動産投資は、年齢的な優位性を活かせる有効な資産形成手段の一つです。特に融資期間の長さや運用期間の確保という点では、30代以降に始めるケースと比べて選択肢が広がりやすい傾向があります。

一方で、収入や自己資金が十分でない段階で見切り発車すると、キャッシュフローが不安定になり、想定外の負担を抱える可能性もあります。重要なのは「若いうちに始めること」そのものではなく、準備と戦略を整えたうえで判断することです。

若年層の融資優位性

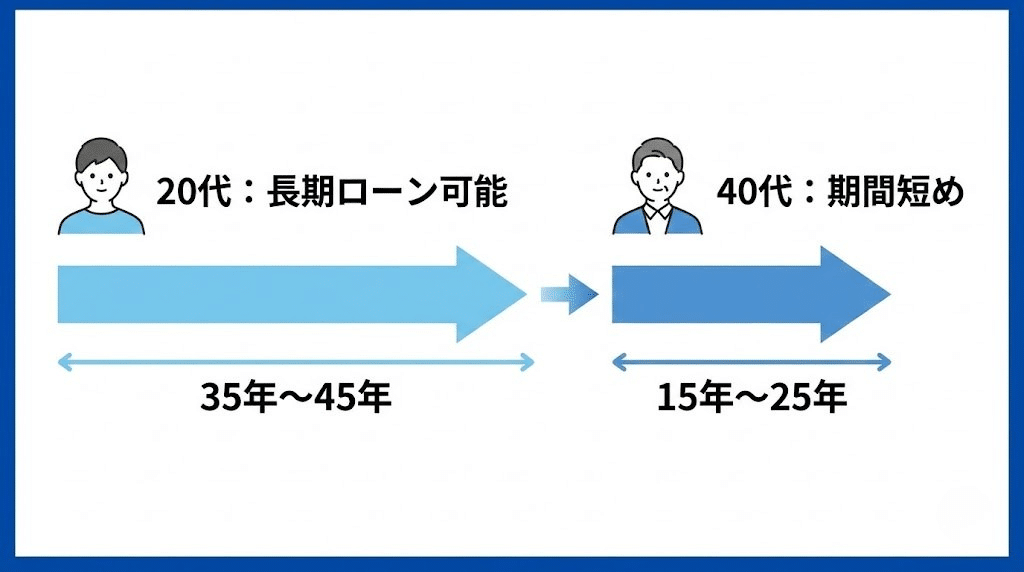

20代はローンの返済期間を長く設定しやすく、金融機関から見た返済余力の面で評価されやすい傾向があります。勤続年数や年収などの条件を満たせば、長期融資を活用した資産形成の選択肢を取りやすい点は大きな強みです。

時間を味方にできる資産形成

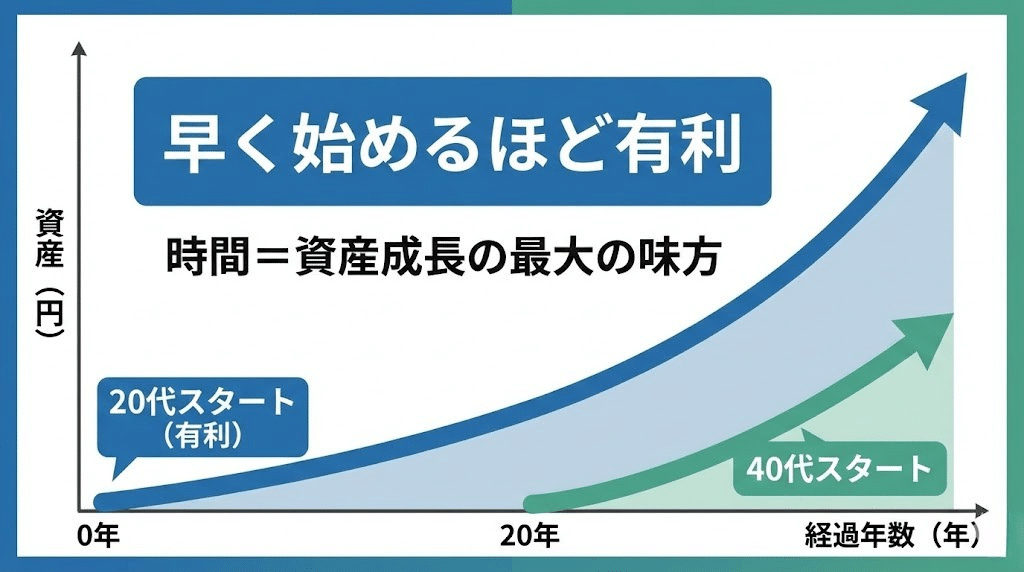

運用期間を長く確保できることは、若年投資家にとって最大の武器です。ローン返済が進むにつれて資産が積み上がりやすく、長期視点で見ればキャッシュフローの安定にもつながります。時間を味方につけられる点は、20代スタートの大きなメリットです。

準備不足による失敗リスク

一方で、資金計画や物件選定が甘いまま始めてしまうと、空室や修繕費の発生時に収支が崩れるリスクがあります。特に投資経験の少ない段階では、営業資料の表面利回りだけで判断しない慎重さが求められます。

なぜ今20代から不動産投資を始める人が増えている?

近年、20代のうちから不動産投資を検討する人は確実に増えています。その背景には、将来の資産不安だけでなく、投資環境や働き方の変化など、複数の要因が重なっています。

情報収集のハードルが下がったことで、若年層でも早期から資産形成を意識する動きが広がっているのが特徴です。ここでは、その代表的な理由を整理します。

自分年金志向の拡大

公的年金だけに依存しない「自分年金」づくりへの関心が高まり、早期から資産形成を始める動きが広がっています。特に20代では、長期運用を前提に不動産投資を検討するケースが増えています。

低金利環境の追い風

低金利が続く金融環境も、不動産投資への参入を後押ししています。ローン金利が抑えられている局面では、レバレッジを活用した投資戦略を取りやすく、若年層にとっても現実的な選択肢になりつつあります。

副業・FIRE志向の若年層

副収入の確保やFIRE(経済的自立)への関心の高まりも、若年層の投資意欲を押し上げています。給与収入以外の収益源を持ちたいというニーズから、不動産投資に興味を持つ20代が増えているのが現状です。

20代から始める不動産投資のメリット!

20代で不動産投資を始める最大の強みは、運用期間を長く確保できる点にあります。時間的な余裕があることで、ローン返済や資産の積み上がりにおいて有利に働く場面が多くなります。

また、早い段階で投資経験を積めることは、将来的な投資判断の精度向上にもつながります。ここでは、若いうちに取り組むことで得られる主なメリットを確認していきましょう。

長期ローン活用の優位性

20代は返済期間を長く設定しやすく、毎月の返済額を抑えた資金計画を組みやすい傾向があります。無理のないキャッシュフローを設計できれば、長期的な資産形成を進めやすくなります。

資産形成の複利効果

運用期間が長いほど、家賃収入の積み上がりやローン残高の減少が資産形成に効いてきます。早期スタートは、時間を活かした“複利的な資産拡大”を狙える点が魅力です。

早期の投資経験蓄積

若いうちから実際の運用を経験することで、物件選びや収支管理の判断力が磨かれます。初期段階で得た経験は、将来的に物件を増やす局面でも大きなアドバンテージになります。

注意|20代の不動産投資で押さえるべきリスクは?

20代からの不動産投資は有利な側面がある一方で、若年層ならではの注意点も存在します。特に収入基盤や自己資金が十分でない段階では、想定よりも資金繰りが厳しくなるケースも少なくありません。

ここでは、20代が不動産投資を検討する際に事前に理解しておきたい代表的なリスクを整理します。メリットだけでなく現実的なリスクも把握しておくことが、長期的な資産形成では重要です。

年収・自己資金の制約

20代はキャリア初期にあたるため、年収や貯蓄額が十分でないケースも多く見られます。自己資金が少ない状態で無理に借入額を増やすと、空室や修繕費発生時にキャッシュフローが圧迫される可能性があります。まずは生活防衛資金を確保したうえで、無理のない資金計画を組むことが重要です。

空室・家賃下落リスク

不動産投資では、入居率の低下や家賃相場の変動によって収支が左右されます。特に需要の弱いエリアや築年数の古い物件では、想定より早く家賃が下がるケースもあります。購入前には周辺の賃貸需要や人口動向を確認し、保守的な収支シミュレーションを行うことが大切です。

営業トーク依存の危険性

投資経験が少ない段階では、不動産会社の提案内容をそのまま信じてしまうケースも見受けられます。表面利回りや節税メリットだけを強調した説明には注意が必要です。必ず複数社の提案を比較し、自分でも収支計算を確認する姿勢が失敗回避につながります。

20代の不動産投資で向いている人・慎重な人の違い!

不動産投資は、すべての20代に適しているわけではありません。収入の安定性や投資への向き合い方によって、成果の出やすさには大きな差が生まれます。

ここでは、20代の不動産投資に向いている人の特徴と、慎重に判断した方がよいケースを整理します。自分の現在地を客観的に確認する材料として参考にしてください。

安定収入を確保できる人

毎月の給与収入が安定しており、ローン返済に無理のない余力がある人は、不動産投資との相性が比較的良い傾向があります。勤続年数や雇用形態も融資審査に影響するため、まずは本業の収入基盤を整えることが重要です。

長期視点で資産形成できる人

不動産投資は短期間で大きな利益を得るものではなく、家賃収入とローン返済を積み重ねて資産を形成していく長期運用型の投資です。5年、10年単位で収支を考えられる人ほど、安定した成果につながりやすくなります。

短期利益志向の人

一方で、短期間で大きな売却益を狙いたい人や、値動きの大きい投資を好む人は、不動産投資との相性を慎重に見極める必要があります。不動産は流動性が低いため、短期売買を前提とした投資スタイルには向きにくい点を理解しておきましょう。

失敗しない物件選びの重要視点は?

不動産投資の成否を大きく左右するのが、購入時の物件選定です。どれだけ融資条件が良くても、需要の弱い物件を選んでしまうと長期的な収益は安定しません。

特に投資経験の少ない20代は、利回りや営業資料の数字だけで判断してしまうケースもあります。ここでは、初心者が必ず押さえておきたい物件選びの重要視点を整理します。

立地重視の判断軸

賃貸需要の強さは、物件そのものよりも立地に大きく左右されます。駅距離、周辺人口、生活利便性などを総合的に確認し、「空室になりにくいエリアか」という視点で判断することが重要です。

新築と中古の選択基準

新築は設備面の安心感がある一方、価格が高く利回りが伸びにくい傾向があります。中古は取得価格を抑えやすい反面、修繕リスクの見極めが重要になります。それぞれの特徴を理解し、自身の資金計画や運用方針に合った選択を行いましょう。

利回り偏重の危険性

表面利回りが高く見える物件でも、空室率や修繕費、管理費などを考慮すると実質利回りが大きく下がるケースがあります。数字の見栄えだけで判断せず、長期的な収支バランスで評価することが失敗回避のポイントです。

20代向け不動産投資の始め方!

20代から不動産投資を始める場合は、勢いで物件を購入するのではなく、段階的に準備を進めることが重要です。特に若年層は、資金計画と目的整理の精度が、その後の運用安定性を大きく左右します。

ここでは、初心者でも実践しやすい基本的な5つのステップを紹介します。

資金計画と年収ラインを確認する

まずは現在の年収、貯蓄額、毎月の余剰資金を整理し、無理のない借入可能額を把握します。生活防衛資金を確保したうえで、空室や突発費用が発生しても耐えられる資金計画を立てることが大切です。

投資目的を明確にする

「老後資金づくり」「副収入の確保」「資産拡大」など、投資目的によって選ぶ物件や戦略は変わります。短期志向なのか長期運用なのか、自分のスタンスを最初に言語化しておきましょう。

投資会社を比較検討する

不動産投資では、どの会社と組むかによって提案内容やサポート体制が大きく変わります。1社だけで判断せず、複数社の提案を比較し、数字の根拠やリスク説明まで丁寧に確認することが重要です。

物件シミュレーションを行う

購入前には、家賃下落や空室期間を織り込んだ保守的な収支シミュレーションを行います。営業資料の想定値だけでなく、最悪ケースでも資金が回るかをチェックする視点が失敗回避につながります。

購入後の管理戦略を決める

物件購入はゴールではなくスタートです。管理会社の選定、修繕計画、将来の売却方針(出口戦略)まで含めて、長期運用の設計図を描いておくことが安定運用のポイントです。

20代がハマりやすい失敗パターン

20代の不動産投資では、情報不足や経験不足から共通した失敗パターンに陥るケースがあります。事前に典型例を知っておくことで、多くのリスクは回避可能です。

ここでは、初心者が特に注意したい代表的な失敗例を確認しておきましょう。

フルローン前提で資金が回らない

自己資金をほとんど入れずに借入額を最大化すると、空室や修繕費が発生した際に資金繰りが一気に厳しくなる可能性があります。余裕資金を残した資金計画を意識することが重要です。

節税目的だけで始めて後悔してしまう

節税メリットだけに注目して物件を購入すると、長期的な収益性が伴わず後悔するケースがあります。不動産投資の本質はキャッシュフローと資産形成にある点を忘れないようにしましょう。

出口を考えずに購入してしまう

購入時点で売却戦略を想定していないと、いざ手放したいタイミングで思うように売却できないことがあります。将来の売却需要や資産価値の維持可能性まで見据えて物件を選ぶことが大切です。

20代の不動産投資Q&A

最後に、20代の方からよく寄せられる代表的な疑問をまとめました。検討初期の不安解消にお役立てください。

- Q自己資金はいくら必要?

- A

一般的には物件価格の1〜2割程度の自己資金があると、資金計画に余裕が生まれやすいとされています。ただし、年収や物件条件によって最適額は変わるため、個別のシミュレーションで確認することが重要です。

- Q年収はいくらから可能?

- A

金融機関や物件価格にもよりますが、目安として年収500万円前後から検討事例が増える傾向があります。とはいえ、勤続年数や勤務先属性、自己資金の状況によって審査結果は大きく変わります。

- Q新築と中古どちらを選ぶ?

- A

新築は安心感がある一方で利回りは抑えめになりやすく、中古は収益性を確保しやすい反面、修繕リスクの見極めが重要になります。投資目的と資金計画に合わせて、総合的に判断することが大切です。

MIRAP(ミラップ)の評判

不動産投資を始めるには?ベストタイミングはいつ?不動産経営の始め方

40代から始める不動産投資、タイミングとして遅いのか?

20代の不動産投資を成功に近づけるなら!

20代からの不動産投資は、正しい準備と判断軸を持てば、将来の資産形成において大きな武器になります。

一方で、年齢の若さだけを理由に焦って始める必要はありません。まずは複数社の提案を比較し、自分の年収やライフプランに合った投資戦略かどうかを冷静に見極めることが重要です。

「自分の場合はいくらの物件が適正なのか」「無理のない資金計画はどの水準か」を知りたい方は、無料相談や資料請求を活用し、具体的なシミュレーションから検討を始めてみてください。

不動産の口コミ評判堂は、有限会社新未来設計が運営し、元メガバンク融資課出身でバブル期から不動産金融に携わり、底地ビジネスや立ち退き裁判も経験した宅地建物取引士の知見をもとに構想・設計され、日々、不動産情報を発信しています。