不動産投資ローンはどこなの?

「審査は厳しい」ってホント?怪しいの?

おすすめの不動産投資ローンは、どこの銀行?金融機関?

金利や審査基準、金融機関選びのポイントや注意点は?

将来への不安が募る現代、給与以外の収入源を確保するため、不動産投資への関心が高まっています。

「不労所得」や「資産形成」といった言葉に惹かれ、不動産投資を検討し始める方も多いのではないでしょうか。

しかし、実際に不動産投資を始めるにあたり、多くの方が直面するのが資金調達の壁です。

自己資金だけで高額な不動産を購入するのは、ほとんどの人にとって現実的ではありません。そこで重要になるのが、不動産投資専門のローン、通称「不動産投資ローン」です。

不動産投資ローンは、収益物件の購入をサポートする強力な味方ですが、住宅ローンとは異なる特性や審査基準があり、その選択を誤ると、投資の成功を大きく左右しかねません。

金利のわずかな違いが、長期的に見れば数百万円、数千万円の差となって現れることもあります。

そこでこの記事では、優良な不動産投資ローンを徹底比較します。

失敗しないための金融機関の選び方から、金利の種類や特徴、そして融資の審査を突破するための具体的な対策まで、不動産投資初心者の方にも分かりやすく解説します。

*ちなみに、「アパートローン」や「不動産投資融資」「プロパーローン」ともいわれますが、本記事では、不動産投資ローンで進めます。

不動産投資ローンの基礎を理解する!

不動産投資ローンは、少ない元手で大きな利益を狙うための重要な手段です。

物件を購入するために必要な資金を借りることができるため、投資家は自己資金を最小限に抑えつつ、物件から得られる収益でローンを返済していきます。

しかし、ローンの種類や金利タイプを正しく理解しないと、思わぬリスクを背負うことにもなりかねません。

不動産投資ローンの役割

不動産投資ローンは、自己資金だけでは賄えない大きな物件購入資金を調達するために必要です。

ローンを利用することで、少ない元手で大きな利益を得ることができ、資産形成を加速させる手段として多くの投資家に利用されています。

ローンをうまく活用することで、月々のキャッシュフローを確保し、安定した収益を得ることが可能になります。

適切なローンの選択が成功へのカギとなります。

住宅ローンとの違い

住宅ローンと投資ローンは、その目的と融資条件に大きな違いがあります。

住宅ローンは自宅購入を目的としており、低金利で長期返済が特徴ですが、投資ローンは不動産投資を目的としており、金利が高く、返済期間も短めに設定されることが一般的です。

また、投資ローンでは物件の収益性や投資家の信用が審査基準となるため、住宅ローンよりも審査が厳しくなることがあります。

金利タイプの違い

不動産投資ローンの金利には、固定金利と変動金利の2つのタイプがあります。

固定金利は、ローン期間中の金利が変動しないため、返済額が安定しており、長期的な予測が立てやすいという利点があります。

しかし、金利が高く設定されることが多いです。

変動金利は、市場の金利動向に応じて金利が変動するため、初期金利が低いことが多いですが、金利が上昇すると返済額も増えるリスクがあります。

投資に適したローンの考え方

投資家にとって最適なローンは、物件の収益性や自身の返済能力を踏まえたうえで選ぶべきです。

低金利で長期の安定した返済が可能なローンが理想ですが、変動金利のメリットも活かしつつ、リスクを最小限に抑えるためには、ローンの金利や返済プランをよく理解したうえで選択することが重要です。

おすすめの不動産投資ローンは?

不動産投資を成功させるためには、適切なローン選びが欠かせません。

特に、都市銀行、地方銀行、信用金庫、ノンバンクなど、さまざまな金融機関が提供する不動産投資ローンには、それぞれ異なる金利や条件があります。

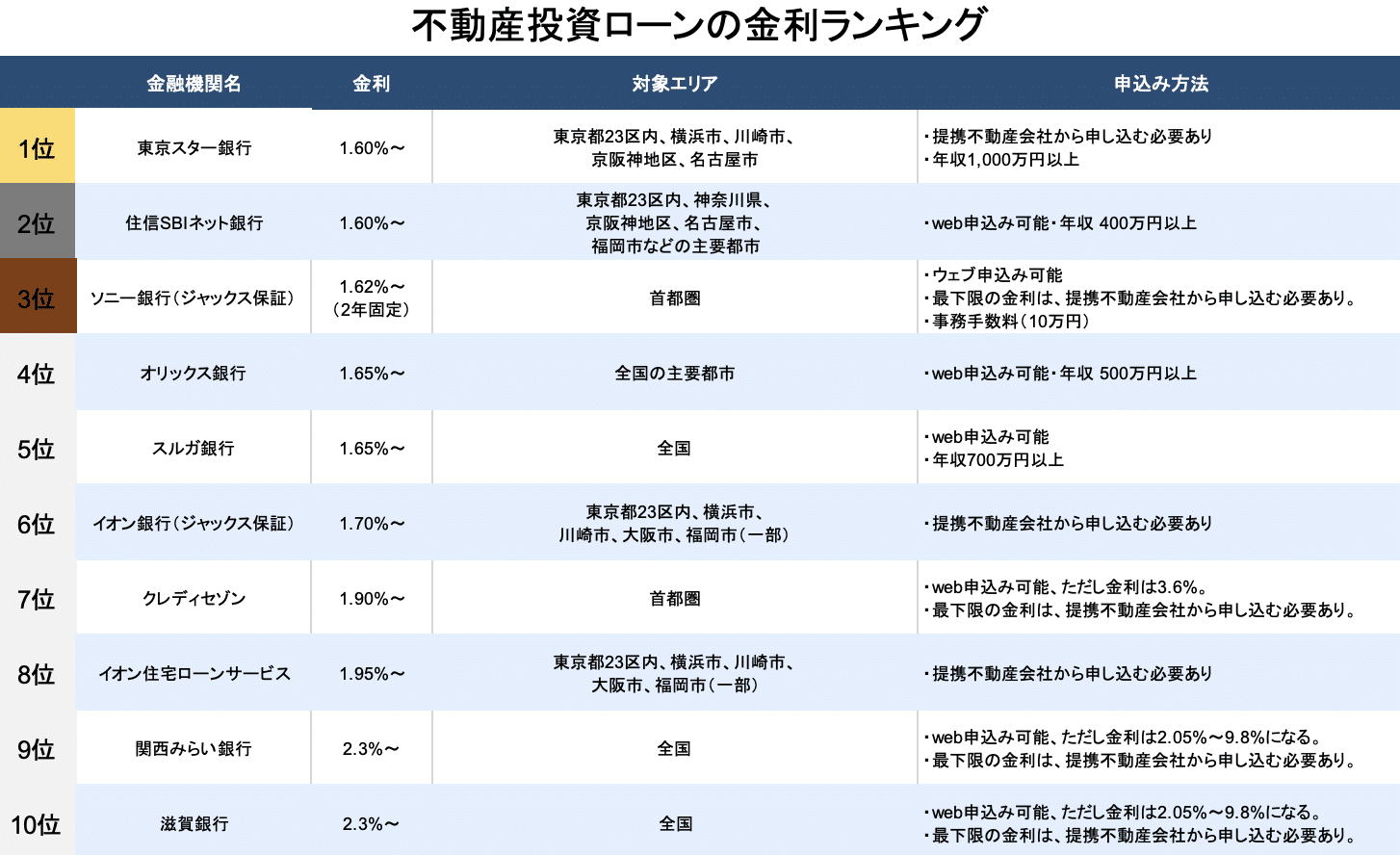

INVASE(モゲチェック)の不動産投資ローンの金利ランキングを参考にしてみました。

東京スター銀行不動産投資ローン

インベース調べによると、

東京スター銀行の変動金利1.60%〜です。

また、年収倍率12倍まで組めるため、今8倍程度借入している方で年収1,000万円以上借り入れされているなら追加融資の可能性もあります。

ちなみに、年収が1,000万円以上あることが必須です。

*本金融機関はキャンペーンを実施している時期などによって金利帯は異なることに注意が必要です。

住信SBIネット銀行 不動産担保ローン

住信SBIネット銀行は、低金利で不動産担保ローンを提供しており、ネットバンキングの利便性を活かした申し込みが可能です。

利用者にとっては、オンラインで簡単に手続きを行える点が魅力です。

また、審査も迅速で、特に長期的な投資を考える人にはお得な選択肢です。

金利は低く設定されており、安定した返済計画が可能です。

ソニー銀行 不動産担保ローン

ソニー銀行の不動産担保ローンは、他行と比較して柔軟な審査基準を提供しています。

特に、都市圏の不動産に強みを持ち、低金利での融資が可能です。

インターネットバンキングの利便性を活かし、早急な融資決定を行うことができるため、急な投資ニーズにも対応できます。

ローン額の上限が高く、多様な物件に対応しています。

オリックス銀行 不動産担保ローン

オリックス銀行は、企業向けにも対応する不動産担保ローンを提供しており、個人投資家にとっても非常に使いやすいです。

特に、競争力のある金利とスムーズな手続きが特徴です。

また、物件選びに関しても柔軟性が高く、安心して融資を受けることができます。

スルガ銀行 投資用不動産ローン

スルガ銀行の投資用不動産ローンは、高い融資枠を提供し、特に高額不動産に対する融資に強みを持っています。

短期間での融資実行が可能で、急速に投資を進めたい方には便利です。

リスク管理に強みを持ち、投資家にとっては安定感のある選択肢となります。

イオン銀行 マンションオーナーズローン

イオン銀行のマンションオーナーズローンは、マンションオーナー向けに特化しており、融資条件が優遇されています。

金利も安定しており、長期的な返済が可能です。

また、サポートが手厚く、安心して利用することができます。

クレディセゾン 不動産投資ローン

クレディセゾンは、不動産投資ローンで柔軟な審査を行っており、特に中小規模の不動産投資に向いています。

金利は低く、迅速な融資決定が行われるため、資金調達が早く進みます。

また、リースバックなどの複雑な取引にも対応可能です。

滋賀銀行 ジャストサポート(不動産担保型ローン)

滋賀銀行のジャストサポートローンは、地域密着型の金融機関として、非常に信頼性の高いローンを提供しています。

特に、融資額の柔軟性があり、地方の不動産投資にも強みを持っています。

金利も安定しており、安定した収益を見込める物件への投資に適しています。

りそなの不動産投資ローン(アパート・マンションローン)

りそな銀行のアパート・マンションローンは、アパート経営を始める際に非常に役立つ融資商品です。

金利が競争力があり、融資条件もわかりやすいので、初めての投資家にもおすすめです。

サポートが充実しており、信頼性の高い融資を提供しています。

東日本銀行の不動産担保融資

東日本銀行は、特に不動産担保融資に強みを持つ銀行で、比較的少額の融資から対応しています。

地域密着型のサービスを提供し、金利が安定しているため、長期的に安定した投資が可能です。

SBJ銀行 団体信用生命保険付き 賃貸用不動産ローン

SBJ銀行の賃貸用不動産ローンは、団体信用生命保険付きで、万が一のリスクにも対応できる点が特徴です。

特に、賃貸経営において安心感を提供するため、長期的な運用を考える投資家にとってメリットが大きいです。

楽天銀行 不動産担保ローン

楽天銀行の不動産担保ローンは、金利が安く、オンラインで簡単に申し込むことができるため、手軽に利用できる点が特徴です。

スピーディーな審査が行われるため、急な資金調達にも対応可能です。

静岡銀行 ワイドローン

静岡銀行のワイドローンは、さまざまなニーズに対応できる不動産担保ローンを提供しています。

金利も安定しており、柔軟な融資条件が特徴です。地域密着型のサービスで、特に地方の不動産投資におすすめです。

西日本シティ銀行 NCB不動産オーナーズローン

西日本シティ銀行のNCB不動産オーナーズローンは、高額物件に対して柔軟に融資を行い、投資家にとって非常に魅力的な条件が整っています。

金利が競争力があり、特に高額な不動産を扱う投資家に適しています。

セゾンファンデックス 不動産投資ローン

セゾンファンデックスの不動産投資ローンは、迅速な融資決定と柔軟な条件で提供され、投資家にとって使いやすいローンです。

特に、投資用不動産を多く所有したい方に向けて、高額融資にも対応しています。

不動産投資ローンの選び方!

不動産投資ローンを成功させるためには、信頼できる金融機関を選ぶことが重要です。

しかし、金融機関によって融資条件や審査基準、融資姿勢が異なり、自身に合った金融機関を見つけることが成功への第一歩です。

優良な金融機関の選び方と注意点について、審査対策や借入額のシミュレーションを交えて解説します。

審査基準と金融機関の違い

金融機関によって、融資に対する審査基準や姿勢が異なります。

厳しい金融機関(特にメガバンク)では、年収や資産の証明が求められ、信用情報が重視されます。

一方、柔軟な融資姿勢を持つ金融機関(ノンバンク系)もありますが、金利が高めに設定されることが多いです。

事前に金融機関の審査基準を把握し、自分に合った条件で融資を受けることが大切です。

フルローン利用時の注意点

フルローンを活用する場合、物件購入資金全額をローンで賄うことができますが、金利負担や月々の返済額が増加するため、将来的なキャッシュフローを考慮することが重要です。

収益物件が安定していない場合、返済負担が大きくなるリスクもあるため、フルローンを選択する前に十分なシミュレーションを行いましょう。

返済計画の考え方

借入期間や返済額の計算は、ローンを選ぶ際に非常に重要な要素です。

長期の返済期間を選ぶことで月々の返済額を抑えることができますが、総支払額は増えるため、返済期間と金利のバランスをしっかりと計算する必要があります。

シミュレーションを使って、利息の負担や返済スケジュールを明確にしておきましょう。

属性に合う金融機関選び

自身の年収や資産状況、投資経験に応じて、適切な金融機関を選ぶことが大切です。

安定した年収がある場合は低金利のローンを利用できる可能性が高いですが、資産が少ない場合は、少し厳しめの審査を通過する必要があるかもしれません。

自分の属性に合った金融機関を選ぶことで、最適な融資条件が得られやすくなります。

物件に合う金融機関選び

物件の種類によって、金融機関の融資条件が異なります。

区分マンションの場合、融資条件が比較的緩やかな場合が多いですが、一棟アパートのような規模の大きい物件では、厳しい審査が課せられることがあります。

物件に合わせた金融機関を選ぶことで、スムーズに融資を受けることができます。

不動産投資ローン選びにおけるFAQ

不動産投資ローンについて疑問・悩み・不安においてよくある質問・Q&Aを公式サイトから抜粋しご紹介します。

- Q不動産投資ローンは誰でも利用できますか?

- A

不動産投資ローンは、一定の収入や信用情報を持っている人が対象となります。

金融機関によって条件は異なりますが、通常、安定した収入や返済能力が求められます。

- Q不動産投資ローンの審査基準は何ですか?

- A

審査基準は金融機関によって異なりますが、年収、借入金額、物件の収益性、投資家の信用情報などが重要な要素となります。

収益物件の選定や返済計画がしっかりしていることも審査通過に影響します。

- Q自宅担保の不動産投資におけるリスク管理方法は?

- A

自宅を担保にして不動産投資ローンを借りることは可能です。

自宅を担保にすることで、金融機関から融資を受けやすくなる場合があります。

リスク管理には、収益が安定している物件を選ぶこと、返済計画を現実的に立てること、また金利上昇に備えて適切なローン選びを行うことが重要です。

投資前に十分な調査と準備を行い、リスクを最小限に抑えましょう。

不動産投資ローンを比較するなら!記事まとめ

不動産投資ローンは、投資家にとって最適な物件購入のための重要な資金調達手段です。

ローンの選び方を誤ると、高金利や不利な条件がついてしまうため、慎重に金融機関を選ぶことが必要です。

本記事では、各金融機関の特徴や金利、審査基準を比較し、投資家にとって最適な不動産投資ローンを選ぶためのポイントを解説しました。

自分のライフスタイルや投資計画に合ったローン選びが成功する投資への第一歩です。

不動産の口コミ評判堂は、有限会社新未来設計が運営し、元メガバンク融資課出身でバブル期から不動産金融に携わり、底地ビジネスや立ち退き裁判も経験した宅地建物取引士の知見をもとに構想・設計され、日々、不動産情報を発信しています。