結論からお伝えします。

離婚で「家をもらう」という選択は、

条件次第では生活を安定させるどころか、大きなリスクを抱え込む判断になりかねません。

特に、

これらは、税金・借金・将来の売却トラブルにつながりやすく、

「知らずに選んで後悔する人」が非常に多いのが現実です。

一見すると、

「住む家を確保できる」「子どものために残せる」

という安心材料に見えるかもしれません。

しかし実際には、住宅ローン・名義・税金・維持費といった

見落とされがちな問題が、離婚後の生活に重くのしかかります。

この記事では、

離婚時に家をもらう場合に必ず確認すべきポイントを、

財産分与と慰謝料の違い、住宅ローンの現実、税金リスクまで含めて

わかりやすく整理しました。

「家をもらうべきか、それとも別の方法を選ぶべきか」

後悔しない判断をするための冷静な材料として、ぜひ最後までご覧ください。

離婚時に家を受け取る前に絶対知るべき基礎知識とは?

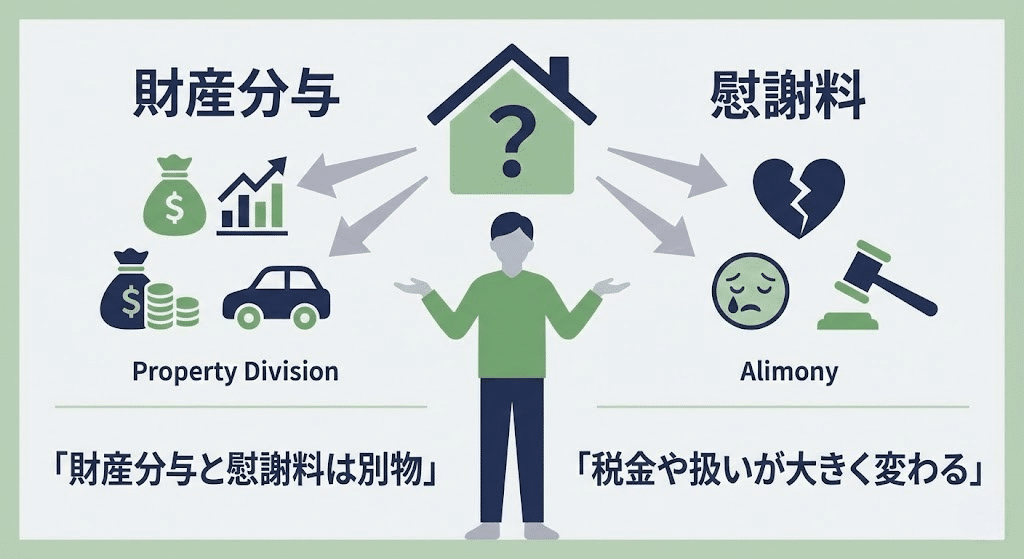

■財産分与とは?家の評価と取得する場合の考え方

財産分与とは、婚姻期間中に夫婦が協力して形成した財産を、公平に分ける制度です。 対象となるのは以下のようなものです。

- ・不動産(家・土地)

- ・預貯金・株式

- ・車・貴金属

- ・退職金(将来受け取る分を含むことも)

不動産を財産分与でもらう場合は、「評価額」から「住宅ローン残債」を差し引いた純資産を基準に考えます。

例:家の評価額2,500万円 − ローン残債2,000万円 = 純資産500万円 この場合、500万円を夫婦で分けるのが基本となります。

つまり、家そのものを受け取るというより、 純資産をどう分けるかが本質になります。

■ 慰謝料とは?現金と「家」をもらう場合の違い

慰謝料とは、精神的苦痛に対して支払われる金銭です。 財産分与とは違い、夫婦の協力で築いたものとは関係ありません。

慰謝料を「家で払う」となるケースもありますが、これは非常に注意が必要です。 なぜなら、慰謝料として家を受け取ると「贈与税」が発生する可能性が高いからです。

現金の慰謝料なら非課税ですが、「家=財産」を受け取ると課税対象になり、数十万〜数百万円が請求されることもあります。

■ 財産分与と慰謝料の違い(比較表)

| 項目 | 財産分与 | 慰謝料 |

|---|---|---|

| 目的 | 夫婦で築いた財産の清算 | 精神的損害への賠償 |

| 税金 | 基本的に非課税 | 家など財産で受け取ると課税リスク |

| 対象 | 不動産・預貯金・車・退職金など | 主に現金だが財産も可能 |

| 注意点 | 家の評価額とローン残債の確認必須 | 贈与税が発生しやすいので危険 |

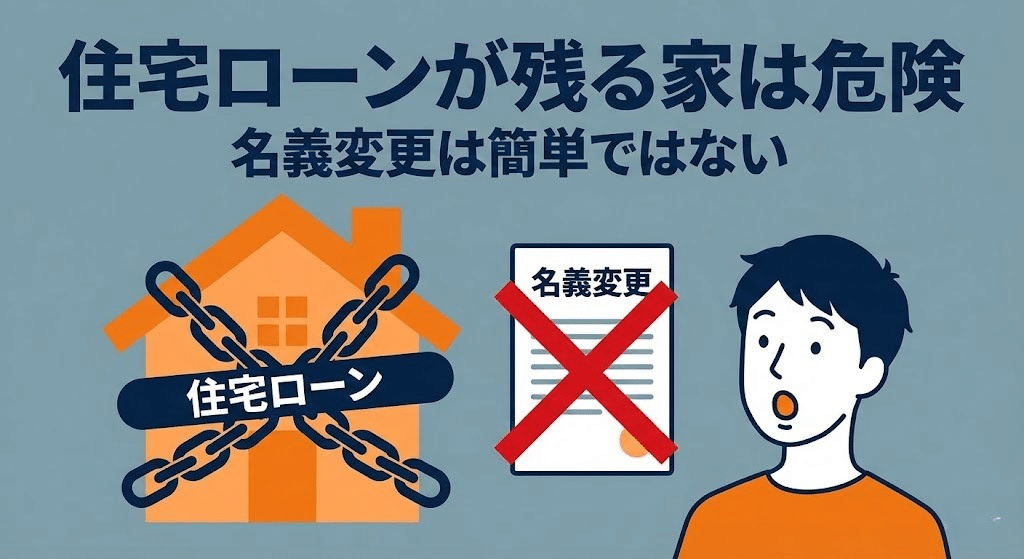

最大のリスクとは?住宅ローンが残った家と名義変更の問題

離婚に伴う不動産問題で最も深刻なのが、 「住宅ローンが残っている家は“もらうほど危険”」という点です。

■ 住宅ローンが残っ家はもらうほど危険だと知るべき

本来、「家をもらいたい」なら、 ローン名義をあなたに変更する必要があります。

ところが── 住宅ローンの名義変更は、ほとんどのケースで“不可能”です。

これは銀行の審査が極めて厳しいためで、 離婚後の収入だけでローンを支払っていけると判断されなければ承認されません。

名義が元配偶者のままなら、 ・ローン返済義務は元夫(または元妻)のまま

・家の権利だけあなたが持つという危険な状態 になります。

この状態は、銀行も非常に嫌がり、後の手続きが一切うまく進まなくなる可能性があります。

■ 名義変更ができない3つの理由

① 収入審査に通らないケースが多い

離婚後は世帯収入が減少するため、 銀行が「返済能力が不足」と判断しやすくなります。

② 団信(団体信用生命保険)に加入できない場合

病歴や健康状態によっては団信加入ができず、ローン名義変更は不可になります。

③ 銀行自体が「離婚による名義変更」を好まない

銀行は、離婚を理由にした名義変更や借り換えをリスクと判断する傾向があります。 実際、「離婚を理由にした借換えは受け付けない」という金融機関も多いのです。

名義変更には税金以外の実務コストもかかる

離婚に伴い家の名義を変更する場合、

税金以外にも実務的な費用負担が発生します。

代表的なものは以下の通りです。

・登録免許税(不動産の名義変更登記に必要)

・司法書士への報酬

・必要に応じて測量・書類取得費用

登録免許税は、

原則として「固定資産税評価額 × 税率」で計算され、

数万円〜十数万円程度になることも珍しくありません。

また、住宅ローンが絡む場合は、

・銀行への手数料

・抵当権の変更や抹消に関する費用

が追加で必要になるケースもあります。

「名義を変えるだけだから大丈夫」と思って進めると、

想定外の出費が重なり、離婚後の生活を圧迫する原因になります。

名義変更を前提にする場合は、

税金+登記費用+諸経費まで含めた総コストを事前に確認することが欠かせません。

■ 離婚後につい起きがちなトラブル事例

【事例①】ローン名義は元夫のまま → 滞納で家を失う

家の名義だけ妻に変更。 しかしローン名義は夫のまま。 その後、夫が返済を滞納したことで、家は競売に。 妻と子どもは住み続けられず、急な引っ越しを余儀なくされました。

【事例②】ローン名義が元妻のまま → 元夫が住み続ける地獄

元夫がそのまま住むが、ローン名義は元妻。 返済負担も名義人の元妻のままなので、いつまで経っても生活が安定しません。

【事例③】名義変更を約束して離婚 → 結局できない

離婚協議書に「名義変更を行う」と記載。 しかし、銀行審査に通らず名義変更は不可能。 離婚協議書は銀行には無効なため、手続きが完全にストップ。

■ 名義変更は成功率が低いと理解しておくべき

離婚による住宅ローンの名義変更は、金融機関の審査が非常に厳しく、 全体の成功率はかなり低いと言われます。

つまり、「家をもらうこと」=「ローン名義も変えられる」ではないということです。

名義変更ができない場合、 あなたは「家を所有しているのに、ローンは他人の名義」という最悪の状態になります。 この状況で幸せになったケースはほとんどありません。

税金がかかる場合とは?離婚時に注意したい贈与税・譲渡所得税

離婚で家を受け取る際に、最も見落とされるのが「税金リスク」です。 財産分与であれば基本非課税ですが、 慰謝料やその他の扱いになると贈与税が発生することがあります。

■ 税金がかからない場合

以下の条件に当てはまる場合、贈与税はかかりません。

- ・財産分与として適切な範囲で家を受け取る

- ・家の評価額 - ローン残債 が常識的な分与額の範囲

- ・現金と家の価値を合わせてバランスの取れた分与である

「婚姻期間中に夫婦で築いた財産を分ける」 この範囲内であれば、税務署は課税しません。

■ 税金がかかる場合

次のような場合、贈与税の対象となります。

- ・慰謝料の代わりとして家を受け取る

- ・明らかに価値の高い家を過剰に受け取る

- ・分与額が偏っており、実質的に贈与と判断される

贈与税の税率は最大55%。 家の評価額によっては、100万円〜300万円以上の税額になることもあります。

「家をもらったのに、後から税金が払えず家を売る」 という本末転倒な事態も実際に起きています。

■ 財産分与でも譲渡所得税が発生するケースがある点に注意

離婚に伴う財産分与は、受け取る側に贈与税がかからないことが多いため、

「税金は一切かからない」と誤解されがちです。

しかし注意すべきなのは、家を渡す側(元配偶者)に譲渡所得税が発生する可能性がある点です。

具体的には、

・不動産の時価が購入時より大きく上昇している

・ローン残債より高い価値で家を渡す

・実質的に売却と同等と判断される分与内容

こうした場合、税務上「不動産の譲渡」と見なされ、

譲渡所得税(所得税・住民税)が課税されるケースがあります。

この税負担が元配偶者側に発生すると、

・「そんな話は聞いていない」

・「税金分を負担してほしい」

といった形で、離婚協議が再燃・長期化する原因にもなりかねません。

財産分与で家を扱う場合は、

「受け取る側の税金」だけでなく「渡す側の税金」も含めて整理することが重要です。

■ 譲渡所得税が発生して夫婦間の相談がこじれることもある

さらに、元配偶者側が「家をあなたへ渡す」ことで譲渡所得税がかかることもあります。

以下のケースは要注意です。

- ・ローン残債を上回る価値で家を受け取る場合

- ・売却を前提とした財産分与を行う場合

- ・元配偶者が税務上「譲渡」と判断される取引を行う場合

もし元配偶者に譲渡所得税が発生すると、 話し合いが難航し、離婚協議が長期化することもあります。

■ 住宅ローン控除が使えなくなるケースも理解しておく

離婚後に家を引き継ぐ場合、

住宅ローン控除(住宅借入金等特別控除)が継続できるかどうかも重要な確認点です。

原則として住宅ローン控除は、

・ローンの名義人

・実際に居住している人

が一致していることが条件になります。

そのため、

・ローン名義が元配偶者のまま

・自分は住んでいるが、借入人ではない

といったケースでは、住宅ローン控除が使えなくなる可能性が高いとされています。

また、名義変更や借り換えができたとしても、

条件次第では控除の再適用が難しい場合もあります。

「控除がある前提」で家計を組んでしまうと、

離婚後に想定外の負担増になることもあるため、

税制優遇が本当に使えるかどうかは事前に専門家へ確認することが重要です。

家をもらう際に必ず確認すべき維持費という隠れ負債

家は「もらった瞬間がゴール」のように思えますが、 実際にはそこから維持費という負債が始まります。

固定資産税・都市計画税は離婚後も毎年必ずかかる

家を所有した瞬間から、 毎年10万〜30万円前後の税金が必ず発生します。

離婚後は収入が変動しやすいため、 税金の負担が重くのしかかる人も少なくありません。

マンションの場合は管理費・修繕積立金などの費用がかかる

マンションをもらう場合は、 管理費・修繕積立金だけで月2〜3万円がかかることもあります。

さらに今後は修繕積立金の全国値上げが加速しており、 長期的に見れば大きな出費につながります。

■ 戸建ての場合は10〜15年中に大型修繕費用が必要

戸建てを維持するには、 外壁塗装・屋根修理などの大型修繕が必ず必要です。

1回あたりの費用は70万〜150万円ほど。 老朽化が進めば、さらに高額な工事が必要になります。

「家が手に入る=得」というイメージがあるかもしれませんが、 現実には維持費というリスクが一生ついて回ります。

よくある質問|離婚で家をもらう前に確認すべき10のポイント(FAQ)

離婚で家を受け取る前に、以下の10項目を必ずすべて確認してください。 3つ以上「不安」「未確認」がある場合、家を受け取るべきではありません。

- Q離婚時に家をもらう場合、まず確認すべき点は何ですか?

- A

住宅ローンが残っているかどうかが最優先です。

ローン残債がある家は、名義変更や返済責任の問題が発生しやすく、

離婚後の生活を大きく不安定にするリスクがあります。

- Q住宅ローンの名義は離婚後に変更できますか?

- A

多くの場合、名義変更は非常に難しいのが現実です。

離婚後の収入のみで審査されるため、銀行が承認しないケースが大半です。

「変更できる前提」で話を進めるのは危険です。

- Q家の名義と住宅ローンの名義が違う状態は問題ありますか?

- A

多くの場合、名義変更は非常に難しいのが現実です。

離婚後の収入のみで審査されるため、銀行が承認しないケースが大半です。

「変更できる前提」で話を進めるのは危険です。

- Q家の名義と住宅ローンの名義が違う状態は問題ありますか?

- A

はい、非常にリスクが高い状態です。

返済が滞ると、家の名義に関係なく競売になる可能性があります。

「住んでいるのに失う」事態も実際に起きています。

- Q離婚で家をもらうと税金はかかりますか?

- A

財産分与として適正な範囲で受け取る場合は非課税が基本です。

ただし、慰謝料として家を受け取る場合や、分与額が過剰な場合は

贈与税が発生する可能性があります。

- Q慰謝料を家でもらうのは問題ありますか?

- A

贈与税が発生しやすく、注意が必要です。

現金の慰謝料は非課税ですが、不動産を取得すると課税対象と判断されることがあります。

- Q家の価値はどの基準で判断すべきですか?

- A

実勢価格(売却できる価格)で判断することが重要です。

固定資産税評価額や購入価格ではなく、

現在いくらで売れるかを把握しないと、分与バランスを誤ります。

- Q離婚後、家にかかる維持費はどの程度必要ですか?

- A

毎年の税金に加え、住み続ける限り継続的な費用が発生します。

固定資産税、管理費、修繕積立金、将来の修繕費などを

離婚後の収入で無理なく支払えるか確認が必要です。

- Q離婚後、家にかかる維持費はどの程度必要ですか?

- A

毎年の税金に加え、住み続ける限り継続的な費用が発生します。

固定資産税、管理費、修繕積立金、将来の修繕費などを

離婚後の収入で無理なく支払えるか確認が必要です。

- Qマンションと戸建てでは注意点に違いがありますか?

- A

はい、大きく異なります。

マンションは管理費・修繕積立金が固定費としてかかり、

戸建ては将来の大型修繕費を自分で準備する必要があります。

- Q将来家を売る場合、自由に売却できますか?

- A

名義や共有状態によっては、自由に売れないことがあります。

共有名義の場合、元配偶者の同意が必要になり、

売却時に再びトラブルになるケースも少なくありません。

- Q10項目のうち、いくつ不安があれば家をもらうのは危険ですか?

- A

3つ以上「不安」「未確認」がある場合は慎重になるべきです。

すべてを明確に説明できない状態で家を受け取ると、

離婚後に想定外の負担を背負う可能性が高くなります。

家をもらう以外の方法もある?離婚時に検討すべき3つの選択肢

専門家(弁護士・税理士・不動産会社)が共通して推奨するのは、 “家をもらう”という選択肢にこだわらないことです。

離婚後の生活を安定させたい場合、以下の3つの選択肢も非常に有効です。

① 家を売却して現金で分ける方法(もっともリスクが少ない)

■ メリット

- ローン・名義の問題を一気に解決できる

- 現金化されるため生活が安定しやすい

- 税務トラブルが起こりにくい

■ デメリット

- 住み慣れた家を手放す必要がある

- 売却のタイミング次第で価格が変動する

離婚時の不動産処理として、 最もトラブルが少ない最適解です。

② 夫婦共有のまま賃貸に出して住み続けない方法

■ メリット

- 住まなくても、家を収益化できる

- ローン返済の負担が家賃収入で軽減できる

- 将来、家の売却タイミングを選べる

■ デメリット

- 共有名義のままなので、意思決定が複雑

- 空室リスク・修繕費の負担は残る

- 元配偶者と連絡を取る必要が続く

元夫婦の関係性が悪くない場合、 「共有で賃貸に出す」という選択肢は意外と有効です。

③ リースバックで売却後も住み続ける方法

■ メリット

■ デメリット

家は手放したくないけど、 ローンや名義の問題を抱えたくない人に最適です。

まとめ|家をもらうのは得ではなくリスクも背負う選択肢

離婚で家を受け取るというのは、 単に「住む場所が確保できる」という単純な話ではありません。

実際には、 ・名義問題 ・住宅ローン ・維持費 ・税金(贈与税・譲渡所得税) ・将来の売却リスク

これらのリスクをすべて引き受ける決断です。

家を受け取って後悔する人は本当に多く、 最悪の場合、 「住めない家を抱えたまま、生活が破綻する」こともあります。

最後に弁護士や不動産の専門家へ相談しておくべき点

以下のケースは特に相談必須です。

- ローンが残っている家を受け取る場合

- 慰謝料として家を受け取る話になっている場合

- 家の価値がわからないまま進んでいる場合

- 名義変更の可能性が不明な場合

離婚という大きな決断の中で、 家の扱いは今後の生活・お金・人生を左右する重要ポイントです。

正しい知識と冷静な判断で、 あなたとお子さんの未来がより安定したものになることを願っています。

不動産の口コミ評判堂は、有限会社新未来設計が運営し、元メガバンク融資課出身でバブル期から不動産金融に携わり、底地ビジネスや立ち退き裁判も経験した宅地建物取引士の知見をもとに構想・設計され、日々、不動産情報を発信しています。