- 「離婚が決まったけど、共有の家をどうしたらいいんだろう?」

- 「家を売るって、何から手をつければいいの?」

- 「住宅ローンが残っているのに、売却できるのかな…」

- 「売った後の住まい、税金、子どもの学校…考えることが多すぎる」

離婚は、気持ちの整理だけでも大変なのに、「家」という大きな資産が絡むと一気に難易度が上がります。しかも家の売却は、夫婦の感情・お金・法律・子どもの生活が絡むため、勢いで進めると後悔しやすい分野です。

この記事では「離婚 家を売る」「離婚 家を売却」「離婚 住宅ローン 売却」などの検索で知りたいポイントを、順番どおりに迷わず進められる構成でまとめ直しました。

この記事で分かること

- 離婚で家を売る前に必ず整理すべき「名義・ローン・財産分与」

- 離婚前/離婚後、いつ売るのが得か(タイミング比較)

- 住宅ローンが残っていても売れる?オーバーローン/アンダーローンの対処

- 売却方法(仲介・買取・リースバック)の向き不向き

- 売却にかかる費用・税金・使える特例の考え方

- トラブルを防ぐ合意の取り方(決める順番・書面化のコツ)

- まず結論|離婚で家を売るときは「決める順番」が9割

- 離婚で家を売る前に確認すること|名義・ローン・持分のチェックリスト

- 離婚で家を売るか迷う|売却・住み続ける・保有の3択を整理

- 離婚で家を売るベストなタイミング|離婚前に売る?離婚後に売る?

- 住宅ローンが残っていても家は売れる?|オーバーローン/アンダーローンで対処が変わる

- 離婚で家を売る前に必須|不動産査定は「複数社」で相場を固める

- 離婚で家を売る3つの方法|仲介・買取・リースバックの違い

- 離婚で家を売るときにかかる費用|仲介手数料・登記・引越し・残置物

- 離婚で家を売ると税金はどうなる?|譲渡所得・3000万円控除の考え方

- 離婚で家を売るときの合意形成|揉めないための「決め方」と書面化

- ケース別|離婚で家を売るときのよくある悩みと対処

- 離婚で家を売る手順|失敗しないロードマップ(保存版)

- 離婚で家を売るときのQ&A(よくある質問)

- まとめ|離婚で家を売るなら「相場の可視化」→「ローン判定」→「合意の書面化」が最重要

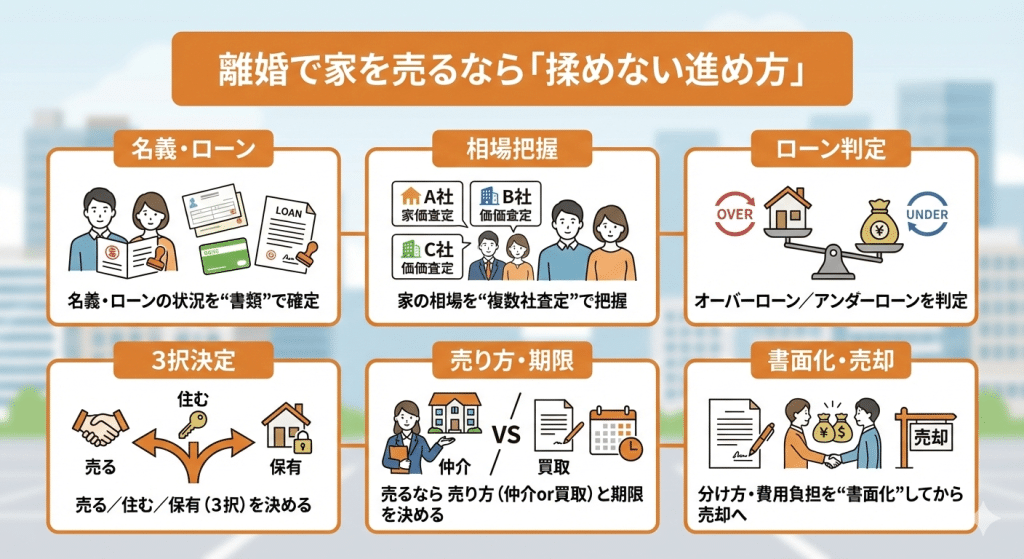

まず結論|離婚で家を売るときは「決める順番」が9割

離婚時の家売却で一番多い失敗は、売却活動を先に始めてしまうことです。家は売り出せば売れるかもしれませんが、離婚では次の3つが絡むため、順番を間違えると揉めます。

- 名義(誰のものか):単独名義/共有名義/親名義など

- 住宅ローン(誰が借りているか):連帯債務/連帯保証/ペアローンなど

- 財産分与(売却代金をどう分けるか):割合・清算方法・支払い時期

おすすめの進め方(最短で揉めない順番)

- 名義・ローンの状況を「書類」で確定

- 家の市場価値を「複数社査定」で把握

- オーバーローンかアンダーローンかを判定

- 売却か、住み続けるか(代償分割/リースバック等)を選択

- 売却するなら「売り方(仲介/買取)」と期限を決める

- 財産分与の合意内容を「書面化」してから売却へ

この順番で進めれば、感情が揺れる時期でも判断がブレにくくなります。

離婚で家を売る前に確認すること|名義・ローン・持分のチェックリスト

まずは現状把握です。ここが曖昧だと、売却が進みません。

チェックリスト(最低限ここだけは確認)

- 登記名義:夫単独/妻単独/共有(持分割合)/親名義

- 住宅ローンの契約形態:単独/連帯債務/連帯保証/ペアローン

- ローン残高:残債いくらか(返済予定表・残高証明)

- 売却できる状態か:抵当権の抹消条件(完済が必要)

- 共有者の同意:共有名義なら売却には原則同意が必要

登記簿(登記事項証明書)やローン契約書、残高証明をそろえるだけで、状況が一気にクリアになります。

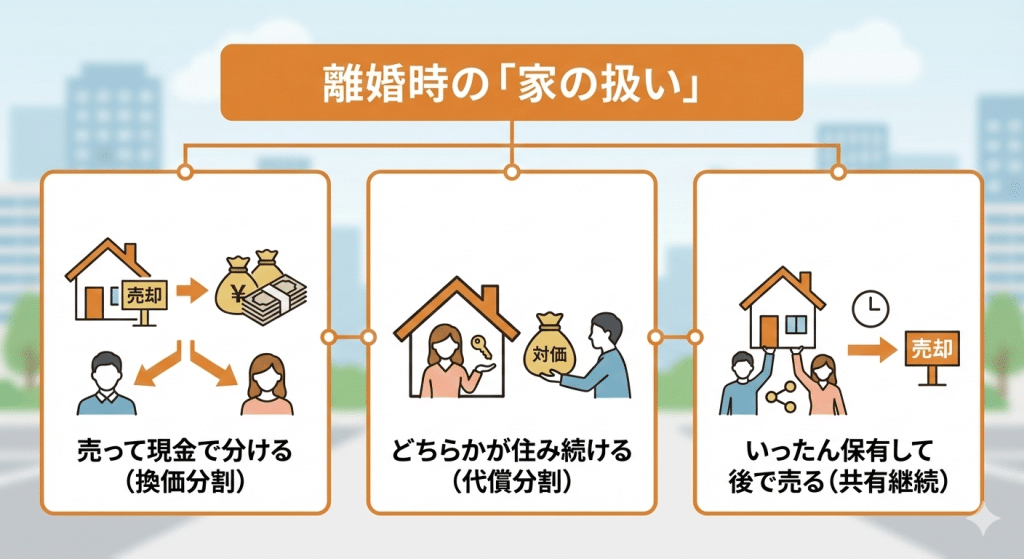

離婚で家を売るか迷う|売却・住み続ける・保有の3択を整理

家の扱いは、大きく分けて次の3択です。最初に「ゴール」を決めると、手段が自然に決まります。

選択肢①:家を売って現金で分ける(換価分割)

最もシンプルでトラブルが少ない方法です。ローンや名義の問題を整理し、売却代金(または売却損益)を夫婦で清算します。

選択肢②:どちらかが住み続ける(代償分割)

夫または妻が住み続ける代わりに、もう一方に現金などで調整(代償金)します。名義変更やローンの引き継ぎがハードルになりやすいので、金融機関の承諾が必要なケースが多いです。

選択肢③:いったん保有して時期を見て売る(共有継続)

子どもの進学や転校を避けたい、すぐに引っ越せない等の事情がある場合に選ばれます。ただし、固定資産税・修繕・保険・ローン負担のルールを明確にしないと後で揉めやすいです。

離婚で家を売るベストなタイミング|離婚前に売る?離婚後に売る?

検索で特に多いのが「離婚前に売るべきか」「離婚後に売るべきか」です。結論は、揉めそうなら“離婚前に売る”が安全、ただし状況次第で最適解が変わります。

離婚前に売るメリット・デメリット

- メリット:売却代金の分配がスムーズ/離婚後の連絡を減らせる/合意形成が取りやすい

- デメリット:感情が荒れて交渉が進まないことがある/住み替え計画が並走して忙しい

離婚後に売るメリット・デメリット

- メリット:離婚手続きが先に終わり、冷静に判断できることがある

- デメリット:売却までの税金・維持費が続く/連絡が必要になりストレスが長引く/片方が非協力になるリスク

早く売った方がいいケース(目安)

- 一人の収入でローン返済が厳しい

- 固定資産税・管理費・修繕費が負担

- 共有名義で、関係悪化が予想される

- 次の住まいの頭金や生活資金が必要

急がず検討した方がいいケース(目安)

- 子どもの転校を避けたい(卒業まで待ちたい)

- 市場が弱く、売り急ぐと損が大きい可能性がある

- 住み替え先が未定で、売ると生活が不安定になる

住宅ローンが残っていても家は売れる?|オーバーローン/アンダーローンで対処が変わる

離婚売却で最も重要なのがここです。家を売るとき、基本的には抵当権を外すためにローン完済が必要です。つまり「売却代金でローンを完済できるか」が分岐点になります。

アンダーローン(売却価格 > ローン残債)の場合

比較的スムーズです。売却代金で完済し、残ったお金を財産分与で分ける流れになります。

オーバーローン(売却価格 < ローン残債)の場合

ここが難所です。差額をどう埋めるかを決めないと売却できません。

オーバーローンの主な解決策

- 自己資金で差額を埋めて完済して売る

- 金融機関と相談し、任意売却を検討(条件により)

- 住み続ける(代償分割)で家計が回るか再設計

- 買取も含めて「いくらで」「いつまでに」売るか現実的に決める

オーバーローンかどうかを判断するには、査定(相場)+残債の2つが必要です。ここで感覚判断をすると遠回りになります。

離婚で家を売る前に必須|不動産査定は「複数社」で相場を固める

離婚売却は「早く売る」ことばかりに目が行きがちですが、安く売りすぎると財産分与の不満が爆発します。まずは相場を固めましょう。

査定の基本|机上査定→訪問査定で精度を上げる

- 机上査定:住所・面積・築年数などで概算。スピード重視

- 訪問査定:室内状態・日当たり・眺望・劣化状況まで反映。売却精度が上がる

離婚売却で「査定時に必ず聞くべき」3つ

- 査定額の根拠(成約事例・競合物件・売り出し戦略)

- 「いくらなら何ヶ月で売れるか」の価格帯別シナリオ

- 離婚案件での進め方(連絡窓口、内見対応、書面の取り方)

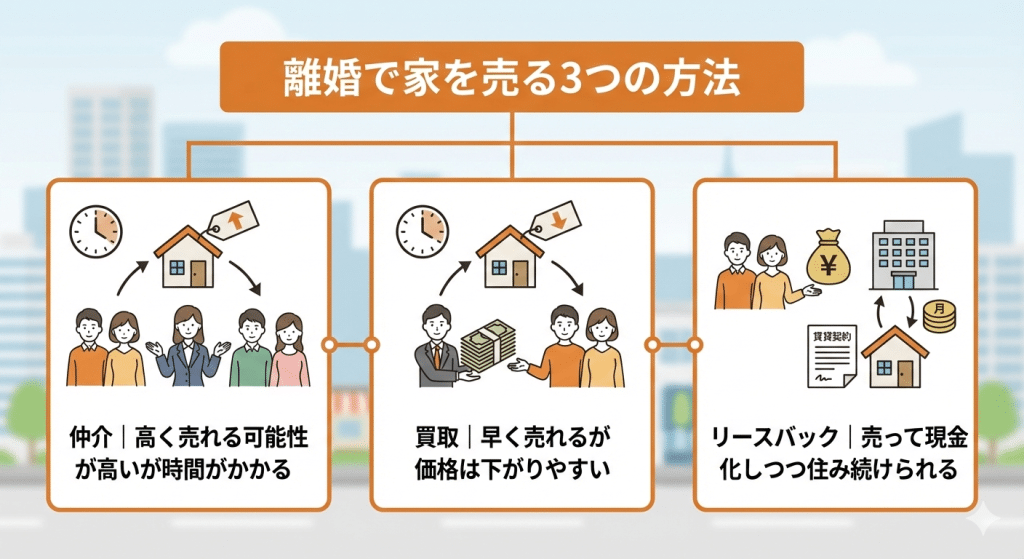

離婚で家を売る3つの方法|仲介・買取・リースバックの違い

離婚売却は「高く売る」だけが正解ではありません。期限・住み替え・ローン残債で最適な売り方が変わります。

①仲介|高く売れる可能性が高いが時間がかかる

市場に出して買主を探す一般的な売り方です。

条件が合えば高値で売却でき、財産分与の納得感が得やすい。

販売戦略を組める

価格調整や広告、内見対応などで“最適な着地”を狙える。

3ヶ月〜半年以上かかることも。離婚のストレスが長引く場合がある。

内見・片付けの負担

生活しながら売る場合は調整が大変。

②買取|早く売れるが価格は下がりやすい

不動産会社が直接買い取る方法です。急いで現金化したい離婚では強力な選択肢です。

短期間で売却が決まりやすく、離婚後の生活再建が早い。

内見対応が最小

多数の内見が不要で精神的負担が軽い。

財産分与の金額に直結するため、納得形成が必要。

買取業者選びが重要

条件・契約内容の見落としはトラブルに繋がる。

③リースバック|売って現金化しつつ住み続けられる

売却後も賃貸として住める仕組みです。子どもの転校回避や、すぐに住み替えが難しい場合に検討されます。

生活を大きく変えずに現金化できる。

離婚後の生活再建資金を確保

まとまった資金を作りやすい。

売った後は賃貸なので毎月の家賃負担が必要。

買い戻し条件など契約が複雑

契約内容の比較が必須。

離婚で家を売るときにかかる費用|仲介手数料・登記・引越し・残置物

「売ったらいくら残るか」を正しく見積もるために、費用の全体像を押さえます。

- 仲介手数料(仲介の場合)

- 抵当権抹消費用(司法書士報酬含む)

- 印紙税(売買契約書)

- 測量・境界確認(戸建てで必要になることがある)

- 引越し費用、残置物処分費(家財の整理)

- 修繕・ハウスクリーニング(やる/やらないの判断が重要)

離婚では「お金の分け方」だけでなく「費用を誰が払うか」も揉めやすいので、早い段階でルールを決めておくのが安全です。

離婚で家を売ると税金はどうなる?|譲渡所得・3000万円控除の考え方

税金はケース差が大きいため、ここでは「失敗しないための考え方」を整理します(最終判断は税理士等の専門家推奨)。

基本:売却益が出たときに譲渡所得税の対象になり得る

家を売って利益が出た場合、条件により譲渡所得として課税対象になります。ただしマイホームには特例があるため、全員が税金を払うわけではありません。

代表的な論点:居住用財産の特例(例:3000万円特別控除)

「自宅(居住用)」として要件を満たす場合、税負担が大きく軽減される可能性があります。離婚前後で住んでいるか、名義はどうか、いつ出たか、などで扱いが変わるため、“売る前に”確認が重要です。

固定資産税はいつまで?

固定資産税は原則としてその年の所有者に課税されます。引渡し日で日割り精算することも多いですが、契約条件によります。

離婚で家を売るときの合意形成|揉めないための「決め方」と書面化

離婚売却は、売却そのものより合意形成が難しいです。そこで「決める項目」をテンプレ化しておくと進みます。

最低限、合意しておく項目

- 売却する/しない(売却するなら期限)

- 売却方法(仲介・買取・リースバック)

- 売り出し価格と値下げルール(例:◯日ごとに◯円)

- 査定依頼先・媒介契約先(連絡窓口をどちらにするか)

- 内見対応(立会い、鍵管理、片付け)

- 費用負担(仲介手数料、修繕、引越し、残置物等)

- 売却代金の分け方(財産分与の割合・振込タイミング)

口約束は危険です。後から「言った・言わない」になりやすいので、合意内容は書面(離婚協議書、公正証書等)で残す意識を持つと安全です。

ケース別|離婚で家を売るときのよくある悩みと対処

共有名義で相手が売却に協力しない

共有名義の売却は原則として共有者の同意が必要です。まずは「相場の可視化(複数査定)」と「期限の設定」で合意形成を進め、難しければ弁護士等の専門家に相談して交渉の枠組みを整えるのが現実的です。

子どもがいて引っ越しが難しい

卒業・転校のタイミングまで住み続けたい場合、代償分割やリースバック、一定期間の共有継続などの選択肢を検討します。ポイントは「その間のローン・税金・修繕負担」を明文化することです。

売却後の住まいが決まっていない

売却→仮住まい→新居、の順にするとストレスが増えます。売却活動と並行して、賃貸の目星や入居時期、学区、通勤距離まで先に条件を固めると、売却判断もブレません。

離婚で家を売る手順|失敗しないロードマップ(保存版)

- 書類で現状把握(登記名義・ローン契約・残債)

- 複数社で査定(机上→訪問で精度UP)

- オーバーローン判定(売却想定価格と残債の比較)

- 方針決定(売却/住み続ける/保有)

- 売却方法を選ぶ(仲介/買取/リースバック)

- 合意内容を書面化(分け方・費用・期限・連絡窓口)

- 売却開始(媒介契約→販売→内見→条件交渉)

- 契約・引渡し(完済・抵当権抹消・精算)

- 税金・確定申告の確認(特例の要件チェック)

離婚で家を売るときのQ&A(よくある質問)

Q1:離婚後の家を売るタイミングはいつが良い?

A:状況次第ですが、揉めそうなら離婚前に「売却方針と分け方」を固めてから進めるのが安全です。一方で、子どもの事情などで売却を遅らせる場合は、維持費負担のルールを必ず書面化しましょう。

Q2:住宅ローンが残っていても売れる?

A:売れます。ただし原則として引渡し時にローン完済が必要です。売却価格で完済できる(アンダーローン)ならスムーズ。完済できない(オーバーローン)なら差額の手当てや交渉が必要です。

Q3:共有名義だけど勝手に売れる?

A:原則、共有者の同意が必要です。まずは査定で相場を固めて話し合いの土台を作り、難しければ専門家に相談しましょう。

Q4:リースバックは離婚でも使える?

A:使えます。売って現金化しつつ住み続けたい場合の選択肢ですが、家賃や契約条件の比較が必須です。短期的な安心だけで決めず、支払いが継続できるかまで確認しましょう。

まとめ|離婚で家を売るなら「相場の可視化」→「ローン判定」→「合意の書面化」が最重要

離婚で家を売るときは、感情で動くほど失敗しやすくなります。だからこそ、やるべきことはシンプルです。

- 相場を複数査定で可視化して、話し合いの土台を作る

- 住宅ローン残債と比較して、現実的な選択肢に絞る

- 費用負担・分け方・期限を決めて、書面に残す

この3つさえ押さえれば、離婚という大変な時期でも「次の生活へ進むための売却」に変わります。焦らず、順番どおりに進めてください。

※本記事は一般的な情報提供を目的としており、個別事情によって最適解は異なります。法律・税務・ローン契約に関わる判断は、弁護士・税理士・金融機関・不動産会社等の専門家へご相談ください。

不動産の口コミ評判堂は、有限会社新未来設計が運営し、元メガバンク融資課出身でバブル期から不動産金融に携わり、底地ビジネスや立ち退き裁判も経験した宅地建物取引士の知見をもとに構想・設計され、日々、不動産情報を発信しています。